当冬储遇到涨价 经销商如何抉择?

2016-12-28 01:22中国农资张高科

中国农资 2016年46期

□《中国农资》记者 张高科

当冬储遇到涨价 经销商如何抉择?

□《中国农资》记者 张高科

价格略有回落

进入11月底,尿素价格经过三个月的大幅上涨后,价格略有回落。

“山东地区的尿素价格近期回落了10-20元/吨,目前主流出厂价在1500元/吨,价格出现回落主要是由于成交量较小。”德州新丰化肥有限公司的总经理刘立清告诉记者,近3个月尿素价格涨了近400元/吨,这主要是受到煤炭价格大幅上涨的支撑,尿素企业开工率出现下滑,市场供求关系发生了微妙变化。

廊坊绿园农业开发有限公司总经理杨春华表示,尿素价格的冲高回落也显示了市场的观望情绪,尿素价格的大涨有基本面的支撑,也显示出了市场供求关系的变化。“此轮涨价主要是成本的推动,由于成本增加,企业开工率降低,市场供应量减少,而市场的需求主要是工业用户的需求,农业备肥量很少。”

在此轮尿素价格的上涨中,煤炭的助推作用不可忽视,而在国家的强力强控下,11月中旬,煤炭价格有所松动,这也使得尿素价格未能上涨持续。

冬储仍在观望

随着冬储的临近,尿素价格出现明显上涨后,对于流通商来说也是面临着艰难的抉择。

“由于基层市场没有动起来,所以现在也不敢跟风拿货。”杨春华表示,近几年的冬储,流通商不但没有盈利反而大都亏损,所以面对今年的淡季尿素的涨价,也只能以等为主,如果价格能回落到1400元/吨,或许会拿货,但按照现在的价格拿货的话,明年3月份才能集中销售,这样的话,入库费用加上资金成本,尿素的储存成本将会增加120元/吨,由于市场仍有不确定性,所以短期只能以观望为主。

刘立清也同样表示,虽然尿素市场有利好支撑,生产企业开工率维持低位,社会库存量严重不足,但目前的价格已经涨起来了,既然错过了就不会追涨。“尿素操作主要还是以回避风险为主,虽然市场有涨价预期,但面对2-3月的储存周期,如果价格上涨,企业开工率回升,市场供应量增减,在销售旺季价格依然有下跌风险。”

上海市农业生产资料有限公司农用肥料部副经理刘金麟认为,目前并不是最佳的储备时机,尿素生产企业手中订单充足,库存量较小,所以去和生产企业谈冬储,并不是很好谈,只有等行情回落时再找机会。即便是明年春季价格出现持续上涨,也只能“随行就市,高举高打。”

刘金麟强调,由于国内的尿素厂家较多,所以淡储调货也比较方便,无非就是价格问题,虽然目前市场整体向好,但也并不是没有风险。“此轮尿素价格的上涨主要原因就是企业开工率的大幅下滑,但尿素的开工率恢复起来也比较快,所以大批量的冬储还是有一定风险的。”

涨价仍有可能

尿素价格的上涨主要是受到供求关系的变化。在煤炭、运费等成本的大幅提升下,尿素企业不得不通过被动减产来应对市场,以至于行业的开工率下滑至50%的历史低位,这也就造成了这一轮尿素价格的大幅上涨。

面对后市,虽然煤炭价格的松动使得短期尿素价格出现下滑,但整体来看,目前市场依然有利好因素。基层市场的严重缺货加上流通商的冬储积极性不高都为成为推动尿素价格上涨的利好因素。客观上来看,流通商不敢追涨的主要原因是为了回避风险,但实际上,如果经销商现在开始拿货,尿素价格或将持续上涨,但在明年2-3月份的用肥期能否卖上高价,主要还要看市场的供应情况;如果流通商面对涨价依然观望的话,这也增加了尿素后市的上涨几率。

在上周的采访中,记者了解到,目前生产企业对待市场比较乐观,甚至认为明年春季的尿素价格会涨到1900元/吨以上。对此,刘金麟认为,1900元/吨的目标价并非空穴来风。“国内尿素企业的开工率降低至50%左右,企业转产相对利润更高的乙醇或合成氨产品,如果乙醇和合成氨的价格居高不下,尿素的产量就很难提升,价格上涨也是在所难免。”

其实,对比2015年的冬储就可以发现,2016年1月份尿素最低降至1200元/吨,当时的市场情况也同样是基层市场缺货,流通商观望,到了3月份的用肥期,价格涨到了1400元/吨,市场呈现了久违的“旺季”行情,但经销商却“完美”错失,面对今年的冬储,是回避风险还是适当拿货,想必经销商的心里已有定论。

尿素周评

尿素市场仍有利好

市场动态

本周(11月25日—30日),国内尿素火爆的行情已经降温,大部分地区固守前期报价,局部价格有松动迹象。目前,华北地区尿素企业报价1500-1520元/吨,实际成交价1500-1510元/吨;华东地区尿素主流出厂报价1510-1600元/吨,实际成交为1500-1540元/吨;华中地区出厂报价1500-1550元/吨,实际成交1490-1520元/吨。东北市场行情平淡,省外尿素到站价1420-1450元/吨,工业地销为主,农业淡储量少,批发挂牌1450元/吨以上;广东、广西市场前期存货尚未消化,暂难冲击高价,批发报价1700-1720元/吨,新货到站价1650元/吨;西南地区尿素价格趋稳,川渝地区主流出厂报价1520-1570元/吨;西北地区企业地销报价1400-1500元/吨,内蒙尿素企业外发价1400元/吨,新疆外发1000元/吨。

后市预测

总体来看,目前山东、河南、河北等地的尿素主流出厂报价出现松动,但在此轮尿素企业大幅提价中,生产企业收益甚微,大多数前期停车或减产的尿素企业很难扭亏复产,行业开工率依然维持在50%左右。本轮尿素涨价放缓,个别甚至有回调的情况,但绝大多数尿素企业选择报稳,观察后市机会。短期内需由于价格波动略感疲软,经销商仍以观望为主。国内煤价有松动的迹象,但尚未完全表现,后市重点关注原料以及行业开工率,预计尿素价格经过小幅回调后或重拾升势。

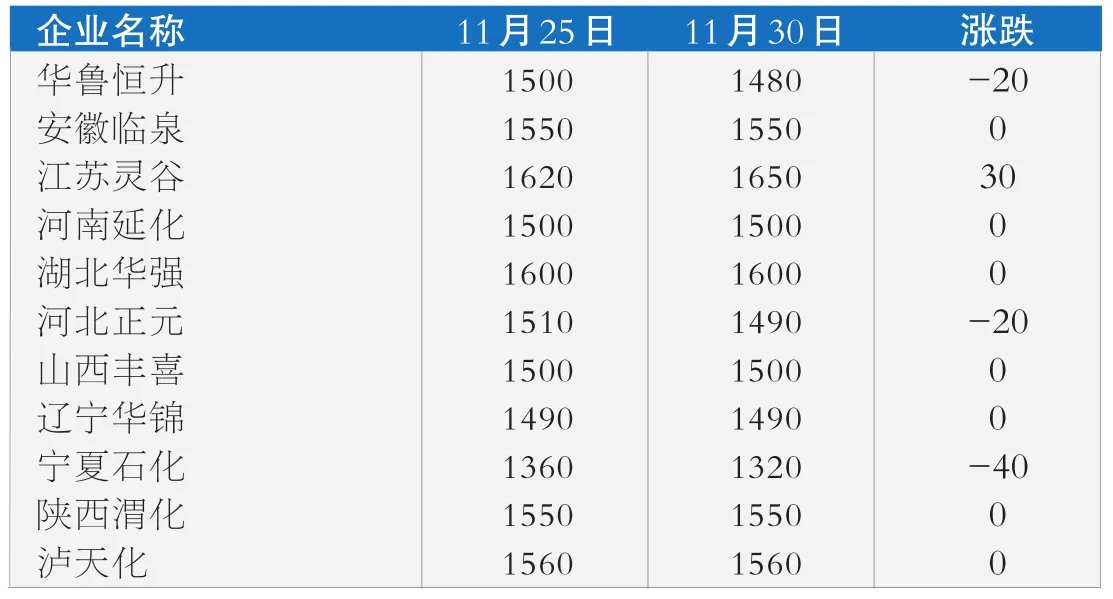

国内部分尿素厂家出厂价(单位:元/吨)

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

当代水产(2021年10期)2022-01-12

今日农业(2020年13期)2020-12-15

华人时刊(2019年13期)2019-11-26

科学与信息化(2018年4期)2018-10-21

股市动态分析(2018年14期)2018-04-20

时代风采(2018年11期)2018-01-23

中国农资(2015年10期)2015-03-01

股市动态分析(2014年45期)2014-11-26