基于战略管理视角的公司风险承担与资本结构动态调整研究

2016-12-23 09:08盛明泉

管理学报 2016年11期

盛明泉 车 鑫

(安徽财经大学会计学院)

基于战略管理视角的公司风险承担与资本结构动态调整研究

盛明泉 车 鑫

(安徽财经大学会计学院)

以我国2001~2014年沪深两市 A 股主板上市公司为样本,从战略管理的视角检验了公司风险承担水平对资本结构动态调整的影响。研究结果表明,公司的风险承担水平能够加快资本结构调整的速度、减少实际资本结构偏离目标的程度。当对负债过度和负债不足的两组样本进行分样本回归分析后,发现风险承担对于资本结构调整的促进作用具有不对称性。从调整速度而言,当公司负债不足时,这种促进作用更为显著和强烈;然而,从资本结构偏离程度而言,当公司负债过度时,风险承担水平更能助其缩小资本结构的偏离程度。

风险承担; 资本结构; 调整速度; 偏离程度

实践中,公司价值的最大化往往要通过公司的战略实施来实现。进一步而言,根据契约理论,公司本质上是由投资者、管理者、债务人、员工等组成的多方契约。由于利益相关者的多元性,使得公司的任何一个决策都是多方利益相关者进行相机抉择的结果。就资本结构调整而言,其可能的动机有经营性动机(维持日常经营需要)、财务性动机(风险、成本、利益三者之间的权衡)、治理性动机(剩余控制权的反复争夺)和信号传递动机(公司声誉传播)等[1]。从调整主体来看,最终做出资本结构调整决策(大多数为融资决策)的主体是公司治理层,其做出的资本结构调整决策往往是为了与本公司的战略制定相配合。由此,可认为上述几种动机在一定程度上均可从企业战略管理的角度进行解释。

自从BRANDER[2]用博弈论的思想阐明了公司战略在资本结构决策中所起的作用之后,学者们逐渐意识到资本结构决策其实是基于公司战略和面临的其他环境所做的理性选择[3]。从企业战略管理的角度来看,企业的资本结构动态调整通常是通过企业的融资行为体现的。融资决策作为企业的一项基本财务决策,与投资决策密切相关。由于投资决策能直接反映公司的战略选择,因此,可推断企业进行资本结构调整的一大动机就是与公司的战略投资决策相配合。由于不同的战略投资决策通常包含着不同的风险水平。鉴于此,本研究尝试从企业战略风险选择的视角对公司资本结构动态调整的动机进行考察。

1 理论分析与研究假设

1.1 资本结构动态调整

动态权衡理论认为公司存在目标资本结构,且由于影响目标资本结构的因素始终处于动态变化之中,因而其并非为固定数值。考虑到调整成本,企业会任由其资本结构在一定区间内变动,只有偏离目标值较大或调整收益大于调整成本时,企业才会调整其资本结构[4],因此,企业的债务水平仅在部分时期处于最优,而在其他时间里都是偏离目标水平的。动态权衡理论的提出引起了学者对资本结构的动态调整问题的关注。现有相关研究也证明了目标资本结构以及资本结构调整行为的存在性[5,6]。另外,随着经济环境的不确定性日益凸显以及研究方法上关于跨期模型的引入,资本结构动态调整已成为资本结构研究领域的前沿研究之一[7]。

目前,关于资本结构动态调整的研究大都可归结为基于权衡理论对资本结构调整能力(调整成本、调整速度)的影响(制约)因素进行挖掘和探讨。其中,有些学者从宏观方面进行了研究(如经济环境[8]、货币政策[9]、法律环境[10]等)。还有学者从公司特征和高管个人的角度研究了资本结构动态调整的影响因素(如预期盈利[11]、财务弹性[12]和高管薪酬差距[13]等)。

BRANDER[2]首次将资本结构决策与公司竞争战略相联系,从而为研究打开了新的视角,即将资本结构决策视为公司战略选择的一部分、从战略实现的角度对资本结构的调整问题进行研究[14]。需要指出的是,现有研究从公司战略实现的角度对资本结构调整进行分析的仍不多见,即使提及竞争战略,大多也是关于竞争环境的研究[15],而与之有密切关联的公司风险研究则更为少见。1.2 风险承担

公司的风险承担本质上是一种战略决策,反映了公司治理层在投资决策中对风险投资项目的选择。这些项目往往风险较大、投资回收期较长、但从长期来看能为企业带来较高收益[16]。由此,风险承担通常被视为公司治理层对于投资机会的识别和利用。近些年,随着我国资本市场的逐步建立和完善,管理者因规避风险导致的投资不足现象得到了理论界和实务界越来越多的关注。一些研究表明适度的风险承担有利于公司价值的最大化[17]。

然而,目前对于风险承担的经济后果,国内外相关研究成果并不多。例如,FACCIO等[18]指出,风险承担水平较低会降低企业的资本配置效率。董保宝[17]则发现企业的风险承担水平与其绩效之间存在倒U型关系。

由此可见,现有的对于风险承担水平的经济后果的研究较少,且关注点大多在于风险承担之于资本配置效率、公司价值以及公司绩效的影响。鲜有涉及资本结构的,即使涉及也只是停留在风险承担水平之于公司融资方式的影响,且没有关注其对资本结构动态调整方面的影响。

1.3 风险承担与资本结构动态调整

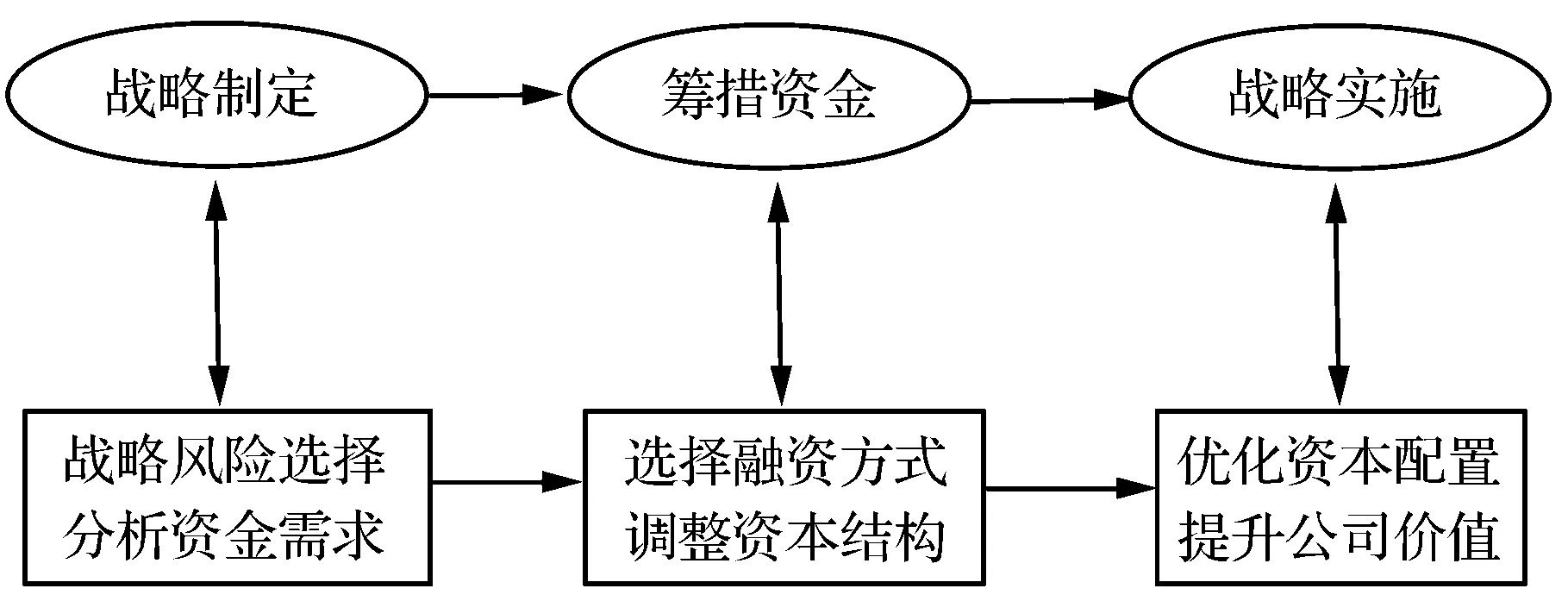

实施不同战略的公司,其资本结构往往不同[19](见图1)。由图1可知,公司的投资战略选择与落实过程可以分为“战略制定”、“筹措资金”和“战略实施”三大环节。对于“战略制定”环节而言,公司在决策时除了需要考虑相关投资项目的预期收益状况外,风险承担和资金需求也是其考虑的重要内容。由于风险和收益正相关,因而风险承担显得额外重要。由于融资方式会影响公司的预期现金流流出的方式和时间,因而在“筹措资金”这一环节,公司要做的决策便是选择适当的融资方式进行融资,即进行资本结构的调整。最后,通过“战略实施”环节最终达到优化资本配置、提升公司价值的目标。

图1 公司战略风险选择与资本结构动态调整

由此可见,企业进行资本结构调整的一大动机就是公司风险承担的需要。一个必要步骤就是要筹措相应的资金。在保证企业有足够现金流的前提下,为使资金的效用得到最大化,其融资方式(如债务、权益)和结构(如长短期资金比例、债务与权益比例)应当尽可能地与该项投资的预期现金流相匹配。据此,可以合理预期风险承担能够促进公司进行资本结构调整。由此,提出以下假设:

假设1 较高的风险承担水平能加快资本结构的调整速度。

假设2 较高的风险承担水平能减少资本结构的偏离程度。

2 数据选取与研究设计

2.1 样本选取与数据来源

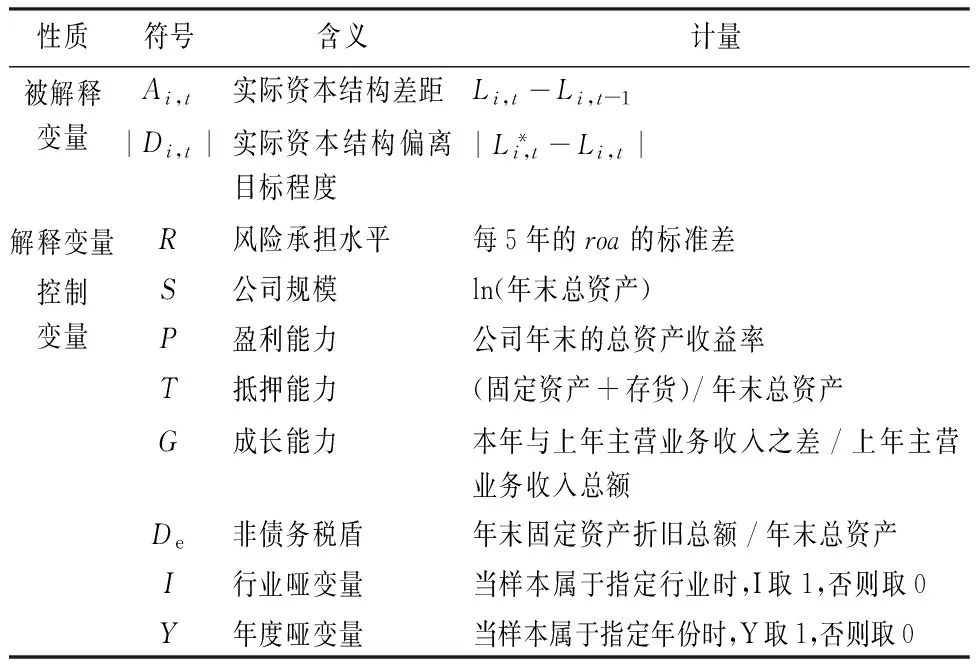

本研究以我国2001~2014年沪深两市 A 股主板上市公司为研究样本,采用的数据均来源于CSMAR数据库,以STATA 12.0软件作为统计分析软件。首先,对样本进行筛选,标准如下:①剔除了金融类上市公司;②剔除ST、*ST类上市公司;③按照风险承担的计算要求,剔除不满足“连续5年有roa数据”的上市公司(详见变量定义部分)。经整理,最终得到有效的样本观测值14 195个。为消除异常值的影响,对主要连续变量进行了Winsorize处理。2.2 变量设计与理论模型构建

2.2.1 风险承担与资本结构动态调整速度

(1)资本结构动态调整 本研究选用资产负债率这一指标来度量公司的资本结构。借鉴文献[6,14,21]的做法,本研究利用以下的标准部分调整模型来估计资本结构的调整速度

(1)

(2)风险承担 根据现有的文献,目前衡量公司的风险承担水平的指标主要包括:①观测时段内盈利的波动程度[20];②股票收益率的波动程度[16];③企业的研发支出等代表创新能力的指标[21]。由于最近两年我国股市存在大幅异常波动,因此,用股票收益率的波动程度来衡量企业的风险承担水平有失偏颇。另外,风险水平往往与收益的不确定性成正比,因而相对于企业的创新能力,企业盈利的波动程度与风险承担的相关性更强。鉴于此,本研究选择盈利的波动程度来衡量企业的风险承担水平:①将每个企业的roa减去相应年度的行业均值,以消除行业和经济周期的影响,从而增强不同行业的企业数据的可比性;②根据研究惯例,以5个连续的年度为一个观测时段,并以观测时段内企业的roa的标准差作为度量企业风险承担能力的指标R。计算公式如下

(2)

为了验证假设1,参照黄继承[10]的研究,通过向模型1中加入交互项的方式研究风险承担水平对于资本结构调整速度的影响并构建以下模型

(3)

式中,R表示公司的风险承担水平,为了便于解释其系数,本研究对模型3中的R进行了标准化处理,交互项的系数λ1为本研究考察的主要解释变量的系数,根据假设1,λ1应显著为正,εi,t表示随机扰动项。

2.2.2 风险承担与资本结构偏离程度

借鉴文献[13,22]的研究,本研究构建了以下模型来分析风险承担水平对于公司资本结构偏离程度的影响

(4)

另外,为了探究风险承担水平对公司资本结构动态调整的影响在调整方向上是否具有对称性,即当公司分别处于实际资本结构超过目标资本结构(即D<0,此时需要向下调整)的状态和低于目标资本结构(即D>0,需要向上调整)的状态时,公司的风险承担水平对资本结构调整(调整速度和偏离目标程度)是否具有不同影响,本研究将样本分成了向上调整组和向下调整组,并据此对模型3和模型4进行了分样本回归。本研究的变量设计见表1。

表1 变量设计

3 检验与结果分析

3.1 描述性统计特征

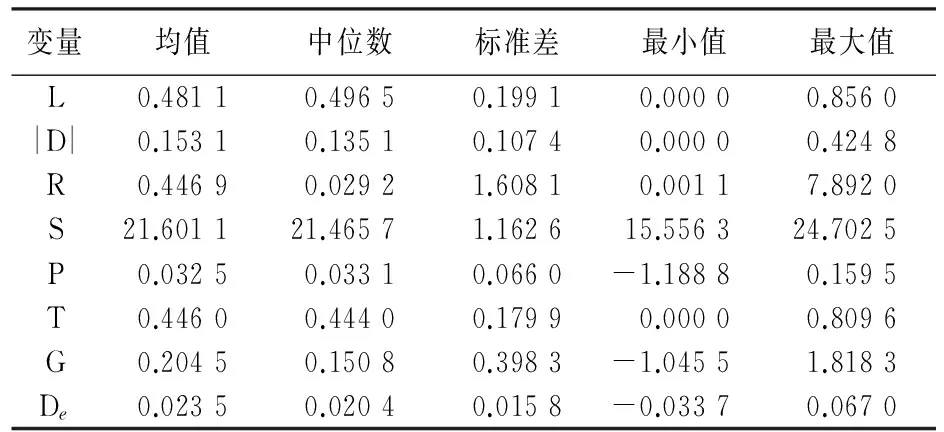

各个变量的描述性统计结果见表2。由表2可知,当删除掉那些L>1(即资不抵债)或者L<0(这种情况较为特殊)的观测值之后,公司的资产负债率L的均值和中位数分别为0.481 1、0.496 5,最小值为0,最大值为0.856 0,标准差为0.199 1;资本结构偏离目标的程度(|D|),其均值为0.153 1,标准差为0.107 4。这说明各个公司间不仅资产负债率本身差异较大,其偏离目标资本结构的程度也有较大差异。风险承担水平(R)是本研究考察的主要解释变量,其最小值为0.001 1,最大值为7.892 0,均值为0.446 9,标准差为1.608 1,说明各个公司的风险承担水平差异巨大,这进一步说明了对其进行研究是有意义的。

表2 各变量的描述性统计

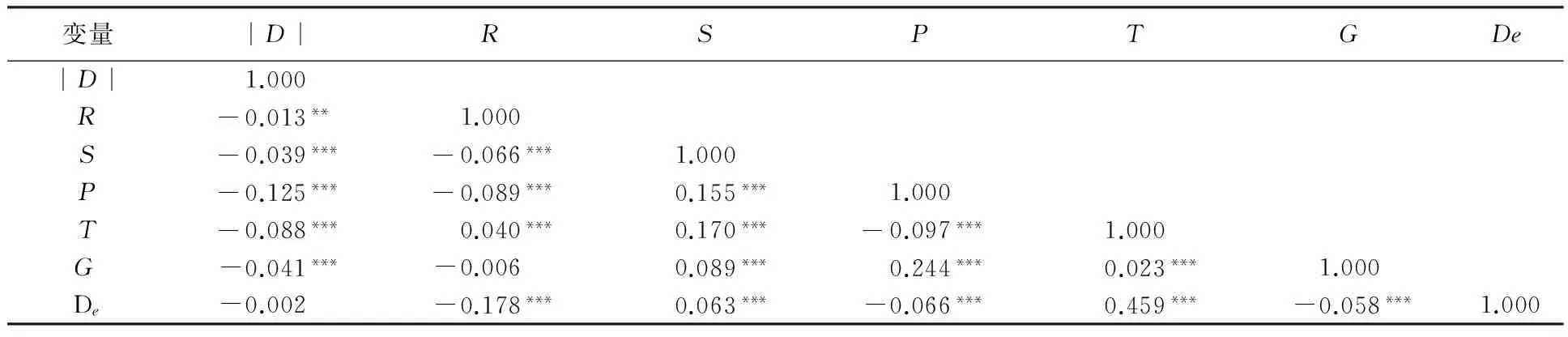

本研究有关模型中的各个变量的Pearson相关分析见表3。由表3可知,被解释变量与解释变量以及绝大部分控制变量均在1%的水平上显著相关。大部分变量之间的相关系数均显著小于0.2。这表明解释变量与控制变量以及各控制变量之间的相关性较弱,从而证明本研究中的模型不存在严重的多重共线性问题,故采用多元线性回归分析方法模型估计是合理的。

表3 Pearson相关系数表

注:***表示相关系数在1%的水平上显著,下同。

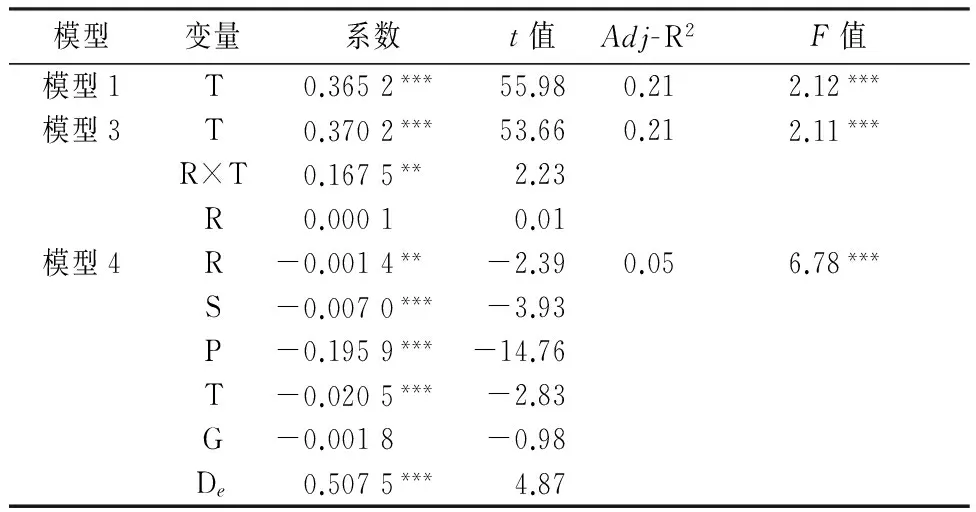

表4 回归结果

注:**表示相关系数在5%的水平上显著,下同。

3.2 回归分析

(1)面板分析方法的选择 Hauseman检验的结果表明,固定效应模型的效果优于随机效应模型。由此,本研究采用固定效应模型对公司风险承担与资本结构动态调整之间的关系进行检验。

(2)风险承担对资本结构动态调整速度的影响 模型3进行回归后的分析结果见表4。由表4可知,公司的风险承担水平与资本结构偏离程度的交乘项的系数为0.167 5,且在5%的水平上显著。这说明公司的风险承担水平与公司的资本结构调整速度存在显著的正相关关系。由此,假设1得到验证。具体而言,公司的风险承担水平每增加一个标准差,其资本结构调整速度将随之上升0.167 5个单位。这在一定程度上证实了公司的风险战略选择会部分地体现在其资本结构的调整上。即公司进行资本结构调整的动机之一可能是出于公司的风险战略选择的需要。

(3) 风险承担对资本结构偏离程度的影响 模型4进行回归后的分析结果见表4。由表4可知,公司的风险承担水平(R)的系数是-0.001 4,且在5%的水平上显著。这说明公司的风险承担水平与公司的资本结构偏离程度存在显著的负相关关系,即公司的风险承担水平能减少实际资本结构偏离目标的程度。由此,假设2得到了验证。具体而言,公司的风险承担水平每上升一个单位,其资本结构偏离程度就会下降0.001 4个单位。这一发现进一步说明了公司的风险战略选择会促使其进行资本结构调整,从而使其实际资本结构趋于目标值。关于控制变量,各个变量的系数基本与预期相符。其中:公司规模(S)、盈利能力(P)、抵押能力(T)均与公司的资本结构偏离目标的程度显著负相关,表明较好的资产条件能给企业带来更多的融资渠道和机会,使公司具有较强的调整资本结构的能力,从而缩小与目标资本结构的偏离。公司成长性(G)的系数为负,但没有通过显著性检验,表明公司成长性对公司的资本结构偏离程度存在较弱的抑制作用。

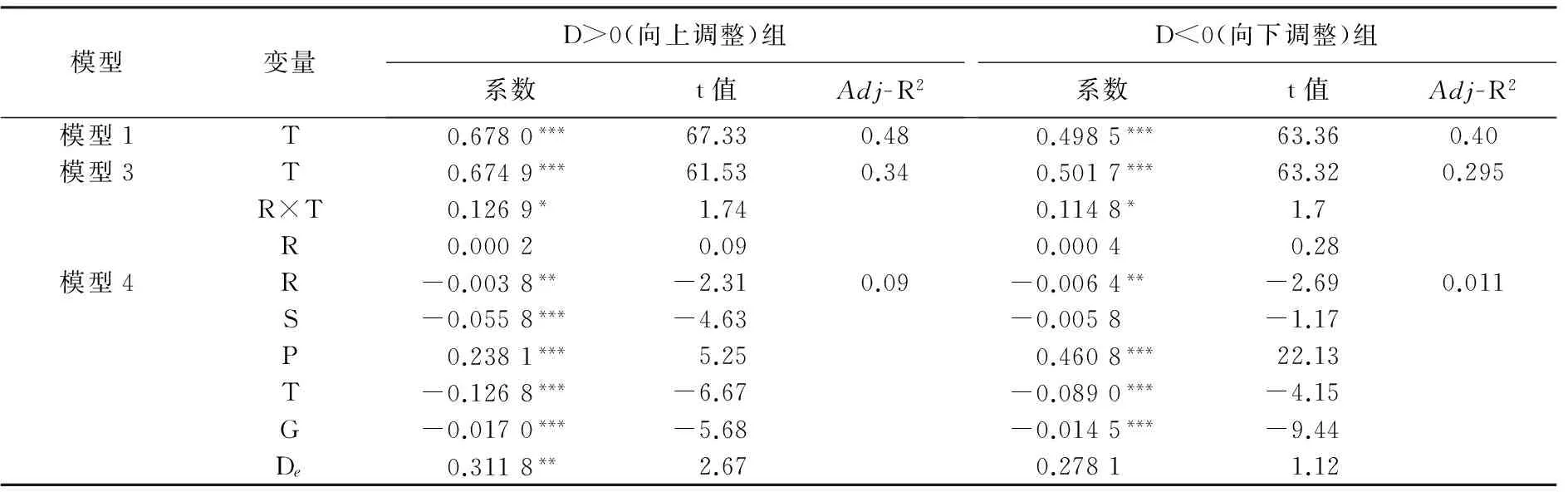

(4)风险承担对资本结构调整的影响:负债水平的影响 如前文所述,为了探究风险承担水平对公司资本结构动态调整的影响在调整方向上是否具有对称性,按照D是否大于零(即过度负债与否)将样本分成了向下调整组和向上调整组,并据此对模型3和模型4进行了分样本回归分析。回归结果见表5。

表5中,由模型3的回归结果可知,从调整速度上看,对于本研究的主要考察变量——风险承担(R),其与资本结构偏离程度的交乘项的系数在向上调整组的回归结果为0.126 9,在10%的水平上显著;而向下调整组的回归结果为0.114 8,且在10%的水平上显著。这表明当公司处于负债不足状态(即D>0)时,公司的风险承担水平对公司资本结构调整速度的促进作用更大,即较之于需要向下调整资本结构的公司,当公司需要向上调整资本结构时,风险承担水平对其调整速度的促进作用更为显著和强烈。

表5 分样本回归结果

注:*表示相关系数在10%的水平上显著。

表5中,由模型4的回归结果可知,从资本结构偏离目标的程度来看,对于向上调整组,风险承担的系数是-0.003 8,在5%的水平上显著;对于向下调整组,风险承担的系数是-0.006 4,在5%的水平上显著。这说明当公司处于负债过度的状态(即D<0),风险承担水平能更有效地缩小公司资本结构偏离目标的程度,即较之于需要向上调整资本结构的公司,当公司需要向下调整资本结构时,风险承担水平对其偏离目标程度的抵减作用更为强烈。

综上所述,公司的风险承担水平对于其资本结构动态调整的影响具有非对称性。从调整速度来看,风险承担水平对于向上调整时的调整速度的促进作用更为显著和强烈;然而,从资本结构偏离程度来看,当公司需要向下调整其资本结构时,风险承担水平更能助其缩小资本结构的偏离程度。

4 稳健性检验

基于表4(全样本回归)和表5(分样本回归)可知:模型3和模型4中的主要解释变量以及大多数控制变量的系数的符号和显著性几乎没有变化,这在一定程度上为本研究模型的稳健性和可靠性提供了一定的证据。

此外,为了进一步检验上述结论的稳健性,本研究还进行了如下检验。首先,将考察的主要解释变量——风险承担水平R,滞后了一期,并重新放入模型中回归,发现检验结果与前文结论基本一致。其次,根据近几年资本结构动态调整方面的研究成果,高层管理人员薪酬等公司治理因素逐渐被引入到对于资本结构的研究中来。例如,盛明泉等[13]发现,无论是货币薪酬还是股权激励都能显著地促进公司的资本结构调整。张亮亮等[23]则发现,管理者超额薪酬能够优化公司的资本结构。考虑到模型本身可能存在遗漏变量的问题,本研究选择“董事、监事、高层管理人员前3名薪酬之和”作为控制变量加入模型中进行实证检验,发现前文的研究结论仍然稳健成立。

5 研究结论和启示

本研究得到以下研究结论:①公司风险承担对于资本结构动态调整具有显著的促进作用,且既能加快其调整速度,又能减小其偏离程度。②上述促进作用对负债状况不同的公司具有非对称性。从调整速度来看,当公司负债不足而需要向上调整其资本结构时,公司的风险承担更能加快其调整速度;从偏离程度来看,当公司过度负债而需要向下调整其资本结构时,风险承担更能促进实际资本结构减小偏离目标的程度。本研究的结论揭示了公司的资本结构调整行为本质上是多方利益相关者进行相机抉择的结果。此外,本研究从战略风险选择的角度对资本结构调整的动机进行考察,这在一定程度上拓展了资本结构研究的视角。

本研究的管理启示在于:①在一定程度上证明了公司的风险承担有助于促进资本结构动态调整,公司的目标资本结构应当是与其战略投资相匹配的资本结构。但公司最终要想达到优化资本配置、提升公司价值的目的,必须以公司做出适当的战略风险选择为必要前提。②公司应当重视风险预警体系的建设,着力提升风险管理能力。③我国应继续加强资本市场的完善程度,以提供更多渠道使企业能够灵活地调整资本结构。

本研究也存在一定的局限性:①公司风险承担指标的衡量目前尚无权威标准,故本研究对该指标的衡量可能会不够全面和精确;②未以有同时考察公司进行资本结构调整的其他动机。这些都有待于在今后的研究中进一步予以完善。

[1] 陈华东.对资本结构调整动机的思考[J].财政监督,2012(11):3~4

[2] BRANDER J.Oligopoly and Financial Structure:The Limited Liability Effect [J].American Economic Rewiew, 1986,76(5):956~970

[3] 屈耀辉,姜付秀,陈朝晖.资本结构决策具有战略效应吗[J].管理世界,2007(2):69~75

[4] BESSLER W. Information Asymmetry and Financing Decisions[J].International Review of Finance, 2011,11(1):123~154

[5] BANERJEE S, HESHMATI A,WIHLBORG C. The Dynamics of Capital Structure[EB/OL].(2000-08-21)[2015-09-26].http://econpapers.repec.org/paper/hhshastef/0333.htm

[6] FLANNERY M J, RANGAN K P. Partial Adjustment toward Target Capital Structures[J].Journal of Financial Economics, 2006, 79(3):469~506

[7] 胡建雄,茅宁.国外资本结构调整研究述评及展望[J].外国经济与管理,2014,36(8):62~72

[8] COOK D, TANG T. Macroeconomic Conditions and Capital Structure Adjustment Speed[J].Journal of Corporate Finance, 2010,16(1): 73~87

[9] 邹萍.货币政策、股票流动性与资本结构动态调整[J].审计与经济研究,2015(1):74~82

[10] 黄继承.法律环境与资本结构动态调整[J].管理世界,2014(5):142~156

[11] 张春景,马文超.基于企业经营预期下的资本结构调整[J].会计研究,2014(8):67~74

[12] 黄永华.金融危机、财务弹性与企业资本结构调整[J].中央财经大学学报,2014(8):53~59

[13] 盛明泉,戚昊辰.高管薪酬差距与资本结构动态调整研究[J].商业经济与管理,2014(12):32~38

[14] BARTON S L, GORDON P J. Corporate Strategy and Capital Structure[J].Strategic Management Journal,1988,9(6): 623~632

[15] 姜付秀.产品市场竞争与资本结构动态调整[J].经济研究,2008(4):99~110

[16] 苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14~25

[17] 董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014(1):120~131

[18] FACCIO M, MARCLIICA M T , MURA R. CEO Gender, Corporate Risk Taking, and the Efficiency of Capital Allocation[J]. Journal of Corporate Finance,2016,39(2):193~209

[19] 孔宁宁,张新民,唐杰.我国高新技术企业战略、资本结构与绩效关系研究[J].中国工业经济,2010(9):112~120

[20] JOHN K. Corporate Governance and Risk Taking[J].Journal of Finance,2008, 63(4):1 679~1 728

[21] 张三保,张志学.区域制度差异、CEO管理自主权与企业风险承担[J].管理世界,2012(4):101~114

[22] 姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):124~137

[23] 张亮亮,黄国良.管理者超额薪酬与资本结构动态调整[J].财贸研究,2013(5):148~156

(编辑 郭恺)

Corporate Risk Taking and the Dynamics of Capital Structure—— Strategic Management Based View

SHENG Mingquan CHE Xin

(Anhui University of Finance and Economics, Bengbu, Anhui, China)

Taking Chinese A-share main board listed companies from 2001 to 2014 as samples, and from the perspective of corporate strategy management, this paper studied the influence of corporate Risk taking on the capital structure adjustment. It is found that:(1) There is significantly positive relation between corporate Risk taking on the Lerage adjustments. (2)The promoting effect exists serious asymmetry. To be more specific, from the point of adjusting speed, the promoting effect for over-indebted companies is more significant and strong; from the point of deviation degree, when the company is in excessive debt,Risk taking is more helpful to reduce the deviation degree.

risk taking; capital structure; adjusting speed; deviation

10.3969/j.issn.1672-884x.2016.11.007

2016-01-26

国家自然科学基金资助项目(71540004)

C93

A

1672-884X(2016)11-1635-06

盛明泉(1964~),男,安徽淮南人。安徽财经大学(安徽省蚌埠市 233030)会计学院教授,博士。研究方向为企业战略管理、公司治理等。E-mail: shengmq@163.com

猜你喜欢

卫星应用(2022年7期)2022-09-05

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

今日农业(2021年14期)2021-11-25

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

意林(2020年10期)2020-06-01

环球慈善(2019年6期)2019-09-25

证券市场红周刊(2018年5期)2018-05-14

时代英语·高三(2014年5期)2014-08-26