大银行如何看消费金融发展

2016-12-20 13:52李文白伊国栋

银行家 2016年11期

李文白伊国栋

传统的消费金融指“借钱消费”,随着居民消费需求的提高以及互联网金融的发展,消费金融的内涵逐渐丰富,消费金融的不断发展同时也在改变居民消费习惯,使大众消费观念逐渐由“量入为出”转变为负债消费。就商业银行而言,主要通过向消费者提供个人消费金融产品,如个人住房按揭、个人综合消费贷款、个人汽车消费贷款和信用卡等来开展服务。

近年来,伴随着中国经济的持续增长,国内居民收入和消费能力大幅提升,消费金融市场日益成为各类金融机构抢滩的主要领域之一。对于商业银行,尤其是大中型银行而言,如何客观看待这一市场,了解市场特点、发展规律与未来趋势,采取有效措施参与市场竞争,紧跟潮流变化,在市场竞争中保持优势,是需认真思考的重要课题。

我国消费金融市场现状

我国市场经济起步较晚,消费金融市场发展尚未成熟。主要经历了三个阶段,第一阶段是改革开放初期,该时期居民物质文化需求随着经济好转发生变化并带来消费水平的增长;第二阶段是1997~1998年的东南亚金融危机后消费信贷的蓬勃发展;第三阶段是2010年后GDP增长率趋缓但消费信贷规模却快速增长。

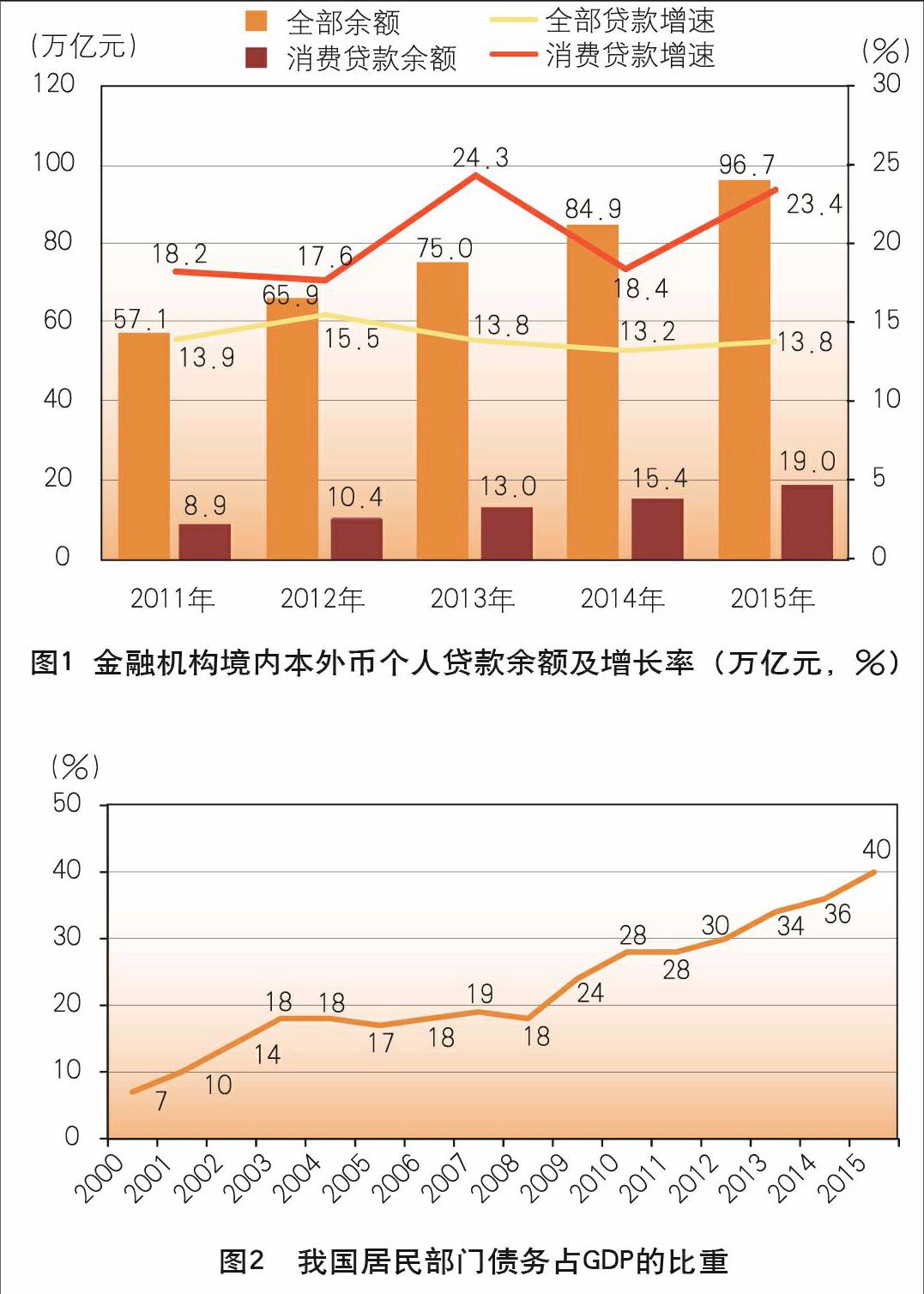

2015年,我国人民币境内各项贷款余额96.7万亿元,金融机构人民币消费贷款余额19.0万亿元,增速为23.4%,其增长速度是其他类型贷款的1.6倍,消费贷款的份额约占20%,而这一比例在欧美发达国家超过60%,美国约为77%。其中,大中型银行消费贷款余额15.47万亿元,占金融机构余额的81.42%,是消费金融市场最重要的参与力量。

金融机构消费贷款余额从2010年的7.5万亿元增长至2015年19.0万亿元,增长了1.5倍多(图1)。2011年以来,尽管国内经济增速开始放缓,但金融机构消费贷款余额增速仍一直保持着17%以上;消费贷款在各项贷款余额中的占比也逐年增加,从2011年初的15.0%上升到2015年末的19.6%。

我国消费金融前景广阔

对比主要发达国家,我国消费金融市场仍处于较为初级的阶段,后续发展空间仍然较大。主要表现在:我国居民部门杠杆率(居民部门债务占GDP的比重)增长较快,但整体偏低。

我国居民部门杠杆率呈现出快速上升势头(图2)。2000年我国居民部门债务占GDP的比重仅为7%,2015年占比达到40%,16年增长了近5倍。

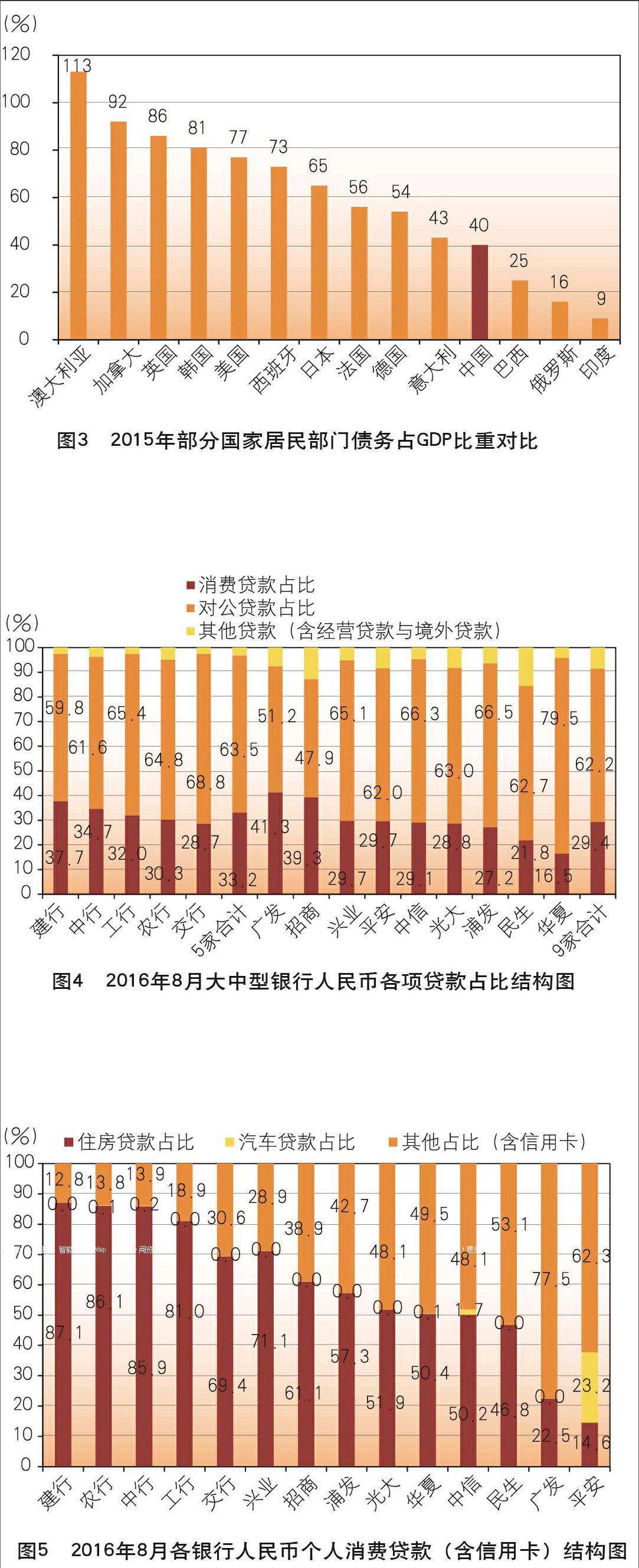

尽管增长迅速,但相比澳大利亚、美国、日本等发达国家,我国居民部门杠杆率仍然处于较低水平(图3),大致与1961年美国和1976年日本的水平相当。因此,我国消费金融未来还具有较大的增长空间。

利率市场化和金融脱媒为消费金融提供了发展机遇。随着利率市场化改革加速发展,银行竞争更加激烈,资金成本上升、利润受挤压。相对于企业而言,个人贷款利率敏感度较低,银行可以在一定程度上保持收益水平,缓冲利率市场化冲击。因此,积极转变盈利模式和定价机制,大力开展消费金融业务成为银行的必然选择。同时,金融脱媒化造成银行优质公司客户分流加剧,迫使银行必须主动调整客户及业务结构,提升消费贷款乃至个人贷款占比。2011~2015年,银行对公贷款占比由76.2%下降至71.0%,而个人贷款占比由23.8%逐年上升至29.0%。预计将来这一趋势仍将持续一段时间。

居民消费为消费金融业务提供了发展空间。目前,我国正处于信息化、工业化、城镇化和农业现代化加速融合发展阶段,城市住房刚性需求尚未饱和,国家积极推动消费升级,居民消费水平大幅提升。据国家统计局数据,我国居民消费水平2000年为3721元,2014年增长至17705元。居民消费潜力的释放以及消费观念的转变,为消费金融业务的发展提供了较大的客户基础和资金需求。同时,预计“十三五”时期,世界经济将在深度调整中曲折复苏,我国经济仍将保持中高速发展,消费贷款仍存在巨大的市场需求。

市场主体多样化将加剧个贷业务竞争。伴随互联网金融的快速发展,消费金融公司、汽车金融公司、小额贷款公司、P2P等新型市场主体不断出现,纷纷抢食消费贷款蛋糕,各类创新产品层出不穷,使消费金融市场竞争日趋激烈。如何在激烈的竞争中占得一席之地,对每一家商业银行来说都既是机遇又是巨大的挑战

大中型银行发展消费金融的特点

面对快速发展的巨大市场,消费金融受到各类金融机构日益广泛的参与。对于大中型银行来说,消费金融在优化业务结构、增加盈利来源、分散业务风险和节约资本占用等方面均具有重要意义。

个人消费贷款占比。2016年8月末,五大国有银行消费贷款(含信用卡)在全部贷款中的占比平均为33.2%,其中建行最高,达到37.7%,交通银行最低,只有28.7%。相比之下,全国性股份制银行消费贷款占比普遍低于五大国有银行:9家全国性股份制银行平均为29.4%,广发银行最高,达到41.3%,其次为招商银行,达39.3%;华夏银行最低,仅为16.5%。具体数据见图4。

个人消费贷款结构占比。按照贷款用途,个人消费贷款可进一步细分为住房贷款、汽车消费贷款及其他消费贷款(含信用卡)。不同银行消费贷款的用途分化比较明显(图5),五大国有银行个人消费贷款主要是住房贷款,房贷占比普遍高于股份制银行(交通银行略低于兴业银行),其中工农中建四大行均为81%以上(2016年8月末数据),建设银行更高达87.1%;住房贷款在大部分股份制银行消费贷款中也占主流地位,其中兴业银行占比最高,达到71.1%,平安银行最低,占比不到15%。汽车消费贷款中,仅平安银行在消费贷款中的占比较高,达到23.2%,中信银行车贷占比为1.7%。股份制银行的其他消费贷款(含信用卡)占比普遍高于五大国有银行(兴业银行略低于交通银行)。

大中型银行开展消费金融的优势与劣势

与同时参与消费金融市场竞争的小型商业银行、消费金融公司和互联网金融公司等机构相比,大中型银行经过多年经营,在消费金融领域积累了特定的竞争优势。主要体现在:(1)网点优势。大中型银行发挥线上线下服务综合平台优势,通过物理网点与线上平台的交叉获客,或者线上获客网点落地,提供个人综合金融服务。银行网点的分布密度,很大程度上决定了客户服务的广度。(2)风险控制。大中型银行30年来伴随着我国消费金融的发展,经历了几轮经济周期变化,发生了海量的消费贷款业务,累积了丰富的风控经验,具备了应对各类风险的能力,这将成为其后续发展的重要保障。(3)产品覆盖。大中型银行不仅向消费者提供住房分期、住房抵押等大额、长期消费贷款,还提供个人耐用消费品贷款、旅游、教育等小额、短期消费贷款,产品体系较为完善,服务门类较为齐全。

上述优势,将成为大中型银行市场竞争致胜关键,但大中型银行的消费金融业务也存在一些劣势。这需要其扬长避短,不断革新,实现优劣转化。第一是产品同质化较为严重。多数大中型银行的消费金融产品类似,针对的客户群体相同,整体创新能力不强,与客户日益多样化的消费金融需求不相匹配。第二是重复授信问题较为突出。随着各大商业银行争抢客户源的竞争愈演愈烈,商业银行向客户办理消费贷款条件日趋宽松,例如,存在同一家银行向同一客户多次授信,多家银行向同一客户办理多次授信的现象,如办理多张信用卡等。第三是业务手续繁琐。个人向商业银行申请办理贷款,尤其是小额消费贷款需要经过一系列复杂程序、多个流程环节,这降低了贷款效率,给急需资金消费的客户带来了不便。

大中型商业银行消费金融策略特点

从上述数据可以看出,五大国有银行总体上采取稳健经营策略,普遍偏好风险较低的房贷业务。与风险水平相适应,五大行消费贷款的定价相对较低,但由于其资金成本低、业务规模大,仍然可以保持盈利。

以兴业、招商和中信等为代表的股份制银行,风险偏好相对稳健,房贷占比较大,风险较高的经营性贷款占有一定的比例,贷款定价中等偏高;以民生和平安为代表的股份制银行,风险偏好相对激进,经营性贷款等高风险业务涉入较多,车贷等高定价的业务占较大比例(平安银行),采取高定价策略,获取较高的风险溢价。

大中型银行消费金融的发展方向

未来大中型银行经营模式将面临深刻调整

随着消费金融市场的快速扩张和金融科技高速发展,大中型商业银行的经营模式也经历着深刻的变化。特别是客户群体选择上,正在从不区分客群的人工审批模式向聚焦优质客群的自动化审批模式转变。其逻辑是明确优质客户标准,通过客户信息大数据采集和个人信用画像机制筛除资质较差客户,利用少量核心资料清单、高通过率的自动化审批、全渠道的线上化操作等服务,全面提升用户体验,牢牢锁定和批量获取优质客户。如招行“云按揭”、平安车贷“一证贷”等产品正是通过精简流程、提升效率成为市场明星产品。

面对同一市场,客户会优先采用创新模式的银行,而固守传统模式的银行将被迫在次优客户中选择目标客户,从而陷入“客群质量下降——强化流程和风控——效率降低和体验下降——客户质量进一步下降”的恶性循环。

因此,市场形势的变化,将会倒逼各银行,特别是大中型银行及时改变观念,紧跟市场变化,从“以银行为中心”或“以产品为中心”向“以客户为中心”转变,打造一套识别、锁定、获取优质客户的消费贷款运行体系。通过体系化建设,来扬长避短,深度参与市场竞争。

未来大中型银行消费金融的发展特点

就发展趋势而言,大中型银行在传统业务的基础上,将会呈现如下发展特点:

一是业务领域将进一步拓宽。从目前市场来看,房贷、车贷是消费贷款的主导品种,但耐用消费品、教育、医疗、旅游度假等一般性消费贷款应是最具开发潜力的领域,将会有较为快速的发展。

二是商业银行的差异化经营将会日益突出。大中型银行将会根据自身的业务特点、目标客户群、成本收益比等进行综合考量,深入特定领域开展业务,通过精耕细作,获得对其他金融机构的比较优势,打造业务品牌,形成规模优势。像民生银行的小微贷款、中信银行的公积金网络贷款等,都是典型案例。

三是业务集约化与线上化的趋势将更加明显。大中型银行借鉴互联网金融公司的做法,与线上线下消费场景更加紧密的结合,以更低成本和更高效率来获得与维持用户将成为主流。其中,面对新兴市场会通过与各类渠道合作获得用户,而自有业务则会与互联网公司合作,或依靠自身科技力量,构建“金融+互联网”的业务模式。这与微众银行、蚂蚁金服等的“互联网+金融”模式的主要区别在于,“金融+互联网”基于银行核心风险控制逻辑进行产品设计,互联网作为获客渠道、服务手段与传递媒介,对业务发展起重要作用,但不对风险控制产生较大影响。如中信银行与百度公司成立的“百信银行”,正是这一思路的实例。

四是大中型银行对其他金融机构的竞争优势仍可能继续。聚焦目标客群、批量获取客户,以及大规模集中风控与贷后管理来进行成本控制将会是其核心竞争力所在。大中型银行若能围绕消费金融的征信、流程再造、贷后管理(催收)以及资金供给方式等进行深刻变革,通过获得低成本、规模化的稳定资金,并简化手续、减少链条节点,满足客户快速消费、降低成本的需求,将会提升自身的竞争优势。

五是新型技术的应用将成为大中型银行消费金融发展的重要推手。相比较于小型银行、互联网金融公司与第三方数据公司,大中型银行的科技实力与技术迭代能力将成为业务发展的强有力保证,其业务数据在时间广度、应用宽度、数据质量和场景准确性等方面,都具有其他金融机构不可比拟的优势,如果大中型银行能深入挖掘数据“金矿”,有效开拓业务“蓝海”,将会对其消费金融的发展起到极大的推动作用。

(作者单位:中央财经大学会计学院 ,中信银行总行个人信贷部)

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

大社会(2016年6期)2016-05-04

读写算(上)(2016年11期)2016-02-27

上海国资(2015年8期)2015-12-23