广州市金融发展与经济增长关系研究

2016-12-20 06:28穆红梅

山东理工大学学报(社会科学版) 2016年2期

穆 红 梅

(福建江夏学院金融学院,福建福州350108)

广州市金融发展与经济增长关系研究

穆 红 梅

(福建江夏学院金融学院,福建福州350108)

金融在资源配置中的作用越来越明显,金融发展与经济增长之间的协调发展更是一个值得探讨的理论与政策问题。通过金融发展与广州市经济增长的相关性分析,估计和分析金融发展对广州经济的有效作用,分析结果表明:金融发展与广州市经济增长的关系非常显著,金融发展能提高投融资水平和效率,推动技术进步,吸引人才;能够促进区域经济的产业结构优化和升级;并促进产业结构优化区域经济升级,同时,经济增长又能促进金融创新与发展。因此,必须在金融发展和经济增长的政策措施方面同时着力才能促进两者之间协调发展。

金融发展;经济增长;投融资

在金融发展方面,广州市已初步实现了带动全省金融战略性发展目标,并且辐射整个华南区域金融领域,与香港和澳门相连通,与东南亚形成国际性接轨;广州的金融战略目标是到2020年,建成一个区域性金融中心,并在国际上具有影响力,与香港国际金融中心形成互补。广州目前的经济发展呈现出良好的稳步增长态势。近几年,广州市经济持续快速增长,各项经济发展指标高于广东省均值,广州市的经济综合实力进一步提升。如何确保经济增长,尤其是金融发展和经济增长的协调发展,是一个值得探讨的理论与政策性问题。本文以广州市经济增长与金融发展的相互关系,描述金融发展在广州市经济发展中的作用,在相关研究基础上,通过分析金融发展与广州市经济增长的相关性,提出完善金融发展,提高经济增长的对策及建议。

一、文献分析

在西方经济学界,有不少关于金融发展和经济增长理论的系统阐述,最具代表性的包括:第一,选用金融中介机构资产价值与国民生产总值两者间的比率进行分析。Goldsmith利用35个国家从1860~1963年的数据进行测试,选用一国金融发展指标如金融中介机构资产价值与国民生产总值两者间的比率,发现一国的金融发展与经济增长一般是在同一时刻发生的,经济的快速增长与金融的快速发展总是在一段时间内相互伴随发生的。但不足的是,他无法确定哪些是互为因果关系。第二,在Goldsmith的研究基础上,King和Levine为了能系统表明影响经济增长的因素,抽样了80个国家最近30年的数据进行研究,结果表明,在统计上金融发展与经济增长具有非常显著的正相关关系,也就是说一个国家如果具有发达的金融体系,那么它也将是一个经济快速增长的国家[1]。

金融发展与经济增长关系的研究也得到不少国内学者关注。韩廷春(2001)采用金融发展与经济计量模型的经济增长机制,利用我国的经济发展进行实证分析,他认为金融发展对经济增长的作用并非呈现正相关,他认为这种作用十分有限,而科学技术的进步和制度创新才是最有利的因素[2]。史永东(2003)通过Granger因果检验,并在Cobb-Douglas生产函数计量经济分析的框架下,对中国的金融发展与经济增长之间的关系进行实证研究,认为经济增长与金融发展两者在Granger意义上具有双向因果的结论[3]。袁云峰、曹旭华(2007)根据国外学者提出的随机边界模型,利用中国1978~2004年各省份的面板数据,研究了我国金融发展与经济增长之间的关系,并以此权衡了资源配置效率在我国的一些状况及问题。其结论认为金融发展与经济增长在时间及空间上是吻合的,金融的快速发展能够积累资本,这样也能推动经济快速增长,尽管如此,但没有对我国在这方面的研究上有实质性的突破[4]。

我们认为,金融与经济都在不断发展,它们之间的关联也变的更加复杂。尽管学者们通过不懈努力,分析金融发展与经济增长的关系,但至今未能形成一致意见。本文选取广州市经济增长和金融发展来验证二者之间的相关性,对金融发展和经济增长的研究进行更深层次的了解和认识,以便选择更好的途径与方法促进金融发展,提高经济增长效益和速度。

二、金融发展与广州市经济增长相关性分析

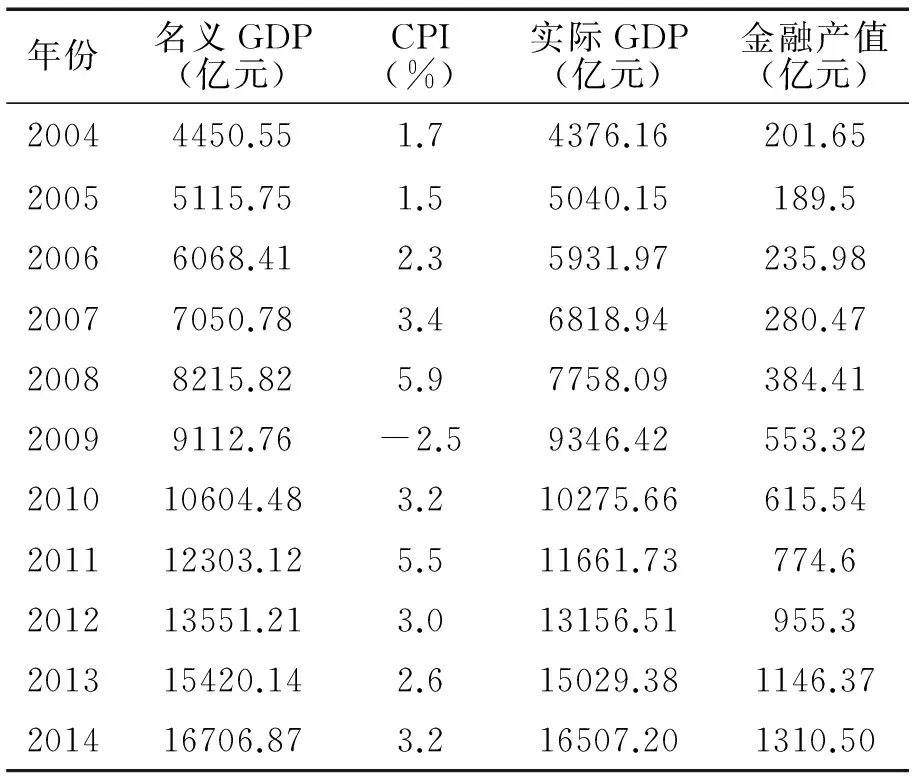

在相关性分析中,选取衡量经济发展的主要指标GDP数据,剔除通货膨胀因素,通过广州市2004~2014年各年度GDP与金融产值的数据,对这两个变量进行协方差相关性分析。

由于选用名义GDP,为了保证数据分析的可靠性,采用广州市2004~2014年各年度的CPI代替通货膨胀率,通过GDP=名义GDP/(1+CPI),计算出广州市2004~2014年各年度的实际GDP值,见表1。

表1 广州市2004-2014年各年度GDP与金融业产值

数据来源:《2004-2014年广州市国民经济和社会发展统计公报》

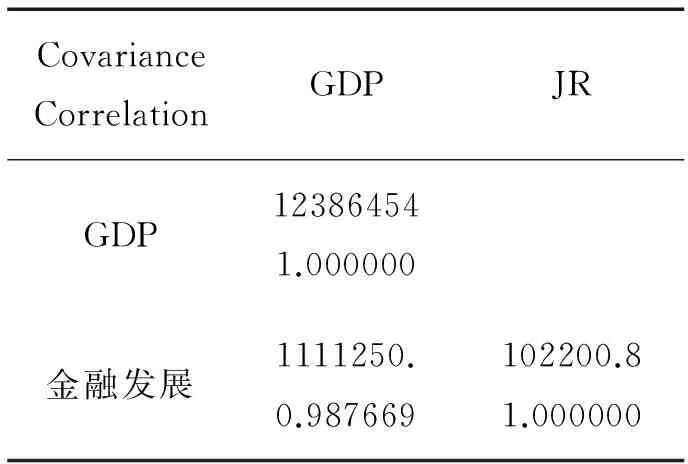

通过表1的数据,对广州市2004~2014年各年度实际GDP与金融产值这两个变量进行协方差相关性分析,计算结果见表2。

表2 广州市2004-2014年各年实际GDP与金融产值关系数

CovarianceCorrelationGDPJRGDP123864541.000000金融发展1111250.0.987669102200.81.000000

数据来源:eviews6.0软件

广州市实际GDP与金融产值两者之间的相关系数是0.9877,说明两者高度相关。通过结论我们得出,金融发展与广州市经济增长存在正相关关系。

三、金融发展在广州市经济增长中的促进作用

区域经济的发展需要金融发展的带动。在金融发展中,一个区域经济体以此促进经济增长有两种具体形式:以市场为主和以政府为主。在以市场为主导的金融体制下,强调的是市场引导作用,它包括银行及证券的市场融资;在以政府为主导的金融体制下,区域经济的发展通过政府的作用和政府信用,实施面向资金机制和补充机制的修正,通过金融发展,政府政策引导,使金融发展对广州市经济增长的促进作用更加有效,主要表现在以下几方面。

(一)金融发展能提高投融资水平和效率

在融资渠道不断拓宽情况下,中国人寿,新华人寿和广州基金成立了全国最大的保险股权投资基金,即金额200亿元的城市建设投资发展基金。在资本市场利用方面,共有99家公司在广州市上市,准备IPO信息预披露的企业也达到16家,在上市后备资源库里还有200多家。首批在 “新三板”上市的企业达22家,总股本超过5.67亿元。在广州市,有730家上市公司在股权交易中心交易,126家企业融资交易额25.85亿元。

全市2015上半年本外币总存款余额36300亿元,比上年同期增长13.8%; 2.36亿元的贷款,比上年同期增长11.01%,在全国的大城市中排名第四。全市银行业利润324.85亿元,同比增长19.9%;23300亿元的证券交易额, 20100亿元期货交易额;325.92亿元的保费收入同比增长24.06%,在全国大城市中排名第三。

金融发展在两方面促进了区域经济发展:一是可以增加总的要素量,发挥要素累积效应;二是提高投资效率。促进经济发展,一方面我们需要慢慢累积;另一方面可通过提高投融资效率和资本生产效率。在间接融资中,由于有银行等相关金融机构以相对低廉的成本吸收大量储蓄,同时可以通过贷款形式为经济发展提供资源。因此,银行等金融机构对促进区域经济发展起积极作用。

资本配置效率也直接影响区域经济增长。在这方面,资本的配置效率起了决定作用。为此,我们提出两种效率:一是融资效率;二是提高资本生产的效率。通过金融的发展,使资金得到有效配置,提高投资效率。比如储蓄如果能够转化为投资,对经济增长有很大促进作用,但是在投资过程中也会出现一些低效率状况。此时金融能合理诱导资本有效配置的作用体现出来,它能降低储蓄在转化为投资的过程中低效率出现。

(二)金融发展可以推动技术进步,吸引人才

金融发展不但可以通过高效率的资产配置促进经济增长,还可以吸引大批人才,向市场提供优质的金融服务。金融的不断发展,会不断吸引大批人才进入该行业。过去几十年里,证券市场吸引一大批人才投身其中,他们对经济增长做出的贡献极其巨大。今天,随着经济金融化,金融活动日渐深化,对所有的证券从业人员和参与人员有了更高要求。在金融直接推动知识资本化的过程中,知识作为一种新的、重要的生产要素,发挥越来越重要的作用,但知识必须与资本相结合,才能更好发挥作用。所以金融发展推动了资本与知识的有机结合,对经济增长做出了巨大贡献。

(三)金融发展可以促进产业结构优化和区域经济升级

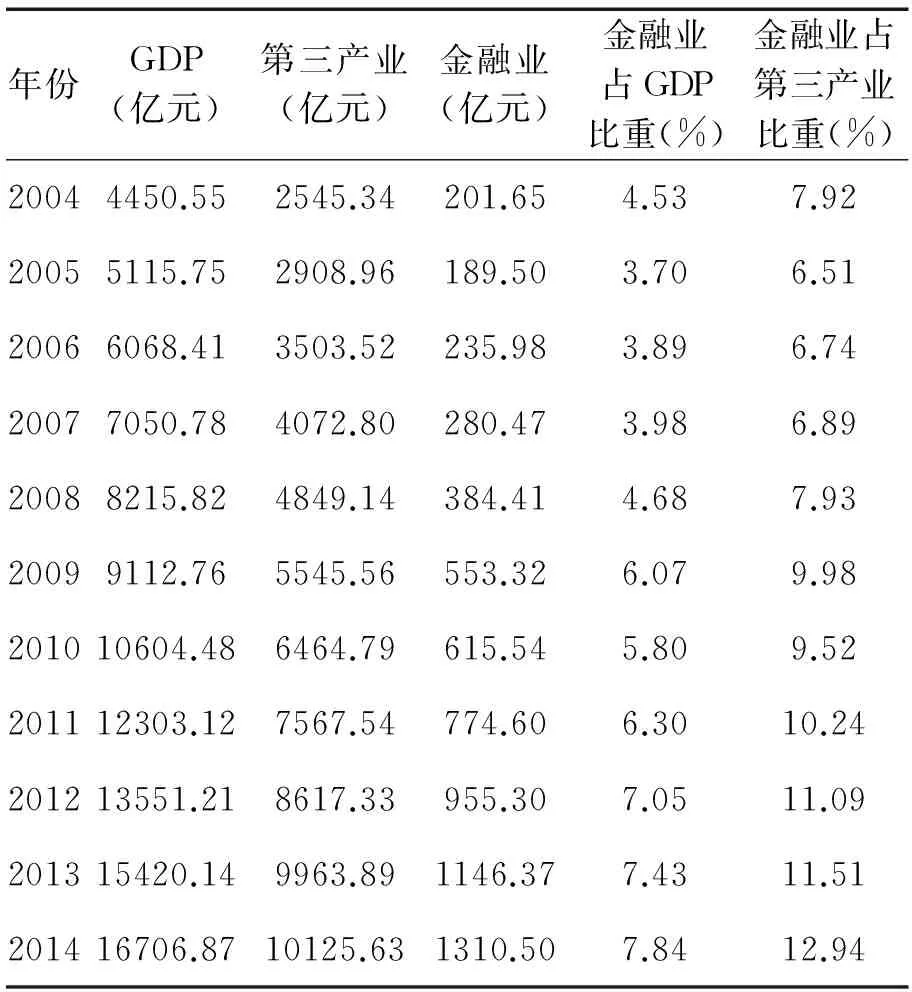

金融业的发展和深化对产业结构有深远影响。金融业产值增加不仅体现了金融业的迅猛发展,还体现在对GDP以及第三产业的贡献,GDP扩大的同时也优化了第三产业结构,这对经济增长有深远影响。广州市经济增长与金融发展是相辅相成、互相促进的。所以,金融发展本身是和经济增长相结合的。

从表3我们看出,从2004~2014年度广州市金融业占GDP和第三产业的比重呈现稳步增长态势。因此,金融发展与区域经济发展之间是相互促进的。金融业在第三产业中的贡献是衡量其优化结构的重要指标,它体现了资本的配置及投资情况,同时也是体现经济增长的重要指标,它在产业优化过程中起着举足轻重作用。

表3 广州市2004-2014年金融业对GDP和第三产业的贡献率

数据来源:《2004-2013年广州市国民经济和社会发展统计公报》

四、金融发展对广州市经济发展的阻碍因素

金融发展对经济增长既有有利的一面,也有不利的方面。只要发展得当,在促进经济增长的同时,还能降低金融风险发生的概率,防止和遏制其对经济增长的阻碍作用,这些阻碍因素如下。

(一)金融发展中的不确定性使得金融风险客观存在

金融业经营的是一种高负债业务,资金大部分来自储户。储户之所以选择银行,是因对金融机构有信心;而借款人要想顺利借到资金就必须经过金融机构鉴定和筛选。因此,若市场无法满足储户和金融机构的要求,风险也将不可避免的产生[5]。

(二)金融风险具有较强的传染性

金融机构经营出现问题,首先会造成大部分投资者和储户的财产遭受不必要损失,因为金融机构本身就是信用中介机构。其次,银行的信贷功能使货币得以扩张,它的创造存款功能也会使其面临的风险加倍扩散。金融市场中只要出现一家银行遇到支付困难,其流动性风险很可能波及整个行业。最后,还有可能因为某一金融机构的信息不对称,让居民错误地认为这是整个金融业的危机,从而造成社会恐慌。金融行业的这种特殊性和风险性使得其风险传播较其他行业更快速、更广泛。全局的金融危机或金融风暴,很可能因为局部地区的金融困难而造成[6]。

(三)金融风险易发展成金融危机并严重危害经济健康

经济和金融全球化,全球金融市场的快速发展,科学技术不断进步,促进了区域金融资源整合发展,同时也增加了区域间的互动[7]。一个国家或地区金融风险之间的相互作用可以迅速蔓延到其他国家或其他地区。信用的特点包括有借有还,借新还旧等。但是一些外在因素很容易将其掩盖,比如银行垄断及政府干预等。这些问题一旦得不到较好解决,问题会越来越严重,如果这些问题变成风险并逐渐累积,很可能会演变为对经济社会造成极大不良影响的金融危机。

五、政策建议

以上分析说明,就金融发展和广州市的经济增长而言,二者的正相关关系非常显著,要想完善金融发展,促进广州市经济增长,还必须防范金融风险,降低金融发展对广州市经济发展的阻碍作用,发挥二者之间的相互促进作用,在落实稳健货币政策、推动金融生态环境建设方面同时着力,具体建议如下。

(一)落实稳健的货币政策

目前,全球经济从国际金融危机中复苏,金融体系仍较脆弱,使得大部分地区经济仍存在许多不稳定、不确定因素。美国失业率继续走高,欧洲的主权债务也出现了危机,所以全球经济还处于复苏阶段。在国内,国民经济整体保持中高速增长。在经济增长方面,广州市一直保持着快速增长态势,但还面临较多困难和挑战。包括金融机构的各种投资和居民的消费不平衡,贫富差距越来越大,三大产业结构不合理,城乡发展不协调,通货膨胀严重,住房价格走高,经济平稳增长难度增大等。在如此众多问题中,金融机构要增强大局意识,增强自觉性和主动性,实施稳健的货币政策,并且落到实处。要提高金融对经济支持的质量,就要通过一系列措施,对信贷结构进行优化,促进三大产业结构调整。因为稳定适度的货币政策可以防止贷款过快增长。各金融机构要认真开展侦查管辖,把握总体贷款需求和要求,使工作具有创新性。同时,信贷供应应保持灵活性,使其满足合理的资金需求,促进区域经济快速增长。

在实施稳健货币政策取向的同时,金融机构应该更加注重提高货币政策实施的灵活性。从经济发展的角度来看,一方面,当地政府部门应该加大对经济发展的扶持,发挥其政策组合效应。针对市场需求,增加金融机构的中长期贷款,通过增加贷款投放,保证其资金需求落到实处,特别是对一些要大力发展的新兴产业。另一方面注重提高金融机构的主动性。还要注重提高金融风险的灵敏度。对于各种可能出现的金融风险,要防范于未然,建立相关预警信号,特别要注意个别机构和个体的分散风险演变为系统性风险。最后要注重提高金融工作的前瞻性。在各项工作的进行中,我们不仅要立足当下,更要放眼未来,在促进区域经济增长的同时不断扩大金融发展规模,以此发掘更多的经济增长点和盈利点。

(二)推动金融生态环境建设

金融机构和各政府部门要互相配合,实施稳健的货币政策,大力推进金融安全建设,从根本上改善金融生态环境。政府可从防范信贷风险出发,统一规划金融服务,密切关注资产质量、信贷增长和金融安全问题。发挥金融的稳定性和协调机制作用,在产生金融风险时能够更好的防范,确保金融活动稳健进行,为经济良性发展保驾护航。

实施稳健货币政策,不仅能拓展融资渠道,还能吸引更多资金,但前提需要密切与当地政府合作,加强各方协调。同时,加强当地金融机构和其他相关部门与政府部门的联合项目频率和强度,寻找金融和企业之间的各种合作需求与机会,积极服务,拓宽融资渠道,推动地方金融发展。

(三)加大对中小型企业的扶持与“三农”的金融支持

中小型企业尽管在发展过程中处于劣势地位,但对于一些欠发达地区来说,中小型企业是促进地区经济增长的关键因素,出台有利政策扶持中小企业,这也是国家关注和强调的对象。要做好扶持中小企业发展的问题,银行业金融机构应从以下几点着手:第一,认真落实政府出台的关于扶持中小企业的政策,借鉴成功经验,在发展模式上以各种创新模式为主;在发放贷款方面,切实从中小企业的角度出发,简化放贷程序,对那些有市场、有前景以及技术可靠的企业予以重点关注,充分发挥金融业各部门的职能。第二,在中小企业信用制度管理方面,切实从中小型企业角度出发,制定的标准要科学合理,切实可行,不能因为标准过高,而取消对中小型企业的信贷支持。不同类型的中小型企业,需要的信贷支持也有差异,对于市场前景好,盈利潜力大的中小型企业,要采取积极的信贷政策给予支持;第三,在贷款期限方面,要根据中小型企业的生产周期给予不同的贷款期限;在发放贷款额度方面,小额度、高频率最适合中小型企业的需求;我们要开发不同的金融产品,满足不同中小型企业的需求;在担保体系方面,采取各种鼓励金融机构扩大担保范围及形式的措施,使其能建立一种长期合作关系。第四,农村基础设施建设方面,开展中长期信贷业务。农业信贷的增加需要各类银行以及金融机构的进一步支持。要积极推广农村小额信用贷款,有序发展村镇银行、贷款公司、农村资金支持社、小额信贷等机构,对社会资本投资设立新型金融组织进行引导,确保“三农”的资金需求得到落实。为增强广州市经济发展,充分利用金融发展进一步促进广州市经济的增长,以此营造良好的金融生态环境,促进金融体系的协调、有序、健康发展,大力促进广州的快速发展。

[1]Levine,R.,S.Zervos.Stock Markets, Banks,and Economic Growth[J]. American Economic Review,1998,(88).

[2]韩廷春.金融发展与经济增长:基于中国的实证分[J].经济科学,2001,(3).

[3]史永东.我国金融发展与经济增长关系的实证分析[J].预测,2013,22(4).

[4]袁云峰,曹旭华.金融发展与经济增长效率关系实证研究[J]. 统计研究, 2007,24(5).

[5]曾琳.城市群金融发展与经济增长的关系研究——基于长株潭和珠三角的比较[D].长沙:湖南师范大学, 2013.

[6]杨林,颜金林.经济转轨期广州金融发展与经济增长关系的分析 [J].珠江经济,2008,(8).

[7]胡凯.中国金融发展与经济增长关系实证研究 [D]. 成都:西南财经大学,2013.

(责任编辑 鲁守博)

On the Relationship between Financial Development and Economic Growth in the City of Guangzhou

Mu Hongmei

(CollegeofFinance,FujianJiangxiaUniversity,Fuzhou350108,China)

With the role of finance in the distribution of resources becoming increasingly overt, the coordination relationship between financial development and economic growth deserves more discussion and study, as a matter of theory as well as policies. Through a correlation analysis of the financial development and economic growth in the city of Guangzhou, the effectiveness of financial development on economic growth is analyzed and evaluated, the result of which shows that there exists significant relationship between financial development and Guangzhou’s economic growth. Financial development increases the level and efficiency of investment and fund-raising, which in turn pushes the technological advancement and draws more talents; financial development helps the regional industry structure achieve optimization and upgrading. Simultaneously, economic growth makes possible the financial development and innovation. Hence, measures and policies ought to be taken and implemented in these two aspects at the same time in order to achieve coordinate development of these two.

financial development; economic growth; investment and fund-raising

2015-09-12

穆红梅,女,甘肃兰州人,福建江夏学院金融学院讲师,经济学硕士。

F830

A

1672-0040(2016)02-0019-05

猜你喜欢

广东园林(2022年2期)2022-05-15

玻璃纤维(2022年1期)2022-03-11

汽车维修与保养(2020年4期)2020-07-18

汽车维修与保养(2020年4期)2020-07-18

中国外汇(2019年10期)2019-08-27

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

商周刊(2017年26期)2017-04-25

中国工程咨询(2016年10期)2016-01-31