京津冀区域金融发展与产业升级互动研究

2016-12-15 11:00:51陈芬菲

工业经济论坛 2016年6期

陈芬菲

(北京交通大学经济管理学院,北京,100044)

京津冀区域金融发展与产业升级互动研究

陈芬菲

(北京交通大学经济管理学院,北京,100044)

在协同发展背景下,本文对京津冀地区金融发展与产业升级之间的关系进行探索,根据1993年-2014年相关数据,构建VAR(2)模型进行了实证分析。研究结果表明,京津冀地区金融发展与产业结构升级存在协整关系,即存在长期均衡关系;金融发展对产业升级的影响是先增强后减弱,而产业升级对金融发展的影响先较弱再增强。金融发展对产业升级短期有较大的贡献,而产业升级对金融发展的贡献在前期不明显,随后其贡献逐渐增加。随着时间的推移,金融发展和产业升级相互的贡献均基本维持在一定水平上,前者的贡献相对较大。

金融发展;产业升级;VAR模型

引言

近年来,京津冀协同发展成为政府和社会关注的重点问题。2014 年京津冀地区GDP 约占全国 GDP 的 10.45%,其中第一、二、三产业增加值占地区GDP的比重分别为5.73%、41.05%、53.22%,当前该地区是我国重要的经济核心区域之一。与此同时,京津冀地区金融业也快速发展。2014年该地区金融业增加值占地区生产总值的比重为9.2%,比全国平均水平高出1.9个百分点。但是,从京津冀地区协同发展效应来看仍存在诸多问题。由于资源供给与需求的空间分布差异、协同机制缺失等多种原因,京津冀各地区金融发展和产业结构都存在明显差异,势必会制约经济的协同发展。区域产业结构的调整离不开金融支持,而区域产业结构的转型变化又会对金融发展提出了新的要求。在协同发展过程中,如何处理好区域金融发展与产业升级的关系值得深入研究。

一、金融发展与产业结构的关系

关于金融发展与产业结构升级的探讨源于金融发展与经济增长关系的研究[1,2],在此基础上部分学者从系统的角度研究金融发展、产业结构和经济增长三者的关系[3]。关于金融发展与产业结构升级之间关系,近年来绝大多数的学者都认为两者之间具有紧密的联系。国内学者一般以全国为样本对两者关系进行实证分析,大多认为:从长期来看,我国产业结构升级和金融发展相互之间存在着均衡关系[4],并认为金融发展对产业升级有正向促进作用[3-6],然而,也有学者存在不一致的观点。例如,朱玉杰和倪骁然(2014)分析认为金融规模存量的增加在促进了经济增长时却抑制了产业升级[7]。产业升级对金融发展的作用的争论较大,存在不一致的结论。苏建军和徐璋勇(2014)认为金融发展与产业结构升级二者存在较大的相互推动作用。产业结构的转型与升级,特别是新产业的出现,引发新的需求与投资,推动金融规模扩大、金融结构的变化及金融效率的提升[3]。也有学者认为虽然中国金融发展规模扩大、结构合理化带动了产业结构的优化升级,但反之却不成立[4],产业结构升级并没有对金融发展产生引致需求[5]。随着区域经济的深入发展,金融发展与产业升级之间的关系存在地区差异。区域金融发展既有可能推动区域乃至其它地区的经济发展与产业升级,但也有可能形成阻碍,甚至加剧地区差距[7]。孙武军等(2013)认为就区域影响而言,各城市之间体现出较强的异质性。北京、广州、上海一线城市与苏州二线城市,虽金融总量的提升对产业结构转型升级具有促进作用,但其水平存在差异[8]。

由此可见,已有的研究基本上肯定了金融发展对产业升级的作用,但产业升级对金融发展的影响其结果存在较大差异。同时国内研究大多集中在国家层面上,区域层面也以东、中、西部划分为主,忽略了区域经济发展不平衡所带来的影响。在京津冀协同发展背景下,区域金融发展势必要服务于区域经济协调发展的需要,区域金融发展也将成为推动京津冀地区产业转移和产业升级的关键因素。因此,本文重点探讨京津冀地区金

融发展与产业结构升级之间的关系,为促进区域金融与产业结构升级的协调发展提供参考。

二、数据选取与描述统计

区域金融发展与产业结构升级的关系具有极大的复杂性,其作用大小也并不相同。为便于分析,本文选取金融相关率(记为FIR,即金融资产/GDP)1. 金融相关率(FIR)=金融资产/GDP,直观地计量金融发展的状况,反映金融资产内部结构所发生的重大变化。考虑我国现阶段金融主要通过以银行为主的信贷体系来影响实体经济,本文为简化计算,金融资产=存款总额+贷款总额。和产业结构优化率(记为CHANYE,即第三产业与第二产业增加值之比),来分析京津冀区域金融发展与产业升级的关系,样本区间范围为1993-2014年。

(一) 金融规模梯度落差明显

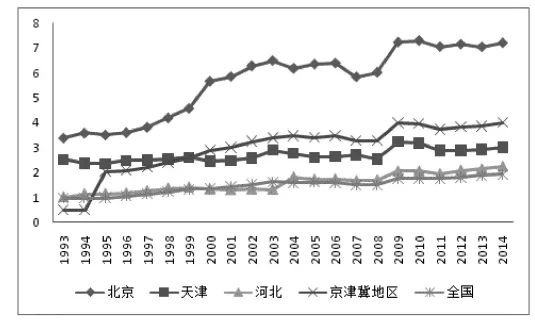

近年来,全国金融资产规模快速增长,FIR从1993年的0.98增长到2014年的1.93。而京津冀地区FIR从1993年的0.50增长到2014年的4.01,增速远高于全国平均水平,然而京津冀地区金融规模存在明显的梯度差落(见图1)。2014年北京市的金融相关率FIR为7.21,远远大于天津市的3.00和河北省的2.24。由于三地区GDP差距相对较小,FIR的显著差异主要归结于金融资产规模差异。从存贷款总和来看,2014年北京市存贷款规模占京津冀地区存贷款规模的57.60%,分别是天津和河北的3.26、2.33倍。根据国家统计局数据显示,2014年京津冀地区金融业增加值为6127.57亿元,其中北京金融业增加值达到了3557.71亿元,占区域金融业增加值的54.8%,而天津金融业增加值略高于河北地区,它们分别占区域金融业增加值的比重为23.2%、21.9%。随着区域经济的快速发展,到2014年北京和天津金融业占各地区生产总值的比重分别达到了15.7%、9.0%,根据国际经验可以认为该地区金融业已经发展到了较高水平,金融业已经成为这两个地区的支柱产业。

图1 1993-2014年京津冀地区与全国金融发展指标测算值

(二) 产业结构不断优化

随着京津冀地区经济的快速增长,该地区三大产业的产值快速增长。从 1993年到 2014年,第一产业从390.22亿元增长到了3806.35亿元,增幅约为10倍;第二产业从1575.88亿元增长到27289.5亿元,增幅约为17倍;第三产业从1149.89亿元增长到35383.06亿元,增幅约30倍。与此同时,产业结构也出现了很大的变化。1993年第二产业所占比重最大,为50.57%,到2014年第三产业所占比重最大,为53.22%。然而,京津冀地区各省市支柱性产业有很大区别。2000年,北京市第一、二、三产业增加值占该地区生产总值比重分别为3.63%、38.06%、58.31%;天津市分别为4.49%、45.58%、45.48%;河北省分别为16.20%、50.30%、33.49%。到2014年,北京市第一、二、三产业增加值占该地区生产总值比重分别为0.75%,21.31%,77.95%;天津市分别为1.27%,49.16%,49.57%;河北省分别为11.7%,51.03%,37.26%。北京市第三产业占绝对优势,天津市二、三产业齐平,河北省第二产业占比最高,北京天津金融产业发展较好,河北省金融产业仍有较大的发展空间。区域内部产业结构落差较大,这也反映京津冀地区产业存在很强的互补性,比较优势突出,具有协同发展的良好条件,但如果不能形成良好的产业互动,反而会限制京津冀协同发展。

三、实证分析

(一) 平稳性检验

本文采用ADF方法,对京津冀地区产业结构优化率(CHANYE)、金融相关率(SFIR)以及北京市、天津市和河北省的金融相关率(BJFIR、TJFIR、HBFIR)的数据进行平稳性检验,结果见表1。

根据表1结果可知,在5%的置信水平下,原序列五个变量的T统计量均小于临

界值,说明CHANGE、SFIR、BJFIR、TJFIR、HBFIR是非平稳序列,但它们的一阶差分都是平稳的,也就是说,它们是一阶单整序列。

表1 平稳性检验结果

(二)EG协整检验

由于原数据均为I(1)过程,本文采用EG检验法分析产业结构优化率(CHANYE)与SFIR、BJFIR、TJFIR、HBFIR是否具有协整关系,结果见下表2。根据检验结果可以看出,CHANYE和SFIR、BJFIR之间存在协整关系,即存在长期稳定关系,而CHANYE和TJFIR、HBFIR之间协整关系不十分明显。

表2 协整检验结果

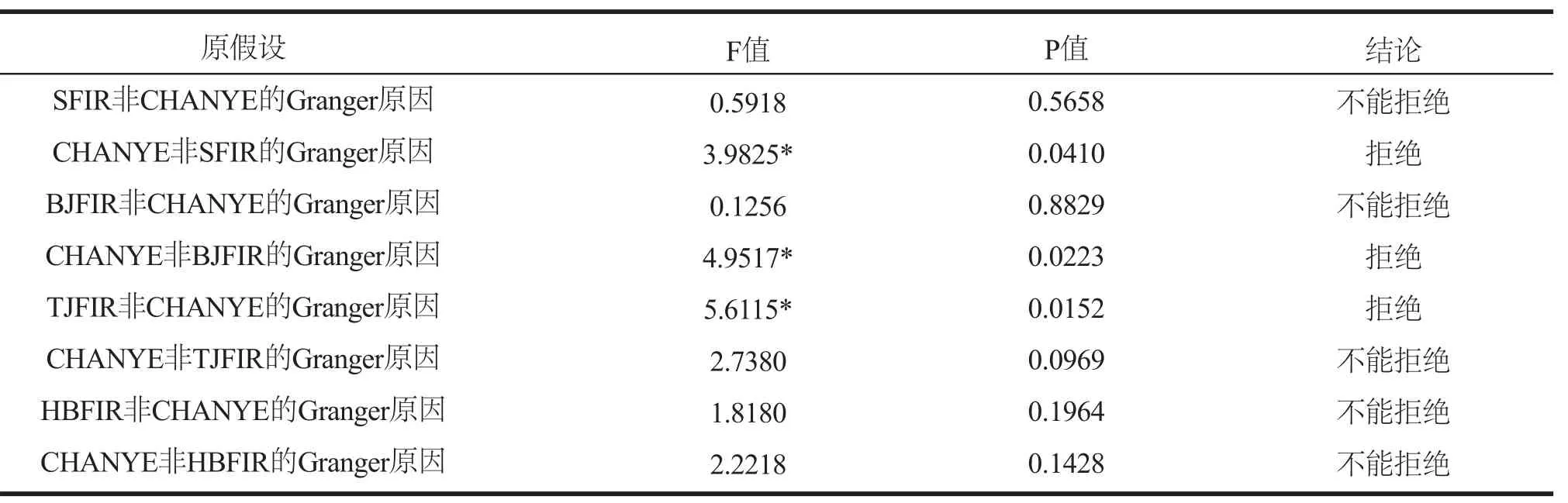

(三)Granger因果检验

表3为产业结构优化率(CHANYE)与SFIR、BJFIR、TJFIR、HBFIR之间进行格兰杰因果检验结果,其中滞后阶数为2。从检验结果来看,京津冀地区金融相关率SFIR不是产业结构优化率CHANYE的原因,而产业结构优化率是金融相关率的原因,说明产业结构优化对于金融发展具有推进作用,但是京津冀地区金融发展并不能很好地支持产业升级,区域金融发展对产业结构升级的作用有待加强。

从各地区来看,北京地区金融相关率BFIR不是区域产业结构优化率CHANYE的原因,而产业结构优化率是北京金融相关率的原因。由此可见,虽然目前北京金融发展水平较高,但是该地区金融发展对于京津冀区域产业升级作用不明显,北京金融发展对京津冀区域经济发展和结构调整的辐射效应没有得到很好的发挥,而京津冀地区产业升级却可以对北京金融发展起到推动作用。天津市金融相关率TJFIR与京津冀地区产业结构优化率CHANYE互为因果关系,表现出了交互促进的趋势,表明天津市金融业的发展可以促进京津冀区域产业结构优化,同时区域产业结构的优化又可以促进天津地区的金融发展。河北省金融相关比率HBFIR与京津冀区域产业结构优化率CHANYE之间不存在Granger因果关系。从目前发展来看,河北省金融发展水平相对较低,对整个区域产业结构的优化影响不明显,而区域产业结构的优化对河北的金融发展的带动作用也不强。

(四)VAR模型分析

格兰杰因果关系检验反映京津冀区域产业结构优化率是金融相关率的原因,进一步本文建立向量自回归(VAR)模型。由于数据都是一阶单整的,本文对原数据取增长率,记为CHANYEDL、SFIRDL。根据AIC准则,此处选择内生变量的滞后阶数为2,估计结果如下。

表3 格兰杰因果检验结果

1. 脉冲响应

图2给出了基于VAR模型的脉冲响应过程。面对金融相关率的冲击,金融相关率和产业结构优化率前期都会引起增长率加速,然后快速的回落,第3期达到最小值,金融相关率在第4期回到0值,产业优化率在第5期上升到极大值后回复0值。从目前来看,金融相关率提高,存贷款规模增大,资金供给和需求的变化影响资金的流量和流向,促进产业结构的升级调整。

对于产业优化率的冲击,金融相关率和产业优化率表现不同。金融相关率前两期变化不大,在第3期达到极大值,第5期极小值,随后回复到0;而产业结构优化率前期呈现明显的增速,随后快速回落,在第9期后影响逐渐减小。产业结构的优化升级初期对金融发展的影响不明显,随后企业的融资和投资需求不断扩大,风险规避愿望增强,对金融发展有一定的促进作用。

图2 VAR脉冲响应过程

2. 方差分解

本文基于VAR模型运用方差分解技术分析京津冀地区金融发展与产业升级互动关系,结果见表4。对于金融相关率,第一期时其波动方差全部来自于其自身的影响,随着时间的增加,波动方差受到产业结构优化率的影响逐渐增加,第10期时,总方差中来自自身的影响为82.42%,而来自产业结构优化率的影响增加至17.58%。这意味着在金融发展过程中产业升级在前2个时期不明显,但其贡献会逐渐增加。

对于产业结构优化率,第一期其波动方差有21.65%来自于金融相关率,78.35%来自于自身,随着时间的增加,第10期时,有27.02%来自于金融相关率,72.98%来自于产业结构优化率。短期内,金融发展对产业结构升级的提升有较大的贡献,但长期来看金融发展的贡献基本维持在一定水平上。

表4 方差分解结果

四、结论

本文分析了京津冀地区金融发展和产业结构现状,并运用VAR模型的脉冲响应函数和方差分解法,选取1993-2014年京津冀地区相关数据指标,实证分析了区域金融发展和产业升级的互动关系,结果表明:

首先,京津冀地区金融规模和产业层次结构不断提高,但梯度差距明显。但京津冀区域金融发展和产业升级过程中也累积了诸多失衡,各地区差异较大,京津辐射效应仍有待加强,这些因素的存在使得京津冀协同发展中金融发展和产业升级面临了更多的不确定性。

其次,京津冀地区金融发展与产业升级存在协整关系,即存在长期均衡关系,但是区域金融相关率不是产业结构优化率的Granger原因,而产业结构优化率是金融相关率的Granger原因。京津冀地区金融发展对产业升级的影响是先增强后减弱,逐渐趋于稳定,而产业升级对金融发展的影响是先较小再增强,后减弱并趋于稳定。

再次,京津冀地区金融发展对产业升级短期有较大的贡献,在20%左右,但长期来看金融发展的贡献基本维持在27%的水平上,而产业升级对金融发展的贡献在2个时期不明显,随后其贡献逐渐增加,达到17.5%。

在协同发展的大背景下,京津冀地区合作交流日益深入。区域协同发展是一个优势互补、协调发展的过程,势必会出现优势向劣势转移的情况,京津冀地区应根据各自资源禀赋,化差异为机遇,制定有差别的发展目标与工作重心,促进金融资源的高效配置,提升金融业的辐射带动作用,推动区域经济和产业结构调整,实现金融发展与产业升级的良性互动。

[1]HUANG YiPing, WANG Xun. Does financial repression inhibit or facilitate economic growth? A case study of Chinese reform experience[J]. Oxford Bulletin of Economics and Statistics, 2011(6) : 833-855.

[2]胡宗义, 刘亦文, 袁亮. 金融均衡发展对经济可持续增长的实证研究[J]. 中国软科学, 2013(7) : 25-38.

[3]苏建军, 徐璋勇. 金融发展、产业结构升级与经济增长——理论与经验研究[J]. 工业技术经济, 2014, 244(2): 139-149.

[4]马智利, 周翔宇. 中国金融发展与产业结构升级关系的实证研究[J]. 上海金融, 2008, (2): 18-21.

[5]王立国, 赵婉妤.我国金融发展与产业结构升级研究[J].财经问题研究, 2015, (1): 22-29.

[6]钱水土,周永涛.金融发展、技术进步与产业升级[J]. 统计研究, 2011, 28(1): 68-74.

[7]朱玉杰, 倪骁然. 金融规模如何影响产业升级: 促进还是抑制?——基于空间面板 Durbin模型(SDM)的研究: 直接影响与空间溢出. 中国软科学, 2014, (4): 180-192.

[8]孙武军, 崔意英, 赵明. 金融发展与产业结构调整升级——来自北、上、广、深、苏五市的经验证据[J]. 湖南大学学报(社会科学版),2013,27(3):54-60.

Interaction Analysis on Financial Development and Industrial Upgrading in Beijing-Tianjin-Hebei Region

Fenfei Chen

(School of Economics and Management, Beijing Jiaotong University, Beijing, 100044, China)

In the context of collaborative development, this paper intends to discuss the interaction of financial development and industrial upgrading in Beijing-Tianjin-Hebei region. According to the VAR(2) model, this paper analyzes relative historical data from1993 to 2014. The result shows that the long-run equilibrium relationship (co-integration relationship) exists between financial development and industrial upgrading in this region. The response of industrial upgrading to financial development is enhanced in the beginning and weakened laterly, while financial development to industrial upgrading is small and then enhanced. Financial development has a greater contribution to the industrial upgrading in short-term, while the contribution of industrial upgrading to financial development is not obvious. As time goes on, the mutual contribution of financial development and industrial upgrading is basically maintained at a certain level, but the contribution of financial development to industrial upgrading is relatively larger.

Financial Development; Industrial Upgrading; VAR Model

F830

A

2095-7866 (2016) 06-678-09

经济论坛 URL: http//www.iereview.com.cn

10.11970/j.issn.2095-7866.2016.06.009

陈芬菲(1979-),女,湖南衡阳人,管理学博士,经济学博士后,北京交通大学经管学院,讲师,研究方向:应用经济和产业安全。

E-mail: ffchen@bjtu.edu.cn

北京市社会科学基金研究基地项目“产业融合视角下北京金融产业安全问题研究”

(批准号:15JDJGC078), 京津冀一体化背景下北京产业转移与发展研究(批准号:16JDYJB011)。

猜你喜欢

家庭影院技术(2021年9期)2021-11-05 07:26:26

金桥(2020年12期)2020-04-13 05:51:14

中国眼镜科技杂志(2018年1期)2018-02-08 02:14:52

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

中国卫生(2015年10期)2015-11-10 03:14:32

中国卫生(2014年12期)2014-11-12 13:12:34

中国卫生(2014年7期)2014-11-10 02:33:00

江苏年鉴(2014年0期)2014-03-11 17:09:29

法人(2014年4期)2014-02-27 10:43:22

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:41