磷酸二铵市场价格略有下跌

2016-12-13 02:37:32

中国化肥信息 2016年42期

磷酸二铵市场价格略有下跌

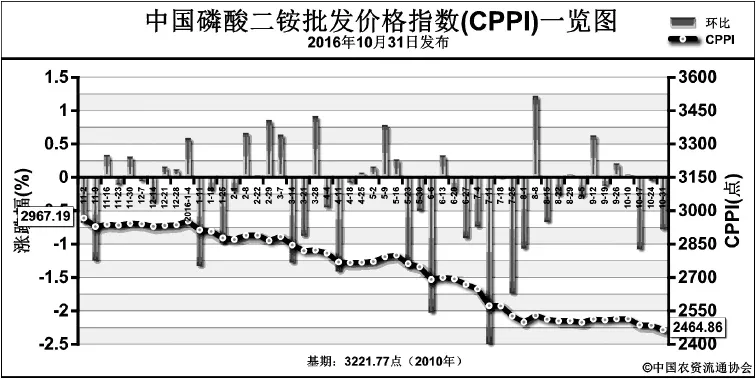

上周(10月24日-10月28日),冬储进展缓慢,二铵市场价格略有下跌。10月31日,中国磷酸二铵批发价格指数(CPPI)为2464.86点,环比下跌19.96点,跌幅为0.80%;同比下跌502.33点,跌幅为16.93%;比基期下跌756.91点,跌幅为23.49%。

供给情况:上周,二铵企业多以前期预收为主,以暂定价少量发运。下游用户多对后市持看空情绪,而企业挺价意愿较强,因此整体市场略显僵持,走货平平。原材料方面,硫磺市场供求关系略微好转,国内磺市价格缓步小涨;磷矿石市场行情维持稳定,成本上对二铵价格支撑有限。上周国内二铵企业平均开工率约为46.18%,较前周略有下滑。

需求情况:国内外需求均显疲软,难以对厂家走量形成较强支撑。国内市场以冬储为主要需求点,但是经销商暂时囤货意愿不高,冬储启动滞缓。国际市场方面,由于印度仍无采购需求,因此巴基斯坦需求成为需求重点,中国出口到巴西的量明显下降,且价格持续走低,主要因摩洛哥和俄罗斯的市场竞争较为激烈。

国际市场:二铵国际市场继续下行,美国坦帕港FOB(离岸价)为321—326美元/吨,高端和低端较前周均跌5美元/吨;突尼斯FOB为346—351美元/吨,价格稳定;摩洛哥FOB为339—356美元/吨,暂无变化;波罗的海/黑海FOB为321—326美元/吨,维持平稳;中国FOB为296—301美元/吨,高端和低端价格均下滑2美元/吨。

国内市场:根据协会监测数据显示,上周受监测的21个省份磷酸二铵价格稳多跌少。其中,山东、河南、甘肃、新疆4省价格均呈下行态势,跌幅在50—484元/吨,跌幅最大的省份为山东;其余省份价格保持稳定。

磷复肥会议即将召开,因此部分业者存在观望情绪,期待会后或有明确消息指引。国际市场需求亦显低迷。预计短期内市场或将维持偏弱局面为主,用户采购依旧谨慎。

(中国农资流通协会)

猜你喜欢

中国化肥信息(2019年6期)2019-08-27 00:51:02

中国化肥信息(2019年2期)2019-04-04 05:53:22

世界热带农业信息(2019年12期)2019-01-05 19:20:24

华人时刊(2018年15期)2018-11-10 03:25:20

汉语世界(The World of Chinese)(2018年1期)2018-10-25 10:51:22

中国化肥信息(2018年7期)2018-08-23 09:12:32

中国经济周刊(2018年2期)2018-01-17 21:32:31

中国化肥信息(2017年7期)2017-12-13 08:46:28

中国工程咨询(2017年4期)2017-01-31 03:05:30

小溪流(画刊)(2016年4期)2016-05-14 09:58:17