哈萨克斯坦矿山项目的经济评价特点

2016-12-09 07:07:22刘咏申

中国矿业 2016年9期

刘咏申

(万宝矿产有限公司,北京100053)

哈萨克斯坦矿山项目的经济评价特点

刘咏申

(万宝矿产有限公司,北京100053)

本文根据海外矿产资源项目的特点,介绍了哈萨克斯坦矿山项目在经济评价时应该注意的问题。基于项目投资财务现金流量分析和矿业法分析,考虑了矿产开采税计算方法和“哈萨克斯坦成分”(指在采购商品和服务中哈萨克斯坦本国产品和服务所占的比重)对项目经济评价结果的影响。在实际计算哈萨克斯坦矿产开采税时应该以采出矿石的价值为计算基础,不考虑矿石的选冶回收率,而不是以产品销售收入为计算基础,同时还要加入“哈萨克斯坦成分”方面的内容。这样可以提高哈萨克斯坦矿山项目的经济评价结果的准确性,为海外矿产资源项目的科学决策提供可靠依据。

哈萨克斯坦;矿产资源;经济评价

我国有色金属企业于1998年开始,积极实施“走出去”战略,充分利用国内外两个市场和两种资源,在海外投资开发建设有色金属矿山项目,并取得了较好的经济效益。海外矿产资源开发经过近十几年的发展,我国的企业在探索和实践海外矿产资源的开发领域中,立足于国内有色金属工业的技术和人才优势,开拓了新局面,取得了重大成果。在海外矿产资源开发过程中,项目的经济评价具有十分重要的意义。

根据海外矿产资源开发项目的特点,在经济评价中要注意与国内矿产资源开发项目的区别,根据技术经济和项目经济评价方法[1-3],本文研究了我国在哈萨克斯坦矿山项目经济评价问题。哈萨克斯坦拥有稳定、清晰、透明和符合国际通行规则的矿业法,矿业税收制度相对合理[4]。在哈萨克斯坦投资矿山项目,进行项目前期经济评价时需要注意两个问题:一是矿产开采税计算方法,二是“哈萨克斯坦成分”(Kazakhstan content)。这两点区别于一般的矿山项目评价[5-7],不仅影响项目投资、生产成本和项目税收,直接影响项目的经济评价结果,而且关系到项目合同能否继续执行。

1 哈萨克斯坦矿产资源

哈萨克斯坦是世界上拥有自然资源最多的国

家之一,许多矿产资源储量在世界名列前茅,一些重要矿产蕴藏量哈萨克斯坦进入世界前10名。由于具有丰富的矿产资源,哈萨克斯坦在此基础上建立和发展了实力雄厚的石油天然气、铀和煤炭工业,开采并加工黑色金属矿产、有色金属矿产和贵金属,以及各种各样的非金属矿产[4]。哈萨克斯坦开采和加工的矿产品出口至欧洲、美国、中国、韩国、新加坡、马来西亚和其他国家。目前,共有50个国家的企业向哈萨克斯坦矿产资源领域投资。

从2000~2012年13年期间,哈萨克斯坦向矿产资源利用领域投资总额高达1833亿美元,其中182亿美元(占10%)用于地质勘探作业。2012年,哈萨克斯坦矿产资源利用投资总额达216亿美元,石油天然气行业仍然领先,向该领域投资总额138亿美元(占64%),固体矿产投资74亿美元(占34%),一般矿产投资3.495亿美元(占2%)。在金属开采领域,投资的优先方向是铜矿[8]。

哈萨克斯坦地下资源全部属于国家,矿业主管部门是哈萨克斯坦能源和矿产资源部。管理的主要法律依据是2012年新修订的《地下资源及地下资源利用法》,涵盖矿业、石油和天然气领域。

2 矿产开采税的计算方法

2.1 计算方法

矿产开采税,实质上相当于权利金,是矿产开采人向矿产资源所有权人所支付的因开采不可再生的矿产资源的费用。一般情况下,权利金的计算方法是,税基为矿产品的销售收入,即考虑了矿石选冶回收率,再乘以不同矿种的权利金税率,得出权利金。

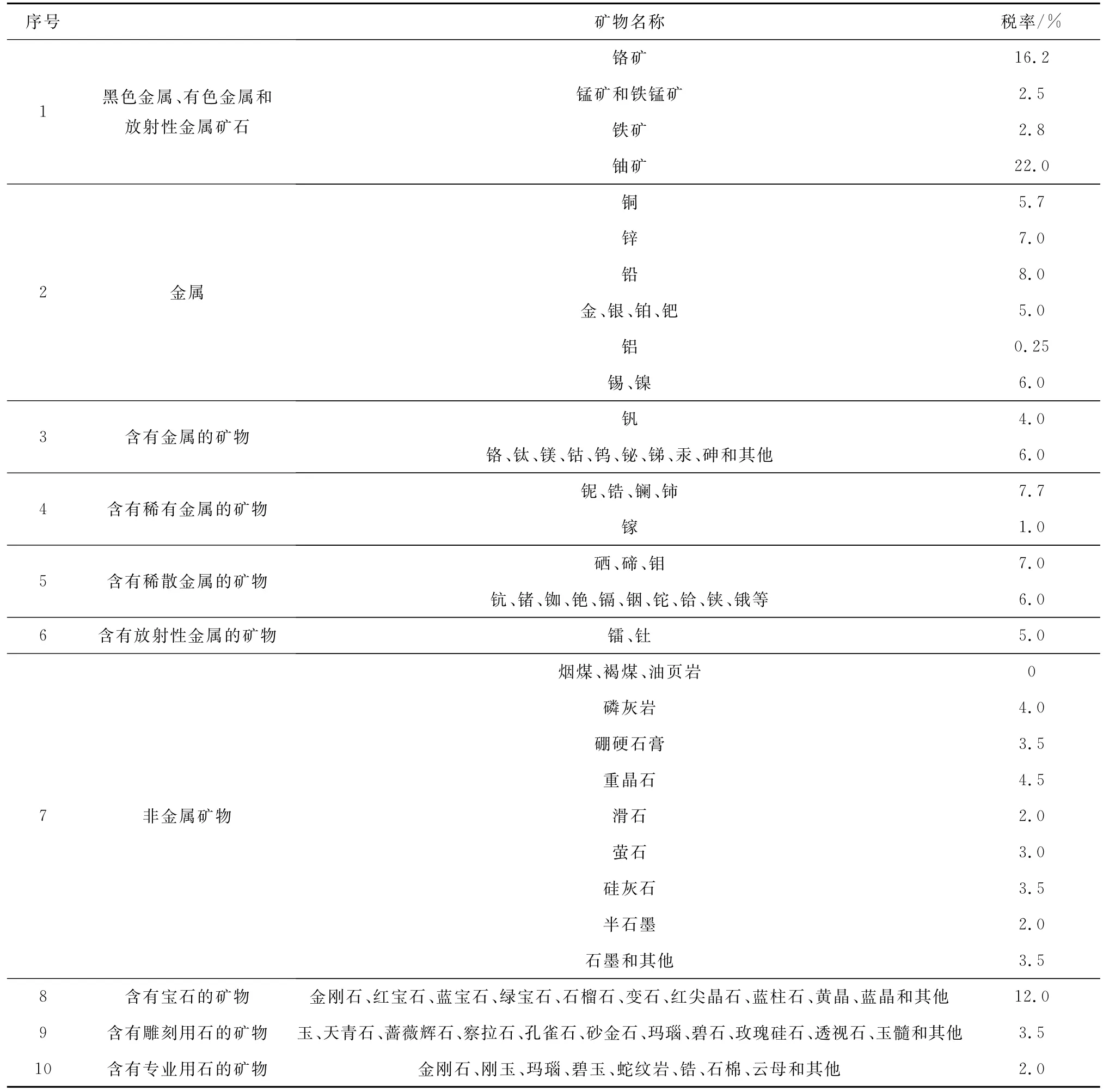

目前,哈萨克斯坦用“矿产开采税”取代“矿产使用税”,开采税征收数额根据开采矿物总量的价值(按国际市场价格)计算,不考虑矿石选冶回收率。以浮动费率的方式征收,随年开采量的增加而逐级递增。此外,对于收益低、品位低的矿源,新税法将对开采企业实行优惠税率。根据矿种不同,目前矿业公司的矿产开采税由0%~22%不等。

2.2 案例

案例1。哈萨克斯坦某氧化铜矿项目为投产项目,生产期为10年。项目建设投资1.50亿美元。建设投资在评价期初投入1.3亿美元,第2年投入0.20亿美元。生产期第1年需要流动资金586万美元,达产年份需要2375万美元,流动资金在各年年初投入。项目资本金为4500万美元,其余为银行贷款,贷款年利率为6%。本项目固定资产建构筑物折旧年限为20年,机器设备折旧年限10年,按年限平均法计提折旧。项目投产第1年达到设计生产能力的20%,第2年达到50%,第3年起各年均达到设计生产能力。

项目年采矿规模为630万t/a,采矿方法为露天开采,铜平均出矿品位0.47%。矿石为氧化矿,项目的生产工艺为堆浸-萃取-电积工艺。产品为电铜,选冶综合回收率为65%,产品产量为1.80万t/a,电铜国际市场价格为6500美元/t。

项目达产年平均销售收入为1.21亿美元,经营成本为0.78亿美元。本项目适用的矿产开采税率铜5.7%,所得税税率20%。

在一般情况下,矿产开采税=电铜产品销售收入×开采税率=630×0.47%×65%×6500× 5.7%=713万美元/a

实际上,矿产开采税=采出矿石价值×开采税率=630×0.47%×6500×5.7%=1097万美元/a

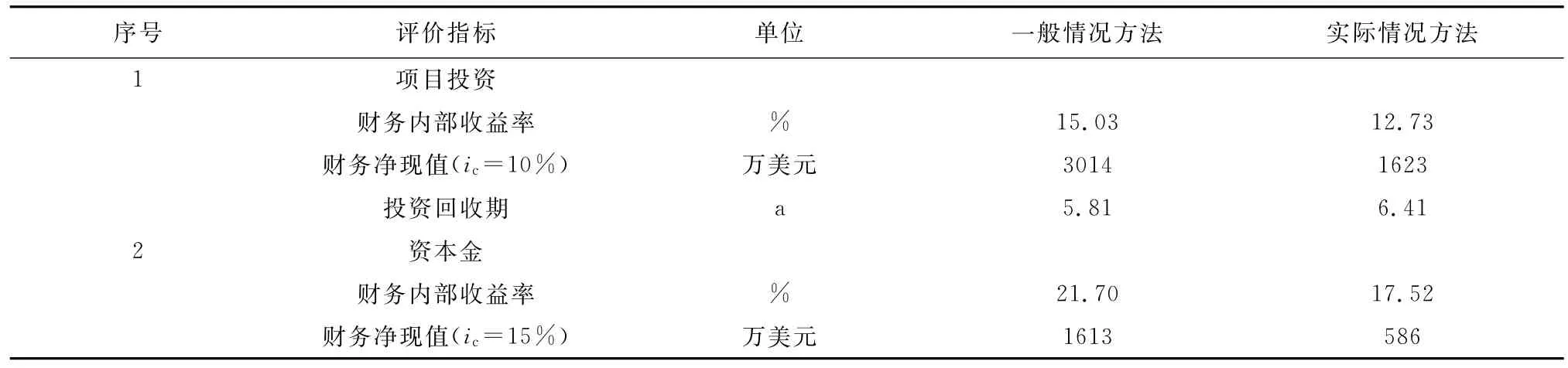

如果按照一般经验来计算哈萨克斯坦的矿产开采税,将减少计算384万美元/a的税金。根据以上参数建立财务现金流量模型,经过项目投资财务现金流量分析和项目资本金现金流量分析,矿产开采税不同计算方法的经济评价结果如表1所示。

根据上述比较,矿产开采税一般计算方法是以产品销售收入为计算基础,而哈萨克开采税的实际计算方法是以采出矿石价值为计算基础,不考虑矿石选冶回收率,两种方法对税金数额和经济评价结果影响较大。因此,在进行哈萨克斯坦矿山项目的经济评价时,需要特别注意矿产开采税的计算方法。哈萨克斯坦矿产开采税率表见表2。

表1 矿产开采税不同计算方法的经济评价结果

表2 哈萨克斯坦矿产开采税率表

3 “哈萨克斯坦成分”

3.1 含义及相关解释

在哈萨克斯坦矿业法律特别规定中,引入了“哈萨克斯坦成分”,它是指在采购商品和服务中哈萨克斯坦本国产品和服务所占的比重,此外还包括雇佣的哈萨克斯坦不同等级员工与外国员工的比例,并规定外国员工的数量随着培训和提供哈萨克斯坦员工专业水平强制计划的实施逐年减少。哈萨克斯坦法律明确规定,“哈萨克斯坦成分”的适用对象包括经哈萨克斯坦共和国《地下资源和资源利用法》规定的地下资源使用者和(或)地下资源使用者授权的进行商品采购、工程(服务)的个人。

法律要求地下资源使用者每年须拿出年度预算1%的资金用于当地雇员的培训,要求企业中一般员工当地化,中高层管理人员中当地员工占95%以上等。采购商品或材料中50%以上为哈萨克斯坦国内生产的原材料或原材料制成的成品(非进口零件组装),或者为符合法律规定的在哈萨克斯坦境内充分加工的成品。

采矿业中“哈萨克斯坦成分”的监督、检查工作由哈萨克斯坦能矿部负责,地下资源开采利用合同中必须加入“哈萨克斯坦成分”方面的内容,以及违约责任。

实践中,确有因未执行哈萨克斯坦成分而被勒令退出的实例,如2012年,哈萨克斯坦石油与天然气部向未完成“哈萨克斯坦成分(指商品采购和服

务贸易中哈萨克斯坦本国产品和服务所占比重)”购买义务的34家公司下发了关于终止地下资源使用合同的通报。

哈萨克斯坦政府批准了“2010~2014年发展哈萨克斯坦成分”计划,其主要目的在于为商品、作业和服务的国产化及其在国内市场的推广创造更为有利的条件。目前已经发布了用于矿产开发的哈萨克斯坦商品、作业和服务名录。此外,“哈萨克斯坦成分”网站已上线。

3.2 案例

哈萨克斯坦某铜矿勘探与开采的合同中规定,2010~2014年,采购的商品或材料中,哈萨克斯坦国内生产的设备、材料、成品不低于16%;项目工程和服务中,哈萨克斯坦本国工程和服务的内容是不低于85%;企业中哈萨克斯坦工作人员的数量,合格的工人是不少于90%,专家不少于90%,中级专家不少于70%,高级专家不少于50%。

在铜矿勘探和开采期,优先雇佣哈萨克斯坦藉员工并提供工作机会,在合同有效期内逐渐减少外

国人员的使用。勘探期每年至少1%的勘探成本、开采期每年至少1%的运营成本应用于聘用的合同人员的专业培训。违反“哈萨克斯坦成分”,要支付罚金。因此,哈萨克斯坦成分,不仅对项目投资和生产成本产生影响,影响项目的经济效益,而且关系到项目合同是否能在当地继续执行。

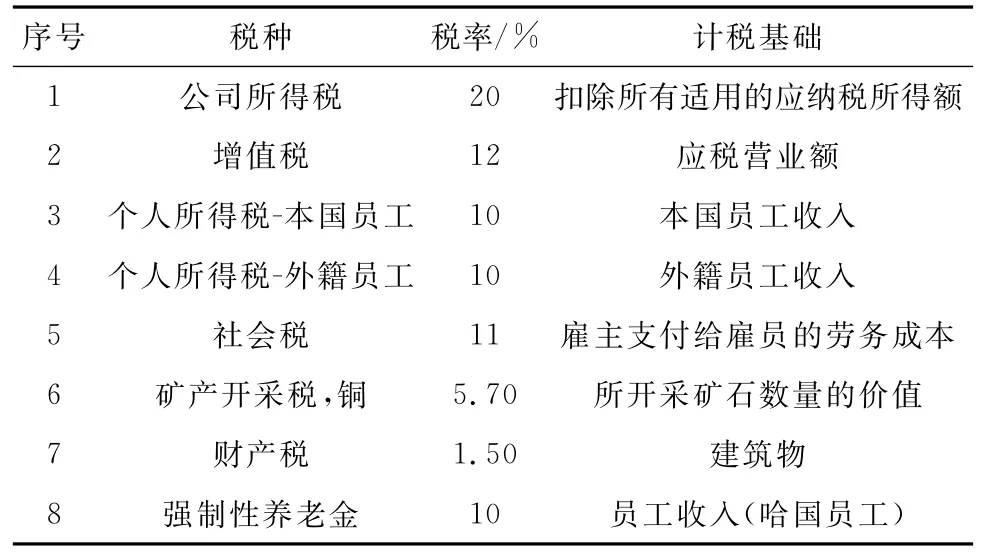

表3 矿山项目经济评价涉及主要税种表

4 哈萨克斯坦的税收政策

根据目前的哈萨克斯坦税法,矿山项目经济评价涉及主要税种如表3所示。从表3中可以看出,哈萨克斯坦本地员工月收入将涉及的税种有:个人所得税10%,强制性养老金10%和社会税11%。外籍员工不涉及强制性养老金的税费。

5 结 语

根据海外矿产资源项目特点,分析和研究了我国在哈萨克斯坦矿山项目经济评价中的矿产开采税计算方法和“哈萨克斯坦成分”对经济评价结果的影响。结果表明,在哈萨克斯坦矿山项目的前期评价中,要注意其矿产开采税不考虑矿石选冶回收率的计算方法和哈萨克斯坦成分,这两点区别于一般的矿山项目评价,不仅影响项目投资、生产成本和项目税收,直接影响项目的经济评价结果,而且关系到项目合同是否能继续执行。因此,掌握哈萨克斯坦矿山项目经济评价的特点,将有助于提高项目经济评价的准确性,为项目的科学决策提供更有利的依据。

[1] 国家发展改革委,建设部.建设项目经济评价方法与参数[M].第三版.北京:中国计划出版社,2006.

[2] W.G.Sullivan,E.M.Wicks,C.P.Koelling.Engineering Economy(15th Edition)[M].Prentice Hall,2011.

[3] 徐寿波.技术经济学[M].第五版.北京:经济科学出版社,2012.

[4] 王正立,张迎新,耿卫红,等.中亚五国矿业投资环境分析[M].北京:中国大地出版社,2005.

[5] 李万亨.矿山建设项目可行性研究与经济评价[M].北京:地质出版社,1998.

[6] 游达明,刘亚铮.技术经济与项目经济评价[M].北京:清华大学出版社,2009.

[7] 马静,干飞.矿山项目投资决策的方法研究[J].中国国土资源经济,2009,22(12):32-34.

[8] 中华人民共和国驻哈萨克斯坦共和国大使馆经济商务参赞处网站http://kz.mofcom.gov.cn.

Characteristics of economic evaluation of mine projects in Kazakhstan

LIU Yong-shen

(Wanbao Mining Co.,Ltd.,Beijing 100053,China)

This paper introduces the problems that should be paid attention to in economic evaluation of Kazakhstan mine project according to the characteristics of overseas mineral resources projects.Based on the analysis of financial cash flow and mine law,we considered the effect of the mineral extraction tax calculation method and the“Kazakhstan content”(refers to the proportion of domestic products and services in the procurement of goods and services)on the economic evaluation results of the project.The basis in the calculation of Kazakhstan mineral extraction tax should be the ore value rather than the products sales income,and without consideration of processing recovery rates.In addition,the“Kazakhstan content”must be added in the contract.In this way,it can improve the accuracy of economic evaluation results of Kazakhstan mine and provide a reliable basis for scientific decision-making of overseas mineral resources projects.

Kazakhstan;mineral resource;economic evaluation

F407.1

A

1004-4051(2016)09-0044-04

2016-01-10

刘咏申(1968-),女,高级工程师,1991年毕业于东北大学管理工程系,主要从事矿山经济评价方面工作。E-mail:lysh@ wbmining.com。

猜你喜欢

石油沥青(2022年3期)2022-08-26 09:13:24

中学生数理化·八年级物理人教版(2022年5期)2022-06-05 06:57:38

矿山安全信息(2021年6期)2021-12-01 04:15:27

今日农业(2021年21期)2021-11-26 05:07:00

中国特种设备安全(2019年3期)2019-04-22 05:05:04

水利技术监督(2016年6期)2017-01-15 14:01:44

现代工业经济和信息化(2016年2期)2016-05-17 05:34:16

中国工程咨询(2016年7期)2016-02-13 02:59:48

财经界(学术版)(2015年19期)2015-12-23 09:20:04

中国医学影像学杂志(2015年9期)2015-12-15 11:03:26