以废铜为原料的产能压缩再生铜企业需稳健经营

2016-12-09 08:23宝城期货金融研究所程小勇

资源再生 2016年9期

文/宝城期货金融研究所 程小勇

以废铜为原料的产能压缩再生铜企业需稳健经营

Because of the capacity compression of scrap copper as raw material, renewable copper enterprises need sound management

文/宝城期货金融研究所 程小勇

9月份,国内外铜价自8月份创下的低点大幅反弹,驱动力一方面来源于金九季节性温和的备货,但是另一方面,也是最大的驱动因素是离岸人民币汇率飙升带来的套利投资行为拉动,实际上需求并非铜价反弹的主因。

展望10月份,鉴于地产降温风险增加,而前期地产销售并没有带动房屋开工面积、施工面积和竣工面积大幅抬升,因此需求很大可能是环比回落的。而电网投资主要在于特高压等项目,对铜消费拉动有限。最重要的是四季度产出会因铜精矿加工费处于高位、新增产能投产或达产和冲刺年度产出计划而继续加快。投资需求也难以寄予厚望,因货币政策最宽松的事情已经过去。

回到再生铜行业,2016年1~8月份以废铜为原料的铜冶炼产能要么减产要么停产,原因在于原材料废杂铜供应紧张,另一方面需求温和,大多数冶炼厂通过来料加工实现向国际市场转嫁国内过剩压力。因此,再生铜行业四季度还需继续寻求保障企业稳健经营的工具(如运用金融衍生品工具对冲产品下跌风险),并在争取提高原材料保障的同时,提高产品核心竞争力是关键。

一、废铜供应偏紧,以废铜为材料的产能被压缩

相关机构调研数据显示,全国42家冶炼企业7月全国精炼总产能1118万吨,同比去年1056万吨增长5.87%。7月全国铜企运行产能971万吨,较6月维持不变,而在5月份的时候,全国运行产能只有951万吨,部分主要是以废铜作为原料的冶炼企业已经停产。2016年原有计划新增产能97万吨,但上半年只有22万吨新增产能。

表1 废铜为原料的铜产能停产情况

2016年到目前为止,已停精炼产能36万吨,并且36万吨产能没有复产迹象,五鑫铜业10万吨在6月15日开始复产。结合冶炼企业计划全年减产35万吨计划,从而可看出2016年最终的实际运行产能低于去年。

从废铜进口来源国来看:从中国香港进口的量最多占20.11%,其次是从美国进口的量占16.9%,再次是从澳大利亚进口的量占14.7%。因为部分由美国进口的废铜也是从香港转口到国内的,可以说美国是我国废铜进口量最大的来源国。

导致废铜进口减少的原因主要有以下几个方面:

1、受经济危机影响,美国的房地产和工厂的置换率较往年大幅下降。这也是令废铜供应量减少的另外一个重要原因。据当地回收场表示,该情况在短期内都不会改变,能从工厂里回收的废铜量可能还会继续减少。受此影响,不少回收场因为回收量不够而被迫停业了。

2、替代产品的出现。之前使用黄铜的配件改为用硬塑料代替,而且铝代铜电缆的发展,也令废铜的回收量出现减少。

3、印度、越南等地区采购量的增加,使得僧多粥少的现象更加突出。

4、货场废铜的量只有以前的一半左右。从前若采购商需要5柜的废铜,随随便便可以给,但现在能凑齐3柜就不错了,剩下的只能等等或者拼凑其他料才勉强凑齐。

二、废铜/精铜价差相对偏高,铜冶炼企业倾向于采购粗铜

废铜和精铜价差作为衡量铜冶炼企业分别使用废铜和铜矿作为原材料的主要指标,2016年以来,尽管废铜和精铜价差绝对值一度有所扩大,但是大多数时间处于一个相对高位,因此年内大多数铜冶炼企业倾向于采购铜精矿或粗铜作为原材料。数据显示,截止9月26日,废铜/精铜价差为4180元/吨,位于2009年至今废铜/精铜价差中值4000元/吨附近,该价差没法刺激废铜对精铜的消费替代。

图1 广东佛山光亮铜和精炼铜(废铜和精铜)价差

三、以铜精矿或粗铜为原料的精炼铜产出将加快

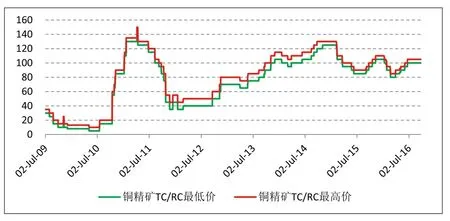

1、铜精矿加工费高企保障炼厂利润

作为铜矿山让渡给铜冶炼厂的利益,铜精矿加工费(TC/ RC)保持高位,这使得国内铜冶炼企业在利润上有很好的保障。截至9月22日,30%mini进口铜精矿加工费保持在100~105美元/吨,这是自6月份以来就没有出现过下降的铜精矿加工费强势特征。

图2 30%mini进口铜精矿加工费

2、上半年延迟投产的新增产能将投产

我的有色网对全国42家冶炼企业进行普查,普查数据显示:2016年7月全国精炼总产能1118万吨,同比去年1056万吨增长5.87%。另有调查数据显示2016年7月全国铜企运行产能971万吨,较6月维持不变,而在5月份的时候,全国运行产能只有951万吨。在2个月期间,五鑫铜业和五矿湖南有色相继有10万吨产能开始上线出铜。

表2 2016年计划新增产能

表3 粗铜产能实际投产情况

运行产能明显低于总产能主要表现在:一是2016年新增产能未能按计划时间投产;二是部分冶炼企业、主要是以废铜作为原料的冶炼企业已经停产。2016年原有计划新增产能97万吨,但上半年只有22万吨新增产能,水口山6月1日开始出铜,山东恒邦6月10日开始投产,8月才能出铜。

另外,铜冶炼企业检修也影响了1~7月部分精铜产出,但是8月份检修活动减少,产能利用率提高,使得8月份中国精铜产量明显回升。

据我的有色网调查数据显示:江铜在5月和6月进行检修,影响产量3.3万吨;中条山分别在4月、5月、6月和7月进行检修,其中4月和5月是跨月检修,6月和7月也是跨月检修,影响总产量1.2万吨;广西金川在6月小检修,影响产量0.75万吨;大冶在4月检修,影响产量1.5万吨;赤峰云铜6~7月跨月检修,影响产量0.85万吨;赤峰金剑在5月技术改造,影响产量1万吨。7~8月有白银有色和山东方圆,影响总含量预计在1.3万吨左右。

从1~7月数据来看,铜企减产并未有太大的效果,个别企业虽有明显减产,但市场整体产量依然保持增长;根据检

修计划来看,8月暂时只有白银和方圆两家企业进行检修,且都是粗炼环节,检修影响产量1.3万吨。

8月份,包头华鼎铜业恢复每月2500吨电解铜生产;9月年产能15万吨赤峰云南铜业将铜产出从1万吨提升到1.4万吨;9月河南中原黄金冶炼检修不减产,9月维持电铜1.5万吨的水平。

四、铜消费四季度很大可能走弱

1、房地产对铜消费拉动边际走弱

首先,地产销售并没有拉动房地产投资和地产开工,而地产开工、施工面积和竣工面积增长才显示地产项目动工。分地区来看,库存消化较快的20 个城市,房价上涨力度更大,对应的新开工增速恢复也较突出。而广泛的房价较弱地区继续受到库存拖累,地产企业开工意愿不强,这些城市占全国新开工面积近80%,因此地产销售火爆,但整体房屋新开工增速仍然疲弱。

更何况,未来房屋销售增速会明显回落。由于前期的需求透支,未来销售和开工出现明显下滑的可能更大。一些城市陆续出台限购、限贷政策,特别是提高首付比例,限制按揭利率折扣的政策,对杠杆购房者的影响比较明显。

从房屋新开工面积、施工面积、竣工面积三个指标来看,8月份新开工面积同比增速降至3.26%,施工面积同比增速降至-4.4%,房屋竣工面积同比增速降至1.01%,这意味着随着新开工面积增速的继续回落,未来房屋施工面积和竣工面积也将继续回落。

一般来讲,房地产销售额/投资额是房地产新开工增速的领先指标,并且领先大约半年的时间;而房屋新开工面积同比又领先房屋施工面积和房屋竣工面积同比半年。2016年8月,商品房销售额/房地产开发投资额已经从7月的1.04拐头降至1.03,因此未来随着房屋销售额下降,房屋新开工面积、房屋施工面积和房屋竣工面积同比增速也会持续下降,从而拖累四季度房地产对铜的消费。

2、基建提速空间有限

从预算看,今年预算支出相对于去年实际支出的增速只有2.75%,1~8月的累计支出增速已经达到12.7%,如果按照预算的支出额执行,下半年支出增速将出现骤降。数据显示,8月份财政收入同比增速回落至1.7%,而同期财政支出高达10.3%。

从2000年1月至今财政收支剪刀差来看,大多数时间分布在(-8.4,25.8)这个区间,而8月份剪刀差为-8.6,因此未来财政剪刀差负值扩大可能性较小。不过,在当前稳增长的大环境下,财政收支剪刀差负值扩大是存在可能性。

图3 财政收支剪刀差

从财政来源来看,四季度继续实施财政赤字(收不抵支)的资金来源有两个方面:一是往年结余;二是依靠PPP模式。

从数据上来看,2015年调用结余为7400亿元,15年末财政结余为4.3万亿,由于今年财政支出持续扩大,1~8月超支5942.28亿元,因此今年可用财政结余将低于去年同期。更何况随着四季度地产降温,土地财政随着也会下降,因此今年四季度财政扩张空间低于前三季度和去年同期。

PPP项目方面,其拉动民间投资有限,且从立项到执行还存在时滞。财政部项目库中规模前20%的PPP项目投资额约占80%,大项目对企业资质要求高,国企参与比例高,而民企参与的项目平均规模偏小。因此,PPP对国企投资拉动更大。预计PPP今年带动民企投资1000~2000亿元,占全年民间投资的0.3~0.5%。未来几年,PPP占民间投资比例可能上升至2~3%,占比仍然不高。

3、终端消费总体表现旺季不旺

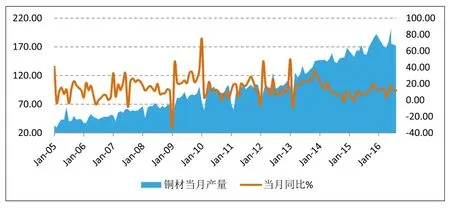

(1)铜材产量、开工率和加工费同步回落

作为衡量铜消费的铜材产量、铜杆企业开工率和铜材加工费在8月和9月自二季度高位回落,暗示上半年经济刺激之后,下游提前透支了金九银十消费潜力,旺季不旺的特征明显。

国家统计局数据显示,2016年8月,中国铜材产量尽管较去年同期增长11.8%,但是较7月份环比回落2.2%,降至171.9万吨,这是6月份铜材产量创下历史最高纪录之后连续第三个月回落。

从中国的铜消费领域来看,最大的消费板块在电力,占整个消费的47%;其次是轻工行业,包括家电、机械、耐用品和五金等,占整个消费的22%;再就是交通领域,占整个消费

的16%;接着就是建筑行业,其对铜消费所占的比重为8%。

图4 中国铜材产量

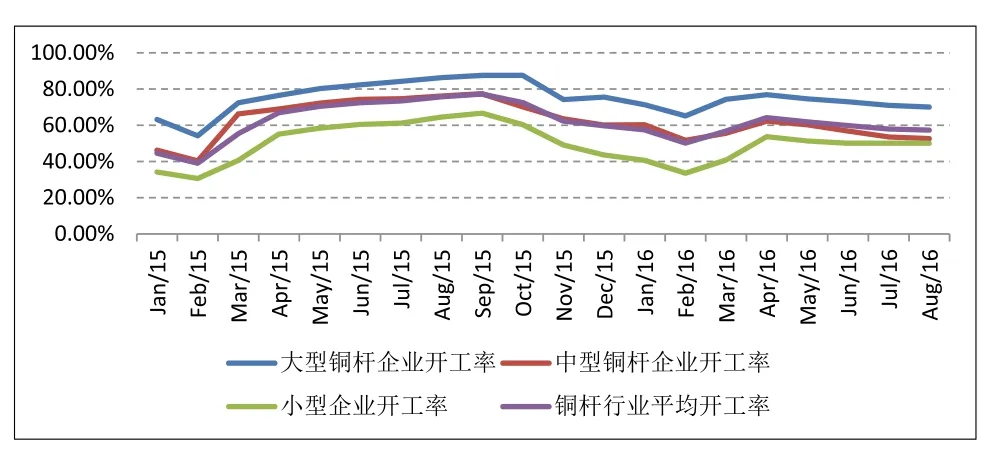

而铜杆作为电线电缆的原材料,今年8月铜杆企业开工率仅为57.3%,低于去年同期的75.7%,也低于今年二季度60%左右的开工率。其中大型铜杆企业开工率从去年的86.3%降至今年的70%,结合经济低迷期行业整合背景下大型企业占据大部分订单的情况,中小型企业开工率则降至50%。

图5 铜杆企业开工率

(2)电网投资难拉动消费

从8月份数据来看,电网投资增速依旧处于高位,1~8月电网投资累计增速为33.2%,8月当月电网投资同比增速为37%。不过,铜消费并没有太大起色,原因在于:一是电源投资降幅扩大,8月份电源投资累计值较去年同期下降11%,8月当月电源投资较去年同期大幅下降25.6%。

二是在电力行业中,电力输送材料将是耗铜材最多的一个地方。我国的输电设施一般都是用电线电缆进行的,而电线电缆中的导电体就是用高导电性能的铜材制作而成的。然而,输电网用的最多的是钢铝绞线,再加上电网主干线已经布局完毕,输电网对铜消费的拉动有限。

(3)汽车产销增速将出现拐点

图6 中国电源和电网投资累计增速

回顾2016年汽车市场,新能源汽车产销的扩张使得汽车行业出现久违的小阳春。不过,新能源汽车产销数据水分较多,且目前增速已经开始放缓。

9月12日节能与新能源汽车网公布8月新能源汽车产量数据显示,8月新能源乘用车产量2.98 万辆,同比增83%;新能源客车产量0.82万辆,同比增18.91%;新能源专用车724 辆,同比降46%。

前8月新能源汽车累计产量23万辆,同比增81.3%。汽车工业协会于9月份将新能源汽车产销量目标从70万辆下调至40万辆,目标产销量下调近一半,这意味着新能源汽车对铜消费拉动减弱。

五、行情展望

9月份,季节性旺季不旺特征明显,虽然出现温和的补库,但是铜现货升水并没有大幅扩大,暗示铜供应并不紧张。而保税区铜溢价只是较6月份温和上升,这意味着中国铜进口需求也保持温和。

之所以铜价保持坚挺,这一方面与4~6月份铜冶炼企业检修导致精铜产出增长放缓有关,另一方面在流动性宽松,高收益在资产荒下,大宗商品资产配置需求导致铜波动在一定程度上因其金融属性而放大。

不过,四季度,随着金九过去,银十备货也将结束,旺季订单不足和二季度提前透支基建、地产等方面的消费需求,铜需求将是重新走弱的趋势。而供应层面,四季度随着铜精矿加工费处于高位,以及年初产出计划都使得精铜产出加快。

值得注意的是,房地产泡沫会因居民加杠杆和货币最宽松的时期过去而逐步降温,地产行业本身周期决定了很难持续膨胀。如果地产继续膨胀,那么调控政策将从严,如果任由其非理性膨胀,那么潜在的危机也可能会显现。再叠加美联储12月份加息的大概率事件,铜价后市将回到3.5万元/吨甚至3.5万元/吨以下。

猜你喜欢

建筑与预算(2022年12期)2023-01-09

建筑与预算(2022年10期)2022-11-08

大众投资指南(2020年15期)2020-11-27

铜业工程(2020年4期)2020-09-22

文萃报·周五版(2020年30期)2020-09-02

资源再生(2019年2期)2019-01-17

资源再生(2018年1期)2018-03-01

中国工程咨询(2015年12期)2015-02-14

资源再生(2013年6期)2013-11-04