供给端回暖 铝价上下两难

2016-12-09 08:23孙小小

资源再生 2016年9期

文/孙小小

供给端回暖 铝价上下两难

With the picking up of supply, aluminum prices get into up and down dilemma

文/孙小小

2016年9月,国内铝价先抑后扬,沪铝主力1611合约整体运行区间为11800~12500元/吨。美联储9月议息会议纪要声明利率水平维持不变,美国暂不加息为10月大宗商品带来喘息空间。8月中国经济数据全面回暖,宏观端对铝价格利好。

回到铝自身基本面,随着铝价的不断走高,铝厂复产迹象明显,供给端出现回暖迹象,而这也对铝价带来压制。综上,在好坏均存的因素影响下,预计10月铝价上下两难,或将延续宽幅震荡态势,沪铝1611合约运行区间11800~12700元/吨。

一、美联储9月不加息,称加息需要更多证据

最新数据显示,美国9月17日当周初请失业金人数为25.2万,好于前值26万及初值26.1万,创两个月最低水平,且连续81周低于30万关口,连续时间创1970年以来最长,表明美国劳动力市场强劲。美国8月零售销售环比降0.3%,为今年3月来首次收缩。美国8月工业产出环比降0.4%,前值由增0.7%修正为增0.6%。

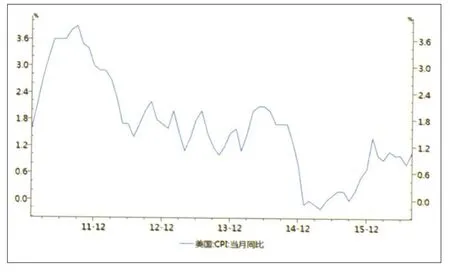

路透社称,美国8月零售销售大幅不及预期,表明美国国内需求降温,可能进一步削弱美联储9月加息预期。随后,美国8月季调后CPI环比增0.2%,与前值持平;8月核心CPI同比增2.3%,创2009年以来新高,连续第10个月高于美联储略低于2%的通胀目标,这表明通胀状况维持稳健,美联储年内加息几率增加。

图1 美国CPI当月同比(单位:%)

最近公布的房地产市场数据来看,美国8月营建许可和新屋开工数据不及预期,表明美国住房建筑商仍谨慎看待市场对新物业的需求,但在连续两月大规模建筑活动后回调,且8月独户住宅许可总数有所回升,表明住房需求依旧较好。美国8月成屋销售总数意外下滑,虽此前房产市场因就业逐步稳健变得强劲,但近期因成屋库存不足,且房价上涨速度快于薪资增速,8月成屋销售表现不佳。整体来看,美国经济数据好坏参半。

备受瞩目的美联储议息决议在22日凌晨公布,投票委员以7票赞成3票反对的结果决定维持利率不变。美联储9月会议选择按兵不动,符合市场预期。美联储在9月声明中称,上调联邦基金利率的可能性增加了,不过决定当前暂时不加息,以等待更多经济朝着目标方向发展的证据。美联储承诺未来将缓慢加息,重申将继续密切关注通胀数据和全球经济、金融发展状况。

整体来看,美联储官员对经济的描述是比较乐观的。

这与他们认为的加息概率增加一致。具体来说,美联储称经济在近期更快地温和增长。不过数据喜忧参半。

8月工业产出和零售数据下滑,反映制造类商品和消费者需求疲软。家庭支出在持续走强,但企业固定投资仍然疲软。2016年美国失业率基本在4.9%的低位徘徊,变动不大。一些官员认为这表明经济中的松弛不多了,因此加息时点到来。但也有官员指出通胀还在低位,因此不能着急加息。耶伦需要在这其中做出权衡。

美联储在声明中称,尽管近几个月失业率变化不大,但就业一直在稳健增长。美联储预计劳动力市场将进一步改善。

通胀方面,美联储认为基于调查的通胀预期太低。美联储对风险的表述是“近乎于平衡”。美联储对风险的评估,透露着他们行动的线索。当美联储认为风险因素在增大的时候,他们不太会加息。相比之前,美联储对影响经济的风险因素的担忧在变小,这令他们更可能在年底前加息。

美联储官员们对加息次数的预期再一次下调。6月份时,他们预计2016年会有两次加息,2017年有三次;而本次会议上,他们预测2016年加息一次,2017年两次。具体来看,9月会议上,17名官员中有10人预计年底前美联储将上调联邦基金利率25个基点,至0.5%~0.75%;3名委员认为美联储2016年不会有任何行动,4名委员希望美联储2016年有多于一次的加息。利率预测中值还显示,官员们预计2017年有两次加息,2018年三次,2019年三次。

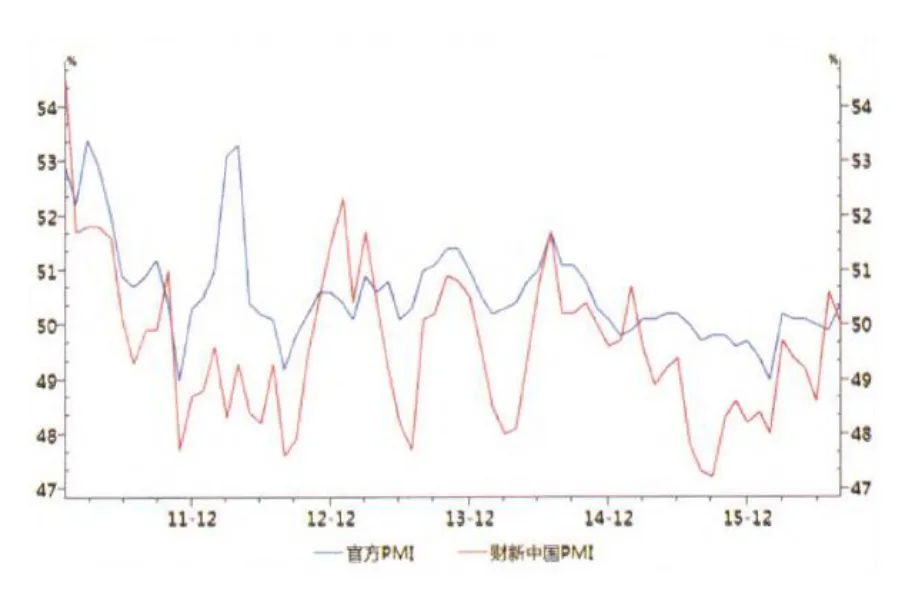

图2 中国官方及财新PMI指数(单位:%)

二、8月中国经济数据全面回暖,利好铝价

8月国内工业增长及投资数据出现全面回暖态势,汽车,地产,基建三架马车一齐发力。值得注意的是,长期低迷的消费也有所起色。虽然持续性有待观察,但金九银十效应已初现端倪。

具体来看,1~8月,民间固定资产投资225005亿元,同比名义增长2.1%。与此同时,规模以上工业增加值也录得可喜增长。

国家统计局数据显示,2016年8月份,规模以上工业增加值同比实际增长6.3%(以下增加值增速均为扣除价格因素的实际增长率),较7月份加快0.3个百分点。从环比看,8月份,规模以上工业增加值增长0.53%,比上月加快0.01个百分点。

1~8月份,规模以上工业增加值同比增长6.0%。作为投资核心部分的地产投资,也延续了反弹态势。2016年1~8月份,全国房地产开发投资小幅回升,增速比1~7月份提高0.1个百分点。同时,8月末商品房待售面积比7月末减少512万平方米。房屋新开工面积106834万平方米,同比增长12.2%。

8月份中国官方制造业PMI指数为50.4%,较7月上升0.5个百分点,重回荣枯线上方,并创下2014年11月以来最高值。同时,8月官方制造业PMI的新订单指数、新出口订单指数、购进价格指数均有所回升。采购量、原材料库存、购进价格、生产活动预期等指数继续提升。

8月中国财新制造业PMI指数较7月回落0.6个百分点,显示制造业未能延续7月的增长趋势,但仍在枯荣分界线上。

进出口方面,中国8月进出口数据超预期增长。8月以人民币计价的出口同比增长5.9%,较7月2.9%的增幅加快,且快于预期的2.9%。出口连续第三个月走高。9月9日国家统计局公布数据显示,8月CPI同比增速意外回落至1.3%,低于7月1.8%的CPI增速,创下2016年以来新低。尽管CPI增速意外回落,但PPI降幅逐月收窄的态势并未改变。8月份,PPI同比下降0.8%,降幅比7月收窄0.9个百分点。

整体而言,当前中国经济低位平稳运行。尽管8月CPI指数触及年内低点,货币政策空间被打开。但考虑到美联储9月加息与其四季度通胀反弹预期以及抑制资产泡

沫等因素,预计后期央行将继续保持合理充裕的流动性,降准或降息等宽松举措出台的可能性较小。

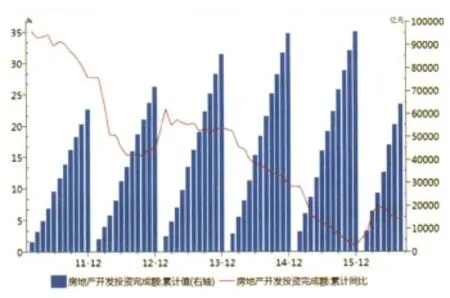

图3 房地产开发投资完成额累计值及累计同比(单位:亿元、%)

三、铝市供给端回暖,压制铝价上涨空间

供给方面,9月26日国际铝业协会(IAI)公布数据显示,8月全球(不包括中国)原铝日均产量为 6.91万吨,较7月的6.93万吨减少0.02吨,较2015年同期的6.87万吨增加0.04万吨;8月全球(不包括中国)原铝产量为214.1万吨,较7月的214.8万吨减少0.7万吨,较2015年同期的213.1万吨增加1万吨。全球原铝产量(不包括中国)由 3、4 月份的负增长逐步转为正增长,产量增加较为稳定,海外原铝产量已率先复苏。

回到国内市场,国家统计局公布数据显示,2016年8月中国原铝(电解铝)产量为271万吨,同比下降0.8%,环比上涨1.88%;2016年1~8月中国原铝(电解铝)产量累计值为2069万吨,同比下降1.8%,环比下降1.78%。

后期来看,据我的有色网统计,2016年国内新增及复产的电解铝产能约在573.5万吨,上半年投入市场约150万吨,三季度将迎来新增及复产的集中期。在企业盈利预期较好的当下,若没有政策层面的限产,这批产能按计划投产或复产的可能性偏大,预计今年三、四季度国内电解铝产量或出现明显的回升,供给端的回暖将对铝价形成压制。

需求方面,2016年1~8月国内房地产开发投资完成额累计值为64386.74亿元,同比增长5.4%,较7月增速上升0.1个百分点;1~8月房屋新开工面积累计值为106833.59万平方米,同比增长12.2%,较7月增速下滑1.5个百分点;1~8月商品房销售面积累计值为87450.77万平方米,同比增长25.5%,较7月增速下滑0.9个百分点;1~8月商品房待售面积累计值为70870万平方米,同比增长6.9%,较7月增速下滑0.8个百分点。

整体来看,房地产市场开发投资完成额、新开工面积及销售面积均较7月下滑。待售面积整体仍处于相对高位,房地产行业仍面临较大的去库存难题。从这个角度讲,房地产行业后期增速将进一步下滑,铝消费增速也将受到拖累而走低。

据海关总署9月8日数据显示,2016年8月中国出口未锻轧铝及铝材总量41万吨,较7月的39万吨增加2万吨。虽然铝材出口有所回暖,但主要是由于2015年出口量过低造成,实际出口量41万吨仍处于近两年的相对低位。由于沪伦比值仍处于相对低位,不利于国内铝出口。另外国内铝材出口经常受到国外报复性反倾销关税征收的影响,出口存在较多限制,铝出口难再有大幅增长,对于消费端拉动将十分有限。

综上所述,美联储9月议息会议纪要声明利率水平维持不变,美国暂不加息为10月大宗商品带来喘息空间。8月中国经济数据全面回暖,宏观端对铝价格利好。

回到铝自身基本面,随着铝价的不断走高,铝厂复产迹象明显,供给端出现回暖迹象,而这也对铝价带来压制。

需求方面,年内中国工业增速继续下滑,尤其是房地产去库存压力较大,新开工面积同比增速放缓,不利于拉动铝市需求,但汽车产销增速有所加快,尤其是欧美汽车产销表现良好,可改善铝市需求。

出口方面,人民币贬值虽有利于铝材出口,但欧美市场将加大对中国铝材出口反倾销、反补贴的调查,不利于铝材出口量的大幅增加。

综上,在好坏均存的因素影响下,预计10月铝价上下两难,或将延续宽幅震荡态势,沪铝1611合约运行区间11800~12700元/吨。

猜你喜欢

铝加工(2022年2期)2022-11-23

轻合金加工技术(2021年6期)2021-12-31

轻合金加工技术(2021年12期)2021-12-31

轻合金加工技术(2021年2期)2021-12-30

铝加工(2021年3期)2021-12-02

铝加工(2020年6期)2020-12-20

中国有色金属(2020年14期)2020-12-09

中国品牌(2019年10期)2019-10-15

资源再生(2017年3期)2017-06-01

制造技术与机床(2017年2期)2017-05-04