层次分析法视角下中小企业财务风险评价

2016-12-08 02:07尹锋

信阳农林学院学报 2016年4期

尹 锋

(宿州职业技术学院 经济管理系,安徽 宿州 234100)

层次分析法视角下中小企业财务风险评价

尹 锋

(宿州职业技术学院 经济管理系,安徽 宿州 234100)

在对中小企业财务风险概念及特征论述的基础上,以层次分析法为视角分析中小企业财务风险。

中小企业;层次分析法;财务风险

1 中小企业财务风险评价概述

1.1 企业财务风险评价的特征

财务风险评价是指在财务风险识别以及财务风险度量的基础上,综合评定风险发生的概率、范围、影响、程度等因素,分析其可能对企业造成的损失,包括发展、经济、经营等方面。科学的财务风险评价有以下特征:一是综合性较强。传统的财务风险评价将“财务已经发生风险”作为重点评价内容,针对的对象只是财务信息,而造成财务风险的因素繁杂,如果只对财务风险引发因素的特定环节展开评价,必将对评价结果的准确性产生影响,所以必须综合考虑企业运营的各个环节,才能科学地评价企业财务风险。二是定性与定量相结合进行评价。传统的财务风险评价主要是定性评价,这种评价方式已难以实现企业风险的有效预防和管理。目前,多数企业开始对财务风险的程度、范围以及影响进行定量分析,这有助于制定更有效的应对措施。三是财务风险评价受国家政策及制度的影响。企业管理人员较注重财务风险的发生概率以及财务风险对企业造成损失的程度。科学的财务风险评价还需明确在财务风险预防和治理中政府政策、法规的作用。四是工作人员的知识经验、工作态度以及防范意识等职业素质对财务风险评价的结果具有一定的影响。

1.2 中小企业财务风险评价的环节

中小企业财务风险评价可以分为4个环节,各环节均有特定的工作任务及要求(见表1)。

表1 财务风险评价环节[1]

2 层次分析法的原理与特点

图1 层次分析法模型

层次分析法将问题分为三个层次,分别为方案层、准则层和目标层,其中,方案层主要是为实现目标而采取的各种技术方案;准则层位于方案层与目标层之间,也被称作中间层,以想要达到目标所应遵守的原则为主要内容;目标层是系统的最高层,主要是分析问题和解决问题(见图1)。三个层次都有对应的准则,根据准则对该层中的因素进行量化,经过两两之间的对比构建判断矩阵,然后进行层次单排序,明确该层次中各因素的影响程度,之后在整个体系中进行总排序,明确各个因子对该准则的权重,从而得出问题的结论。

层次分析法具有三大特征:一是简单可行。层次分析法操作简单,具有合理的结构,容易理解与使用。二是具有较好的灵活性与实用性。层次分析法是一种优化技术,它改变了其他技术方法仅仅用于处理定量问题的限制,在方案评价、资源配置以及冲突分析等方面也适用。三是具有较强的系统性。层次分析法不是将因果关系作为判断依据进行决策处理,而是将整个问题作为一个系统,深入研究系统中各部分之间的联系,再根据系统所处的环境,进行综合分析并做出决策。

3 层次分析法视角下中小企业财务风险评价

3.1 建立风险结构模型

确定风险评价目标是建立风险递阶层次结构的前提。企业管理人员应先明确财务风险评价目标,并将目标细化。分解整个目标后,明确对实现目标产生影响的因素,从而形成层次评价结构模型。所选择的风险评价影响因素应尽量全面体现企业财务的特征,如此建立的指标体系才具有较高的可靠性。

3.2 构建判断矩阵[2]

中小企业的发展历程可以分为诞生期、发展期、成熟期以及衰落期四个阶段。建立财务风险评价结构模型后,结合各阶段风险特征的差异,分析模型中各因素,从而建立判断矩阵。通常将模型的准则作为切入点,以上一层次的目标为参照,对同层次各个元素的重要性进行比较,再将元素的影响程度作为排序标准进行排序。根据专家对企业财务风险要素权重的评估,得到矩阵:

判断矩阵的值由人们对各元素的重视程度差异决定,一般采用9个比例标度其重要程度。

对中小企业进行调查与分析,研究企业在各个阶段的经营情况,得到各个时期准则层中因素对目标影响程度的矩阵:

在上述矩阵的基础上,建立以准则层为基准的三个判断矩阵。

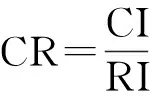

3.3 检验风险排序及其一致性

若CR<0.1,则层次总排序一致性检验通过,否则没有通过,需要对模型进行修正。

4 结语

我国有大量的中小企业,这些企业大部分管理缺乏规范,风险抵抗能力较差[3]。受限于其有限的资金,企业发展困难,部分中小企业选择向银行贷款筹资,如果实际经营与预期目标出现差异,将导致企业财务风险的发生。因此,企业必须加强财务风险管理,选择正确的融资渠道,提高风险防范的意识,制定科学合理的财务风险评价体系,有效降低财务风险。

[1] 段世芳.中小企业财务风险评价研究——基于层次分析法的视角[J].财会通讯,2015(17):92-95.

[2] 尹贤平.基于层次分析法的中小企业财务风险评价探讨[D].南昌:江西财经大学,2012.

[3] 程禹录.企业财务风险管理探讨[J].现代信息管理,2016(3):214.

(编辑:唐 芳)

The Evaluations of Small And Medium Enterprises' Financial Risk from the Perspective of Analytic Hierarchy Process

YIN Feng

(Suzhou Vocational and Technical College, Suzhou 234100, China)

This paper describes the concept and characteristics of small and medium-sized enterprise's financial risk,analyzes the evaluation of small and medium-sized enterprise's financial risk,based on the perspective of the analytic hierarchy process.

small and medium enterprises; analytic hierarchy process; financial risk

2016-07-02

安徽省人文社会科学研究项目(SK2015A686);安徽省精品资源共享课(2012gxk137).

尹 锋(1969—),男,安徽蒙城人,副教授,研究方向:财务会计.

F275

A

2095-8978(2016)04-0048-03

猜你喜欢

防爆电机(2022年4期)2022-08-17

中学生数理化·七年级数学人教版(2022年11期)2022-02-14

大众投资指南(2021年23期)2021-12-06

现代经济信息(2020年34期)2020-06-08

科普童话·学霸日记(2020年1期)2020-05-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

小天使·一年级语数英综合(2019年2期)2019-01-10

中国交通信息化(2017年9期)2017-06-06

项目管理技术(2016年8期)2016-05-17