审计委员会特征与内部控制缺陷

——基于我国上市公司的实证研究

2016-12-05 07:17:20陈丽丽

西安财经大学学报 2016年5期

左 锐,陈丽丽,张 杰

(1.西安财经学院 商学院, 陕西 西安 710100;2.西安财经学院 现代企业管理研究中心, 陕西 西安 710100)

审计委员会特征与内部控制缺陷

——基于我国上市公司的实证研究

左 锐1,2,陈丽丽1,张 杰1

(1.西安财经学院 商学院, 陕西 西安 710100;2.西安财经学院 现代企业管理研究中心, 陕西 西安 710100)

文章以2013年沪深两市A股上市公司为样本,从审计委员会的独立性、专业性和勤勉度对内部控制缺陷进行相关性研究。研究发现审计委员会的独立性、专业性和勤勉度与内部控制缺陷存在性呈显著负相关,并将内部控制缺陷划分为实质性缺陷和非实质性缺陷。审计委员会的独立性和专业性对内部控制存在实质性缺陷和非实质性缺陷都有显著负相关影响,但对内部控制非实质性缺陷的影响程度明显比对实质性缺陷的影响程度高,审计委员会的勤勉度只与内部控制非实质性缺陷存在显著负相关影响。

审计委员会;独立性;专业性;勤勉度;内部控制缺陷

一、引 言

美国政府2001年通过《萨班斯—奥克斯利法案》中强调审计委员会对外部审计的再监督作用,并于2007年发布了《审计准则第5号》,把内部控制缺陷细分为重大缺陷和重要缺陷。2002年,我国证监会联合原国家发改委发布了《上市公司治理准则》,首次正式提出应在董事会下设立审计委员会。2008年五部委联合发布了《企业内部控制基本规范》,要求上市公司定期披露内部控制自我评价报告,并将内部控制缺陷细分为设计缺陷和运行缺陷。2010年,五部委又联合发布了内部控制的三个配套指引(评价+应用+指引),把内部控制缺陷分为重大、重要和一般缺陷,标志着我国上市公司内部控制缺陷的认定和披露从自愿到强制执行的过渡,为本文进行实证分析提供了基础。

内部控制缺陷逐渐引起很多学者关注,其是否披露也直接影响企业的资本成本[1]。从影响内部控制缺陷的内部因素来看,国内外学者研究重点主要集中在治理机制和财务状况等方面,股权结构、高管特征、审计师选择、公司规模、公司发展阶段、财务状况等因素对内部控制缺陷的影响(Doyle[2];张颖和郑洪涛[3])。而审计委员会的设立与运行对内部控制缺陷有着直接和重要的影响(Klein[4];杨忠莲等[5]),基于我国内部控制缺陷的分类以及丁友刚、王永超对其实质性缺陷和非实质性缺陷的划分,本文以2013年沪深两市A股上市公司为样本,从审计委员会的独立性、专业性和勤勉度对内部控制缺陷进行相关性研究,希望从审计委员会角度提高公司治理水平,为上市公司建立和完善内部控制体系提供有益参考[6]。

二、文献回顾

本文主要从是否设立审计委员会、审计委员会独立性、审计委员会专业性、审计委员会勤勉度对内控缺陷影响等角度回顾相关文献。是否设立审计委员会方面,Wild研究表明:与没有设立审计委员会的市场反应相比,审计委员会的设立使公司盈余信息含量增加,与没有设立审计委员会的公司相比,成立审计委员会的公司的盈余变化更加显著[7]。公司董事会中设立审计委员会,则管理层进行盈余操纵和违规行为的可能性更小(Beasley[8];谢永珍[9])。

审计委员会独立性方面,纽约证券交易所和美国证券商协会对审计委员会中独立董事的比重做出了明确的规定。我国目前关于这方面研究的经验数据不多,王兆东、刘新芝选取创业板上市公司2011—2013年的相关数据,对董事会治理结构和财务风险的相关性进行了深入研究,从董事会治理的角度为企业防范财务风险提供了建议。研究表明: 董事会会议频率和财务风险正相关; 董事薪酬、董事持股比例和财务风险负相关[10]。审计委员专业性方面,Krishnan等人通过研究一定期间Compliance 周刊上列示的 118 家存在内部控制缺陷的企业,发现内部控制缺陷与审计委员会中财务专家的数量存在显著负相关关系[11]。

审计委员会勤勉度方面,Krishnan和Visvanathan发现审计委员会的会议越频繁,内部控制存在缺陷可能性越小[11]。我国研究审计委员会勤勉度(活跃性)的文章很少见,一个重要原因是对审计委员会信息披露没有统一明确的要求,导致审计委员会勤勉度找不到合适的替代变量,数据无从收集。

从以上文献可以看出,由于西方发达国家的内部控制制度相对健全,审计委员会特征对内部控制缺陷的影响研究比较充分,结果也比较统一,而在我国,2012年《企业内部控制配套指引》才将内部控制评价信息作为强制披露范围,在此之前,内部控制信息的披露不完善,导致关于基于内部控制披露来研究内部控制的影响因素的研究结论不一致。

三、研究假设

(一)审计委员会独立性对内部控制缺陷的影响

独立性是审计委员会的灵魂,是保证审计委员会发挥职责的关键。Blue-Ribbon Committee与1999年发布的《关于提高审计委员会有效性的报告和建议》一文强调了审计委员会的独立性,纽约证券交易所和美国证券商协会也对审计委员会中独立董事的比重做出了明确的规定。目前关于此方面的经验数据在我国并不多见,但独立董事的治理作用却得到了支持。据此提出:

假设1:审计委员会中独立董事比例与内部控制缺陷显著负相关。

(二)审计委员会专业性对内部控制缺陷的影响

一个拥有公司治理、审计、财务报告等领域专长的成员构成的审计委员会,才能有能力保证机构组织的有效运行。Krishnan等人研究发现当审计委员会具有财务方面专长的成员比例越高,审计委员会的监督效应更明显。我国《企业内部控制应用指引》同样要求审计委员会成员应具备必须的财务或审计方面的特长。据此提出:

假设2:审计委员会中具有财务专长人员比例与内部控制缺陷显著负相关。

(三)审计委员会勤勉度对内部控制缺陷的影响

一般认为审计委员会中的人员参与企业日常经营活动越频繁,越容易了解公司状况。审计委员会成员的勤勉度可以用参加会议的频繁程度来衡量。由于很难找到审计委员会的会议次数,本文采用年报中公布的董事会的开会次数来代替。Krishnan等人发现审计委员会活跃性更高的公司,其评价和报告内部控制缺陷的可能性也越大。据此提出:

假设3:董事会开会次数与内部控制缺陷显著负相关。

四、样本选取和研究设计

(一)样本选取

本文划分上市公司是否存在缺陷的标准为:若内部控制评价报告披露了缺陷信息,则认为存在缺陷,若评价报告没有披露缺陷信息,则认为不存在缺陷。本文选取2013年上交所和深交所A股2312家上市公司披露的内部控制评价报告作为初始样本,并按照以下要求进行筛选:(1)剔除受特殊内部控制信息披露规则约束的金融保险类上市公司;(2)剔除没有披露内部控制自我评价报告或评估报告中信息模糊的公司;(3)剔除未设立审计委员会或审计委员会信息不全的样本公司;(4)剔除数据缺失和信息披露不完整的样本公司。最终,得到1448家有效样本量,其中有341家上市公司存在内部控制缺陷,1107家上市公司内部控制不存在缺陷。

内部控制缺陷信息通过翻阅上市公司《内部控制自我评价报告》获得,由于部分上市公司未单独披露自我评价报告,而是随同内部控制审计报告对外披露,故此类上市公司内控缺陷的数据通过翻阅内部审计报告获得。审计委员会独立性、专业性和勤勉度数据是从国泰安数据库(CSMAR)提供的审计委员会的背景资料以及公司年报整理所得。控制变量数据从年度财务报告、国泰安数据库和锐思数据库(RESSET)中获取。

(二)变量设定

本文首先以上市公司内部控制是否存在缺陷作为模型的被解释变量,研究审计委员会特征对内部控制缺陷的影响。然后参照一般、重要和重大缺陷分类标准,将内部控制缺陷重新分类为实质性缺陷和非实质性缺陷,并将重新分类后的这两种缺陷作为模型的被解释变量,进一步研究审计委员会特征对不同类型的内部控制缺陷的影响。

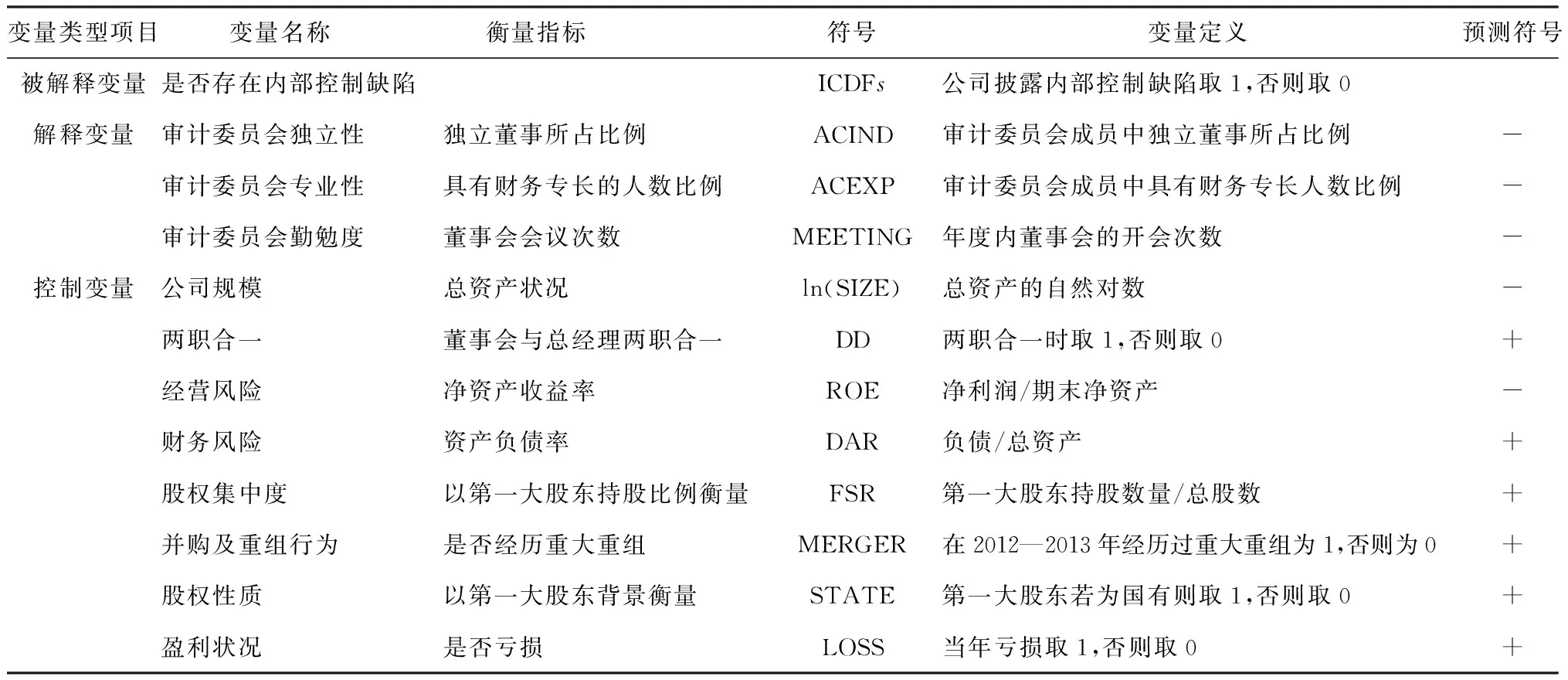

对各变量的解释及预测符号如表1所示。

(三)模型设定

根据假设1、假设2、假设3,关于审计委员会与内部控制缺陷的关系,参照董卉娜(2012)的研究模型的基础上,建立模型如下:

ICDFs=α0+α1ACIND+α2ACEXP+α3MEETING+α4ln(SIZE)+α5DD+α6ROE+α7DAR+α8FSR+α9MERGE+α10STATE+α11LOSS+Σ

表1 变量定义表

五、实证结果

(一)描述性统计

1.全样本统计分析

对1448家样本公司的解释变量和控制变量描述性统计如表2所示。从表2可以看出解释变量有以下特征:第一,独立董事占审计委员会成员的比例(ACIND)最低为0.25,均值达到0.596,大部分上市公司满足独立董事应当占审计委员会大多数的制度规定;第二,审计委员会具有财务专长的人数(ACEXP)比例平均为0.566,说明样本大体上符合《上市公司治理准则》中关于审计委员会中至少包括一名会计专业人士的制度要求,但是最小值为0,说明有些公司与该制度相悖,制度建设仍然存在一定的问题;第三,所有上市公司均召开了委员会会议,会议次数(MEETING)均值为9.561,说明大部分审计委员会较勤勉,但是最小值为3,最大值为38,方差为4.617,说明不同公司之间勤勉度存在较大差异。

表2 全样本描述性统计

从表2还可以看出控制变量存在如下特点:第一,公司资产的自然对数ln(SIZE)均值为21.947,平均值与最大值较为接近,说明上市公司的公司规模以大中型公司居多。标准差为2.135,说明公司之间规模大小不一;第二,两职合一(DD)方面,0.177的公司董事长与总经理由同一人担任;第三,净资产收益率(ROE)最小值是-203.957,最大值为134.635,方差为19.154,平均值是0.103,表明各公司市场表现差异很大,高盈利与严重亏损并存,从总体上来看,整体处于盈利状态,但市场上表现优秀的公司不多;第四,资产负债率(DAR)最大值与最小值差距较大,表明公司的资本结构不一致,平均值为0.632,负债总额超过资产;第五,第一大股东持股比例(FSR)最小值为0.024,最大值为0.890,表明我国上市公司的第一大股东对公司的控制能力差异很大;第六,0.148的公司选择了重大并购重组(MERGER);第七,第一大股东为国有(STATE)的比例为0.437,接近半数的公司第一大股东都为国有控股;第八,是否亏损(LOSS)这一项指标的平均值是0.147,说明大多数的公司经营状况良好,处于盈利状态。

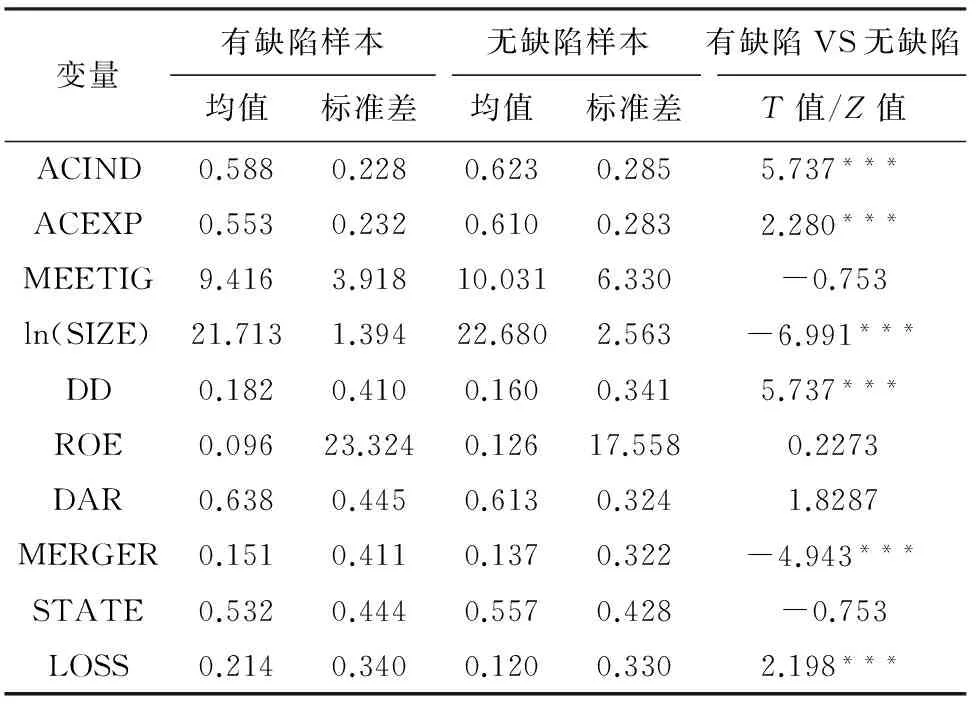

2.子样本统计分析

表3是根据在内部控制评价报告中是否披露内部控制缺陷,将样本分为有缺陷组和无缺陷组,其中有缺陷样本量为341家,无缺陷数量为1107家,分别对这两组变量进行描述性统计和差异分析。从表3可以看出,无缺陷组公司的审计委员会独立性、专业性和勤勉度、重大企业合并事项、盈利状况等变量的均值均显著不同于有缺陷组,这个结果初步说明了审计委员会特征可能对内部控制缺陷有不同的影响。

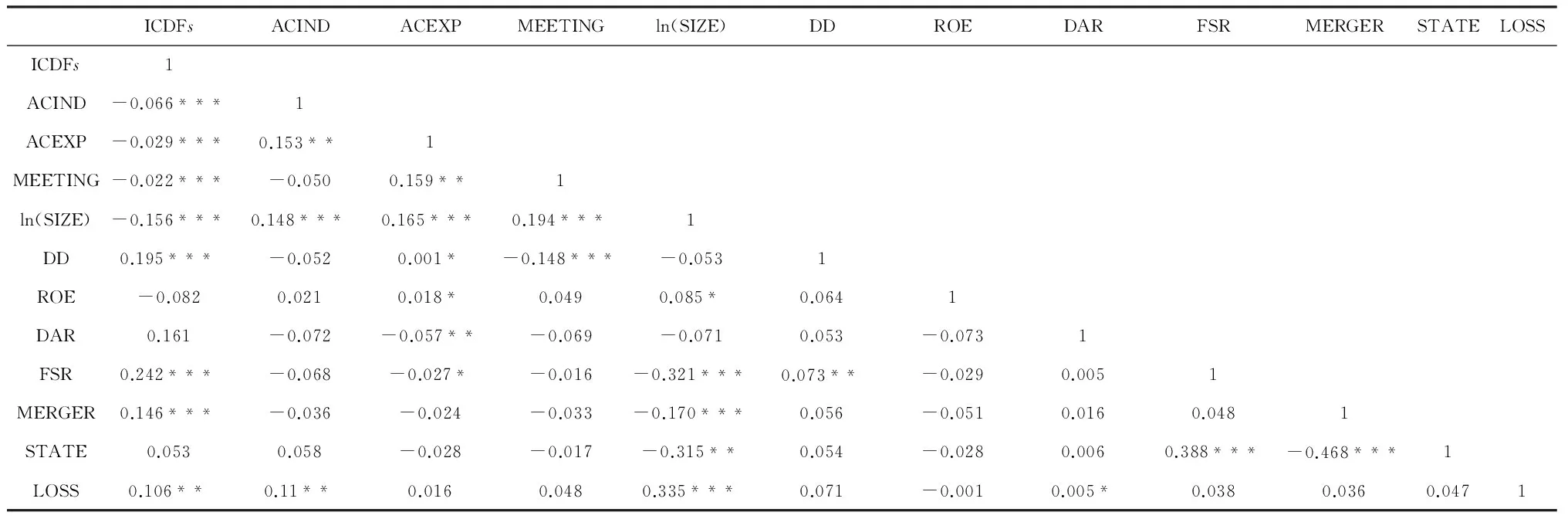

(二)相关性分析

表4为各变量间的Spearman相关系数结果。从表4中发现内部控制存在缺陷与审计委员会的独立性、专业性、勤勉度、公司规模存在显著负相关关系,而与两职合一、第一大股东持股比例、重大重组、是否亏损存在显著正相关关系。而从自变量内部来看,独立性、专业性和勤勉度三者均存在不同程度的相关性,这说明三大特征之间的相互影响力较强,鉴于这些变量之间的相关系数的绝对值都在0.2以下,说明共线性不严重。同时,审计委员会的独立性、专业性和勤勉度还与公司规模存在正相关关系,表明资产规模越雄厚的公司,其审计委员会制度更健全,独立性、专业性也会越强,越有动机去多开会,更好地处理公司日常事务及重大决策的问题,但相关性都没有超过0.2,可以接受。公司资产规模与第一大股东持股比例和是否经历重大重组呈显著负相关关系,说明规模越大的公司股权集中度越低,越不可能发生重大重组。第一股东是否为国有股与是否经历重大重组显著负相关,与股权集中度显著正相关,这一结果说明国有控股的公司股权集中度越低,越不可能经历重大重组,体制比较稳定。

表3 内部控制缺陷子样本描述性统计

表4 有关变量的Spearman相关分析

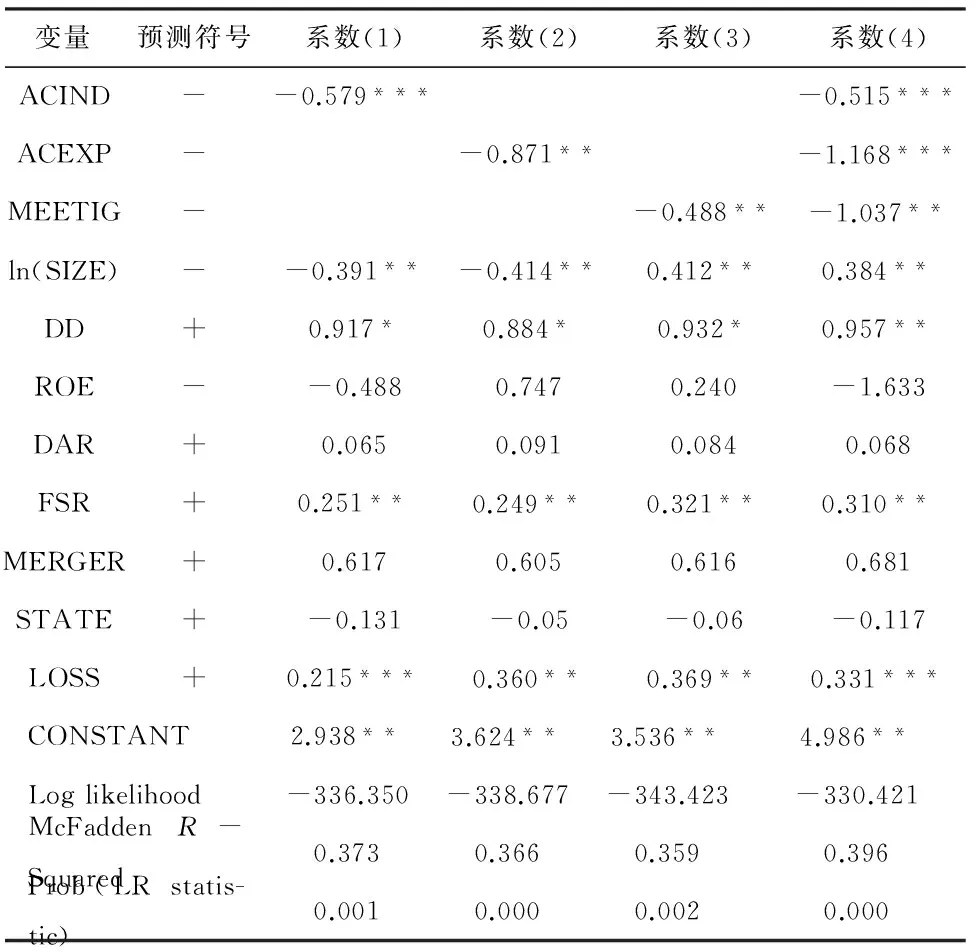

(三)二元回归结果分析

为方便考察审计委员会的每个特征对内部控制是否存在缺陷的影响,本文先将审计委员会的三大特征(独立性、专业性和勤勉度)依次逐个加入到研究模型中,然后将三大特征的变量同时放进模型中进行回归分析,如表5所示。从表5可知各变量系数符号与之前的预期符号完全一致。

从自变量来看,表5第1列和第4列回归系数均为负数,说明了审计委员会的独立性特征与内部控制是否存在缺陷呈负相关,且在0.01的水平上显著,假设1得到验证。表明审计委员会独立董事比例越高,越能发挥审计委员会审查、监督、沟通和报告的职能,能更客观公正地行使职责。表5第2列的回归系数显示,审计委员会的专业性与内部控制是否存在缺陷在5%的水平上显著负相关,第4列的系数显示两者在1%水平上显著负相关,假设2得到验证。这表明审计委员会中财务专家比例越高,这些专家能够在审计委员会中充分发挥专业优势,保证内部控制相关工作的有效设计和执行。表5第3列和第4列的回归系数都显示,审计委员会的勤勉度与内部控制是否存在缺陷在5%的水平上显著负相关,假设3得到验证。这表明审计委员会勤勉度越高,成员之间沟通的次数增加,对内部控制的关注就越多,内部控制越不可能存在缺陷。

从控制变量来看,资产规模与上市公司内部控制是否存在缺陷呈负相关,显著性水平为5%,这说明了公司资产规模越雄厚,内部控制越不可能存在缺陷。主要原因可能是更注重自身形象和声誉而且拥有较多的人力和财务资源,这样他们就能够调用更多资源投放到公司内部控制制度的建设和完善中,本文的结果与Ashbaugh的研究结论一致;董事长与总经理两职合一分别在10%和5%的水平上与内部控制是否存在缺陷呈显著正相关[12]。两职合一会降低董事会的独立性,无法形成有效的内部控制监督机制,因而发生内部控制缺陷的概率较大。第一大股东持股比例与内部控制是否存在缺陷在5%水平上显著正相关,这可能是因为股权集中度越高,小股东对大股东约束制衡的能力越弱,大股东可能直接操纵公司的经营,破坏公司的内部控制规范;从表中还可以知道公司亏损与内部控制是否存在缺陷在1%水平上显著正相关,说明发生亏损的公司往往意味着其财务业绩较差,公司没有更多资源或时间投入到内部控制建设中,因而内部控制存在缺陷可能就越高。

表5 审计委员会特征对内部控制缺陷影响的回归结果

(四)将内部控制缺陷细分的进一步分析

张丽婧在实质性缺陷的划分基础上发现资本结构、公司规模、股权集中度、公司成长能力等对沪市A股上市公司披露实质性缺陷有显著影响[13]。鉴于已有研究,本文将内部控制缺陷细分为实质性缺陷和非实质性缺陷,并检验审计委员会的特征对这两种缺陷的具体影响。

一些上市公司披露缺陷类型时并未按照重大缺陷、重要缺陷、一般缺陷披露,而仅仅是按照设计缺陷、执行缺陷的标准披露缺陷类型,本文予以剔除。本文划分非实质性缺陷的标准是公司的内控评价报告对一般缺陷类型使用的是带“未”、“不”、“没有”、“无”、“偏差”、“错误”、“存在缺陷”等具有否定性意思的术语。例如:“未形成各级管理人员和关键岗位员工定期轮岗制度”、“内部审计人员的配备不足”、“重大合同主体调查不充分,无合同主体审查意见书”、 “相关财务数据错误”等。作者在整理数据时发现,一些上市公司虽然披露的缺陷类型是一般缺陷,但是该类缺陷对公司似乎是无关痛痒,需要从含一般缺陷的样本中剔除。某些公司披露一般缺陷时采用的术语含“进一步”、“尚需”、“有待”“需继续”等字样,例如:“需进一步健全全面预算制度”、 “存货的管理制度执行有待加强”等。

上市公司披露缺陷还存在以下两种情况:一是某些公司可能同时披露重大缺陷和重要缺陷,同时披露的公司数量为6家;二是某些公司可能同时披露重要缺陷和一般缺陷。本文将同时披露重要缺陷和一般缺陷认定为重要缺陷。

内部控制评价报告披露存在内部控制缺陷的样本总数为341家,剔除仅按照设计缺陷、执行缺陷的标准披露内部控制缺陷类型的公司9家,剩余332家。披露重大缺陷、重要缺陷、一般缺陷的公司数量分别为24家、51家、257家,得到存在实质性缺陷的样本数量为75家。进一步剔除257家公司对一般缺陷披露不含否定性术语的公司数量31家,得到非实质性缺陷样本数量226。最后剔除同时披露存在的重大缺陷和重要缺陷共6家,得到披露实质性缺陷的最终样本数量为69家,即最终结果为披露实质性缺陷和非实质性缺陷的样本数量分别为69家、226家。

通过对缺陷重新划分为实质性缺陷和非实质性缺陷后,并将这两组样本与1107家无缺陷样本放入到回归模型进行回归分析,分析结果如表6。

表6 审计委员会特征对实质性缺陷和非实质性缺陷的影响

从自变量方面来看,审计委员会的独立性和专业性对内部控制实质性缺陷和非实质性缺陷都有显著性负相关的影响,但是对内部控制存在非实质性缺陷的影响程度明显比对实质性缺陷的影响程度高。审计委员会的勤勉度只与内部控制非实质性缺陷存在显著负相关影响,即勤勉度对内部控制不同类型的缺陷影响不同,说明我国上市公司的审计委员会制度还未真正完全发挥作用,对于公司内部存在的一些细小缺陷可以起到抑制作用,但是对于重大或重要缺陷显得几乎还是无能为力。从控制变量来看,在表4中,第一大股东持股比例对内部控制缺陷的存在性呈显著正相关关系,而表6显示,第一大股东持股比例对内部控制的实质性缺陷和非实质性缺陷都没有显著影响。其他控制变量方面,董事长与总经理两职兼任、公司存在亏损都对内部控制存在非实质性缺陷有显著正相关影响,而对内部控制存在实质性缺陷无显著影响。

六、研究结论

本文以我国《企业内部控制基本规范》及其配套指引的实施为背景,选择沪深两市A股设立审计委员会的上市公司2013年的数据进行研究,以审计委员会中独立董事比例、财务专家比例和董事会开会次数分别衡量其独立性、专业性和勤勉度,以披露的内部控制自我评价报告来衡量内部控制缺陷情况,通过构建模型实证检验了审计委员会上述三个特征对内部控制质量的影响,本文得出以下研究结论:第一,审计委员会独立性与内部控制缺陷显著负相关,表明提高审计委员会独立性能够减少内部控制缺陷。第二,审计委员会专业性与内部控制缺陷显著负相关,表明审计委员会成员中财务专家的比例越高,成员越能够更好地发挥其作用,上市公司内部控制缺陷就越少。第三,审计委员会勤勉度与内部控制缺陷显著负相关。代表审计委员会勤勉性的开会次数越多,表明委员会成员拥有足够多的时间适当地履行其职能,加强成员之间的联系,提高内部控制质量。

最后,本文将内部控制缺陷划分为实质性缺陷和非实质性缺陷,进一步分析了审计委员会特征对这两种内部控制缺陷存在性的不同影响,研究发现审计委员会的独立性和专业性对内部控制存在实质性缺陷和非实质性缺陷都有显著性负相关的影响,但是对内部控制存在非实质性缺陷的影响程度明显比对实质性缺陷的影响程度高。审计委员会的勤勉度只与内部控制的非实质性缺陷存在显著负相关影响,即勤勉度对内部控制不同类型的缺陷影响不同,表明我国上市公司的审计委员会制度还未真正完全发挥作用,对于公司内部存在的一些细小缺陷可以起到抑制作用,但是对于重大或重要缺陷显得还是无能为力。

[1] 李将敏,陈淑芳.内部控制缺陷披露对资本成本的影响因素研究——基于沪深两市A股的经验数据[J].西安财经学院学报,2014(6):54-60.

[2] Doyle J, Gew, Mckay S. Determinants of weaknesses in internal control over financial reporting [J].Journal of Accounting and Economics, 2007(4):120-146.

[3] 张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010 (1):41-49.

[4] Klein A. Audit committee board of director characteristics and earnings management[J].Journal of Accounting and Economics, 2002(33):375-400.

[5] 杨忠莲,杨振慧.独立董事与审计委员会执行效果研究——来自报表重述的证据[J].审计研究,2006(2):81-85.

[6] 丁友刚,王永超.上市公司内部控制缺陷认定标准研究[J].会计研究,2013(12):79-85.

[7] Wild J. The audit committee and earnings quality[J].Journal of Accounting, Auditing and Finance,1996,11(2):247-276.

[8] Beasley M S, Salterio S. The relationship between board characteristics and voluntary improvements in audit committee composition and experience [J]. Contemporary Accounting Research,2001(4):539-570.[9] 谢永珍.中国上市公司审计委员会治理效率的实证研究[J].南开管理评论,2006(1):66-73.

[10]王兆东,刘新芝.董事会特征与财务风险的相关性研究——来自创业板上市公司的经验证据[J].哈尔滨商业大学学报:社会科学版,2015(5):71-79.

[11]Krishnan J, Visvanathan G.Reporting internal control deficiencies in the Post-Sarbanes- Oxley Era:the role of auditors and corporate[J].Internal Journal of Auditing, 2007(22):73-90.

[12]Ashbaugh. The audit committee and earnings quality[J].Journal of Accounting, Auditing and Finance,1996(2):247-276.

[13]张丽婧.我国上市公司内部控制缺陷信息披露对企业价值的影响研究[D].北京:北京交通大学,2014:89-98.

Center of Enterprise Management,Xi’an University of Finance and Economics,Xi’an 710100,China)

(责任编辑:王晓红)

Research on the Association Between Audit Committee Characteristics and Internal Control Deficiencies:Empirical Evidence Based on Chinese Listed Companies

ZUORui1,2,CHENLi-li1,ZHANGJie1

(1.School of Business,Xi’an University of Finance and Economics,Xi’an 710100,China;2.Research

Using the sample of 2013 in Shanghai and Shenzhen A-share listed companies,this paper aims at investigating the relation independence, professionalism,diligence of the Audit Committee with the internal control deficiencies. Empirical evidences suggest that the independence, professionalism and diligence of the Audit Committee with the existence of internal control deficiencies reveals a significant negative correlation. And then, we divided deficiencies in internal control into substantive deficiencies and non-substantive defects, and found the independence and professionalism of the Audit Committee had a significant negative correlation effects to substantive deficiencies and non-substantive defects. However, the degree of impact to non-substantive internal control deficiencies significantly higher than on the substantive ones. Diligence of the Audit Committee exists significant negative correlation only with non-substantive defects.

the Audit Committee; independence; professionalism; diligence; internal control deficiencies

2016-05-09

陕西省社科基金项目“慈善组织内部控制问题研究”(13Q007);陕西省软科学研究计划面项目“R&D投资、内部控制与价值创造——基于中国上市公司的实证研究”(2015KRM046)

左锐(1970-),女,陕西西安人,西安财经学院商学院、现代企业管理研究中心副教授,硕士生导师,研究方向为内部控制和审计;陈丽丽(1991-),女,江西九江人,西安财经学院商学院硕士研究生,研究方向为内部控制与审计;张杰(1989-),女,河南南阳人,西安财经学院商学院,硕士研究生,研究方向为内部控制。

F239.45

A

1672-2817(2016)05-0052-07

猜你喜欢

天水行政学院学报(2022年5期)2022-12-20 07:26:26

农业灾害研究(2022年1期)2022-05-07 01:31:04

英语文摘(2022年1期)2022-02-16 01:18:56

天津医科大学学报(2021年1期)2021-12-05 11:11:05

家庭影院技术(2020年10期)2020-12-14 07:53:58

奥秘(创新大赛)(2020年4期)2020-05-22 10:45:24

人民调解(2019年3期)2019-03-16 00:22:30

宝藏(2018年1期)2018-04-18 07:39:19

中国医学影像技术(2017年11期)2017-01-16 12:54:05

考试周刊(2016年63期)2016-08-15 14:33:26