延迟纳税对企业的影响

2016-12-01 14:34徐应爽

智富时代 2016年12期

徐应爽

【摘 要】伴随着经济全球化进程的不断加快,企业经济发展规模不断扩大,企业税收负担越来越重,为了减轻税收负担,企业财务人的税务意识必须提高,特别是目前全球市场大环境不景气的情况下,企业为了更好地生存发展,企业的财务人员的税务意识也越来越强,企业也会采取多种多样的手段来进行税务筹划以减轻企业的税收负担,增加企业的利润。本文主要从税务筹划手段中的延迟纳税进行分析,并结合一个小案例加以说明,以说明延迟纳税对现代企业生存发展的重要意义。

【关键词】延迟纳税;货币时间价值;增加现金流量

一、引言

随着市场经济的发展和现代企业制度的建立,特别是越来越多的公司选择上市经营,公司的规模也在不断扩张,上市公司的应缴税额也在逐渐增大,企业也不再仅仅把眼光放在广开财源上,而是更加注重有效地控制内部和外部成本。纳税筹划作为实施节流的最佳手段之一,在合法的前提下,降低纳税成本,有效的帮助企业实现价值最大化。专业的纳税筹划师,掌握财务、税收法律法规、企业运营等多种知识和技能,能够自觉地综合运用各种合法手段来最大限度的降低纳税成本,是现代企业不可或缺的人才。学习纳税筹划,对广大财务工作者以及从事企业运营管理的中高级管理人员都具有重要的意义。如若公司的财务人税务筹划意识不提高,这将会给企业带来很大的税收负担,对企业的当期利润有很大的影响,甚至影响公司的发展。所以企业特别是上市公司的财务人必须具备并提高税务筹划的意识与能力,建立健全成本约束机制,节约公司的税收成本支出,增加企业当期的相对收益,增加企业当期的经营活动现金流。

二、延迟纳税的相关定义

所谓纳税筹划(Tax Planning),是指通过对涉税业务进行策划,制作一整套完整的纳税操作方案,从而达到节税的目的。纳税筹划的方式手段有很多种,例如避税筹划、节税筹划、转嫁筹划,但最简单的一种便是延迟纳税。而延迟纳税是指纳税人按国家有关延期纳税的相关规定延缓一定时期后再缴纳税收的行为。延迟纳税有广义和狭义之分,广义的延期纳税还包括纳税人按照国家其他规定可以达到延期纳税目的的财务安排和纳税计划,比如,按照折旧政策、存货计价政策等规定来达到延期纳税的财务安排;狭义的延期纳税专门指纳税人按照国家有关延期纳税规定进行的延期纳税。本文所指的是狭义的延迟纳税。延迟纳税不是让企业“不缴应缴的税额”,而是教会企业“不缴不应缴的税额”。延迟纳税技术是指在合法、合理的情况下,使纳税人延期纳税而相对节税的税收筹划技术。

三、以S公司为例说明延迟纳税的重要性

合法的框架下,公司可以通过合理的纳税筹划方法在企业筹资、生产经营、投资等环节最大程度的减轻纳税负担或尽可能地延迟纳税,是每一个纳税人的期望。下面举一个简单的小案例来说明如果可以延迟纳税3个月给企业带来的基础收入。S公司是一家自营和代理进出口商品及技术的进出口业务的公司;开展“三来一补”、进料加工业务;经营对销贸易和转口贸易,国内贸易,服装及纺织品的生产、加工。仓储,房屋租赁,室内外装饰,咨询服务。许可经营项目:危险化学品的批发的上市公司,是我国大型的纺织服装产品外贸类企业,是中国服装出口的龙头企业,连续十余年服装出口在全国排名比较靠前。

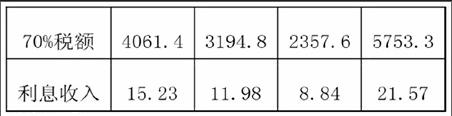

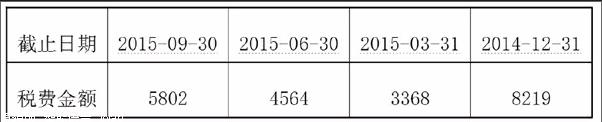

每个季度,S公司应缴税额如上表所示,但是考虑到公司不可能实现100%的延迟纳税,所以这里仅假设公司各季度有70%可以延迟纳税,并按可延期三个月的税款来计算,假设同期银行存款利率为1.5%。

从表2可以可看出,在狭义的延迟纳税条件下,S公司每年可以获得利息收入就有五六十万,这相当于S公司在除了简单的履行延迟纳税手续之外就可以获得这笔收入,而且只要公司在国家规定的时间范围内足额缴纳税款一般便不会有太大的风险。同时在S公司可以在延迟纳税期间利用这笔应交税款进行投资,一方面节约了筹资的相关成本,另一方面也可以获取额外的收益,增加S公司当期的利润和现金流量,降低S公司的支付风险,提高经营活动的安全性。

四、延迟纳税的意义

(一)延迟纳税减少了企业纳税的相对数额,增加了企业的相对利润。从根本上讲,延迟纳税并不能减少纳税人纳税的绝对数额,但由于货币时间价值的存在,在不考虑机会成本的条件下,延期纳税就如同纳税人取得了一笔政府的无息贷款,它可以在延期期间用这笔资金进行投资和再投资,只要企业合理利用这笔资金就可以获得相对的投资收益,从而增加企业当期的利润总额。

(二)延迟纳税可以降低企业的支付风险,增加公司现金的流动性。延迟纳税期间,这笔税款不支付给国家,而是以现金形式留在了企业,现金流作为一个企业的血液,充足的现金流降低了企业的支付风险,增加了公司的流动性,增强了企业的短期偿债能力和应变能力。企业现金流量正常、充足、稳定,能支付到期的所有债务,公司资金运作有序,不确定性越少,企业风险小,企业资信越高;反之,企业资信差,风险大,银行信誉差,很难争取到银行支持,可能影响到企业的长期生存与发展。

(三)延迟纳税可以降低企业的筹资成本,减轻企业的负担。延迟纳税可以减少企业的筹资成本,在节减税款的同时也会取得相对收益。企业生产经营期间需要的现金流在一定期间是相对固定的,延迟纳税把资金以现金形式留在企业,减少当期筹集资金的成本,减少了向银行借款需要支付的利息支出,这便间接地增加了企业的当期的收益。

(四)由于通货膨胀带来的贬值,延迟缴纳的税款的币值下降,从而减少了企业实际的税收支出。由于我国现行会计准则规定企业拥有的资产遵循历史成本计价的原则,并不考虑通货膨胀给企业资产带来的贬值。因此,在物价水平上涨的情况之下,企业延迟缴纳的税款的币值下降,从而减少了企业当期的实际税收支出。

所以在税收延期阶段,公司合理利用应交税额的这笔现金流将会给公司带来可观的利润。而是否可以很好地运用好延迟纳税技术的关键在于选择好纳税环节、抵扣环节、纳税时间、纳税地点。同时纳税人可以通过合同控制、交易控制、流程控制延迟纳税时间,也可以合理安排增值税进项税额的抵扣时间以及所得税预缴与汇算的时间及额度,合理推迟纳税时间。

五、总结

总之,当前面对经济的发展和全球经济的不景气,公司为了生存与发展,会采用多种多样的手段来减轻企业的税收负担以增加现金流量和企业的利润,但最为简单,并且风险相对较小、成功几率相对较大的手段是延迟纳税,只要企业按国家规定的程序申请延迟纳税,在国家获准的情况下,只要企业在国家规定的期限内足额缴纳各项税额,一般而言,便不会存在较大的风险。同时对于企业而言,延迟纳税可以增加当期的现金流量,增加公司的流动性,也可以减少企业的筹资成本,而且在节减税款的同时如果企业再投资也可能取得相对收益,从而增加企业的利润。所以在现代企业制度下,越来越多的企业采用多种多样的手段避税、节税、转嫁税收,并且随着规模和收入利润的增加,他们并不仅仅局限于延迟纳税一种低风险低收益的手段,他们会利用多种手段混合避税、节税、转嫁税收,以达到节约成本支出、增加公司利润和现金流量的目的。

【参考文献】

[1]李绍萍. 石油企业纳税筹划研究[D].东北石油大学,2013.

[2]田效先. 企业所得税的经济增长效应研究[D].东北财经大学,2013.

[3]李时. 对外投资企业所得税制问题研究[D].东北财经大学,2013.