美国汽车后市场发展借鉴

2016-12-01 07:36KarenFierst

汽车维修与保养 2016年6期

美国汽车后市场发展借鉴

Karen Fierst:美国Keren Or咨询公司创始人,美国事故车维修领域知名人士。

近年来,中国乘用车的销售增长非常惊人,远超于美国、德国、日本。但对比起来,美国汽车行业已经拥有100多年历史,中国汽车行业只有12~15年的历史。在美国每千人里有780个人拥有汽车,而中国汽车的千人拥有量是70辆。这说明,未来中国汽车行业依然拥有巨大的发展潜力,而美国汽车后市场的发展情况也许可以供中国借鉴。

美国的汽车使用

25年前,在我刚刚踏入汽车后市场研究领域时,美国的平均车龄为8~8.5年。现在美国的汽车保有量是2.652亿辆。每辆车每年的平均行驶里程达到11 244英里(约合18 000km),平均车龄为11.5年。

美国的二手车

目前在中国,如果购买二手车,是一件很冒险的事,因为中国尚没有规范的二手车认证体系。但是在美国,已经建立了相关机制,有专门的机构对二手车进行认证和评估,经过认证和评估的二手车会在指定地点进行销售,并提供一定年限的质保。从很多年前开始,甚至延续至今,对于中国人来说买一辆二手车是很尴尬的事情,但美国人觉得买一辆二手车作为自己的第一辆车是很正常的,而且现在在美国道路上行驶的车辆有22%是二手车。

美国的汽车维修服务

在美国,没有4S店的概念,针对所卖出的车辆,经销商会提供大保养、小保养和常规的维修服务,但是这些服务并不是一定要由专门的维修店提供,只有39%的汽车经销商拥有维修店。在美国,有70%的汽车维修作业在独立维修店完成。在所有的汽车维修业务中,有80%是车主委托维修店进行维修,20%是维修店提供配件,车主自行维修,也就是所谓的DIY。

美国汽车经销商所拥有的维修店在2006年达到峰值,在2012年又一次达到低谷(具体数据请参见本刊2015年第11期“海外视线”栏目文章)。这些数据说明,在美国,经销商所提供的汽车维修量非常少,并且呈下降趋势。

在美国,存在很多事故车维修多店运营集团,他们的维修店可能遍布全国各州各地,其中包括Boyd Gerber、Caliber、CARSTAR、FIX Auto World等(更多详情请参见本刊2016年第2期至第4期“海外视线”栏目文章)。

美国的汽车维修培训

美国汽车行业的业内合作,最受重视的是对维修技师的培训。早在20世纪80年代中早期,如果一辆汽车发生事故送到维修店后没人会修,就会引起业内各方的共同关注。基于这种关注,当时在市场中出现了几家为汽车维修从业者提供专业培训的机构。下面向大家介绍4家在美国与汽车维修技术培训相关的机构:I-CAR(事故车维修行业内部会议组织机构),非盈利汽车维修培训机构;CREF(碰撞修复教育基金会);ASE(美国汽车维修资格认证协会),它在美国的名声很大,主要职责之一是组织维修技师考试和对他们进行认证;NATEF(国家汽车技术教育基金会),它的主要职责之一是对行业技校的相关课程进行认证,而参加过这些课程培训的技师也会拿到相应的认证证书。在美国,还有由企业捐助成立的事故车维修教育基金会,所有基金均用于技师的培养。

美国的汽车维修数据库

对于美国汽车维修行业来说,很重要的另外一方面是汽车维修数据库。于20世纪50年代问世的的“米切尔汽车维修手册”就写明了维修某个车型的某种故障需要用到哪些零件,该用何种方法。这种数据支持演变至今,我们所看到的是,维修技术人员手里拿着类似于iPad的东西站在故障车辆前面,拍下所需照片,系统便会自动识别,提示维修这辆车所需的零部件和方法。图1所示是美国三大汽车维修数据库提供商的LOGO,这些提供商提供很多服务和软件,涵盖门店管理、评估数据等方面。计算机化对汽车维修行业产生了巨大的影响,与此同时,保险公司也成为了主要的获益方,他们通过互联网和计算机技术,可以精准对事故车进行评估。

图1 美国三大汽车维修数据库提供者的LOGO

美国的汽车保险

在过去的20年里,事故车保险理赔程序是:首先保险公司现场核险,然后一系列的评估、核保,最后定损。现在基于互联网技术,直接维修程序(DRP)在美国开启,这种局面导致行业里掀起另外一场合作。1994年,以促进行业间合作为目标,美国建立“事故车行业电子商务协会”,让各家保险公司使用同一个平台,各家保险公司将各自私密的信息保护起来,其他信息在平台上共享。

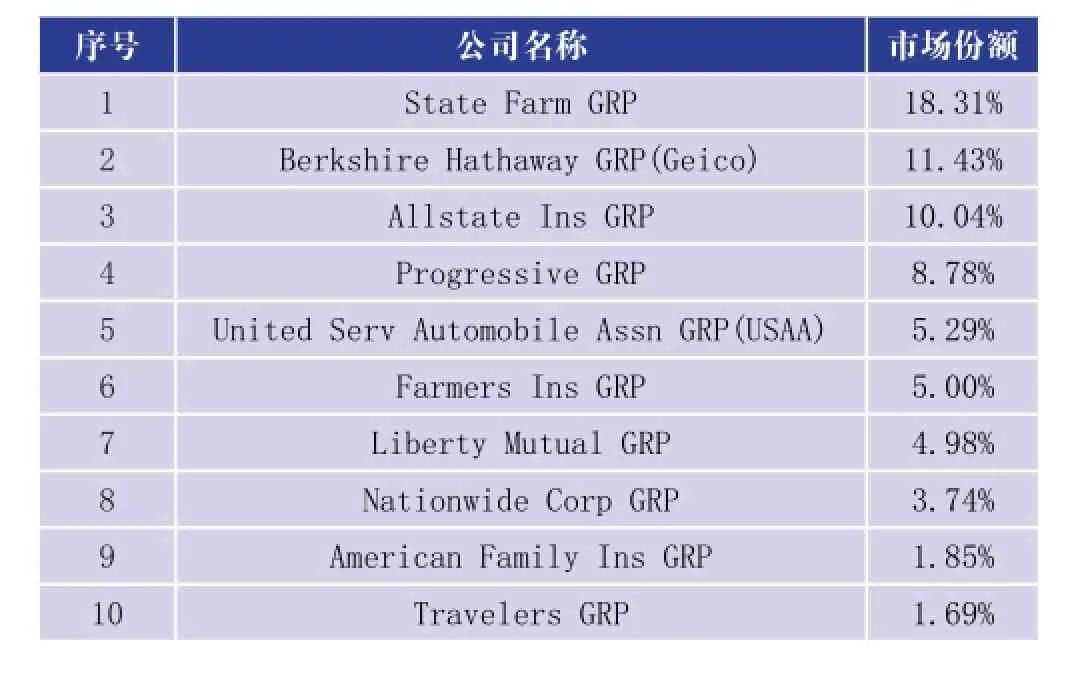

表1中列出了美国十大保险公司,这些保险公司在事故车理赔领域占到70%的市场份额。在中国有四家保险公司专门为事故车理赔提供保险业务,也是占到70%的份额。保险公司对事故车维修行业有着很大的影响。

表1 美国十大保险公司

美国的汽修行业规范

在中国,很多人关心汽车维修行业的规范问题。在美国,国家层面针对汽车维修和保养也没有统一规定,但每一家汽车维修店都必须符合“美国环保局”、“健康安全标准”以及《劳动法》的规定,并且各州针对汽车维修领域,有各自不同的规定。

在美国,所有车企都希望对维修店进行认证,进行认证的内容包括维修资质、维修设备、疑难故障维修能力等。这种认证的费用很昂贵,在3~10万美元之间,这还不包括每年定期核查的费用。所以可以想像,一家维修店若想通过多家车企认证是多么困难的事情。针对这种情况,一家叫NSF(美国汽车领域认证机构)的公司设立了一个独立第三方事故车维修店认证程序。

美国的汽车零部件体系

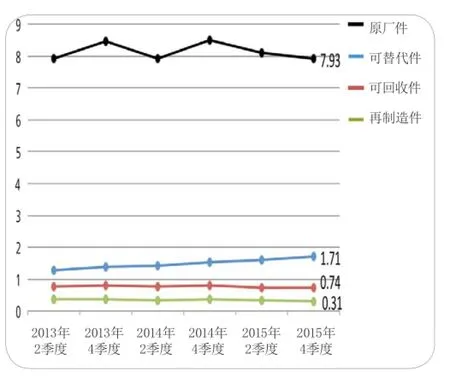

关于汽车零部件,美国汽车后市场中有原厂件、可替代件、可回收件、再制造件。25年前我踏入汽车后市场的研究领域时,原厂件所占市场份额在80%~85%。在2015年第四季度,原厂件的市场份额在65%左右。由此可见,在25年里,这个数字下降了20%左右。LKQ是北美一家可回收和再制造汽车零部件的厂商,在该领域内占有60%的市场份额。从图2可以看出,各种零部件在不同的时间里,在美国市场中所占的份额。

图2 各种零部件市场份额情况

在美国,从2000-2014年开始,保险公司对可替代件的利用率越来越高,为什么会有这样的趋势?有四个原因:第一可以减少保险理赔的成本;第二提高了主机厂回收零部件的可用性;第三提升了汽车后市场的零部件质量;第四为市场提供了更多可选择的产品。

美国的汽车维修拥有认证体系,汽车后市场的零部件领域同样拥有认证体系。在美国NSF和CAPA(美国汽车后市场零部件协会)是两家可以提供汽车零部件认证的机构,零部件生产商可以自愿到这两家进行认证。

(素材提供/AC汽车,整理/高中伟)

猜你喜欢

汉语世界(The World of Chinese)(2021年4期)2021-09-05

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

好日子(2018年9期)2018-10-12

消费导刊(2018年8期)2018-05-25

车迷(2016年10期)2016-02-14

IT时代周刊(2015年9期)2015-11-11

创业家(2015年2期)2015-02-27