东莞农村集体经济经营管理考察

2016-11-25 11:40郭方方

开放导报 2016年4期

[摘要]产业转型对高度依赖出口导向型企业、物业租赁收入为主的农村集体经济经营模式带来挑战。本文分析东莞的经营管理经验与问题分析,提出应推进改革,提升物业管理水平,创新多元化经营,推进村级预算约束费用开支和制定制度控制福利支出规模,释放农村集体经济活力。

[关键词]农村集体经济 财务分析 经营问题 发展策略

[作者简介]郭方方(1982-),女,湖北随州人,注册会计师,东莞理工学院工商管理学院讲师,研究方向:财务管理与审计。

一、农村集体经济经营管理的经验总结

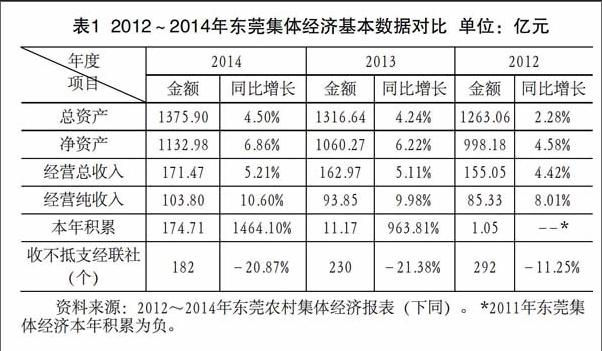

至2014年底,东莞市村、组两级集体总资产量和净资产总量分别达到1375.90亿元和1132.98亿元,分别较2013年增长4.50%和6.86%。村组两级集体总资产约占广东省同级资产的1/3(不含深圳市),占全国的10%。2014年东莞市村、组两级实现经营总收入171.47亿元,纯收入达103.80亿,分别较上年增长5 21%和10.60%。纯收入首次跨越百亿门槛,并保持两位数增长。2014年,全市32个镇区中,经营总收入和纯收入均增加的镇区有30个,占比达93.75%。村、组两级经营总收入约占全市公共可支配财力的1/3。

(一)推进增资减债工作,保障集体经济利益

东莞市农村集体资产管理机构一直以来致力于增资减债工作,包括降低资产负债率,提高应收账款的回款率等措施,已实现资产负债率年续多年下降的显著成效,2013年和2014年更是完成负债减压3%的减债目标。至2014年底,东莞集体资产的整体负债率已经下降至17.66%,同比下降1.81个百分点,降幅为2000年以来最大;经营性收人的回款率已提高到80.9%。收不抵支经联社个数从2011年的329个下降至2014年的182个,占经联社的比重从59.17%下降至32.73%。

(二)鼓励多元化经营,激发集体经济活力

自2008年金融危机对东莞农村集体经济造成重创之后,东莞农村集体资产管理部门开始积极谋求农村集体经济的多元化经营之道。非出租收入如直接经营收入、存款理财收入和投资收益逐年增加,且占总收入的比重稳步增长。东莞市政府在2012年极大鼓励农村集体经济投资于供水、燃气、环保、高速公路等东莞市政建设项目,东莞信托公司也尝试为农村集体资产提供具有长期投资收益的基础设施项目平台,推动东莞农村经济加快向投资型经济转型。自2012年全市村组集体经济首次出现收支盈余以来,2014年收支盈余达17.5亿元,较上年增加6.3亿元,增长56.4%。全市收不抵支经联社由230个下降到182个,减少48个,减幅20.87%,实现三年连降。

(三)深化“两个”平台建设,确保三资安全

为保证农村集体资产交易的公开、公平、公正,2013年来东莞市农村集体资产管理部门,推动农村集体资产交易平台和农村集体资产管理平台的建设,加强农村资金、资产、资源监管制定了《东莞市农村(社区)集体资产交易和“三资”监管平台建设方案》,通过平台的软硬件功能建设,提升系统的监管效能。东莞农村集体经济组织的商铺、厂房均可通过农村集体资产交易平台发布信息招租,既方便租赁信息的发布,提高招租效率;又引人竞争机制,提高农村集体经济组织的经济效益。农村集体资产管理平台主要用于监管农村的固定资产和土地、集体经济合同、债权及各村组社区的工作人员,同时便于各村组、社区进行清产核资,确保集体经济组织的三资安全。

(四)注重各项制度建设,规范集体经济行为

2012年发布《关于进一步加强镇村集体经济管理的若干意见》等文件,提出“严控村(社区)和组股东分红”、“强化对农村(社区)超额分红的管理”要求,并制定了股东分红管理意见,规范了集体经济分红;2013年和2014年分别制定了《东莞市农村(社区)集体资产交易办法》和《东莞农村(社区)集体资产管理实施办法》,规范东莞集体资产交易和管理;2014年制定了《关于全面深化农村管理体制改革的若干意见》和《东莞市违反农村集体管理行为责任追究办法》,深化农村管理体制改革的同时,对违反农村集体资产管理的行为进行追究。多管齐下,共同规范农村集体经济行为。

二、集体经济经营管理存在的问题

一是政村合一,重视风险管理忽视经营效益。2012~2014年,东莞集体资产的整体负债率三年连续下降,至2014年底已降至17.66%,处于较低的水平,债务负担的逐步下降并不能解决资产经营效率低下的问题。尽管东莞农村集体经济的整体收益率呈上升趋势,但就绝对值来看并不高,考虑到农村集体经济的土地等诸多自然资源并未入账,农村集体经济的实际收益率水平甚至更低。东莞农村集体经济的经营管理面临两难问题,一边是经营收益的低水平,一边是低负债管理要求。农村集体经济的组织管理者即村委会成员承担着双重职能,一方面要从事农村集体资产的运营管理,另一方面又要承担行政职务,导致不能按市场经济的发展规律进行经营管理。

二是表决机制限制,多元化经营发展难。东莞农村集体经济整体对物业出租收入的依赖超过70%,非出租类收入的总体比重仅26.91%,全市仍有300个村出租收入比重超过75%,占54.0%。尽管存款理财和投资收益收入占比呈逐年上升趋势,但仍不足20%。物业租赁经过多年的发展,租金上涨空间有限,而物业管理费用包括人工费用上涨较多,考虑到通货膨胀的因素,收益率实际呈下滑趋势。东莞部分村镇长期以来存在高额银行存款,大量的资金由于找不到安全的投资渠道而无法产生经济效益。由于农村集体经济的项目投资需要经过股东代表大会讨论通过,这一表决机制限制了部分收益不错但存在风险的项目通过表决,从而导致农村集体经济的项目投资存在较大的局限性。另一方面,由于农村集体经济的经营管理者能力的限制也丧失了部分投资机会。

三是物业管理水平低,物业收益增长潜力有限。东莞早期的农村集体经济发展以大量建造厂房、土地转让为主,消耗了大量的土地资源,导致剩余土地资源有限,分布较分散,难以集中使用。这种粗放式的经营难以激发土地资源的潜力,发挥土地资源的稀缺性优势。物业出租单价并无显著提升,而土地的价值在十年中却有数倍甚至数十倍的增加。2012~2014年东莞集体经济物业租赁收入的平均增长率仅为5.69%,考虑通货膨胀的因素,租金水平实际处于停滞不前的状态。由于物业出租收入长期以来是东莞农村集体经济的主要收入来源,但随着全球经济的日渐低迷,企业经营成本的日益上涨,厂商外迁和转移的力度逐渐加大,厂房出租的可持续性遭到挑战。另一方面,随着电商的发展,商铺的租赁受到冲击,导致物业收入稳定性大幅下降。同时随着物业租赁时间的推移,物业的维护成本逐渐增加,导致物业管理的收益逐年下降。endprint

四是费用控制意识不强,审批工作亟待加强。东莞农村集体经济的经营管理支出规模庞大。除租赁费用主要用于集体厂房、商铺等物业的开支外,用于日常经营管理的费用支出年均超过12亿元,占经营总费用的比重超过18%。特别是管理费用中的接待费和会议差旅费,两者支出合计年均超过2亿元,会议差旅费占管理费用的比重更是居高不下。过高的管理费用支出,仍然意味着在管理费用的控制方面力度不够。农村集体经济审计也显示,费用开支不合理、资金浪费的现象较为严重,因此费用审批工作亟待加强。

五是收益分配刚性支出,集体经济负担沉重。相对于政府补贴而言,东莞农村集体经济承担了大部分的公益福利支出,从而导致公益福利费用支出居高不下,占收益分配总额的55%甚至更多,部分镇区甚至出现分配总额超过经营净收入的情况。政经合一,政府对村组公共资源的投入力度严重不足,导致部分村组因承担教育、治安、环卫等福利支出而出现收不抵支局面。收益分配特别是股东分红的过高支出,直接导致集体积累不足,不利于集体经济的可持续发展。对公益福利支出和股利分红的控制力度不够,导致其刚性支出给东莞农村集体经济带来沉重的压力和负担,阻碍了集体经济的前进步伐。

三、农村集体经济发展的若干策略

(一)深化集体经济体制改革,释放集体经济活力

一是深化股份制改革,将农村集体经济资产进行剥离,成立资产管理公司,引入部分专业人员从事经营管理,提升经营效益和管理水平。二是吸引专业投资公司投资入股,引入投资项目,通过商业运作,实现新的商业模式和盈利增长点。三是建立风险补偿机制。在各类项目投资中,通过在投资合同中约定由农村集体经济组织预先收回投资等形式,确保农村居民的利益和保护农村集体资产的安全。

(二)创新经营模式,多方位推动多元化发展

对于乡镇企业较为发达的以工业厂房租赁为主的集体经济模式,可通过对厂房进行升级改造提升物业品质,通过协商整合厂房、土地等资源形成规模化园区,借助重大项目招商引资。对于农业资源丰富、历史文化底蕴深厚的地区,可引入商业合作,发展集农业、休闲观光、餐饮于一体的综合性农家乐项目。对于具备独特区位优势的城乡结合部,可统筹非农用地进行升级改造,大力发展专业市场,如农贸市场、综合市场、商业一条街等,通过对专业市场的改造和资源整合,最大限度获取地域优势,提升专业市场的升值空间。

(三)加强物业管理水平,提升物业经济效益

一是通过新建区优势产业园区和创新创业产业园,利用较为优惠的政策条件,吸引商户入驻。二是以原有产业为依托打造专业市场,如服装市场、五金市场、玩具市场等,提升专业市场的影响力和辐射效应。三是通过对现有商铺进行整合和升级改造,打造商业中心。四是在各镇区商业集中的地方发展楼宇、酒店等商业物业,服务地方经济。同时通过引进物业管理人才,搞好相关配套设施建设,将物业通过化整为零的方式进行多渠道全方位租赁,提升物业的整体经济效益。充分利用政策优势招商引资,保持物业竞争力。

(四)推行村级预算管理,严审年度决算方案

一是推行村级预算管理,建立村级预算制度,每年年底编制下年费用预算,根据预算使用经费;在编制费用预算时,按预算编制方法中的零基预算方法编制,从费用支出的必要性人手,而非根据上年支出水平简单调整,减少不必要的支出项目;年终对年度预算方案进行表决,对不合理或超标的费用支出由当事人弥补。二是严格费用审批,对预算内的费用支出进行合规性审核,对预算外的费用支出履行相应的审批手续,对不合理不合规的支出不予审批。三是加强审计监管,提高审计监管的独立性和权威性,保证审计监管效果的发挥;加强审计队伍建设,提高审计人员的执业水平和执业素质;提升审计监管的水平,使审计监管常态化。

(五)严控福利分红规模,减轻集体经济负担

首先是通过政经分离改革,将农村集体资产经营与农村基层治理的职能和组织分离,农村集体经济组织仅承担农村集体资产经营管理的支出,减轻集体经济的负担。其次是加大政府对基层治理机构的福利承担力度,发挥政府公共管理的行政功能。第三,制定合理的分红机制。对于经济增长的村组、社区,股利增长规模不得超过经济增长率;对于经济负增长的村组、社区,股利规模相应缩小;对于收不抵支的村组,严格限制其分红规模,避免侵蚀集体资产;对于资不抵债的村组,不予分红,并进行对口扶持,帮助其盘活集体资产。对所有村组,根据收入比例预留发展基金,为集体经济的后续发展提供资金支持。endprint

猜你喜欢

中国集体经济(2016年34期)2017-01-05

商情(2016年40期)2016-11-28

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

新闻世界(2016年10期)2016-10-11