政府融资平台风险与应对

2016-11-25 11:26刘寅陶瑜彭龙

开放导报 2016年4期

刘寅 陶瑜 彭龙

[摘要]地方政府融资平台存在法律风险,且平台建立、运行中存在各种不规范行为,导致了平台资产结构风险、监管缺位、项目营利性差、债务期限长、地方政府偿债能力弱等风险。应在完善现有法律法规的基础上,加强对地方政府融资平台的事前、事中、事后监管,推进融资平台的市场化进程,对不同营利性的项目进行分类管理,改革官员的考核机制,拓宽平台融资渠道,改革土地财政模式,提高地方政府的偿债能力。

[关键词]地方政府融资平台 风险

[作者简介]刘寅(1986-),吉林省吉林市人,北京邮电大学经济管理学院博士研究生,研究方向:影子银行、企业融资、金融理论;陶瑜(1987-),河南民权人,北京邮电大学经济管理学院博士研究生,研究方向:证券市场;金融理论;彭龙(1964-),安徽芜湖人,北京邮电大学兼职教授,北京外国语大学校长,博士生导师,研究方向:衍生定价理论、金融理论等。

一、地方政府融资平台的基本状况

地方政府融资平台的产生,是我国一系列财政改革以及法律规定限制的结果。1994年分税制改革以来,地方政府的财力减弱,但却需要承担大量的公共财政支出,造成大量的地方政府的财政赤字(见图1);与此同时,旧的《预算法》禁止地方政府举债;而《担保法》又禁止地方政府进行担保。在这种情况下,地方政府融资平台应运而生。为应对2008年的金融危机,中央政府推出了4万亿经济刺激计划,其中大部分资金与地方政府相配套,融资缺口如此之大客观上也造成了地方政府融资平台的迅猛发展。

地方政府融资平台新增债务量自2009年至2014年(尤其是2012~2014三年)一直呈现较陕增长,由于国家政策的调整,2015年的新增债务量大幅下降。与此同时,未偿还的债务总量呈逐年递增的趋势。

二、地方政府融资平台风险

1.平台本身的法律风险

目前针对我国地方政府融资平台的专门法律仍处于缺失状态,造成地方政府融资需求无法得到法制化保障、对融资行为缺乏有效约束、对违规融资没有必要的惩罚机制和手段。

从我国地方政府融资平台的建立过程以及背景可以看出,平台本身存在严重的法律风险。《担保法》明令禁止地方政府向融资平台一类的机构提供担保,但是在实际操作过程中,为了顺利获得银行贷款,各级政府通常会以人民代表大会决议的方式将平台融资的还款付息计划纳人财政预算,且将财政收入或者补贴收入作为还款的担保。在地方政府变相违规担保的前提下,实际上平台产生了权责不明的问题,一旦出现偿付困难,银行贷款的安全性在法律上得不到保障。鉴于地方政府融资平台的特殊性质,现有法律法规也未对问题平台的退出做出规定。

2.平台建立、运行模式导致的风险

从地方政府融资平台的建立过程就可以看出,实际上融资平台代表着地方政府对于当前法律法规以及现有财税体制的一种规避,更像是一种迫于压力之下的临时解决方案,这就决定了平台粗放的管理模式。

首先,平台的资产结构不合理。一些地方政府将固定资产、使用权划拨等形式注资于融资平台,但投入的现金太少,造成了一些地方政府融资平台从一开始就存在现金流短缺状况。而个别财力不足的地方政府甚至将同一笔资金反复划拨给当地不同的融资平台,愈加削弱了这类平台的偿付能力。

其次,平台高管缺乏相关管理经验,且平台缺乏事前事后监管。许多地方政府融资平台的高管就是原来的地方政府官员,缺乏管理相关金融机构的经验,也缺乏风险意识。鉴于地方政府融资平台缺乏相关的管理约束机制,很多决策都是由当地政府领导的意志所决定的,平台运作管理缺乏市场化机制。此外,融资平台很少对外公开自己的财务收支等信息,使得银行处于信息劣势,无法对平台贷款质量和风险做出准确的评估,作为最有可能对融资平台形成天然外部约束力量的行为主体,银行在这种情况下无法发挥作用。

第三,就融资平台项目本身的特点来讲,项目具有公益性强、债务期限长等特点,也会带来偿付风险。国家审计署于2013年12月30日发布的全国政府性债务审计结果显示,截至2013年6月30日,在政府负有偿还责任的债务11188.77亿元中,有86.77%,也就是87806.13亿元用于市政建设、土地收储、交通运输、保障性住房、科教文卫、农林水利、生态建设等基础性以及公益性项等。公益性项目收益率普遍偏低,很难依靠项目自身收益偿还债务。与此同时,融资平台投资的项目债务普遍周期长。2013年的审计结果显示,在未偿还的地方政府性债务余额中,有约20%的债务的期限是5年以上的。债务期限长会带来两方面的风险:首先是政府换届带来的风险,下届政府可能不愿意偿还由上届政府欠下的债务;随之而来的风险就是,由于没有地方政府破产机制,且下届政府有可能对上届政府所欠债务违约,就可能造成过度举债的道德风险问题。

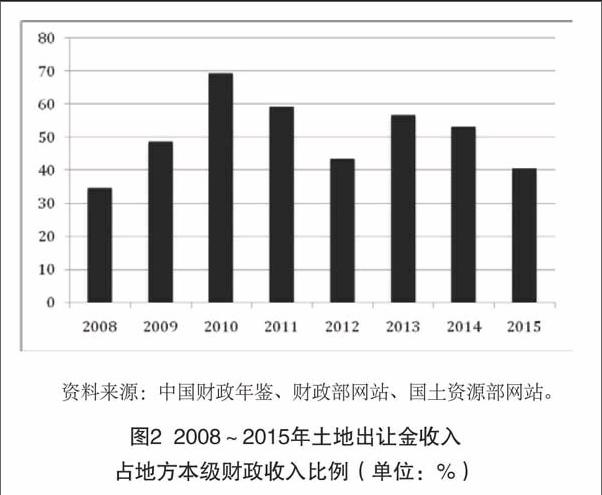

第四,平台融资渠道窄,地方政府过度依赖土地财政,有偿付风险。2013年审计署的审计结果显示,截至2013年6月30日,地方政府性债务的融资来源中,有56.56%来自于商业银行贷款。商业银行对于政府融资平台项目的贷款,一方面造成了对民营企业以及其他行业的信用挤出,另一方面对于银行来讲,公益性强、收益低的地方政府融资平台项目会降低商业银行的市场化程度及其盈利能力。地方政府融资平台向商业银行申请贷款时,通常地方政府会以自身的财政收入作为还款的担保,而目前我国地方政府财政收人的主要来源就是土地出让金。从2008年到2015年,土地出让金收人几乎构成了地方政府本级财政收入的一半左右,是一种典型的“土地财政”格局,这就意味着地政财政、商业银行在土地价格这一变量前成为利益共同体,双方对未来土地价格既有上涨的预期,也有希望其上涨的意愿。但是土地的未来价值评估是具有不确定性的,且2010年国家出台了一系列针对房地产市场的调控政策,各地紧随其后也开始对土地销售和房地产价格进行控制,势必会影响到地方政府的财政收入,进而影响融资平台的还款保障能力。endprint

猜你喜欢

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

新财富(2017年7期)2017-09-02

分忧(2017年6期)2017-06-07

商界评论(2016年6期)2016-07-01

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

中学英语之友·中(2008年11期)2008-12-08