通用航空制造业及其发展

2016-11-23 03:36李文丽赵长辉

企业技术开发·下旬刊 2016年9期

关键词:通用航空

李文丽+赵长辉

摘 要:通用航空制造业发展历史悠久,在整个航空制造业的地位很重要。通用航空器数量庞大、种类繁多、技术各异、用途广泛。通用航空飞机制造企业有着比较特殊的发展模式和发展特点。文章通过对通用航空制造业总体发展状况、通用航空飞机制造企业发展特点和发展模式的总结,为国内相关领域的发展提供一些借鉴。

关键词:通用航空;航空制造业;飞机制造企业

中图分类号:DF934 文献标识码:A 文章编号:1006-8937(2016)27-0142-02

1 通用航空制造业发展概况

1.1 通用航空制造业的基本状况和发展特点

通用航空制造业是通用航空产业的重要组成部分,与通用航空运营业和服务保障业共同构成完整的通用航空产业。通用航空制造业为通用航空运营和作业活动提供载体/工具——通用航空器以及相关系统和设备。通用航空器直接影响通用航空作业活动的效能,未来可能推动人类交通运输方式的变革。通用航空业进一步发展有赖于新型、高效通用航空器领域的突破。因此,肩负发展通用航空器使命的通用航空制造业在整个通用航空产业中起着特别重要的作用。

通用航空制造业始于人类第一架飞机发明之后,经过上百年的发展,通用航空制造业已经发展成为一个承成熟的大产业。通用航空制造业是知识密集、技术密集和资本密集的高技术、高附加值、高风险的战略性产业,并且具有军民通用的属性,在推动整个航空制造业和经济发展及技术进步、保证国家安全等方面能够发挥重要作用。因此,发展通用航空制造业意义重大。

通用航空制造业产业链完整、规模较大,主要包含下述类型企业:飞机/直升机(其他通用航空器)及零部件,航空动力(发动机、螺旋桨及附件),机载设备和系统等。此外,还有装备、工具、设备、材料等企业提供配套服务。通用航空飞机/直升机制造企业在整个通用航空制造业中处于核心地位,引领行业发展。

据不完全统计,目前全世界从事通用航空飞机/直升机整机研制和生产的企业约有500家,其中喷气公务机(含公务客机和私人喷气飞机)约10多家,(高性能)涡桨飞机厂商约10多家,直升机厂商约20家,其余多为活塞发动机通用航空飞机厂商。在目前正在生产的通用航空飞机/直升机型号约有1 000~1 500个,正在研制中的型号有约200~300个。

动力系统厂家约100家,涡扇/涡桨/涡轴发动机厂商约15家,活塞发动机厂商约80家,螺旋桨厂商约40多家。正在生产的发动机约有300个型号。机载设备和系统厂商数百家。

通用航空飞机和直升机年产量大、产值较高,年产量约

5 000~8 000架,年产值约300亿美元,仅次于干线客机,而且喷气公务机的利润率在民用飞机中差不多是最高的。配套的发动机产量约20 000~30 000台,机载设备和系统的产量也很大。初略估计,全世界通用航空制造业的年产值约500亿美元。

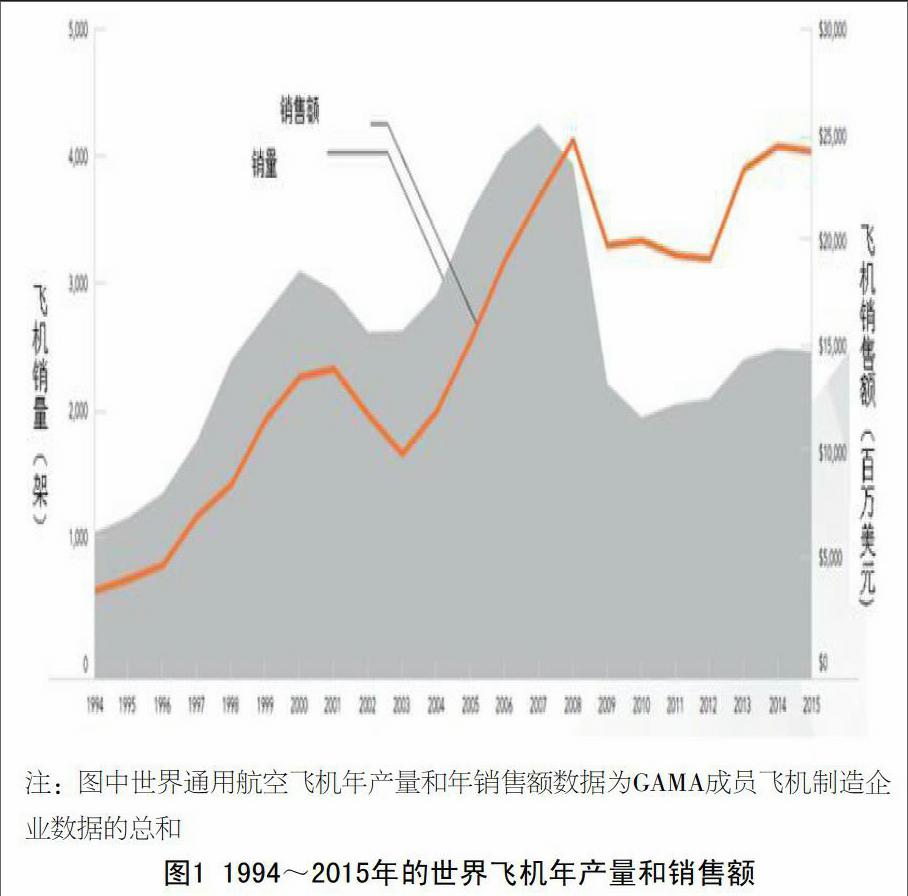

从总体上看,通用航空制造业的发展受整个通用航空行业和世界经济政治形势影响较大,对外部环境变化比较敏感。。特别是大多数中小企业抗御风险和市场波动的能力相对较弱,在外部环境较差、市场需求量有限的情况,往往会难以为继。所以整个通用航空飞机/直升机企业呈现常态化的快速淘汰和更新态势,且受经济形势的明显影响。1994~2015年的世界飞机年产量和销售额,如图1所示。

1.2 通用航空制造业与民用航空制造业

通用航空制造业也是民用航空制造业的重要组成部分,与运输航空制造业既相互独立又相互交融、相辅相成、互为补充。

通用航空制造业和运输航空制造业高度关联(交叉融合)。从飞机制造商角度看,一些厂商既是客机制造商又是公务机/通用飞机制造商,如庞巴迪宇航和巴西航空工业公司,波音和空客也发展公务客机。一些结构部件制造商/转包商也是同时兼顾客机和通用航空飞机。客机和通用航空飞机,特别是高端喷气和涡桨公务机,基本特征和技术相近,有较高的通用性,能够相互衍生发展。航空动力、机载设备和系统厂商的产品很多都是覆盖客机、通用航空飞机/直升机及军用飞机。

对于一个国家而言,通用航空制造业与运输航空制造业存在协调匹配关系。一般来说,运输航空制造业比较发达,其通用航空飞机制造业水平会比较高;通用航空制造业基础好,升级发展民用客机和其它飞机产品就比较容易。因此,两者需要统一合理规划、实现协调发展。

1.3 各国通用航空制造企业发展概况

世界各地区、各国的通用航空制造业发展不平衡,这与整个航空制造业的整体情况相似。

目前,美国的通用航空制造业世界领先,法国、德国、意大利、英国、瑞士、捷克、奥地利、波兰、俄罗斯、乌克兰、加拿大、巴西、日本、澳大利亚、新西兰、以色列等国通用航空制造业也比较发达。以美国为首的上述国家掌握世界上最先进的通用航空制造技术,引领通用航空产品的发展方向,相关产品性能世界领先,在世界市场上处于近乎垄断的地位。

中国的通用航空制造业与发达国家相比差距比较大。但是,美国为首的发达国家,通用航空产业进一步发展的潜力和空间比较有限,通用航空制造业的优势在相对削弱。而中国以及一些新兴国家尽管目前的差距明显,但具有后发优势,通过航空制造业的发展空间巨大。

2 通用航空飞机制造企业及其发展特点和发展模式

目前全世界喷气公务机、高性能涡桨飞机和直升机等高端产品的生产集中在10多家大厂商,员工数约1 000人以上,最高达到10 000人左右,年销售额约2、3亿美元以上,最高达到50亿美元以上。由于产品价值高、利润大,这些厂商的发展状况较好,且能持续较长时间的平稳或上升发展,一些老牌公司的历史达到四、五十年以上。

低端(和中端)通用航空飞机/直升机总数约500家左右,但规模都比较小,员工数一般在100人以下,很多企业只有10多个人,年销售额在1、2亿美元以下,大多数为1 000万美元。由于低端飞机产品利润低,企业盈利能力差,加之市场竞争较为激烈,企业寿命相对较短,一般只有20年左右。

从总体上看,通用航空飞机/直升机制造企业比较分散,不具有运输机制造企业高产业集中度的特点。尽管企业之间也有一些兼并组合,但规模和层次都比较小,大型企业保持相对稳定的发展状态。而小企业受市场波动影响大、生存力弱,发展呈现不稳定状态。

通用航空飞机/直升机制造企业的发展模式/路径和发展状况也与运输机制造企业有所不同。比较典型是一些历史悠久的老牌企业,如赛斯纳、比奇、派泊等,从1920年代末开始发展,经历了近百年的发展。而湾流、利尔喷气等公司则从1950年代开始发展。这些老牌企业积累深厚,通过持续开发满足市场需求、有竞争力的高端产品而保持长久发展。但外部环境的变化对这些企业的影响已经非常明显。在经历1970年代的发展顶峰之后,1980~1990年代以来(美国)通用航空业的衰退,加上2008年的全球金融危机,使派泊、比奇等老牌企业的发展面临极大困难。尽管众多老牌企业保持行业领先优势,但是一些企业通过技术创新开发有竞争力的新产品得以在激烈的竞争环境中脱颖而出,比较典型的有西锐公司、钻石公司等,但这些公司在进一步发展时面临问题。

从国家层面看,(低中端)通用航空飞机/直升机的技术门槛相对较低,对于基础薄弱的国家,将其作为发展航空制造业的突破口/切入点比较合适。世界民用航空制造业的后起之秀巴西则是靠发展通用航空(飞机)制造业起家,在国家的强有力支持下,经过四十多年发展,通用航空飞机和民用客机制造都达到国际领先水平。

从企业层面看,通用航空飞机制造企业的比较成功的发展模式是从低端的活塞动力产品起步,产品取得充分的市场销售成功,通过实施数次升级产品开发项目实现从低端产品到中高端产品的跨越。这种模式要求发展过程中任何一个环节都很成功,不能出现问题,也就是关键的几款产品必须实现技术成功和市场成功。中端涡桨飞机、高端公务机产品的技术和发展门槛很高,开发市场的成本也很高,成功的难度极大,实现从低端到高端产品跨越的企业寥寥无几,近期比较有可能的是皮拉图斯公司。多数企业是由于无力跨技术越障碍进行产品升级,只能维持收益低下的低端活塞飞机产品发展,结果往往是被最终淘汰。

企业在通用航空飞机制造领域要谋求发展成功的其他比较可行的模式:企业自身多元化发展,如转包生产和设计服务,实现业务互补;母公司强有力支持;政府/国家强有力扶持。

参考文献:

[1] Paul Jackson. Janes all the Worlds Aircraft 2004-2005[M]. London: Bulter and Tanner Ltd, 2004.

[2] Paul Jackson. Janes all the Worlds Aircraft 2012-2013[M]. London: MPG Books Group, 2012.

[3] General Aivaiton Manufacturers Association[EB/OL]. http://gama.aero, 2013-5-20.

[4] FAA. The Economic Impact of Civil Aviation on the U.S. Economy [EB/OL].http://www.faa.gov/air_traffic/publications/media/Impact_Rpt_ 2011.pdf,2013-5-20.

[5] Kamala I. Shetty, R. John Hansman. Current and Historical Trends in General Aviation in the United States (ICAT-2012-6) [EB/OL]. http://dspace.mit.edu/bitstream/handle/1721.1/72392/ICAT%20REPOR T%20SHETTY.pdf?sequence=1,2013-5-20.

[6] United States International Trade Commission. Business Jet Aircraft Industry: Structure and Factors Affecting Competitiveness (USITC 4314)[EB/OL].http://www.usitc.gov/publications/332/pub4314.pdf,2013- 5-20.

[7] European Commission, Directorate-General Enterprise & Industry. FWC Sector Competitiveness Studies - Competitiveness of the EU Aerospace Industry with focus on: Aeronautics Industry [EB/OL]. http://ec.europa.eu/enterprise/sectors/aerospace/files/aerospace_studies /aerospace_study_en.pdf,2013-5-20.

猜你喜欢

科技资讯(2017年2期)2017-03-27

商情(2016年48期)2017-03-12

商情(2016年40期)2016-11-28

大学教育(2016年5期)2016-06-20