投资者情绪、融资融券与股票收益*

2016-11-22 04:01合肥工业大学经济学院张本照

财会通讯 2016年30期

合肥工业大学经济学院 张本照 程 超

投资者情绪、融资融券与股票收益*

合肥工业大学经济学院张本照程超

基于投资者情绪,本文利用2013年至2015年市场交易数据,分市场层面和公司层面来探讨融资融券与股票收益的关系。结果表明,融资交易市场上存在较为明显的羊群行为。在融资交易额快速增长的阶段,投资者遵循着小公司正反馈交易行为和大公司负反馈交易行为。融资融券交易额有助于股票未来收益的预测,且这种预测能力并没有因为流动性的下降而降低。

融资融券股票收益率羊群行为

一、引言

融资融券交易,分为融资交易和融券交易,指投资者通过向具有从事融资融券资格的证券公司提供一定比例的保证金或保证金可抵充物,从证券公司融得资金进行证券买入或者借入证券进行卖出的交易行为。融资融券作为一种证券信用交易在海外发展已经成熟,并对本国证券市场发挥着重要作用。2010年3月31日我国正式试点融资融券交易,融资融券业务的开展是我国证券市场发展的里程碑事件,标志着我国证券市场告别过去多年单边做多的机制。从最初试点的90只标的证券,历经5年发展,截止2015 年4月17日符合融资融券交易的标的证券共有900只。融资融券余额从2010年底的127.75亿元增加到2015年5月初的1.9万亿元,增长近150倍。每日的融资交易额已占到市场成交额10%以上,融资融券余额占到A股流通市值的4%,两者水平已然接近日美国家。交易品种从最初的大盘股逐渐扩容到中小板、创业板股票。投资者能够在股票价格合理波动的范围内进行融资融券操作,进一步发挥其在个股价格与价值背离时的套利作用。

据中登公司近日披露的数据显示,截止2015年5月信用交易个人投资者新增账户占比和期末账户占比分别为99.87%和99.8%;融资融券日均交易换手率显著高于常规的股票买卖交易,是A股整体市场日均换手率的3倍。造成融资融券交易短期化、高换手的原因是融资融券交易成本限制和交易者追求短期股票波动带来超额收益行为。Gervais和Odean(2001)认为过去高的市场回报会使投资者过度自信。投资者倾向于在他们交易生涯的早期阶段高估自己的能力,加上融资融券交易的杠杆机制,在融资买入交易中正反馈心理交易现象显得格外突出。鉴于个人投资者的交易量超过市场交易量的85%、机构投资者无需借钱参与融资交易等原因,本文认为融资交易参与者主要是个人投资者。目前融券业务发展远落后于融资业务。出于套利和对冲风险的考虑,个人和机构投资者都会在高估值的股票市场,试图卖空相关标的股票,以达到盈利和规避风险的作用。这使得融券交易不由任何一方主导。

越来越多的文献表明,无论从市场层面还是公司层面,投资者情绪对股票的价格都有影响。许多学者通过关注度指标、市场情绪指标及与投资者情绪变动趋势相接近的量化指标来衡量相关指标对收益率的影响,并试图利用这些指标的变动情况预测股票未来收益率。近年来,融资融券交易规模的日益扩大显著地提升了市场的波动率,并在多数情况下与投资者情绪呈现正相关关系。对于融资融券交易是否能预测股票收益及两者具体相关关系如何?在我国,目前这方面的研究工作还有待开展。对于尚未成熟的A股市场,研究融资融券交易对股票收益影响是一个具有重要意义的课题。

本文主要基于沪深300指数的涨跌幅作为市场波动的替代指标,并分别从市场层面和公司层面分析两者之间的影响关系。在市场层面分析中,主要运用Grange因果关系检验法检验融资融券交易与收益回报之间的关系,通过定义不同收益回报期,用来研究融资融券交易额对市场收益率是否有预测作用。由于现有的市场交易数据中融资交易额要远高于融券交易额,这使得本文更侧重于融资交易市场的研究;在公司层面,主要考察股票融资交易额变化的持续性,并在此基础上分公司规模和流动性两种情况讨论融资交易额变化率与股票收益率之间的关系。

二、文献综述

(一)收益率与投资者情绪的关系Fisher和Statman (2000)检验了用来预测短期内市场收益率的各类情绪化变量的有效性,并筛选出适用指标。Baker和Wurgler(2006)通过横截面数据检验了投资者情绪如何影响股票的回报率。当情绪悲观时,接下来几周的收益与不同类型股票特征高度相关。Brown和Cliff(2004)的文章中指出更多情况下,是收益率变化引起投资者情绪变化,而非投资者情绪的变化造成市场收益率的波动。Odean's(2006)的模型中发现投资者过度自信会增加市场的交易量,而如果在同一时期,对于个人投资者来说,过去高额的市场回报会加深这种过度自信的情绪,进而对股票的价格产生显著地影响。

(二)收益率与波动性、流动性的关系Wang(2006)论证了情绪、市场收益率和波动性三者之间的关系,并发现投资者情绪会受到市场收益率和波动性的影响,且收益率的滞后项可能对波动性有直接的影响。Baker和Stein(2004)建立模型试图解释为什么增加流动性会导致无论在公司层面还是市场层面都会产生随后一段时间的低回报率。并且当卖空交易受到约束时,不寻常的高流动性被认为是一种非理性者占据市场主导地位的症状。Henry和McKenzie (2006)认为,当股价下跌时,投资者能够融券卖出,杠杆效应之下,往往使得股价会低于其内在价值;当股价上涨时,投资者能够融资买入证券,杠杆效应之下,刺激买入需求提高,从而进一步推进股价上涨幅度,甚至导致严重偏离实际价值的情况出现,产生股票市场泡沫。因此,融资融券会起到“助推器”的作用,加大股价的波动。朱民武(2014)的研究结果表明融资融券余额和上证指数之间存在长期稳定的协整关系,上证指数是融资融券余额的Granger因,但融资融券余额不是上证指数的Granger因。此外,股价的变动会影响融资融券滞后一期和滞后二期的交易量。

(三)融资融券交易与股票价格的关系股价信息的特质性、买卖交易的频繁程度和业务发展时间长短都使得融资融券交易额对股价影响研究结果不一。Conrad(1994)通过模型研究得出,假设市场出现影响股价意料之外的信息,则融券交易与股价下跌呈正相关关系,相反,如果市场出现影响股价意料之内的信息,则融券交易与股价不存在显著关系。Bris等(2007)考察了纽交所上市的144只股票,研究结果表明股价的剧烈波动不是融券交易引起,而是由频繁买入卖出交易引起的。廖士光(2011)在国内推出融资融券业务后,针对股票被纳入融资融券标的股这一事件运用时间序列分析法。结果表明我国融资融券交易的价格发现功能还不完整,融资买入的出现,有助于提高股票价格,但融券交易对股票价格的影响却不显著。

由于市场投资者结构不合理,学者对于我国资本市场特别是股票市场的研究结果会出现偏差。本文使用2013—2015年融资融券交易额规模快速增长阶段的数据分析融资融券交易额对股票收益率的预测效果。Hirose等(2009)将融资融券交易额相关指标设置为投资者情绪变化的代理指标,并考察了其对日本股票未来收益率的预测能力,并得出由个人投资者主导的融资交易会出现积极的反馈效应。在公司层面投资者交易行为遵循小公司的正反馈和大公司的负反馈效应;此外在流通性被限制的情况下也不影响这种预测作用。本文在借鉴此文章研究思路的基础上,采用更严谨的研究方法,检验我国的融资融券交易如何影响股票收益率,并希冀能为投资者的投资抉择提供指导。

三、研究设计

(一)样本选择与数据来源本文将分析的时间区间限定在2013年8月16日至2015年5月15日。定义基期为2013 年6月30日,在此期间符合融资融券交易的个股共500只。数据来源于东方财富choice数据库、证券金融公司、中国证券登记结算有限公司。数据频率为周数据,通过剔除部分样本,共获得观测样本150个,数据总量97743个。具体的样本处理如下:(1)个股收益率和市场收益率都不考虑现金股利再投资的收益,并且个股价格采用前复权的形式处理。(2)剔除融资融券标的股中流通股数和总股本相差较大的个股。(3)剔除上司公司连续停牌一个月以上,无收益率的个股。(4)剔除账面价值为负值的上市公司。(5)无风险利率采用当年2014年1年期存款利率,具体每周收益率为0.06%。(6)融资融券标的股主要是来源于沪深300板块的个股,因此市场收益以沪深300指数的涨跌幅为准。

(二)模型构建

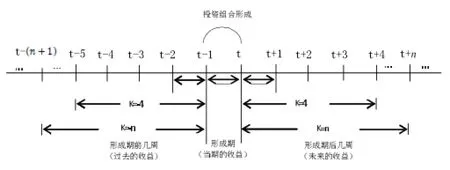

(1)首先用Ganger因果关系检验法检验了沪深300指数的收盘点位与融资余额、融券余额的关系。(2)在市场层面对市场收益与融资买入和融券卖出额做了线性回归。在公司层面分析定义K=0为一个形成期,分别考察了形成期前后1周及前后多周平均n周收益率和n周融资融券周交易额平均变化率的关系。结构图如下:

n周周平均收益率计算公式:

其中pn为当K=n或-n时,前(n+1)或后n周收盘个股的价格;po为基期时个股的价格。

(3)在公司层面本文从融资买入额的变化大小、公司规模、流通性三方面研究股票的融资买入额变化率与股票收益率的关系。计算超额收益率时,使用Fama-French (1993,1995)三因子模型调整风险,每周的交易结束后重建投资组合并计算组合的超额收益率。三因子模型的公式是:

其中Rit是资产组合i在时间t的收益率;Rft是时间t的无风险收益率;RMt是时间t的市场收益率;SMBt是时间t的市值因子的模拟组合收益率,HMLt是时间t的账面市值比因子的模拟组合收益率。

四、实证分析

(一)市场层面在这个部分,首先给出了市场交易数据的描述性统计。在此基础上,整体的市场交易数据被用来研究:(1)融资融券交易与市场收益之间的关系;(2)融资融券交易的变化量与市场成交额之间的关系。

图1揭示的是市场整体融资买入额与融券卖出额同沪深300指数之间的关系,从图中可看出融资买入额和融券卖出额与沪深300指数的同涨同跌关系,亦或协同关系。

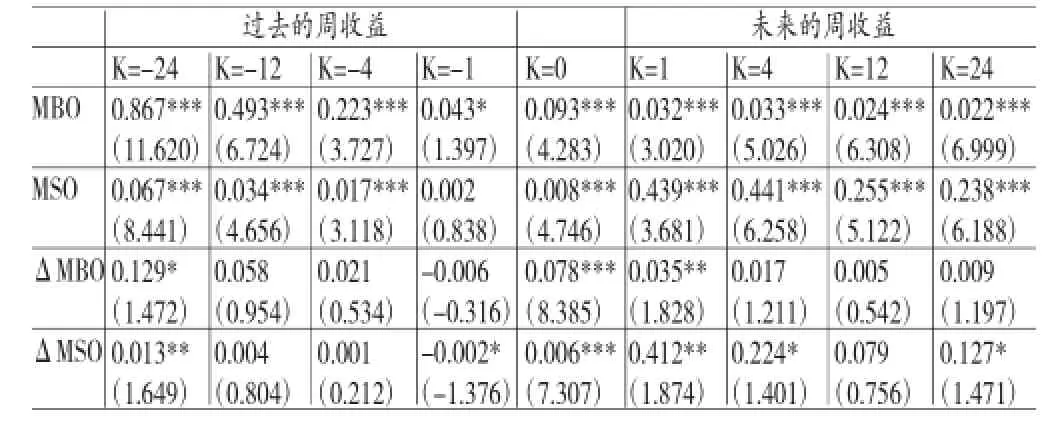

表1是对整个市场融资融券交易状况的统计。MBO和MSO分别代表的是融资买入额和融券卖出额。“NET”表示两者之间的差额。上述数据均为周交易收据,某些数据做了适当调整。从表1可以看出无论是从交易额还是各自变化量来看,融资买入额近7倍于融券卖出额,两者都具有很强的序列相关性。

图1 融资融券交易市场总况

表1 总的市场融资融券交易的描述性统计

研究市场收益率与融资融券交易额的关系,分别对融资买入、融券卖出交易周成交额和沪深300指数周收盘点位做单位根、协整关系检验之后再做Grange因果关系检验,发现相互两者存在显著因果关系。在显著性水平α=0.05下,融资买入额、融券卖出额会影响市场收益,市场收益也会影响融资买入额和融券卖出额。为了检验市场收益与融资融券交易额之间的关系,本文做了一个简单的OLS估计。主要检验融资融券交易额对过去和未来市场收益的相关性。如果融资融券交易者遵循的是正反馈交易行为,则过去几周的市场收益应与融资融券周交易额及其变化量正相关。如果融资融券交易者不依赖于信息,那么接下来几周收益将会反转。本文使用融资融券交易额作为因变量对过去和形成期市场收益做回归估计;在对未来收益做回归估计时本文定义其为解释变量。表2显示了市场收益与融资融券交易额之间的关系。在融资买入的情况下,MBO与之前的市场收益呈正相关。离形成期的时间越短,这种相关系数变小,显著性逐渐下降。这说明过去的市场收益会影响投资者是否增加或减少融资买入股票。在K=0时期,无论是自身还是变化量,最终的结果都是显著的。这体现出正反馈交易的一致性。此外,当期的融资买入交易信息也会积极影响未来一段时间内市场的收益状况。同样,在研究融券卖出交易时也发现了同样的结论。但对于融资融券交易额变化量却很难体现这种显著的解释效果。这表明,市场收益促进了投资者加入融资融券交易的队伍,而融资融券余额的增加会进一步引发市场累计收益不断上涨,形成潜在的正反馈效应,与此同时也不断地提升市场的风险。

(二)公司层面廖士光(2011)从实证上探讨和检验了卖空机制对股票价格发现功能。结果表明,我国融资融券业务发展不均衡,仅融资交易提升了标的股票价格,融券交易的卖空效果不明显。考虑到目前融券交易的市场份额小,因此在公司层面分析,本文将研究对象重点放在融资买入交易上。在这一部分中,通过对面板数据进行横截面分析检验是否在公司层面融资交易额和股票收益之间有关系。因为个股的分析不具有普遍性,所以本文用具有相同交易特征的投资组合来分析公司层面个股融资融券交易对股票收益的影响。在期间收益结构图的基础上,通过对符合融资交易个股价进行划分,构建五个相等的加权组合,每个组合都包含相同数量的股票。Q1、Q5代表具有最小、最大融资买入交易特征的投资组合。每周交易结束后,对这些组合重新调整,并计算调整后组合的收益率。本文使用Fama-French三因子模型调整风险,并计算组合的超额收益率。如果融资融券交易额和股票收益的横截面分析之间存在关系,则可通过观察调整市场风险后分类的投资组合之间存在的差异性获得。该部分将分别从融资买入额变化量大小、公司规模、流通性三方面分析。

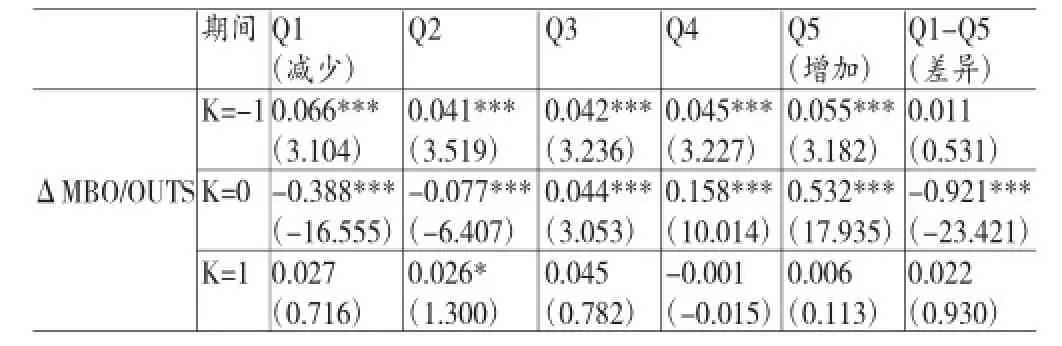

(1)融资融券交易的横截面特点。首先研究融资融券交易的持续性。在市场层面,研究发现融资买入交易具有序列相关性。那么在投资组合分析时,该现象是否依然存在?结果如表3所示。较高融资买入额的股票倾向在接下来的一周继续得到投资者青睐。从Q1到Q5的划分来看,这种买入比例也是随之上升。这也间接说明融资买入交易是以个人投资者为主,并具有一定羊群效应。

表2 融资融券交易额与市场收益之间的关系

表3 融资买入额在随后交易的持续性

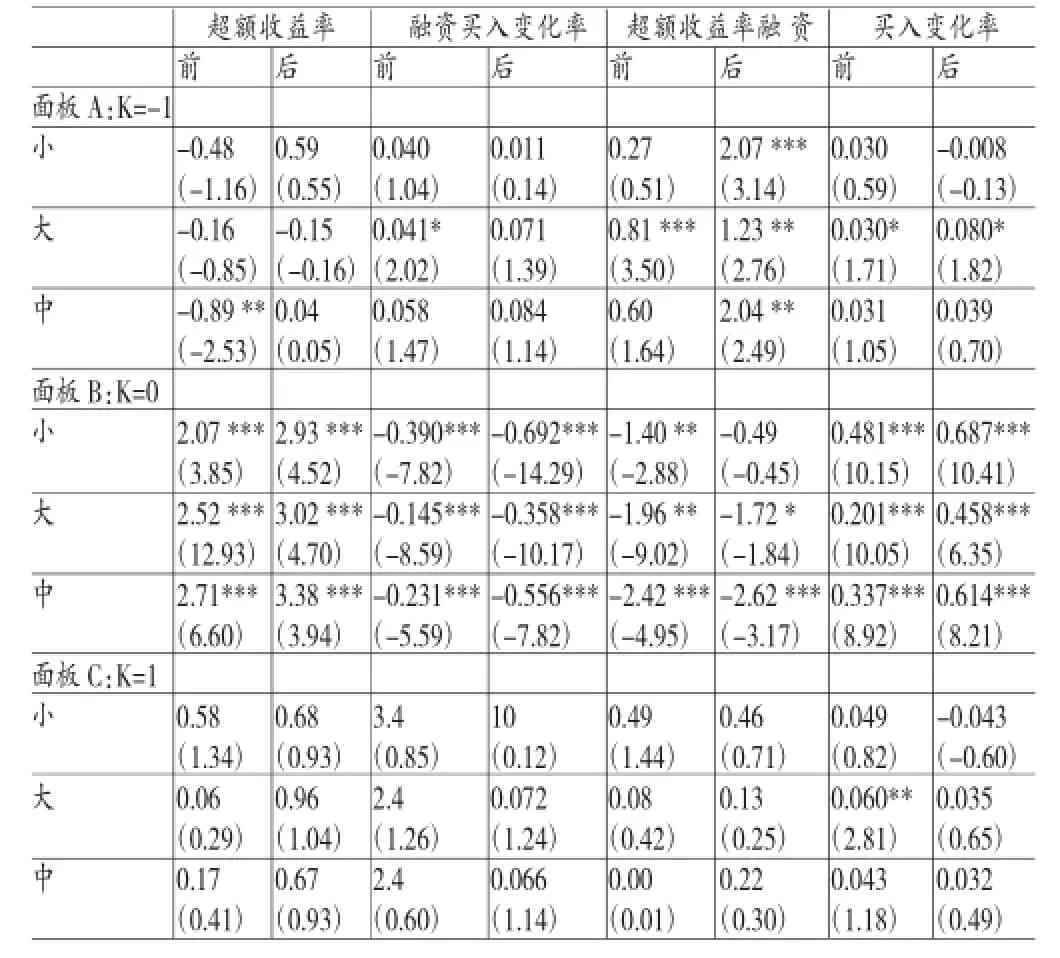

注:样本中的150只股票根据融资买入额当周变化量大小被分为五组。ΔMBO/OUTS表示的是本周末与上周末融资买入额差额占该股流通市值的大小。左边第二栏中,K=0表示的是某投资组合形成的当周;K=-1和K=1分别为形成期的前一周和后一周。Q1=Min(ΔMBO/OUTS),Q5=Max (ΔMBO/OUTS)。从K=-1开始的2,4,6行分别为T检验下的T值。

表4显示对融资买入额占流通市值比的变化率进行排序后,各个组合的超额收益率。最左边列显示的是收益期限;在表格内的每个值显示在每个测量周期的平均超额收益率。考虑到在2014年7月后,无论是沪深300指数还是融资买入额都呈现显著上升的特征,因此本文分别检验了该时间点前后一段时间投资组合超额收益率的变化。在形成期以前(K=-1)Q5投资组合超额收益率是最大的,组合超额收益率从Q1至Q5逐步上升。但在K=0时期,超额收益率发生了逆转,分别依次按Q1到Q5降序排列。这可能跟套利者担心自己通过信用交易持有的头寸过高风险较大,提前削减头寸致使当周的超额收益发生大的转变而之前买入占比较少的组合会出现上涨的机会。此外,对比融资买入额大幅上升前后期清晰地发现在融资买入额大幅上升阶段,市场超额收益率也显著上升。由此,研究结论发现在形成期以前市场的投资者遵循正反馈交易行为;而在形成期及未来一段时间却被负反馈交易行为替代。

表4 使用Fama-French三因子模型计算的组合超额收益

(2)公司规模。一般来说小公司的股票换手率较高且伴随着更高的风险。此外,它的融券数量少、逆向选择、机构投资者的投资偏好等问题都造成其难于对冲风险。这些因素最后可能导致与大公司的研究结论不一致。为了观察公司规模变化情形下融资买入交易对股票收益的影响,本文构建了一个双侧排序组合。首先将150只股票按净资产大小划为三组。然后依然按照融资买入额占流通市值比的变化率分为五个子组合。

表5显示在K=-1或K=0时期,小公司组合的超额收益率要低于大公司组合。但在K=1时期发生逆转。在融资买入额快速上升阶段出现两个现象:(1)融资买入额变化率的绝对值要大于之前的情况,组合的超额收益率较之前一段时期有显著地上升;(2)一个令人惊讶的事,在Q5的组合中观察到小公司在K=-1时期减少融资买入(-0.008),超额收益率会在K=0阶段呈现负收益(-0.49),且这种负收益会正向影响接下来的融资买入额(K=1,-0.043)。大公司在K=-1时融资买入变化率为(0.08),在K=0时期产生负的超额收益率(-1.72),这种负的超额收益并没阻止投资者在K=1期增加对该类股票的购买(0.035)。据此表明,在融资买入交易额上升阶段,投资者似乎遵循了小公司的正反馈和大公司的负反馈交易行为。

表5 公司规模差异下组合的超额收益率(%)

(3)流动性。现有的实证研究文献表明:流动性大小对股票收益有预测作用。Brennan和Subrahmanyam(1996,1998)发现,增加股票流动性的措施将导致未来收益率下降。Odean(1998)和Baker和Stein(2004)认为过度自信的投资者会早就更高流动性,如果投资者情绪主导市场,异常交易量的股票可能在接下一段时间内表现不佳。为了研究这个问题,本文再次构建一个类似双侧排序的组合。分析流动性被控制后,融资买入交易对股票收益预测能力是否下降。换手率被认为是度量流动性变化最好的代理指标,本节研究采用的是周换手率。25个投资组合的分类是建立在5中不同周换手率组合基础上,其次按融资买入额占流通市值比变化率大小分5个子组合。排序第一轮是按照周转率变化率(TOR)大小降序排列,第二轮则按照融资买入额占流通市值比的变化率大小排列。实证结果列于表6,表内的超额收益率为K=1期的超额收益率。表6最底部行显示在接下来一周不同投资组合的平均超额收益率。最右边的列为流动性由小到大下接下来一周的平均超额收益率排列组合。流动性与未来收益率的弱相关关系,说明高换手率并不能带来接下来一周的超额收益率,并且K=1周的超额收益率会随K=0周的换手率上升而下降。在比较按换手率划分的第一到第五个投资组合超额收益率之间的差异时,第二和第四个组合的这种负相关性要高于其他组合。此外,在比较ΔMBO/OUTS的5个组合中,发现在Q1组合中产生正的超额收益,但随着这种变化率的上升,各组合的超额收益率多呈现负值。这表明,融资买入交易对未来收益的预测作用是独立于流动性变化的。

表6 双排序下组合的超额收益率(%)

五、结论与建议

本文重点是研究在中国融资融券与股票收益之间的关系。使用从2013年8月16日到2015年5月15日周融资融券交易数据进行分析。市场层面分析表明:在我国融资交易主要由个人投资者主导;融券交易量较小,不能确定参与主体是机构投资者还是个人投资者。因为融资买入的两融标的股不仅具有自相关性且和股票过去的市场表现相关,个人投资者易出现正反馈交易行为。

融资融券交易公司层面的分析表明:融资买入的投资者增加了他们的特定头寸后,那些股票在市场近期表现很好的未必会在接下来一段时间表现优异。融资交易者的羊群行为似乎在接下来的一周会影响股票价格:一方面,在接下来的一周,那些不被市场看好的股票产生正的超额收益;另一方面,具有超额收益的股票,在随后投资者减少头寸后明显为负。风险规避者的交易决策和套利条件的限制有助于解释融资买入额与后来收益之间的关系。公司规模的分析表明融资买入额快速上升阶段会出现小公司股票正反馈和大型公司股票的负反馈交易行为现象。此外,融资交易额对未来股票收益的预测能力并没有因为流动性变化而降低。

基于本文研究结论的政策启示:(1)对尚未成熟的证券市场,大力发展带有一定杠杆率的信用交易对市场的稳定性有不利的影响。政策制定者应有的放矢,合理控制信用交易规模的增长速度。(2)在个人投资者主导的交易市场,他们往往遵循正反馈交易行为,忽视市场潜在的风险,监管部门应不断加强投资者风险警示教育。(3)对于融券业务的发展滞后,监管部门应加快改革,借鉴成熟市场的经验提升券源数量以及融券券种范围。既有益于平抑市场的波动性,又利于资本市场健康发展。

*本文系国家社会科学基金项目(项目编号:14BJY181)的阶段性成果。

[1]俞庆进、张兵:《投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究》,《金融研究》2012年第8期。

[2]林树、俞乔:《有限理性、动物精神及市场崩溃:对情绪波动与交易行为的实验研究》,《经济研究》2010年第8期。

[3]朱民武:《融资融券对股价的影响——基于沪市A股的经验研究》,《技术经济与管理研究》2014年第11期。

[4]廖士光:《融资融券交易价格发现功能研究——基于标的证券确定与调整的视角》,《上海立信会计学院报》2011年第1期。

[5]朱曦济、彭建凯、吴雪清:《金融市场羊群行为研究综述》,《国际金融》2012年第4期。

[6]杨德勇、吴琼:《融资融券对上海证券市场影响的实证分析——基于流动性和波动性的视角》,《中央财经大学报》2011年第5期。

[7]Gervais,Simon,Odean,etal.,Learningtobe Overconfident.The Review of Financial Studies,2001.

[8]Fisher,Kenneth L.,Statman,Meir,Investor Sentiment and Stock Returns.Financial Analysts Journal,2000.

[9]Baker,Malcolm,Wurgler,et al.,Investor Sentiment and the Cross-section of Stock Returns.Journal of Finance,2006.

[10]Brown,GregoryW.,Cliff,MichaelT.,Investor Sentiment and the Near-term Stock Market,Journal of Empirical Finance,2004.

[11]Odean,Terrance,Volume,Volatility,Price and Profit when all Traders are Above Average.Journal of Finance,1998.

[12]Wang,Yaw-Huei,Keswani,et al.,The Relationships between Sentiment,Returns and Volatility,International,Journal of Forecasting,2006.

[13]Baker,Malcolm,Stein,et al.,Market liquidity as a Sentiment Indicator.Journal of Financial Markets,2004.

[14]Henry O.T.,McKenzie M.,The Impact of Short Selling on the Price-Volume Relationship:Evidence From on Hong Kong,Journal of Business,2006.

[15]Bris,A.,Goetzmann,W.N.,Zhu,N.,Efficiency and the Bear:short sSales and Mmarkets Around the World.The Journal of Financ,2007.

[16]Hirose,T.,Kato,H.K.,Bremer,M.,Can Margin Traders Predict Future Stock Returns in Japan?Pacific-Basin Finance Journal,2009.

(编辑 梁 恒)

猜你喜欢

今日农业(2021年21期)2022-01-12

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

营销界(2015年23期)2015-02-28