尿素行情保持稳健趋势

2016-11-21 03:12

中国农资 2016年41期

尿素周评

尿素行情保持稳健趋势

市场动态

本周(2016.10.21-2016.10.26)国内部分地区尿素市场报价仍持续续涨20-50元/吨。“十一”节后国内主产区以及周边区域的尿素出厂报价累积涨幅在80-100元/吨,此轮上涨的主要原因是:尿素企业因不堪煤炭价格和运费增加的成本压力而选择提价。但因目前处于用肥淡季,下游经销商对后市持观望谨慎态度。尿素生产成本坚挺,开工率持续偏低,部分尿素厂家待发订单情况较好,且多数地区尿素厂家火运紧张,致使市场尿素外发量偏少,山东、河北、山西、江苏等地部分尿素厂家再次上调报价,其它地区尿素报价以稳为主。山东地区主流出厂报价涨10-20元/吨至1260-1280元/吨,成交略低;河北地区主流出厂报价涨10-20元/吨至1260-1290元/吨;河南地区主流出厂报价涨后暂稳在1280-1300元/吨;山西地区主流出厂报价涨50-70元/吨至1220-1250元/吨,受内蒙地区库存较大的影响,外发情况一般。

后市预测

总体来看,本周尿素市场受煤炭价格持续上涨的影响,呈现出局部地区工厂补涨价格,但整体价格走势企稳。预计国内尿素市场仍有陆续补涨操作,成本压力下使得厂家挺价心态坚决,加之开工率回升缓慢,多数厂家待发订单尚可,但整体需求淡季,新单成交情况相当一般,调涨观望为主,多数抱以静观其变,随行就市心态。

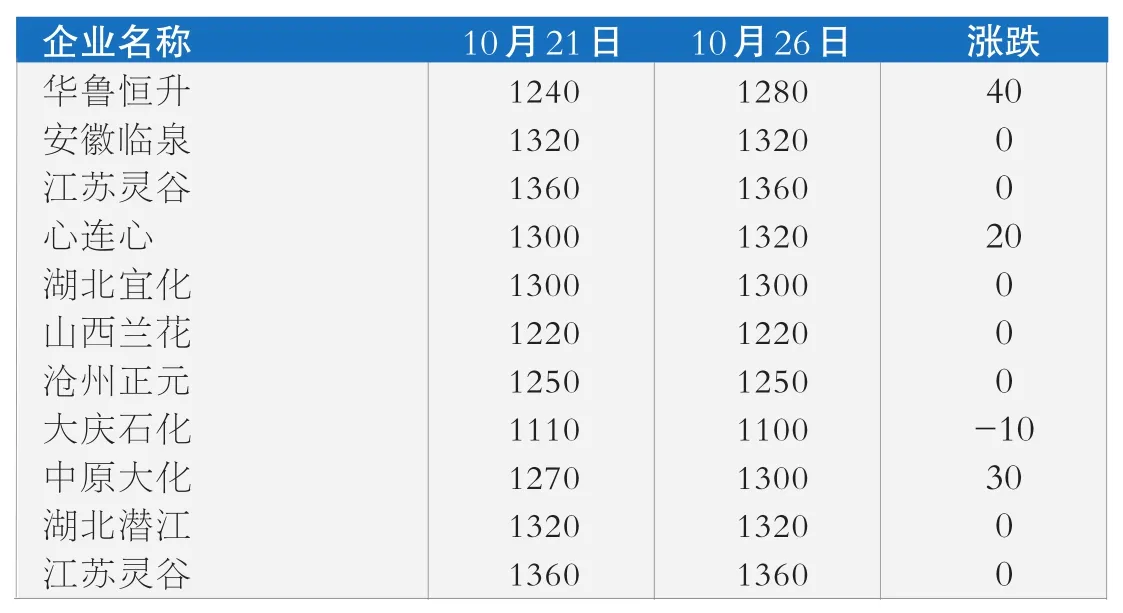

国内部分尿素厂家出厂价(单位:元/吨)

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

房地产导刊(2022年4期)2022-04-19

房地产导刊(2020年10期)2020-11-16

中国化肥信息(2020年7期)2020-03-19

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23

中国化肥信息(2014年37期)2014-02-27

中国化肥信息(2014年37期)2014-02-27

中国化肥信息(2014年37期)2014-02-27