定向增发项目收益率影响因子及机理研究

——来自我国上市公司的经验证据

2016-11-21 06:53

证券市场导报 2016年12期

(南京大学工程管理学院,江苏 南京 210093)

引言

定向增发,在海外市场又被称为“私募”,是指上市公司向符合条件的特定投资对象以非公开形式发行股份(赵玉芳,余志勇等2011)[25],有别于公开增发股份。定向增发项目不断受到上市公司和投资者的青睐,目前已成为我国上市公司股权再融资的主要方式之一。一方面,定向增发发行费用低,增发价格灵活,是上市公司实现扩张和集团整体上市的有效途径,备受上市公司关注;另一方面,投资定向增发的新股门槛越来越低,却仍可获得一定的超额收益,投资者参与热情高(吴萍,2014)[19]。2015年定增市场募集资金总金额达12466亿元,延续81.81%的同比高增长态势,合计发行家数为827家。其中一年期项目募集资金合计3674亿元(242家),占比29.47%;三年期项目募集资金合计8792亿元(479家),占比70.53%[11]。

我国定向增发项目具有参与门槛高1、折价发行2、特定发行对象3和锁定期限制4等特点。上市公司在进行重大资产重组前,应当对有关计划、方案或者相关事项的现状以及相关进展情况和风险因素等给予公告,并按照有关信息披露规则办理相关事宜。因此,上市公司需要经过董事会公布预案、股东大会审议通过、证监会发审委审核并核准、增发上市公告、增发股份解禁等流程才可完成定向增发新股。定向增发新股的目的主要有项目融资、实际控制人资产注入、融资收购其他资产、集团公司整体上市、公司间资产置换重组、壳资源重组、补充流动资金、配套融资和引入战略投资者等。目前已实施的定增项目主面向机构投资者、境外机构投资者、大股东、大股东关联方、换股公司股东、境内自然人、境外自然人等,其中,机构投资者是与上市公司非直接关系的投资者参与定增项目的有效途径。然而,投资定向增发项目并非没有信息壁垒,也不是所有定增项目都会获得稳定的收益,不同层面的因素都会影响投资项目的收益。由于锁定期的存在,增加了投资者持股风险,这种风险极有可能作用于定增价格。随着中国金融市场改革的不断深入,投资准入条件的不断变动,投资类型和风格的不断转换,如何判断投资机会以及怎样部署投资策略已成为业界和学术界的研究重点。

本文基于定增的预案类、财务类和市场类三个维度,构建定向增发项目收益率影响因子的指标体系,研究我国定增项目在不同情境下收益率的影响机理。相比于已有文献,本文贡献在于从预案条款、财务状况和市场情绪三个维度构建了较为全面的影响因子体系,针对定向增发的不同情境筛选有效因子诠释定增的收益机理,展开理论与实证相结合的分析。有助于全面揭示中国市场上市公司定向增发新股融资与投资者财富效应的关系,为监管部门更好地制定融资监管政策提供理论依据,为上市公司和承销商在定向增发新股时合理确定定增价格提供新的启示,同时为投资者进行科学的投资决策提供指导性的建议。

文献回顾与研究假设

一、基础理论与文献回顾

随着中国金融市场股权分置与再融资等制度的不断完善,定向增发收益的归因之谜研究更成为近几年金融领域学者们关注和研究的热点,其相关研究的立论基础是市场有效性理论(Malkiel and Fama, 1970)[6],将增发价格的定价与二级市场股票价格的差额视作定增折扣,并结合投资者情绪来考察定向增发项目的影响机理。定向增发的收益主要来自与定增折扣、个股成长、市场涨跌等方面,相关研究也主要从这三方面展开。

定向增发新股时,一般会存在增发价格相对当时的市场价格存在较高的折价现象,即“折价发行”(Hertzel and Smith, 1993; Wruck, 1989; Barclay et al., 2007)[4][10][5]。折价发行的理论依据主要有:(1)信息不对称假说。定增折价与企业价值的信息不对称理论相关,上市公司对投资者在参与认购过程中为收集企业价值和资金流向等核心信息形成的成本而制定的补偿机制(Hertzel and Smith,1993; Thomas and Paolo, 1999; 章卫东,2008;曾劲松,2009)[4] [9] [27] [24]。(2)监控假说。上市公司在通过向特定对象增发新股使得公司股权结构发生变化,加强了外界对公司的监督,折价用于补偿投资者的监督成本(Wruck,1989; Molin, 1996; 章卫东,2007)[10][3][26]。(3)管理层防御假说。管理层通常选择消极的投资者为定增对象以达到减少股东对公司经营管理的干预的目的,从而已折价实现对盟友“消极管理”的补偿(Barclay et al., 2007)[5]。(4)流动性缺失补偿假说。由于禁售期造成定增新股无法及时流动,需要在发行初期就予以一定折价补偿潜在的风险(Silber and William, 1991)[8]。另外,研究发现不同认购对象的增发折价存在差异性(Myers and Majluf, 1984)[7],只有大股东参与的定向增发项目折价最高,只有机构投资者参与的最低,大股东和机构投资者都有参与的项目居中(李刚,2014; 郑琦,2008)[13][28]。

定向增发项目与公司的财务有显著性影响,因其可以改善财务状况、提升资产质量和增强盈利能力,甚至可以帮助集团公司实现整体上市和发展壮大(俞静,徐斌,2009)[23]。研究发现,股本规模、历史财务状况和预计发展能力等都会影响定增折价(孟庆强,侯忠磊,2013)[15],增发规模越大(魏立江,纳超洪,2008)[18]、利润增长率越高(叶红雨,曾芒,2006)[22]、大股东认购比例越高(王莉婕,马妍妍,2014)[16],其定增折扣越多,相应地二级市场股票的超额收益越大。大股东和机构投资者参与认购对公司长期绩效起到了显著的正向作用,说明其在定向增发中发挥了很好的监督职能(HertzelandLinck et al, 2006)[2]。

定向增发项目的公告日效应与项目的类型有关,尤其是以项目融资为目的的定增会在市场周期中随着市场情绪的波动而变动(汪超,2011)[17]。定向增发项目的折价发行是相对于二级市场而言的,因二级市场的非有效性,使得其定价极易受到投资者情绪的影响(谢赤,欧辉生等,2010)[20]。不同市场周期下定增的折价情况也不尽相同,投资者情绪是推高定增折扣的主要原因(徐斌,俞静,2010)[21]。一般来说,牛市阶段上市公司发布的定增项目存在较高折价;熊市阶段上市公司发布的定增项目折扣较低(何丽梅,2010;卢闯,李志华,2011)[12][14]。

综上,国内外定向增发影响因子的相关研究,重点关注于预案类、财务类或情绪类的个别因子,却很少综合考虑这三个维度的因子对定向增发收益率的影响,过多关注因子内部而没有充分考虑因子关联和相互作用。因此,有必要从预案类、财务类和情绪类三个维度综合来分析定向增发项目收益率的影响因子及其机理。本文以机构投资者可参与的定向增发项目为切入点,构建影响因子指标体系并探讨不同情境下的有效影响因子,给出中国金融市场的证据,这也是本文的贡献所在。

二、研究假设

预案类条款反映了上市公司对自身发展的良好预期和投资者的合理补偿。增发比例展现的是增发股票数与流通股之间的比例,当增发比例较大时,则项目未来收益对公司资产价值的影响越大,未来不确定性风险也越高。上市公司为了对投资者进行风险补偿,则需要将定增折扣进一步下调。由于定向增发项目的利益最大化是一个长期且持续的过程,锁定期的长短决定了上市公司对长期绩效的重视程度,从这个角度出发我们认为锁定期越长,越有助于提高上市公司的长期业绩,进而提升投资者的收益。项目融资是定向增发募集资金的主要目的,上市公司提供的定增折扣相对较低,不易引起投资者的特殊关注。而上市公司发行另类小众融资目的的定增项目时,只有提供更多的折扣才会吸引投资者关注,相应地,这类股票在长期表现中也相对较好。因此,本文提出以下假设:

假设1:增发比例和锁定期对不同情境下的定向增发项目存在正向相关关系;项目融资对不同情境下的定向增发项目存在反向相关关系。

财务状况反映了上市公司自身发展的潜力和良好收益的基础。近期超额收益反映了定增股票在公告日前的涨跌幅情况,间接反映了上市公司信息披露情况。当近期超额收益越大,表明定增项目的内部信息提前泄漏越多且是有助于投资者的利好消息。账面市值比是衡量上市公司信息不对称的一个重要指标,反映了公司价值估值的难易程度。当账面市值比值越大,表明公司价值中无形资产比例越低,公司价值估值越容易,估值期间花费的成本也就越少。因此,本文提出以下假设:

假设2:近期超额收益对不同情境下的定向增发项目存在正向相关关系;账面市值比对不同情境下的定向增发项目存在反向相关关系。

市场情绪反映了当前市场大环境中的投资者情绪,是定向增发项目赖以生存的沃土。大量研究发现,市场情绪与定向增发收益有显著关系。根据卢闯和李志华(2011)[14]的研究,当市场情绪乐观时,公司的估值会偏高,定向增发折价越大;反之,市场情绪越悲观,定向增发折价越小。因此,本文提出以下假设:

假设3:积极市场情绪对不同情境下的定向增发项目收益率存在正向相关关系;消极市场情绪对不同情境下的定向增发项目收益率存在反向相关关系。

研究设计

一、数据来源及样本选取

本文以证监会颁布《上市公司证券发行管理办法》为起始点,从Wind数据库中选取在2006年1月1日~2015年10月31日内上市公司完成定向增发公告的股票数据,主要包括股票代码、股票名称、预案公告日、增发公告日、限售股份解禁日、实际募资总额、定向增发目的、大股东认购比例、增发股数、增发价格、增发公告日收盘价、解禁日收盘价、增发公告日前30日前复权收盘价、增发公告日后下一日流通股数、增发公告日后前一日总股本数、增发公告日前一日总市值、增发公告日前 30 天区间换手率(基准:自由流通股本)、增发公告日前一日的市盈率、预案公告日之前最近一期年报中每股盈余、预案公告日之前最近一期年报中净资产收益率、预案公告日之前最近一期年报中净资产收益率账面市值比,同时采集增发公告日前30日的沪深300指数累计收益率、增发公告日前一日沪深300指数的市盈率等信息。共得到2151条上市公司定向增发项目数据,其中沪市893条,深市1007条,创业板251条。本文主要考察的是机构投资者,锁定禁售期主要考察为自发行日起1年或3年的情况。

由于本文的数据是从Wind数据库中导出的,其中包含一些缺失和无效的数据,同时本文要考察定向增发的不同阶段收益率情况,因此需要对数据进行清洗和筛选,主要步骤如下:(1)剔除截至到2015年10月31日还未完成定向增发股解禁或无解禁日的定增项目数据;(2)剔除解禁期异常,即非1年或3年的定增项目数据;(3)剔除仅针对大股东、大股东关联方、换股公司股东、境内自然人、境外投资人和境外机构投资者进行定增的定增项目数据;(4)对异常数据进行修正补全处理。经过以上数据清洗后的定向增发项目是机构投资者5可参与的,共有950条股票数据,其中沪市455条,深市448条,创业板47条。另外,本研究中使用MATLAB2016a软件实现。

二、研究目标变量

本文将从两个阶段建立四个变量综合考察定向增发项目收益率情况,分别为公告日折溢价、禁售期收益率、综合收益率和超额收益率。

公告日折溢价为定向增发发行日收盘价(不复权)相对预案中定向增发价格的收益:

禁售期收益率为自发行日至解禁日二级市场收益情况:

综合公告日折溢价和禁售期收益率可以得到定向增发在预案期和禁售期的综合收益率情况:

而超额收益率为投资者投资定向增发项目获得超过同时期市场的收益情况。若市场取沪深300指数为例时,超额收益率为综合收益率与同时期沪深300指数收益率Rm的差值:

三、定向增发影响因子体系的构建

基于已有研究和相关分析,本文将从预案类、财务类和市场类三个维度出发构建定向增发收益率的影响因子体系。其中,预案类因子包括定增规模和定增类型两大影响因素,反映了上市公司对定增项目的预期;财务类因子包括公司规模、个股表现和盈利能力三大影响因素,反映了上市公司的发展潜力;市场类因子包括市场行情和市场表现两大影响因素,反映了定向增发项目所处的市场环境。因此,本文构建的定向增发项目影响因子指标体系及其计算公式如表1所示。

表1 定向增发影响因子分级统计表

四、计量模型的设计

为检验不同情境下定向增发项目收益率的有效影响因子,本文分别将不同情境下的收益率(Ri,i=1, 2, 3, 4)设为被解释变量,以影响因子指标体系(S代表预案条款类因子Statement、F代表财务状况类因子Finance及M代表市场情绪类因子Market)为解释变量构建多元线性回归模型:

其中:当i=1, 2, 3, 4时,Ri分别表示R1,R2,Rtotal,Rex;而S=[S11,S12,S13,S21,S22],F=[F11,F12,F21,F22,F23,F31,F32,F33],M=[M11,M12,M21,M22];ε表示随机扰动项。

实证结果及分析

一、描述性统计

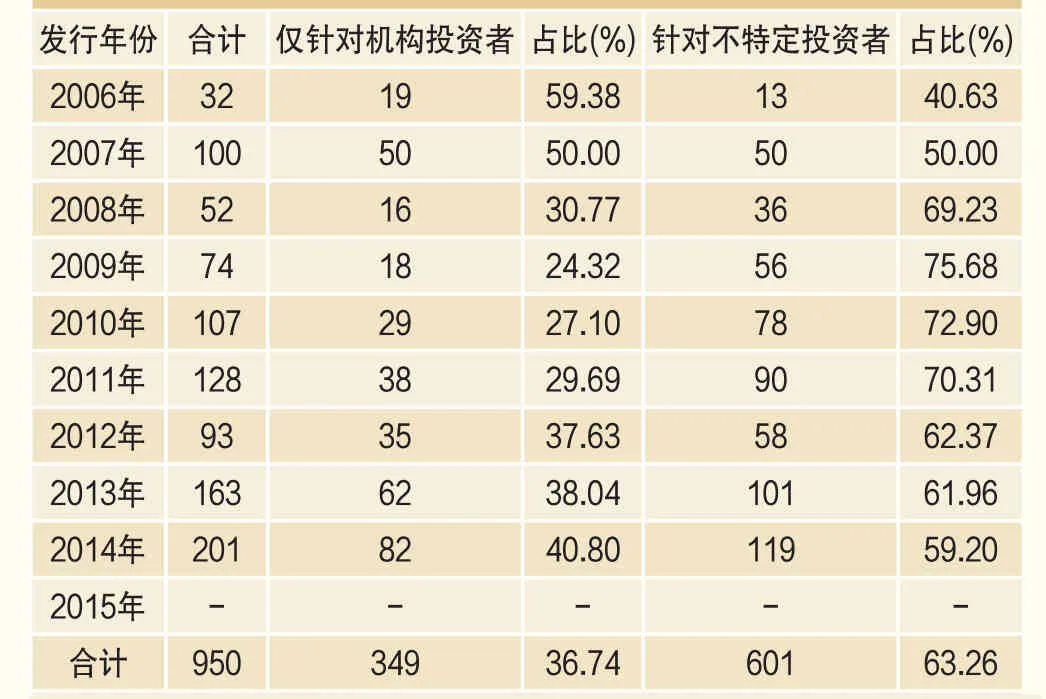

为了描述近年来发行对象的变化情况,表2列出了定向增发对象变量的统计表。整体上,仅针对机构投资者和针对不特定投资者7的定向增发项目基本上是逐年增加的,可见随着国家政策的激励,定向增发项目已成为越来越多上市公司再融资的重要手段。同时,同期内,不特定投资者参与的定向增发项目比仅针对机构投资者参与的相对较多;截至到目前,针对不特定投资者的定向增发项目占63.26%,而仅针对机构投资者的占36.74%,表明上市公司更倾向于多元化的股东。

研究变量的描述性统计结果如表3所示。样本中被解释变量的公告日折溢价、禁售期收益率、综合收益率和超额收益率值相差较大,说明选取的样本水平不一,变动范围较广,研究样本具有代表性。均值和偏度均大于0表明收益是右偏的,且大多数定向增发项目是可以获得较高的收益的。募集规模的偏度为0.59,峰度为3左右,表明市场的募集规模近似服从正态分布,募集规模在2.12附近波动。增发比例平均值为61%,而峰值高达128.6,说明增发比例存在尖峰厚尾现象,个别上市公司的增发比例处于极端值区域。大股东认购比例的中位数为0%而均值为9.06%,表明绝大多数定向增发项目大股东均没有参与,而个别项目的大股东认购比例较高,拉升了整个样本的平均值。总股本与总市值的偏度在1左右,使其呈现右偏的态势。近期超额收益率的均值为3%且偏度大于0,表明在实施定增之前,上市公司的股价大多数都在上涨。区间换手率基本维持在100%以内,表明前一个月股票买卖较为频繁。市盈率的峰值达到110.22,表明个股的市盈率存在明显的尖峰,数据较为集中。每股盈余均值和中位数较为相近,表明每股盈余较为集中且近似对称分布。而净资产收益率因个别项目的值较小,而使得数据偏差较大,其实绝大多数还主要集中在-100~+100之间。而账面市值比的均值和中位数相近,表明账面市值比绝大多数都是为正的,且呈现明显右偏的分布。市场涨幅的均值和中位数均在0%附近,而偏度为0.55,说明市场涨幅呈现略右偏的正态分布。而大盘市盈率的最小值为8.18,而其中位数明显小于均值,表明数据是极右偏的且绝大多数项目对应的大盘市盈率都较低。

表2 定向增发对象变量统计表

表3 研究变量描述性统计表

表4 研究变量中虚拟变量的描述性统计表

所选样本中,92.84%的定向增发项目的禁售锁定期为1年,表明上市公司更青睐发行1年期的定向增发项目;超过60%的上市公司融资目的为项目融资,因其能快速筹集公司所需资金以支持大力发展的项目,改善公司财务结构,投资人也可获得稳定的长期收益。而在发行时期的选择上,31.68%的公司为牛市发行,17.26%的公司为熊市,差别较小,认为控制的可能性较低,因预案公告日和实际的发行日之间存在较长的时间差,而市场可能在此期间内已发生重大变化。

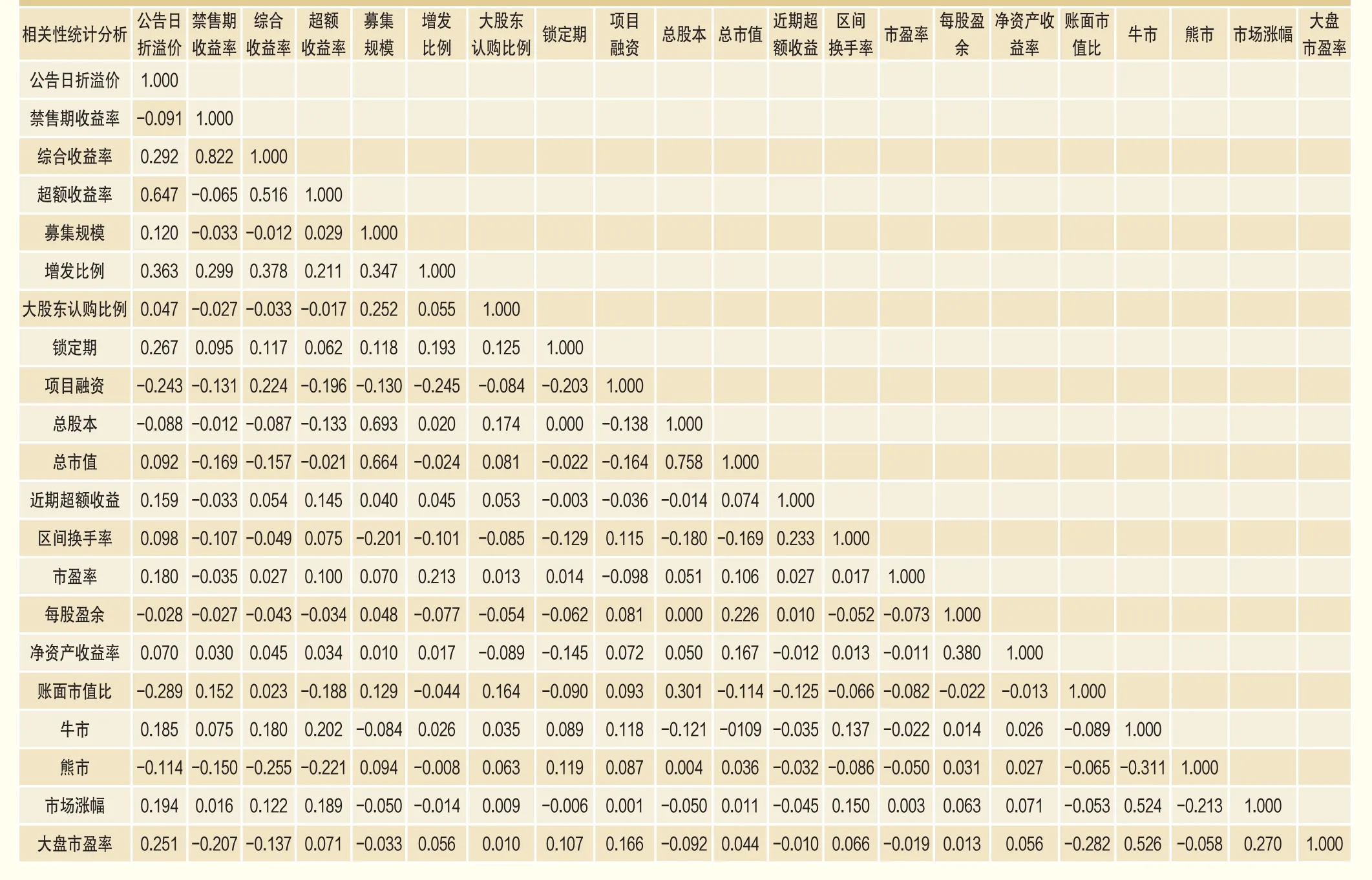

由表5可知,在被解释变量间的相关性分析中,综合收益率与禁售期收益率的相关系数较高为0.822,超额收益率与公告日折溢价和综合收益率的相关系数较高为0.647和0.516,表明被解释变量间存在较强的正相关性。在被解释变量与解释变量的相关性分析中,增发比例、锁定期、净资产收益率越大对定向增发项目可以产生明显的正向收益,而总股本越小越容易获取正向的收益。另外,发布定向增发项目时市场所处的牛熊以及市场涨跌幅都存在显著的影响,此符合市场现实情形。

二、回归结果分析

为进一步研究不同情境下定向增发项目收益率与影响因子指标体系中各因子间的定量关系,本节采用多元线性回归模型进行分析。

由表6回归结果分析可知:本文构建的影响因子指标对不同情境下定向增发项目收益率均有显著的影响。模型1-4的F检验值分别为32.6153、20.1549、27.9825、14.6390,明显大于统计的临界值,说明模型的解释变量与被解释变量间存在线性关系。同时,线性回归的调整拟合优度分别为0.3616、0.2555、0.3259、0.1963,进一步验证了影响因子指标体系的有效性以及模型的可行性。具体的,增发比例、锁定期、近期超额收益、净资产收益率指标与四个模型被解释变量的回归系数均大于0,且除个别不显著的外对应T检验值均大于2,拒绝原假设,说明两者之间存在显著的正相关关系。而项目融资、熊市指标对四个模型的被解释变量均小于0,且除个别不显著外对应T检验值均小于-2,拒绝原假设,说明两者之间存在显著的负相关关系。账面市值比对模型1和模型4的回归系数分别为-0.2479和-0.3856,对应的T检验值分别为-2.2866和-2.3928,均小于-2,拒绝原假设,说明两者存在显著负相关关系,而其与模型2-3的显著性水平较低。相反,市场涨幅与账面市值比有着反向的结论。募集规模对模型2和模型3的被解释变量回归系数为-0.2440和-0.1194,且都通过了10%显著性检验,说明募集规模对禁售期收益率和综合收益率存在一定的负相关关系,而其对模型4的回归系数为0.1246,通过了1%的显著性检验,表明募集规模对超额收益率存在显著的正相关关系。牛市指标对模型2-4的被解释变量的回归系数分别为0.6160、0.8776、0.2617,对应的T检验值都大于2,说明其对模型2-4存在显著的正向影响。大盘市盈率指标除模型1外,对其他3个模型均存在不同显著性的负相关关系。总股本指标对模型1、模型2和模型4存在显著关系,而总市值指标对模型1-3也存在不同显著性水平的相关关系。另外,每股盈余指标对模型1和模型4存在较弱的显著性,大股东认购比例指标对四个模型的被解释变量均不显著。

表5 研究变量相关性分析表

表6 不同情境下收益率影响因子的线性回归模型回归估计

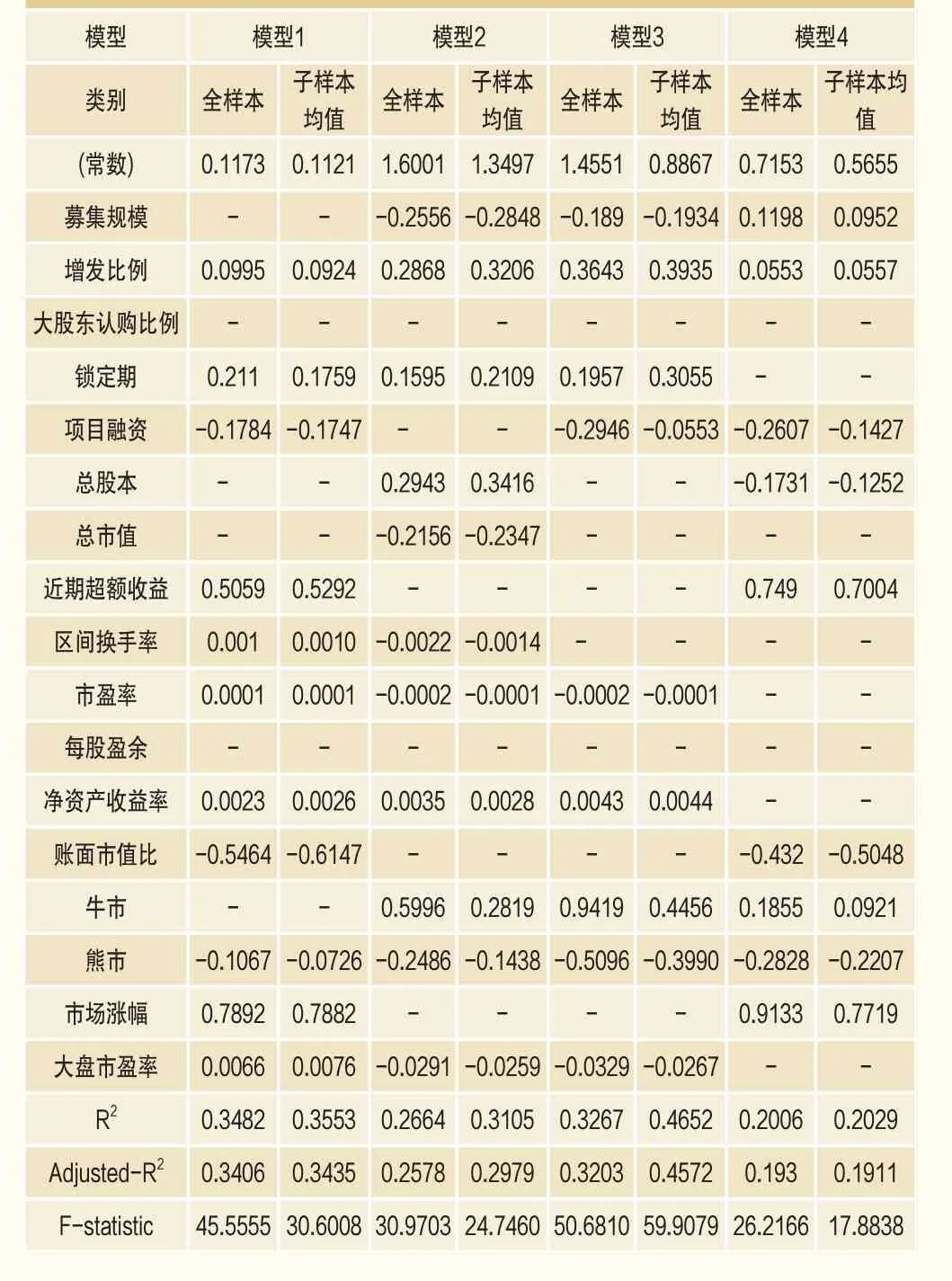

由表6可以发现,回归模型中存在个别不显著的解释变量,如牛市指标对仅对模型1不显著,大股东认购比例指标对模型1-4均不显著,总市值和每股盈余指标对模型1-4存在不同水平的显著,因此可以通过逐步回归删除各模型中的无关变量,降低不显著变量的干扰,提高定向增发项目收益率影响因子参数估计的显著性。模型1-4的逐步回归结果如表7。

表7 不同情境下收益率影响因子的逐步回归模型回归估计

由表7逐步回归结果分析可知:本文构建的影响因子对不同情境下定向增发项目收益率依旧存在显著影响,且影响因子的显著性明显提高。模型1-4的F检验值分别为45.5555、30.9703、50.6810、26.2166,明显大于相应统计上的临界值,说明现有的解释变量与被解释变量间存在线性关系。同时,与表6中线性回归的F检验值相比,有明显提高,表明此时模型对应的指标体系更能解释不同情境下定向增发项目的收益率。从指标的显著性可以发现,所有模型对应的影响因子都至少在5%的显著性水平下显著,进一步验证了表7中剩余影响因子的有效性以及增强了影响因子的解释性。另外,大股东认购比例和每股盈余指标均没有通过四个模型的显著性检验。在模型1中有11个影响因子是显著的,其中,增发比例、锁定期、近期超额收益率、区间换手率、市盈率、净资产收益率、市场涨幅、大盘市盈率指标与公告日折溢价的回归系数分别为0.0995、0.2110、0.5059、0.0010、0.0001、0.0023、0.7892、0.0066,且在1%的显著性水平下都是显著的,说明两者间均存在显著的正相关关系;而项目融资、账面市值比、熊市指标与公告日折溢价的回归系数分别为-0.1784、-0.5464、-0.1067,也在1%的显著性水平下都是显著的,说明两者间均存在显著的负相关关系。在模型2中有11个影响因子是显著的,其中,增发比例、锁定期、总股本、净资产收益率、牛市指标与禁售期收益率的回归系数分别为0.2868、0.1595、0.2943、0.0035、0.5996,且在5%的显著性水平下都是显著的,说明两者间均存在明显的正相关关系;而募集规模、总市值、区间换手率、市盈率、熊市指标与禁售期收益率的回归系数分别为-0.2556、-0.2156、-0.0022、-0.0002、-0.2486,且在1%的显著性水平下都是显著的,说明两者间均存在显著的负相关关系。在模型3中有9个影响因子是显著的,其中,增发比例、锁定期、净资产收益率、牛市指标与综合收益率的回归系数分别为0.3643、0.1957、0.0043、0.9419,在1%的显著性水平下都是显著的,说明两者间均存在显著的正相关关系;而募集规模、项目融资、市盈率、熊市、大盘市盈率与综合收益率的回归系数分别为-0.1890、-0.2946、-0.0002、-0.5096、-0.0329,且在5%的显著性水平下都是显著的,说明两者间均存在明显的负相关关系。在模型4中有9个影响因子是显著的,其中,募集规模、增发比例、近期超额收益、牛市、市场涨幅指标与超额收益率的回归系数分别为0.1198、0.0553、0.749、0.1855、0.9133,在5%的显著性水平下都是显著的,说明两者存在明显的正相关关系;而项目融资、总股本、账面市值比、熊市指标与超额收益率的回归系数分别为-0.2607、-0.1731、-0.432、-0.2828,且在1%的显著性水平下都是显著的,说明两者间均存在显著的负相关关系。

同时,从影响因子指标的角度分析可以发现,增发比例指标对四个模型均存在显著的正向影响,定增比例越高,表明上市公司越重视本次定向增发项目,越有助于投资者获取更高的收益。锁定期对四个模型均存在显著的正向影响,锁定期越长,不仅有利于上市公司的长期战略发展布局,也为投资者获得高收益提供了可能。而定向增发的目的用于项目融资并不被市场所看好,反而是小众化的融资目的更受青睐。近期超额收益率指标对公告日折溢价和超额收益率存在显著正向影响,表明定增票的高溢价可能存在信息的提前泄漏,使得股价上涨。净资产收益率反映了自由资本获得净收益的能力,其与定向增发的收益成显著的正相关关系,净资产收益率越大,定向增发项目也同时可以获得更高的投资回报。账面市值比指标与定向增发项目收益率成显著负相关关系,账面市值比越小,反而更可以获得高收益,这与Fama-French三因素模型(Famaand French, 1992)[1]中的结论相反。定向增发项目前市场的行情越好(牛市、市场涨幅),越有利于增强投资者对项目的信心,提升投资的收益;反之(熊市),结论则相反。

三、稳健性检验

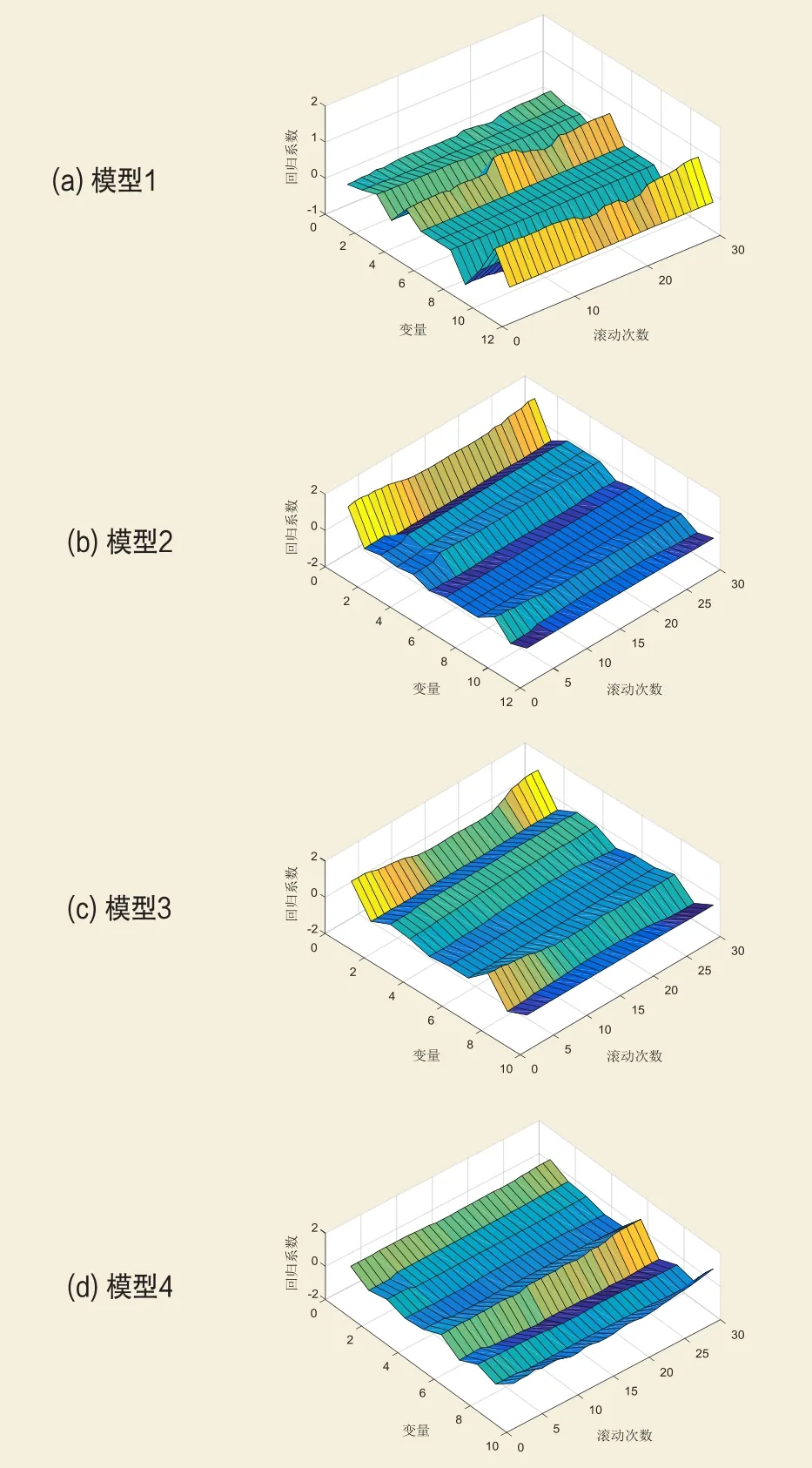

为进一步检验结论的有效性,本文将以1个月为步长、72个月长度的滑动窗滚动采集子样本进行多元线性回归,共得到29个子样本,各子样本变量的回归系数如图1所示。可以看到,针对同一变量,不同子样本下得到的回归系数变化不大,展现了回归结果较强的稳定性。同时,在表8中计算了所有子样本回归系数的均值,与全样本回归系数对比可以发现,稳健性回归模型结果中主要研究变量无明显差异,表明研究结论的普适性与可靠性。

研究结论及展望

图1 子样本线性回归变量系数曲面图

表8 不同情境下稳健性回归模型结果对比表

本文在通过对已有文献梳理的基础上,构建了定向增发项目收益率影响因子指标体系,探究定向增发项目在不同情境下(公告日、禁售期以及全时期)的影响机理。研究发现,在预案条款方面,增发比例越高和锁定期越长,越有利于增强投资者信息,定向增发项目收益率显著提升;在财务状况方面,在公告日前30个交易日定增股票表现越好,其公告日折溢价和禁售期超额收益率越高,可能是涉及内部信息的提前泄露,另外,定增票的账面市值比指标与收益成反向相关关系;在市场情绪方面,定增公告前市场行情越好,越有利于提升定向增发项目的收益。同时,研究结果具有较强的稳健性。从以上结论可知,随着中国金融市场再融资政策的不断完善以及投资者对定向增发项目的持续关注,定向增发项目的运行机制已有规律可寻。对定向增发项目收益的归因分析,为监管者制定融资监管政策,为上市公司和承销商确定合理定增价格以及为投资者进行科学投资决策提供了借鉴和方向。当然,本文还存在一定的局限性。一方面,由于知识储备和数据收集等因素的限制,本文构建的定向增发收益率影响因子体系无法囊括所有因子,可能仍有一些有效因子未被采纳;另一方面,本文仅研究了影响因子指标与定向增发项目收益的线性关系,未能细致考察非线性条件下的关系。这些将在后续的研究中展开进一步的深入探讨。

注释

1.对于定向增发的一级市场来说,项目的资金要求较高,一般需要几千万或者上亿元。另外,其发行对象不超过10人,平均每位投资者高投资比例的概率较高。

2.定向增发的发行价格的发行价格不低于定价基准日前20个交易日股票均价的百分之九十。截至2015年10月31日,99.95%的定向增发实施价格是基准价格的90%及以上,鲜有提价低于基准价90%以下。

3.我们统计了自2006年1月1日-2015年10月31日A股市场上市公司进行的定向增发项目,并对其投资者类型进行分类。结果显示,在所有2151条定向增发项目中,1585例有机构投资者进行参与,占比73.69%,为最高频投资者;大股东有821例,占比38.17%,位列第二;第三位境内自然人760例,占比35.33%。可见,机构投资者是定向增发市场的投资主力。

4.根据《上市公司证券发行管理办法》第三十八条(二):定向增发要求上市股份流通自定向增发发行的股份发行结束之日起,12个月内不得转让;定向增发结束后的成为控股股东、实际控制人及其控制的企业认购的股份,36个月内不得转让。根据Wind资讯统计,72.66%的定向增发的上市公司股票禁售期在1-3年,26.22%的上市公司股票禁售期为3年以上,相较于IPO来说周期较短。

5.此处机构投资者特指境内机构投资者,下文如不特别说明,机构投资者均指境内机构投资者。由上面分析可以发现,境内机构投资者是参与上市公司的主体,其也是与上市公司无直接关系的投资者参与上市公司定增项目的主要途径,目前机构投资者已参与了73.69%的定向增发项目。

6.[x]表示对x进行四舍五入取整。

7.仅针对机构投资者表示仅面向机构投资者发行的定向增发项目;针对不特定投资者表示面向机构投资者的同时,也面向其他投资者(包括境外机构投资者、大股东、大股东关联方、换股公司股东、境内自然人或境外自然人等一者以上)的定向增发项目。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

小型微型计算机系统(2019年4期)2019-05-05

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

运动(2016年7期)2016-12-01