基于P2P的我国互联网金融发展模式研究

2016-11-19 08:04汪彦燕董春丽

经济研究导刊 2016年27期

汪彦燕,董春丽

(滁州学院数学与金融学院,安徽 滁州 239000)

基于P2P的我国互联网金融发展模式研究

汪彦燕,董春丽

(滁州学院数学与金融学院,安徽 滁州 239000)

随着互联网技术的快速发展和普及,互联网金融以多种形式在我国迅速成长扩散,其中P2P网络借贷平台备受关注。P2P以简便快捷的方式为资金缺乏者提供融资服务,为资金充裕者提供理财渠道。近年来,随着P2P网络平台急剧增加和模式分化,平台的风险加大。通过研究P2P网络借贷平台的发展模式,探讨其中最关键的信用评价模型的建立,并据此提出一个小型低风险的蜂窝式网络平台的构建设想,最后针对我国P2P网络平台的发展提出相应的政策建议。

P2P网贷平台;信誉评估;蜂窝式网络平台

P2P网络借贷由线下点对点的小额借贷发展而来,随着互联网技术的快速发展,P2P小额借贷从原来单一的线下模式转变为线下线上并行,成为向其他人提供直接借贷的互联网借贷金融平台。P2P网络借贷平台以其跨空间的便捷和高效赢得了很多资金需求者的青睐,以其远高于银行利息和银行理财产品的收益吸引了投资者的高度关注和加入。随着P2P网络借贷平台的迅速发展,平台中存在的各种问题也开始不断暴露出来,在监管层监管逐渐到位的情况下,如何构建一个信誉较好、风险更低的网络平台成为亟待解决的问题。

一、我国P2P网络借贷平台的种类

国内的P2P平台在发展中也衍生出了多种不同的业务类型,根据其信用模式的不同,主要可以分为以下四类:

(一)纯P2P借贷平台模式

纯P2P借贷第三方平台,平台独立于资金借贷者和资金需求方,只从事信息的发布和交易双方的撮合,通过与第三方支付平台的合作,管理和处理所有与用户相关的资金。借款人自行决定贷款利率,贷款人自行承担风险。平台不提供任何的担保服务,目前只有拍拍贷等开办较早的平台属于这一类型。

(二)P2P借贷平台加担保增信模式

由于我国不存在完全的个人征信平台,加上互联网这种借贷形式给投资者带来的不安全性考虑,目前在激烈的竞争下大多数P2P平台以各种形式保障投资者资金安全,并提供事实上的对投资者的资金担保和对借贷者的信用增信。

(三)P2P借贷平台加债权转让模式

P2P借贷平台资金来源有限,投资者资金的投资期限一般较短,为满足投资者的流动性需求和借款人的借贷期限匹配度,大部分P2P平台提供事实上的债权转让服务,即放贷人以贷款人未偿还贷款本息作为质押而在平台上进行再融资。

(四)线上平台加线下网点模式

由于互联网平台的无实体特征给投资者带来极大的不确定性,大部分的P2P借贷平台都采用了线上平台和线下网点相结合的模式,线上部分成为一个宣传和资金转账的平台,具体的投融资业务都是通过线下的网点机构办理。

二、当前P2P平台存在的问题

经过七年多时间的探索发展和近年的快速增长,我国P2P网贷已经粗具规模,多种平台竞相发展,各种创新层出不穷,越来越多的问题也开始出现。本文把P2P网贷平台的问题归结了两个方面:

(一)外部法律约束的问题

目前,尚无明确的法律针对互联网金融进行针对性的监管和约束,部分P2P平台经营的合法性仍存在较大的疑问。P2P平台长期处于监管空白,没有明确的行业标准,没有明确的监管部门,行业自律组织约束力有限。

(二)P2P平台自身对风险控制的问题

P2P平台信贷业务在互联网金融迅速发展时异地崛起,从事与影子银行相似的业务,但却没有像银行一样管控风险的能力。虽然很多P2P平台都采取了分散投资、线下审核等措施,但平台的风险仍然难以有效管控,平台负责人跑路事件经常发生。

P2P信贷风险除了存在技术原因外,其他都是由于贷款人信息不完备导致的信用风险。而央行的个人和企业征信系统是传统金融授信或放贷的重要依据,解决互联网金融时代贷款人的信用问题最好的依据是大数据所带来的较为准确的信用评定,由此一个新的个人的征信系统或信用评价体系就成了解决问题的关键。

三、信用评价模型

大部分P2P平台的注意集中点都放在贷款人还款保障度上,通过线下严格的审查来保障贷款人的可信度,但这些只是传统线下借贷借助于网络平台的一种新形式的借贷,并无本质上的创新。符合严格意义的P2P网络借贷平台应该有一套严格的信用评价指标和体系,阿里巴巴通过客户购买的物品种类、价格、频率等指标构建客户的信用等级并据此对客户的信用度进行评价。本文借鉴于此,试图构建一种可以降低平台风险的信用评价的模型。

(一)直接的信任度计算

构造评价因素集:在如今的P2P电子商务中,每个参与交易的节点都具有多种属性,如交易次数、交易金额、商品种类数以及是否按时还贷等各种信息。把所有的属性共同构成一个评价因素集,可定义为p=(p1,p2,…,pn),p中属性向量的多少可以根据评价需要进行增减。

构造评判集:设q=(q1,q2,q3,q4,q5)为评判集,其中q1、q2、q3、q4、q5分别表示不信任、轻微信任、基本信任、非常信任、完全信任。

建立权重集:由于评价因素集中各因素的重要程度不同,所以每个因素根据对信用评价的重要程度不同而赋予不同的权重。令权重集为w=(w1,w2,…,wn),其中。

通过模糊综合评判,可得出直接信任向量,设直接信任向量为DT(w,r),则:

式中,“°”表示模糊算子,采用了加权平均算子进行模糊运算,即得到的结果仅是一个评价向量,为了得到具体的信任度,还需要对评价结果进行量化,以便得到直接的信任度。设等级量化向量L=(l1,l2,l3,l4,l5),则直接信任度为:

(二)推荐的信任度的计算

问题分析:若要去评价源节点的信用度则应建立在推荐节点的基础上去评估。首先,把推荐节点对源节点的信用向量用直接信用度计算方法算出来后再计算出推荐节点对目标节点的推荐系数,最后两者的乘积则就模糊表示了目标节点对源节点的信用评估。

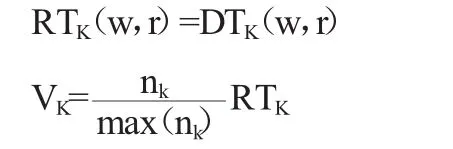

首先,确定各个推荐节点与源节点之间的推荐信任向量以及目标节点和各个推荐节点的推荐系数。用RTK(w,r)表示第k个推荐节点与源节点构成的交易路径的推荐信任向量;w表示对每个评价集因素赋予不同的权重。则RTK(w,r)和VK的计算公式如下:

其中,RTK(w,r)表示第k个推荐节点对源节点的直接信任向量;nk表示推荐节点与目标节点成功交易的次数;max(nk)表示所有推荐节点中与目标节点成功交易次数的最大值;DTK表示目标节点对推荐节点的直接信任度;VK表示目标节点与各个推荐节点k推荐系数。

令RT(v,r)表示推荐信任向量,则:

最后,对推荐信任向量进行量化,得到推荐信任度RT:

四、蜂窝式互联网金融平台设想

蜂窝式网络金融平台是一种基于如今的社交平台的发展而设想的。社交网络是人际关系的核心,把现实中的关系圈放在网络这个平台进行缩小。利用现在网络朋友圈的发展建立起一个一个的朋友圈,最后通过每个朋友圈的核心人物将每个朋友圈连接起来,这样就会慢慢地将这个圈子扩大,也就逐渐形成了蜂窝的形状。我们在这个蜂窝里建立互联网金融,就称之为蜂窝式网络金融平台。

网络社交软件的兴起,是此平台存在的一大优势,此平台最大的优点就是在相识度很高的环境中进行线上的互联网金融交易。P2P最根本的问题就是陌生人通过网络平台交易过程中信息不对称的风险,投资人的资金安全无法得到充分保障。而根据我们所建立的信用度模型,一旦蜂窝状网络平台建立,就会使得推荐节点、源节点与目标节点在信用上得到很大程度上的保障。

五、P2P平台健康发展的政策建议

第一,加快P2P行业监管政策出台速度。P2P行业的发展规模迅速扩大,对于P2P的监管却远远没有跟上。政府应加快出台P2P行业监管措施,在规范P2P行业的同时,引导P2P平台健康平稳地发展。

第二,建立和完善行业的征信体系。在互联网金融和大数据蓬勃发展的时代,P2P行业应大力促进第三方征信机构的发展,加快对客户大数据信息的搜集和整理,建立完备的客户信用评价体系,提高资金利用效率,降低平台风险。

[1]Andrew,Verstein..The Mi sregulation of Person-to-Person Lending[J].UC Davis Law Review,2011,(2):3-40.

[2]尤瑞章,张晓霞.P2P在线借贷的中外比较分析——兼论对我国的启示[J].金融发展评论,2010,(3):95-105.

[3]邢治斌,仲伟周,曾小春.消费者网购过程中的学习行为实验研究[J].经济与管理研究,2013,(1):59-69.

[4]吴晓光,曹一.论加强P2P网络借贷平台的监管[J].金融监管,2011,(4):32-35.

[5]刘文雅,晏钢.我国发展P2P网络信贷问题探究[J].北方经济,2011,(7):90-92.

[6]王梓琪.P2P网络借贷平台探析[J].时代金融,2012,(3):38-40.

[责任编辑陈丹丹]

F832

A

1673-291X(2016)27-0072-03

2016-08-16

全国大学生创新创业资助项目(201510377003);安徽省大学生创新创业资助项目(201510377004)

汪彦燕(1995-),女,安徽安庆人,本科,从事金融研究;董春丽(1988-),女,河南漯河人,助教,硕士研究生,从事金融理论与政策研究。

猜你喜欢

新高考·高一数学(2022年3期)2022-04-28

今日农业(2021年19期)2022-01-12

中国注册会计师(2021年9期)2021-10-14

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

人大建设(2019年7期)2019-10-08

中国外汇(2019年9期)2019-07-13

领导决策信息(2017年13期)2017-06-21

瞭望东方周刊(2016年45期)2016-12-07

高中生学习·高三版(2016年9期)2016-05-14

新高考·高二数学(2015年11期)2015-12-23