管理团队核心高管薪酬地位、股权特征与资本投入

——基于高技术企业的实证研究

2016-11-18 05:14:08丁明智

沈阳大学学报(社会科学版) 2016年5期

张 浩, 丁明智

(安徽理工大学 经济与管理学院, 安徽 淮南 232001)

管理团队核心高管薪酬地位、股权特征与资本投入

——基于高技术企业的实证研究

张 浩, 丁明智

(安徽理工大学 经济与管理学院, 安徽 淮南 232001)

基于高技术企业数据,研究了管理团队中的核心高管薪酬地位对企业资本投入的影响。结果表明,核心高管薪酬地位越高,则资本投入越少。分位数回归表明,核心高管薪酬地位与资本投入的关系随资本投入规模的不同而呈动态变化。调节效应检验表明,在国有控股企业或大股东控制力强的企业中,核心高管薪酬地位对资本投入的影响较弱,而在非国有控股企业或大股东控制力弱的企业中,核心高管薪酬地位对资本投入的影响较强。

核心高管; 薪酬地位; 资本投入

学术界集中关注高管团队中的薪酬差距对企业绩效的影响,形成两个对立观点。一种观点基于竞赛理论,认为高管薪酬差距对企业绩效存在正面影响。当不同层级管理者的薪酬差距较大时,为了得到更高薪酬收入和组织地位,低级别的管理者会更加努力,从而会提高企业整体绩效[1]。国内学者林浚清等及王浩和黄小玲的实证研究支持了这一观点[2-3]。另一种观点基于行为理论,认为高管薪酬差距对企业绩效存在负面影响。过大的薪酬差距会导致低薪酬者的不公平感知,降低团队合作意愿,危害组织凝聚力,进而对企业绩效产生负面影响[4]。这一观点得到国内学者张正堂和张欣的实证研究支持[5]。Bebchuk等研究也发现,高管团队中CEO的相对薪酬越高,公司会计盈利及股票市场回报等绩效指标就越低[6]。以上矛盾结论难以为现实企业的高管薪酬改革实践提供指导,如何对这一局限进行突破是高管薪酬差距影响效应研究领域的重要课题。

事实上,高管团队薪酬差距对企业绩效的影响具有间接性,薪酬差距首先会影响高管的行为决策。我国企业高管团队的权力分布十分集中,核心高管担负着关键职责,对企业各项决策起着主导影响。其中资本投入是核心高管面临的重要风险决策,也是影响企业绩效的关键因素。高管团队权力集中造成了薪酬分配的失衡,致使核心成员拥有很高的相对薪酬。相对收入理论认为,与绝对收入水平相比,相对收入对个体心理效用的影响更大[7],这与社会比较理论的观点颇为一致。相对收入对个体效用产生影响的现实意义在于,个体往往通过相对收入来评价自己的地位[8]。核心高管的相对薪酬体现了团队及组织地位,蕴含着成功与权力等象征性价值,可带来精神需求的极大满足,并获得重要的心理收入[9]。

核心高管在管理团队中的薪酬地位是否会影响资本投入这一行为决策呢?行为经济学大量研究表明,个体在风险决策中的损失规避(Loss Aversion)倾向非常普遍,并对经济行为决策存在广泛影响。本研究从高管行为视角,基于损失规避假说,对以上问题进行理论探讨。相比于一般行业而言,高技术行业的技术要素与市场规则变化更为迅速,资本投入具有很大风险,是更为典型的风险决策,因此本研究以高技术企业样本为例进行实证检验。

一、 理论分析与研究假设

1. 核心高管薪酬地位对企业资本投入的影响

社会比较理论和相对收入理论均表明,薪酬收入对个体心理和行为的影响主要在于相对薪酬地位,而非绝对薪酬水平。高额薪酬对管理者成功的计量比其他任何激励形式都更为直白,较高的相对薪酬是给予管理者的正面反馈信号,表征了管理者在组织中的成功和地位。Bebchuk等也认为,CEO相比于其他高管的相对薪酬是其所拥有权力地位的重要表征[6]。在管理团队中的薪酬地位是高管个人价值与权力地位的最重要的认可形式,也是其心理收入的重要来源。前景理论价值函数曲线表明,损失已得收益给个体带来的痛苦比获得等量收益带来的快乐更大,导致个体在风险决策中对损失比收益更加敏感,称为损失规避[10]。行为经济学大量研究表明,企业高管大多属于损失规避型,其决策行为主要追求损失最小化,而不是效用最大化[11]。而且个体无论对物质财富,还是对难以用金钱计量的非物质财富,都会产生损失规避[12]。在管理团队中的薪酬地位可以给高管带来成就感和心理满足感,其象征性价值是难以用绝对数量金钱所计量的精神财富。显然,核心高管薪酬地位越高,其损失规避动机则越强。

在现代商业环境中,市场竞争与日俱增,客户需求变化频繁,投资收益存在很大的不确定性风险。一旦投资失败,会降低核心高管在薪酬谈判中的议价能力,并威胁当前的薪酬地位,严重的投资失败所造成的企业危机甚至会使核心高管面临强制变更的雇佣风险,从而完全丧失现有的薪酬地位优势。虽然投资成功会给核心高管带来薪酬增长的潜在机会,但损失规避心理导致其对当前薪酬地位的丧失更为敏感,不愿冒险扩大资本投入。

假设1 核心高管在管理团队中的薪酬地位越高,则企业资本投入越少。

2. 股权特征的调节效应

由于历史性和体制性原因,我国相当一部分上市企业是国有控股性质。股权分置改革以来,上市公司股权集中、一股独大的局面有所改善,但各企业中的大股东控制程度存在较大差异。因此,分别探讨控制人性质和大股东控制对核心高管薪酬地位与资本投入之间关联性的调节效应。

控制人性质的调节效应主要基于两个路径:①相对于非国有控股企业来说,国有控股企业的核心高管往往通过政府行政任命,拥有一定的行政职级,存在较多的政治升迁机会和职务待遇。行政职级带来的实际收益和精神满足感不是单纯的薪酬收入所能比拟的,因而成为心理收入的重要来源,导致行政职级的潜在收益对薪酬地位的心理效用存在一定的替代作用,薪酬地位的心理效用不易突显。②由于国资管理部门长期以来依赖于行政管制,导致对国企高管的激励不足。而国有企业产权主体身份的模糊性和信息不对称导致无法对高管实施有效监督,从而容易滋生过度在职消费[13]。在职消费作为显性报酬的又一隐性替代物,也会弱化薪酬地位的心理效用。相反,非国有企业,尤其民营企业产权界定明晰,企业治理的市场化水平较高,过度在职消费被视为企业资源的极大浪费,受到利益相关者的严格监督制约。因此,在非国有控股企业中,由于替代性收益来源相对较少,导致薪酬地位给核心高管带来的心理效用较多,薪酬地位的高低对损失规避动机的影响更强,从而更可能影响资本投入行为决策。

假设2 在国有控股企业中,核心高管薪酬地位对资本投入的影响较弱;在非国有控股企业中,这一影响较强。

根据委托-代理理论,关注个人私利的企业高管和追求企业价值最大化的股东往往存在目标偏差,导致委托-代理双方的利益冲突。此外,高管与大股东之间除了利益冲突之外,还存在较多的认知冲突,表现为二者对相关决策问题的不同看法。资本投入往往与新产品及新技术密切相关,导致股东与高管之间存在严重的信息不对称,对重大投资决策的不一致判断增多,从而造成投资决策冲突。但是,当公司存在大股东时,由于大股东拥有较大比重的公司资产,因此具有足够动机对管理层实施密切的监督和控制,减轻信息不对称,而且集中的股权也赋予了大股东对公司经营决策施加重要影响的能力[14]。因此,在大股东集中控制的股权结构下,核心高管在资本投入中的决策自由度相对较低,其出于对薪酬地位的损失规避动机而缩减投资的行为会受到较多制约。相反,在大股东控制力弱的股权结构下,核心高管更容易出于个人的损失规避动机而缩减投资。

假设3 在大股东控制力强的情况下,核心高管薪酬地位对资本投入的影响较弱;在大股东控制力弱的情况下,这一影响较强。

二、 实证研究

1. 数据来源

选择2009—2014年高技术企业样本。基于《高新技术企业认定管理办法》,选择以医药、专用设备、电器机械及器材、仪器仪表制造业,以及信息传输、软件和信息技术服务业等行业企业,剔除因并购、重组等改变主营业务或者资产置换规模较大,对投资有重大影响的公司,以及ST和*ST等企业、数据无法补全的公司。最终得到184家高技术企业样本,其中制造业131家,信息传输、软件和信息技术服务业53家,最终获得1 104个观测样本。数据来源于CCER数据库,部分数据通过上市公司年报进行手工搜集作为补充。实证分析使用统计软件STATA 12.0。

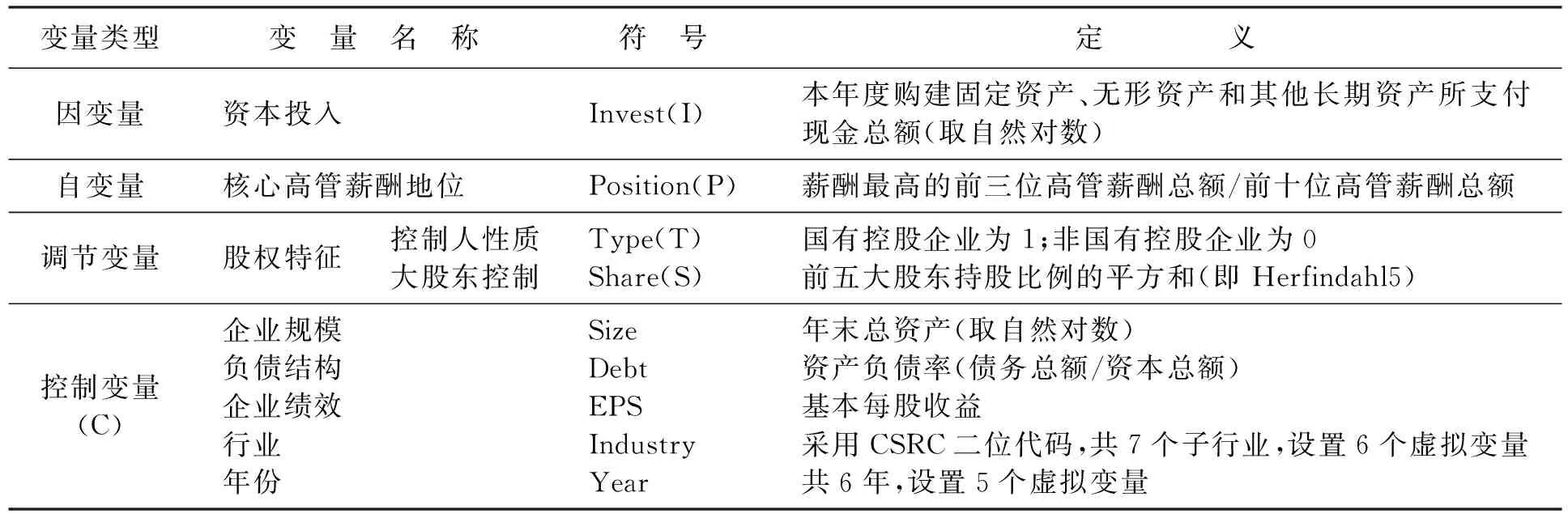

2. 变量定义与回归模型

变量名称与定义见表1。因变量资本投入规模参照宋芳秀等[15]的测量,该指标反映收益风险较高的长期资本投入。根据管理层权力理论,高管薪酬高低反映其权力大小,因此高管薪酬越高,说明其在企业中越是处于核心地位,将薪酬最高的前三位高管视为核心高管。参照Bebchuk等[6]测量薪酬地位的做法,自变量核心高管薪酬地位以薪酬最高的前三位高管薪酬总额与前十位高管薪酬总额的比值来表示。调节变量股权特征包括控制人性质和大股东控制力。参照相关文献,大股东控制力以股权集中度来表示。主要控制变量为企业规模、绩效及负债结构。此外,对年份和行业也进行了控制。由于独立董事比例、两职合一等治理变量会通过影响核心高管的决策权而影响高管薪酬分配结构,这些治理变量与核心高管薪酬地位存在较为密切的联系。为了减轻模型的多重共线性,不再作为控制变量纳入模型。考虑有关变量对投资的滞后影响,资本投入采用当年末数据,其他变量采用上年末数据。主要回归模型如下(ε为随机扰动项,i表示企业,t表示年份顺序),各变量解释见表1。

(1)

(2)

(3)

模型(1)、(2)、(3)中,β1、β2、β3、βi表示各变量的回归系数;β0为截距项系数。

表1 变量名称与定义

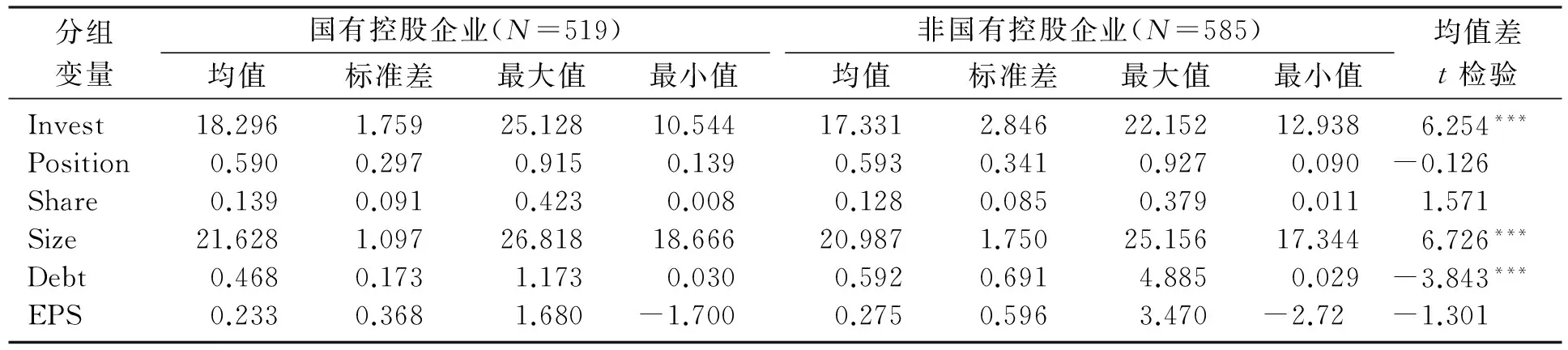

3. 描述性统计

主要变量按照控制人性质进行分组描述统计,结果如表2所示。根据均值差的t检验值可知,不同体制类型企业的资产规模、负债结构与投资规模均存在显著差异。相比而言,国有控股企业的资产规模和资本投入规模更大,负债比率较低。在两种体制类型的企业中,核心高管薪酬地位的均值分别为0.590和0.593,没有显著差异。但无论是在国有还是非国有控股企业中,核心高管在高管团队薪酬分配中均占有绝对优势。

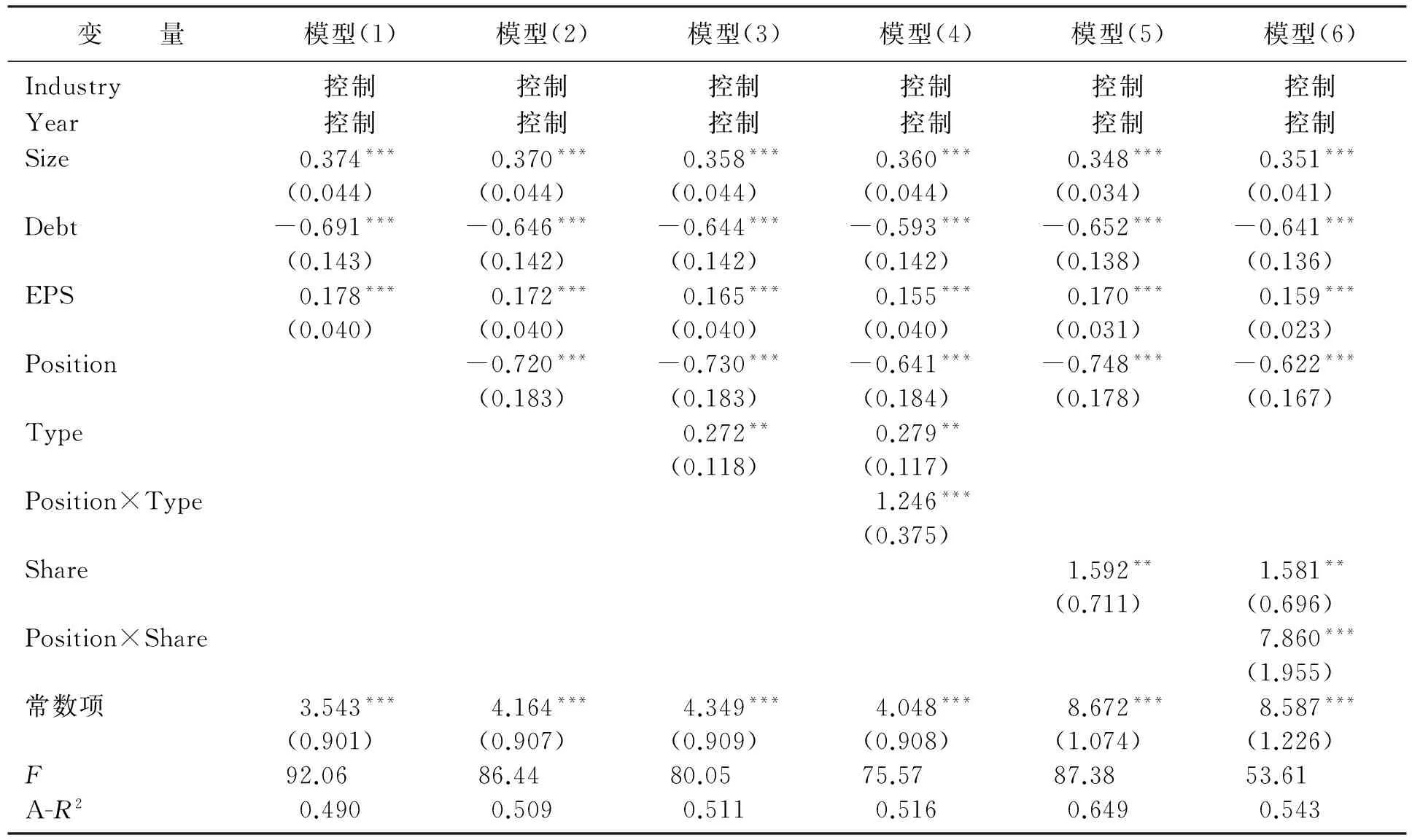

4. 回归模型估计结果

为了消除异常值的影响,对主要变量进行了上下1%的缩尾处理。分析采用混合模型(POLS,Pooledols)的层级回归,结果见表3。为了减轻自变量、调节变量与交互项之间的共线性,调节回归模型(4)和(6)进行了中心化处理。

模型(1)为基准模型,只放入控制变量。模型(2)中核心高管薪酬地位与资本投入呈负相关(系数为-0.720,p<0.01)。模型(3)和(5)中分别加入调节变量Type和Share后,主效应仍然显著,且Position的符号为负,假设1得到支持。模型(4)中乘积项Position×Type系数为1.246(p<0.01),且与主效应符号相反,表明国有企业中核心高管薪酬地位对资本投入的负向影响相对较弱,假设2得到支持。模型(6)中乘积项Position×Share系数为7.860(p<0.01),说明在大股东控制力强的企业中,核心高管薪酬地位对资本投入的负向影响相对较弱,假设3也得到支持。

表2 主要变量描述统计

注: ***、**和*分别表示在1%、5%和10% 水平上显著。

表3 层级回归结果

注: ***、**和*分别表示在1%、5%和10%水平上显著,括号内为标准差,下表同。

分位数回归表明(见表4),随着因变量分位值的增加(依次为10%、25%、50%、75%、90%分位),核心高管薪酬地位的分位数回归系数依次为-1.597,-0.771,-0.463,-0.213和0.264,且显著性逐步减弱,75%分位后不再显著。由此说明,核心高管薪酬地位对资本投入规模条件分布低端的影响大于对高端的影响。结果表明,在资本投入规模越大的企业中,核心高管薪酬地位对资本投入的影响越弱。这可能由于在投资规模大的企业中,由于业务规模扩大的需要,投资决策权部分下放到分散的决策中心,导致核心高管的投资决策权相对缩小。此外,企业规模的回归系数为正,说明资本投入多的企业一般为大企业,而大企业经过较长的发展历程,形成了相对完善的监督治理机制,导致核心高管决策自由度下降,从而制约了核心高管出于薪酬地位稳固或规避薪酬地位损失而缩减投资的行为。

5. 稳健性检验

为验证结论的可靠性,作进一步检验:①将自变量Position采用前三位高管薪酬总额与前五位高管薪酬总额的比值来测量,结果无显著变化。②将控制变量企业绩效改用ROA(净利润/平均资产总额)测量,企业规模改用营业收入的自然对数测量,检验结果仍然显著。③将调节变量Share以前十大股东持股比例的平方和(Herfindahl10)表示,假设仍得到支持。④按调节变量Type进行分组回归,发现国有控股企业样本回归的Position系数显著,而非国有控股企业样本回归的Position系数不显著,从而进一步验证了假设2。再以Share的中位数为界,将样本划分为大股东控制强和大股东控制弱的样本组,发现两组样本回归的Position系数均显著,但大股东控制弱的样本组中,Position系数绝对值显著大于大股东控制强的样本组(Position系数差异的T检验值为3.67),假设3得到进一步支持。

表4 分位数回归结果

注: 已控制了行业和年份。

三、 结论与启示

1. 基本结论

基于行为经济学损失规避假说,从核心高管的风险决策行为视角,探讨薪酬地位对资本投入的影响以及股权特征的调节效应,并以高技术企业数据进行实证检验,结果表明:①企业资本投入与管理团队中核心高管薪酬地位存在显著的负向关系,从而支持了损失规避假说。②分位数回归显示,核心高管薪酬地位与资本投入的关联性随资本投入规模的不同而呈动态变化。在资本投入规模越大的企业中,核心高管薪酬地位对资本投入的影响越弱。这可能缘于大公司业务规模扩大带来的决策权下放及监督治理机制的相对完善,导致核心高管的投资决策权有所削弱所造成。③控制人性质对核心高管薪酬地位与资本投入的关系存在调节效应。国有企业核心高管薪酬地位对资本投入的负向影响相对较弱。④大股东控制对核心高管薪酬地位与资本投入的关系也存在调节效应。在大股东控制力弱的情况下,核心高管薪酬地位对资本投入的负向影响相对较强。

2. 政策启示

治理部门需深刻认识到,核心高管在管理团队中的薪酬地位过高会导致企业投资不足。在非国有控股企业、股权分散的企业,以及处于成长初期、监督机制尚不完善的中小企业中,尤其要注意优化高管团队薪酬分配结构,避免薪酬分配份额过份集中于少数核心高管而导致投资萎缩,影响企业成长。进一步促进董事会的职能发挥,增强其对高管行为决策的监督功能,制约核心高管为了追求薪酬地位安全而进行过度的风险规避,减少资本投入等风险承担行为,最终危害股东价值最大化。基于委托-代理理论和风险偏好理论,利润分成应作为薪酬结构中的重要部分来激励高管行为[16],要完善薪酬-业绩挂钩的高管激励制度,并引入股权激励等长期激励手段,增加薪酬收入的不确定性,减轻核心高管追求薪酬地位稳固的损失规避动机所造成的风险承担不足。根据管理者权力理论,核心高管在薪酬分配中往往存在权力操纵,采用对自己有利的考核和分配方式,从而提高自己的薪酬。核心高管薪酬地位过高的深层次原因与权力制衡机制的失衡密切相关,需要从根本上加强权力制衡治理,约束核心高管权力寻租,以免薪酬地位过高产生损失规避心理而导致其投资意愿降低和企业投资不足。

[ 1 ] GOMEZ-MEJIA L R. Executive compensation: a reassessment and future research agenda[J]. Research in Personnel and Human Resource Management, 1994(12):161-222.

[ 2 ] 林浚淸,黄祖辉,孙永祥. 高管团队内薪酬差距、公司绩效和治理结构[J]. 经济研究, 2003(4):31-40.

[ 3 ] 王浩,黄小玲. 上市公司高管团队长期薪酬差距与公司绩效关系研究[J]. 科技进步与对策, 2010(7):146-149.

[ 4 ] COWHERD D M, LEVINE D I. Product quality and pay equity between lower-level employees and top management: Investigation of distributive justice theory[J]. Administrative Science Quarterly, 1992,37(2):302-320.

[ 5 ] 张正堂,张欣. 高层管理团队核心成员薪酬差距与企业绩效的关系[J]. 经济管理, 2007(2):16-25.

[ 6 ] BEBCHUK L A, CREMERS K J, PEYER U C. The CEO pay slice[J]. Journal of Financial Economics, 2011(102):199-221.

[ 7 ] EASTERLIN R A.Will raising the incomes of all increases the happiness of all?[J]. Journal of Economic Behavior and Organization, 1995,27(1):35-47.

[ 8 ] 王湘红,任继球. 相对收入对经济行为影响研究进展[J]. 经济学动态, 2012(4):117-123.

[ 9 ] JIANG Z, XIAO Q, QI H,et al. Total reward strategy: a human resources management strategy going with the trend of the times[J]. Interna-tional Journal of Business and Management, 2009,4(11):177-183.

[10] TVERSKY A, KAHNEMAN D. Loss aversion in riskless choice: a reference-dependent model[J]. The Quarterly Journal of Economics, 1991,106(4):1039-1061.

[11] DEVERS C E, WISEMAN R M, HOLMES R M. The effect of endowment and loss aversion in managerial stock option valuation[J]. Academy of Management Journal, 2007(50):191-208.

[12] CARMON Z, WERTENBROCH K, ZEELENBERG M. Option attachment: When deliberating makes choosing feel like losing[J]. Journal of Consumer Research, 2003,30(1):15-29.

[13] 陈冬华,梁上坤,蒋德权. 不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J]. 会计研究, 2010(11):58-66.

[14] CRONQVIST H, FAHLENBRACH R. Large shareholders and corporate policies[J]. Review of Financial Studies, 2009,22(10):3941-3976.

[15] 宋芳秀,王一江,任颋. 利率、实际控制人类型和房地产业上市公司的投资行为[J]. 管理世界,2010(4):24-31.

[16] 农彦彦. 风险偏好、利润分成和经理薪酬合同[J]. 沈阳大学学报, 2009(6):129-132.

【责任编辑 孙 立】

Key Executives’ Compensation Status in Management Team, Ownership Characteristics and Capital Investment: An Empirical Study Based on High Technology Enterprises

ZhangHao,DingMingzhi

(School of Economics and Management, Anhui University of Science and Technology, Huainan 232001, China)

Based on high technology industry data, the influence of key executives’ compensation status in management team on capital investment is explored. The result shows that, the higher the key executives compensation status, the less the capital investment. Quantile regression shows that, the relation of key executives’ compensation status and capital investment changes with different investment scale dynamically. Moderating effect test shows that, in state-holding enterprises or enterprises with strong control force of big shareholders, the relation of key executives’ compensation status and capital investment is weaker, while in non-state-holding enterprises or enterprises with weak control force of big shareholders, the relation is stronger.

key executives; compensation status; capital investment

2016-03-14

教育部人文社会科学研究青年基金项目(12YJC630035)。

张 浩(1974-),男,江苏张家港人,安徽理工大学讲师,硕士。

2095-5464(2016)05-0552-06

F 272.91

A

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

商周刊(2018年18期)2018-09-21 09:14:42

消费导刊(2018年8期)2018-05-25 13:19:58

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54