秋季市场步入尾声限超成本被高估

2016-11-18 03:03中国农资牛立亭

中国农资 2016年38期

□《中国农资》记者 牛立亭

秋季市场步入尾声限超成本被高估

□《中国农资》记者 牛立亭

寒意来袭,随着9月结束,二铵秋季市场发货也步入尾声。目前,多地玉米开始收割,华北、华中等地小麦陆续进入播种期,农民开始用肥。但受前期秋季用肥启动迟缓的影响,预计今年秋季市场结束偏晚,后期会有少量补货,但目前下游贸易商以清理库存为主,补货量暂时不多。国际方面,FOB价格窄幅震荡,持续偏低,出口放缓,部分企业出口积极性不高,目前以执行前期订单为主。

二铵销量猛增价格优势明显

目前,秋季市场发货陆续收尾,而二铵与复合肥的市场竞争则被持续关注。基层市场的销售情况到底如何?从现在了解到的情况看,陕西本地60%二铵1900元/吨,45%硫基复合肥2150-2200元/吨,二者差价较往年大,二铵价格优势明显。华北、华东地区64%二铵主流批发价格2250-2300元/吨,湖北地区64%二铵主流出厂价格2050元/吨,发至华北、华东暂定到站价格2200元/吨左右,预计本月底发货基本结束。

今年,多地经销商反映,二铵销量较往年比增幅明显。陕西咸阳佳和农资有限公司朱秦海表示:“去年,公司二铵发货量在3000吨左右。而今年,秋季二铵已发货约5000吨,发货量猛增,几乎增加了一倍,而且仍有30%的货在陆续发放。”究其原因,朱秦海认为:第一,今年二铵价格明显低于复合肥价格,受粮食价格较低影响,农民偏爱低价肥;第二,今年化肥行业受“去产能”政策性影响,一大批小型肥企和小规模代理商退出了化肥市场,就单个企业和经销商而言,分到的“蛋糕”变大;第三,企业纷纷推行让利多销扩展市场的销售政策,各大企业和代理商目前以抢占市场为主,试图通过薄利多销达到盈利目标。

限超成本被错误高估

9月21号,号称“史上最严的限超令”开始实行,化肥市场受到直接冲击,汽车运输成本增加。许多货运司机认为利润降低暂不接货,物流市场暂时表现无车可用。但由于秋季市场接近尾声,矛盾争端尚不明显。

朱秦海表示:“目前就是经销商和货运公司之间的拉锯战,不排除有货运司机坐地起价的情况,大家都在等待对方让步,但都有意保证货运司机每车所赚取的运输利润。”而对于网上流传的流通成本增加20%-30%的说法,朱秦海认为有些不切合实际。限超后货车载重明显下降,其运行成本如燃油费、过桥费等开支也有所降低,“增长数额计算偏大,被媒体炒得太热,司机‘借机搭车’,结合实际来算,运输成本较之前大概有10%的增幅。”

而涉及到的货车运输是否会向铁路运输倾斜?朱秦海则认为,这主要取决于运距长短,800公里以内还是主要考虑货车运输,根本问题仍是运营成本。以湖北宜昌发货到绥中为例,虽然货车运输成本仅比铁路运输高5元/吨左右,但货车的破包率较小,损失率低,更为机动灵活。本次限超力度虽然很大,但运输成本增加有限,在运输方式转变上影响尚且不大。

国际市场入冷

在国内秋季市场二铵开始收尾,而冬储又暂未开启的过渡时期,国际二铵市场也呈现出清冷状态,国际需求疲软。同时受FOB价格下跌至315-320美元/吨影响,出口可执行度大幅降低,企业出口的热情不高,新增订单较少,以执行前出口订单为主。

据了解,印度方面二铵到货量充裕,后期采购需求有限。而巴基斯坦Fauji于9月22号招标4万吨二铵,据有关媒体报道,最有吸引力的报价来自中国,CFR在330美元/吨。此次招标要求在10月10日之前运往制定港口。而近期,巴基斯坦进口商就化肥补贴标准事项和政府部门展开讨论,目前双方还没达成一致协定。

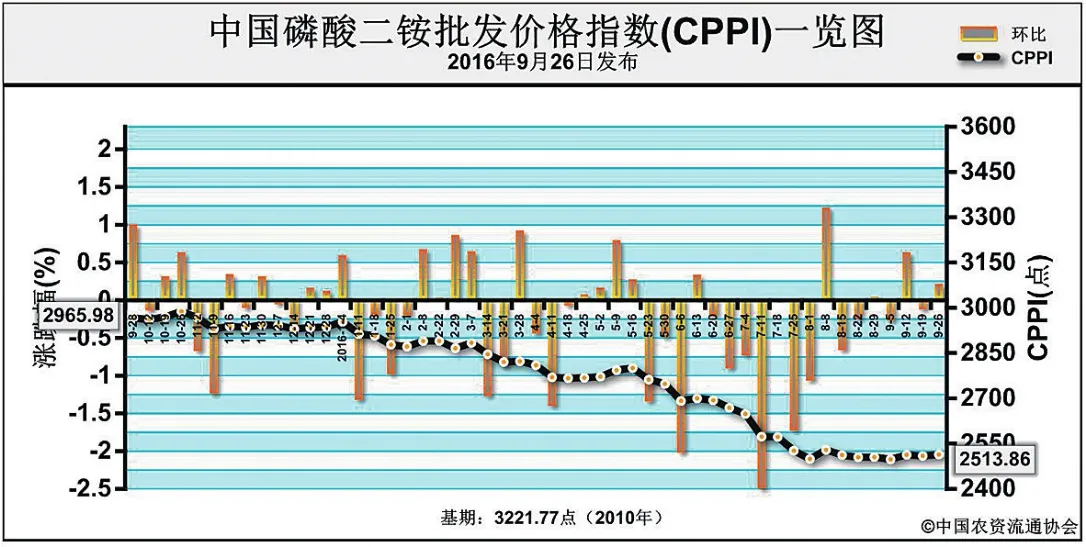

中国二铵批发价格指数分析

磷酸二铵市场整体运行平稳9月26日中国磷酸二铵批发价格指数(CPPI)为2513.86点

上周(9月19日-9月23日),磷酸二铵市场整体运行平稳。9月26日,中国磷酸二铵批发价格指数(CPPI)为2513.86点,环比上涨4.71点,涨幅为0.19%;同比下跌452.12点,跌幅为15.24%;比基期下跌707.91点,跌幅为21.97%。

供给情况:近期,因今年磷酸二铵秋季市场需求滞后,企业目前仍以发货为主,新单成交放缓。近期,《超限运输车辆行驶公路管理规定》开始执行,部分车辆开始停运观望,导致发运偏紧,但对市场价格影响不大,企业报价总体维稳。原材料市场方面,磷矿石价格弱势维稳;硫磺因需求支撑不足,价格整体小幅波动;液氨价格缓慢上涨;整体上对二铵成本支撑有限。国内二铵企业平均开工率约为50.13%,周环比基本持平。

需求情况:当前秋季小麦备肥继续推进,国内市场需求尚可,局部供货略显偏紧。国际市场行情不佳,贸易商对我国二铵出口压价严重,企业出口积极性受挫。

国际市场:国际二铵价格总体持稳,中国二铵出口离岸价继续走低。其中,美国坦帕港离岸价(FOB)为340美元/吨,与前周相比,低端上涨1美元/吨,高端下滑1美元/吨;突尼斯FOB为346-351美元/吨,持稳;摩洛哥FOB为343-356美元/吨,持稳;波罗的海/黑海FOB为321-346美元/吨,持稳;中国FOB为316-321美元/吨,高端下滑2美元/吨,低端下滑5美元/吨。印度CFR(到岸价)为326-331美元/吨,高低端均下滑5美元/吨;巴基斯坦CFR为331-334美元/吨,低端下滑6美元/吨,高端下滑3美元/吨。

国内市场:根据协会监测数据显示,上周受监测的21个省(区、市)磷酸二铵价格总体持稳,局部涨跌互现。其中,北京、湖北、广东、广西、甘肃、新疆价格均呈下行态势,跌幅在10-200元/吨,北京跌幅最大;山东、宁夏价格有所上涨,涨幅分别为51元/吨、20元/吨,其余地区价格持稳。

目前,二铵市场需求尚可,但随着秋季备肥继续推进,下游补货需求将放缓。因此,预计近期二铵市场行情变动不大,价格或将窄幅调整。

(来源:中国农资流通协会)

猜你喜欢

中国化肥信息(2019年12期)2020-01-16

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年6期)2018-08-23

中国化肥信息(2017年7期)2017-12-13

中国质量与标准导报(2015年2期)2015-02-28

中国质量与标准导报(2014年10期)2014-02-28

中国质量与标准导报(2014年9期)2014-02-28

中国质量与标准导报(2014年12期)2014-02-11