新常态下我国造纸及纸制品业的国际竞争力研究

2016-11-18 06:22许华柳欣白静

中国造纸 2016年10期

许 华 柳 欣 白 静

(陕西科技大学经济与管理学院,陕西西安,710021)

·国际竞争力·

新常态下我国造纸及纸制品业的国际竞争力研究

许 华 柳 欣 白 静*

(陕西科技大学经济与管理学院,陕西西安,710021)

首先分析新常态下我国造纸及纸制品业的发展特点;其次,选取7个具有代表性和可比性的纸业强国作为参照,定量测算2005—2015年代表国际竞争力的3个指标数据,并进行对比、评价。研究表明,经过多年的发展我国造纸及纸制品业的国际竞争力得到了显著的提升,初步形成竞争优势,但较纸业强国仍有差距。分析了我国造纸及纸制品业国际竞争力较弱的原因,提出在新常态下我国造纸及纸制品业的发展对策。

新常态;造纸及纸制品业;国际竞争力;发展对策

当前,我国经济由高速增长进入中高速增长的新常态,从我国造纸及纸制品业发展现状来看,发展速度趋缓、行业结构优化、发展动力转变,造纸及纸制品业步入深度转型升级的新常态。

1 我国造纸及纸制品业发展状况

1.1 发展速度

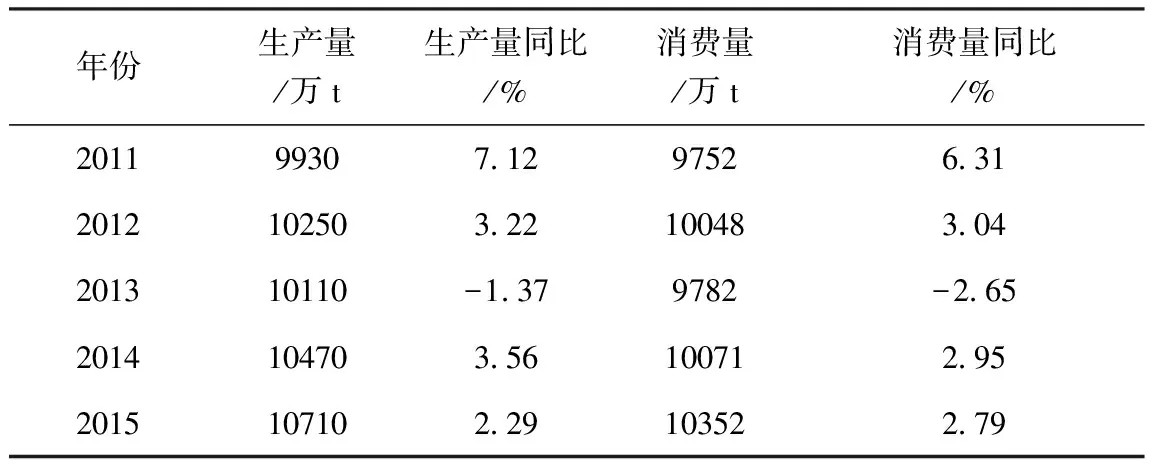

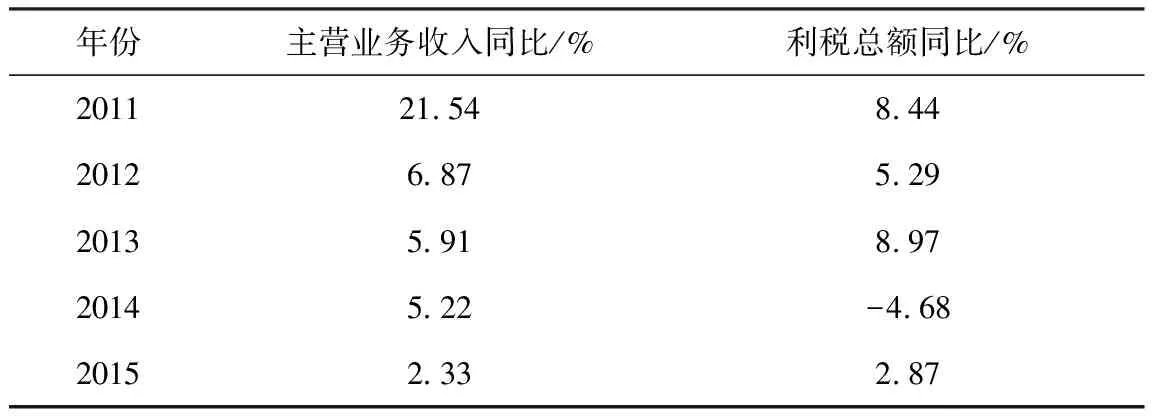

我国从纸业大国迈向纸业强国的速度渐缓。如表1和表2所示[1-5],在2011—2015年间我国纸及纸板的生产和消费增速、造纸生产企业主营业务收入增速、利税增速明显减缓,由高速增长下降到中速甚至中低速增长,2013年首度出现纸及纸板生产量和消费量的负增长,符合新常态的速度特征。

表1 2011—2015年我国纸及纸板生产和消费情况

表2 2011—2015年我国造纸生产企业主营业务收入、利税增速

1.2 发展现状

当下,我国造纸及纸制品业发展趋向于由粗放型发展方式转向质量效益的集约型发展方式,在原料结构、产品结构、产业格局、企业规模、环境保护、装备水平等方面逐渐发生变化。

1.2.1 原料结构

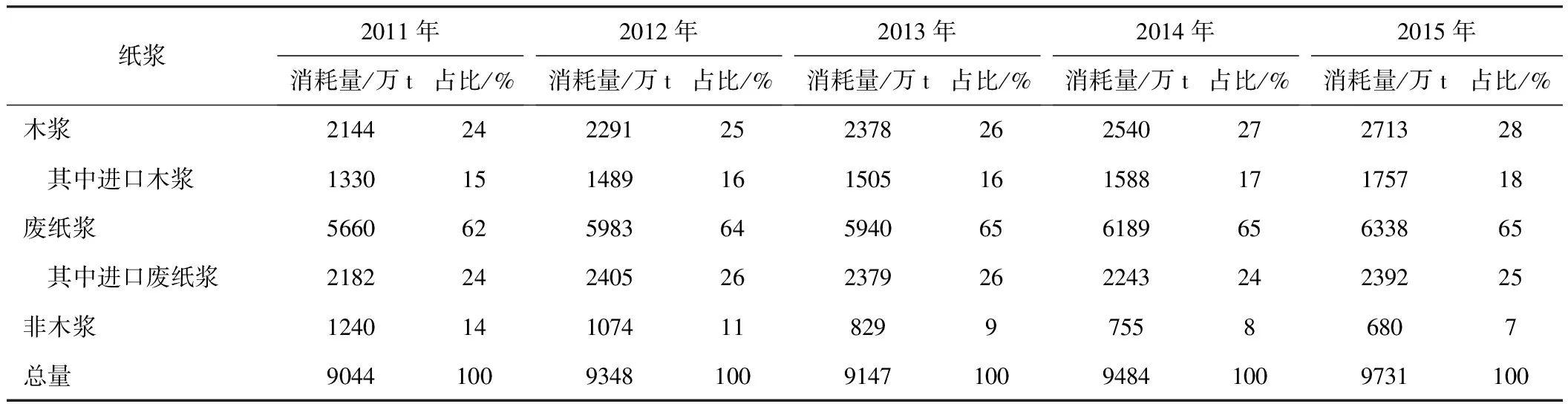

表3所列为2011—2015年我国纸浆消耗情况[1-5]。通过表3我国纸浆消耗情况来看,我国造纸及纸制品业长期以废纸浆和非木浆为主要原料,随着林纸一体化的实施,其原料结构明显改善。木浆逐渐代替非木浆,至2015年木浆比例达28%,其中国产木浆比例占10%,预计2016年木浆占比达30%;废纸浆占比在近5年内呈现上升并趋于稳定状态;非木浆占比逐年降低,2015年其比例仅为7%,同比上年减小9.93%。原料结构逐步优化。

表3 2011—2015年我国纸浆消耗情况

1.2.2 产品结构

从中国造纸工业2015年度报告中纸产品消费情况来看,纸及纸板的市场需求不断变化,截止到2015年,我国新闻纸消费量负增长,生活用纸、包装用纸、箱纸板、瓦楞原纸、特种纸及纸板、其他纸及纸板消费量正增长,涂布和未涂布印刷纸产量基本保持不变[5]。从纸产品2015年进出口贸易情况来看,我国纸及纸板的进口量、出口量分别为287万t、645万t,较上年分别增长1.77%、-5.29%,其中:新闻纸进口量同比上升20%,出口量同比下降77.78%;包装用纸进口量同比上升5%,出口量较上年基本保持不变;箱纸板、白纸板的进口量较大,各占纸及纸板进口量的29.3%、21.3%,同比下降2.33%、4.69%;涂布印刷纸的出口量最大,占纸及纸板出口量的25.1%,同比下降11.96%;废纸的进口量同比上升6.4%,出口量较上年基本保持不变。我国造纸品种出现产量分化,产品结构不断优化[5- 6]。

1.2.3 产业格局

据中国造纸工业2011—2015年度报告显示[1-5],近5年,我国造纸工业产能主要集中在东部地区,2015年其纸及纸板生产量占全国纸及纸板总生产量的75.0%,与2014年持平,其中广东省、山东省、浙江省、江苏省稳居全国前四;中部地区占16.3%,较2014年提高0.5%;西部地区仅占8.7%,较2014年下降0.5%,呈降低趋势。至2015年,已有16个省(区、市)、17家规模以上生产企业纸及纸板产量超过100万t,产业格局逐步优化。

1.2.4 装备水平

我国造纸工业的自主装备水平也不断得到改进,我国自主研发了车速1000 m/min以上的高速卫生纸机,并实施了推广应用[7]。并且我国优秀的造纸企业纸业装备和科技研发能力提高,基本达到国际先进水平。

1.2.5 环境保护

新常态下,我国各项产业都以绿色发展为主,走低碳、循环经济路线。根据2015年环境保护部统计,2014年我国造纸工业主要污染物总量减排核定结果为:化学需氧量(COD)、氨氮、氮氧化物、二氧化硫、烟(粉)尘排放量分别为47.8万t、1.6万t、19.4万t、41.2万t、14.2万t[5],均基本保持下降趋势;废水排放量为27.55亿t,同比下降3.5%;水重复利用率为71.96%,与上年基本持平,达到了显著的节能减排效果。

2 2005—2015年我国造纸及纸制品业国际竞争力研究

本研究采用代表国际竞争力的3个指标来分析我国造纸及纸制品业的国际竞争力,这3个指标是国际市场占有率、显性比较优势指数、贸易竞争力指数,并选取芬兰、德国、瑞典、意大利、法国、日本、美国7个纸业强国进行比较。

2.1 国际市场占有率

国际市场占有率反映一国某产业或产品的国际竞争力或竞争地位的变化,是一国该产品的出口总额占世界出口总额的比例,比例越大说明该国该产业或产品的国际竞争力越强,反之则越弱。国际市场占有率计算见公式(1)。

(1)

式中,MX为某国某产品的国际市场占有率,%;EX为某国某产品的出口额,亿美元;EW为世界某产品的总出口额,亿美元。

表5 2005—2015年主要纸业强国造纸及纸制品业国际市场占有率 %

数据来源:联合国商品贸易统计数据库,网址:http://comtrade.un.org/data/。

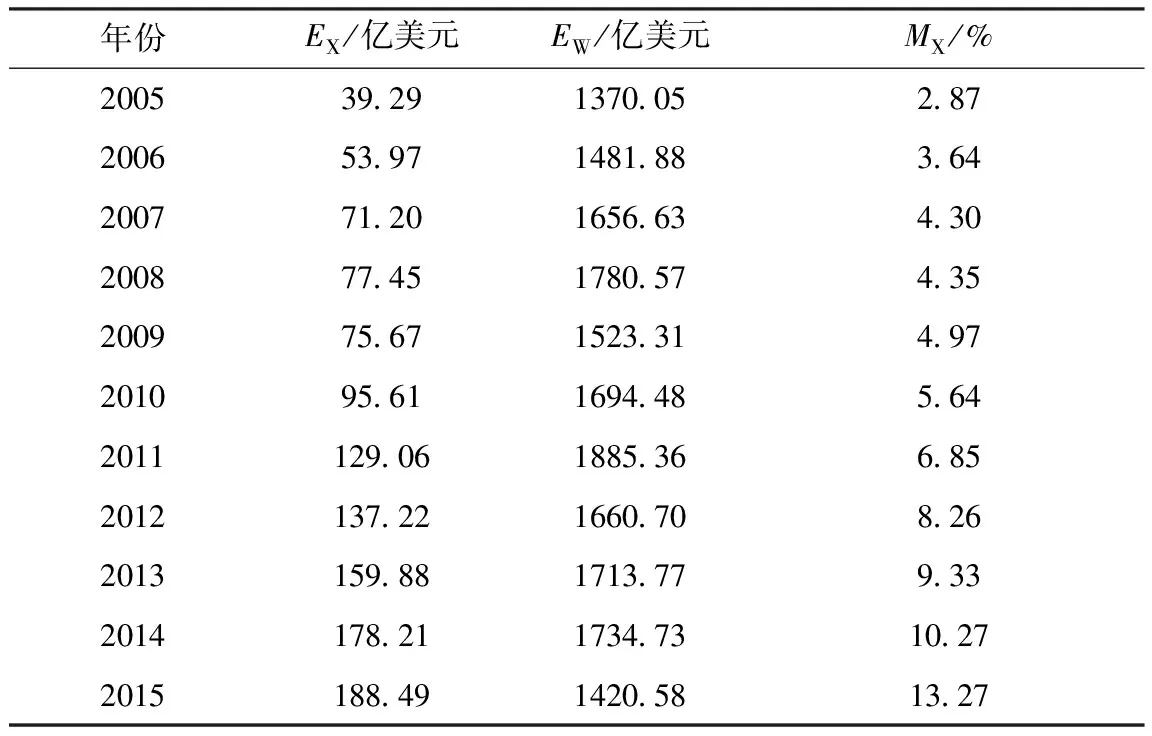

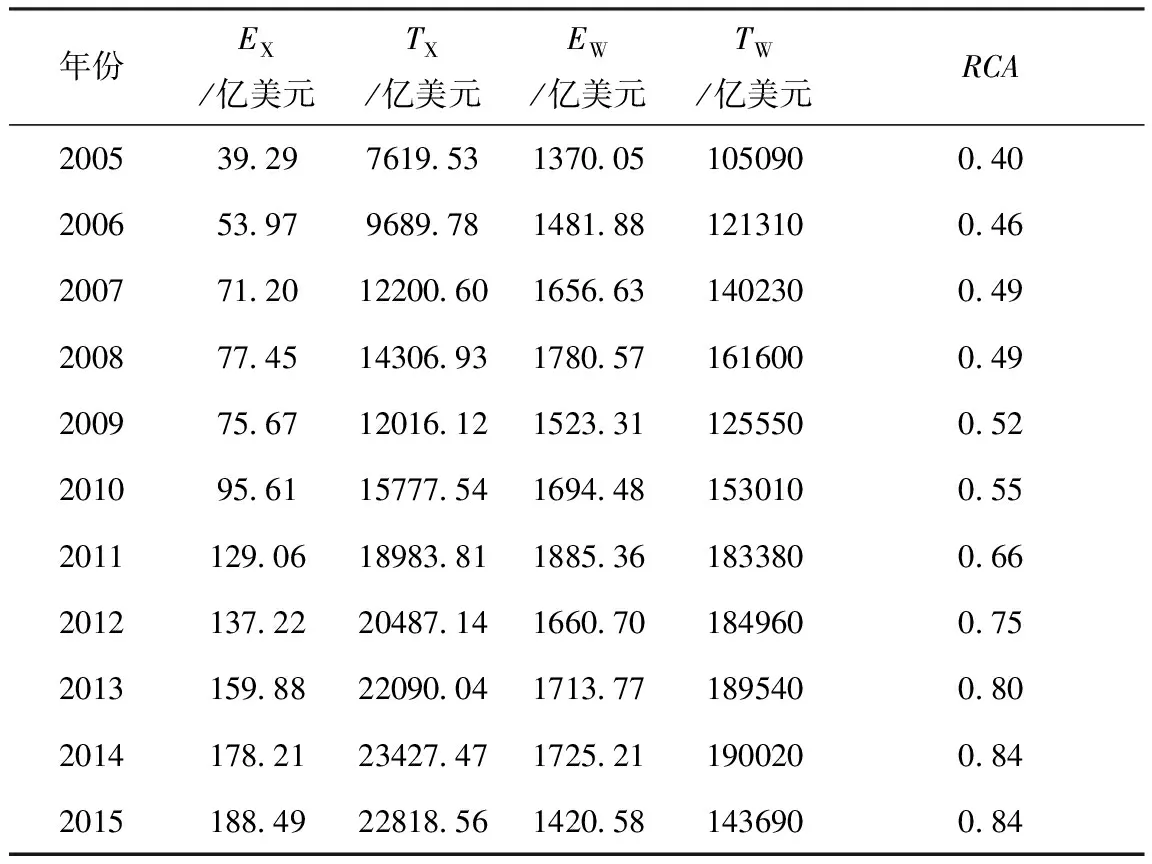

表4所列为2005—2015年我国造纸及纸制品业的国际市场占有率。表4数据显示,我国造纸及纸制品业的国际市场占有率整体增高,在世界造纸业出口总额平稳增长的同时,我国造纸及纸制品的出口额却明显增加,除2008年金融危机影响我国造纸及纸制品的国际市场占有率增速外,其他年份的增速明显加快;2015年我国造纸及纸制品业的国际市场占有率达13.27%,表现出一定的出口竞争优势。

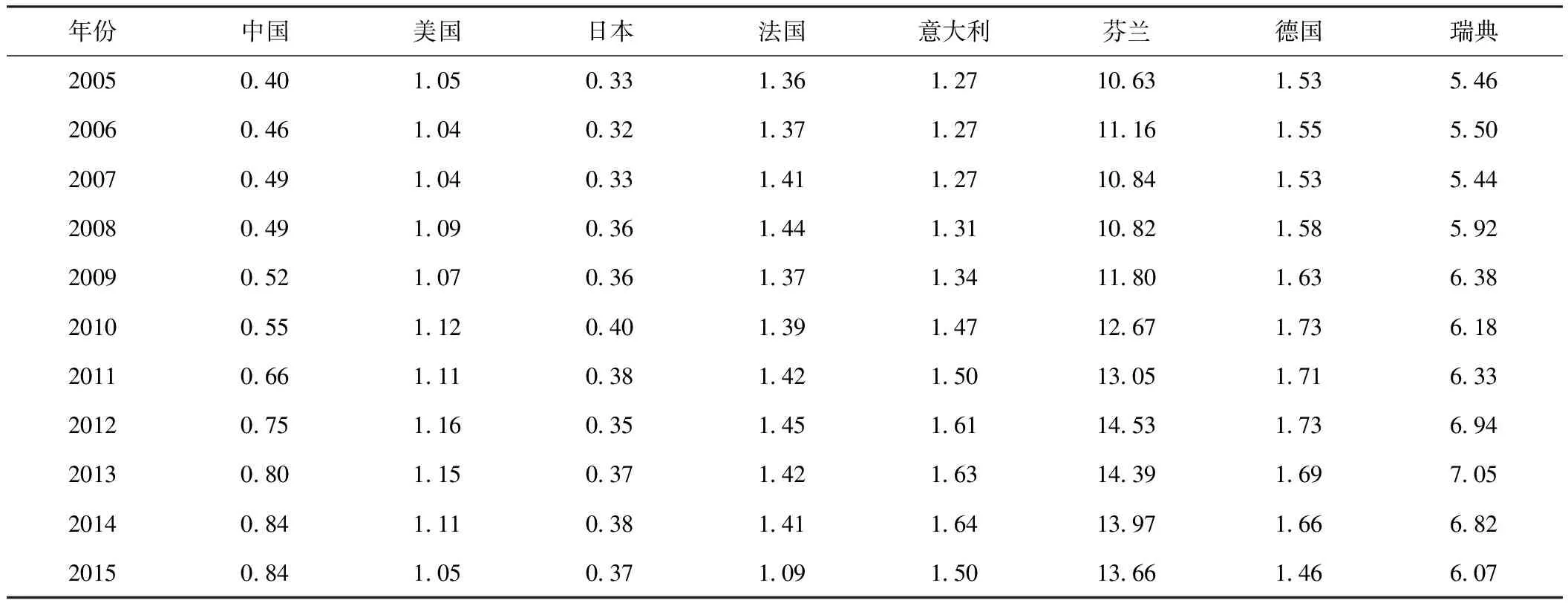

表5所列为2005—2015年主要纸业强国造纸及纸制品业国际市场占有率。表5数据显示,德国造纸及纸制品业的国际市场率整体下滑,但始终占领国际市场主要份额,稳居第一,表现出极强的国际竞争优势;美国保持稳定发展,2005—2014年间其造纸及纸制品业的国际市场占有率在9%上下波动,2015年突破至11.04%;芬兰和瑞典、意大利和法国的国际竞争力相当,而日本造纸及纸制品业的市场竞争力最弱,并呈现出明显的下降趋势;我国造纸及纸制品业的国际市场占有率稳步上升,在2005—2011年期间,国际竞争力相对较弱,与国际造纸强国相比有较大差距,自2012年起增速明显加快,自2014年起超越美国,稳居第二,呈现出较强的国际竞争优势。

表4 2005—2015年我国造纸及纸制品业的国际市场占有率

数据来源:联合国商品贸易统计数据库,网址:http://comtrade.un.org/data/。

2.2 贸易竞争力指数

贸易竞争力指数也称贸易竞争优势指数,即TC指数,是一国某产业或产品的进出口贸易的差额占进出口贸易总额的比例[8],计算方法见公式(2)。

TC=(EX-IX)/(EX+IX)

(2)

式中,EX为某国某产品的出口额,亿美元;IX为某国某产品的进口额,亿美元;TC为某国某产品的贸易竞争力指数。

TC指数取值范围为[-1,1]。若TC指数>0,表明该国某产品具有较强的国际竞争力,越接近于1,则其竞争力越强,竞争优势越明显,该国某产品在国际占主导地位;若TC指数<0,则表明该国某产品国际竞争力较弱,无明显竞争优势,越接近于-1,则其竞争力越弱,该国产品处于竞争劣势;若TC指数=0,表明该国产品为产业内贸易,竞争力与国际水平相当;若TC指数=1或-1,则出现两个极端,表明该国是某产品的纯出口国或纯进口国。

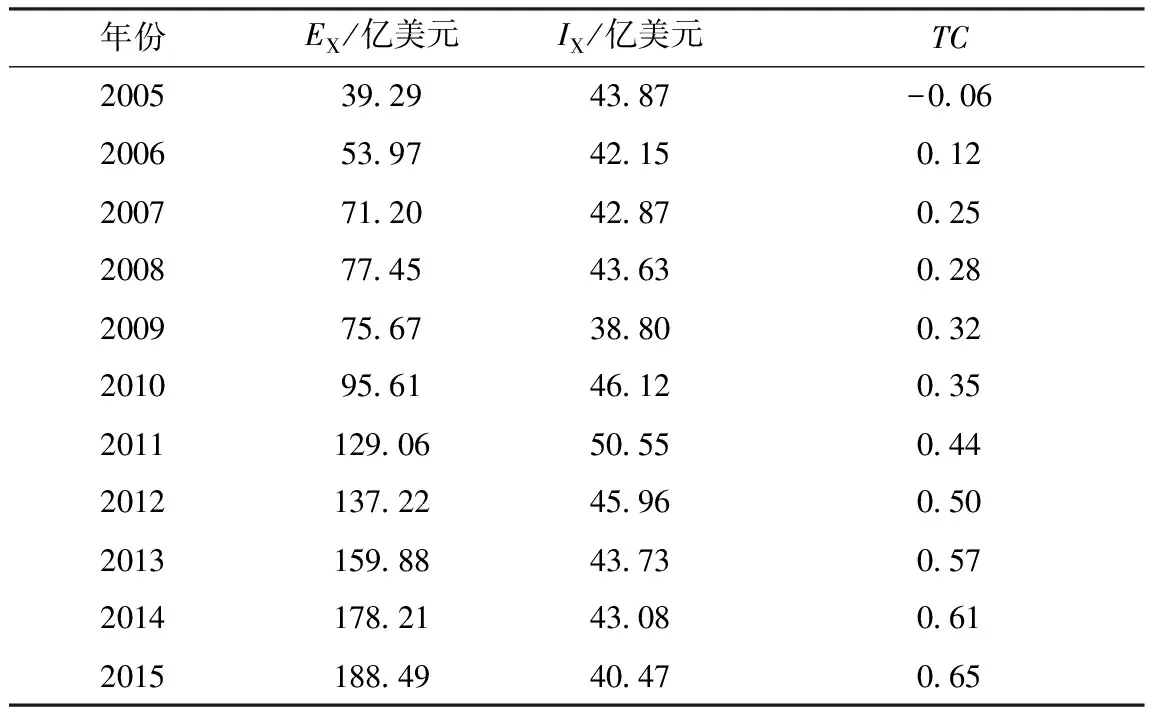

表6所列为2005—2015年我国造纸及纸制品业贸易竞争力指数。表6数据显示,我国造纸及纸制品业的贸易竞争力指数总体呈现上升趋势,2005年TC指数为负值,表明我国造纸及纸制品业处于竞争劣势,从2006年起,TC指数>0,且直线上升,到2015年TC指数达0.65,增速明显较快,同时我国造纸及纸制品出口额增长迅猛,进口额基本保持下滑趋势,从2006年起我国造纸及纸制品出口额大于进口额,2014年和2015年出口额均达到进口额的4倍多,我国造纸及纸制品业竞争优势明显。

表6 2005—2015年我国造纸及纸制品业贸易竞争力指数

数据来源:联合国商品贸易统计数据库,网址:http://comtrade.un.org/data/。

表7 2005—2015年主要造纸强国的造纸及纸制品业贸易竞争力指数

数据来源:联合国商品贸易统计数据库,网址:http://comtrade.un.org/data/。

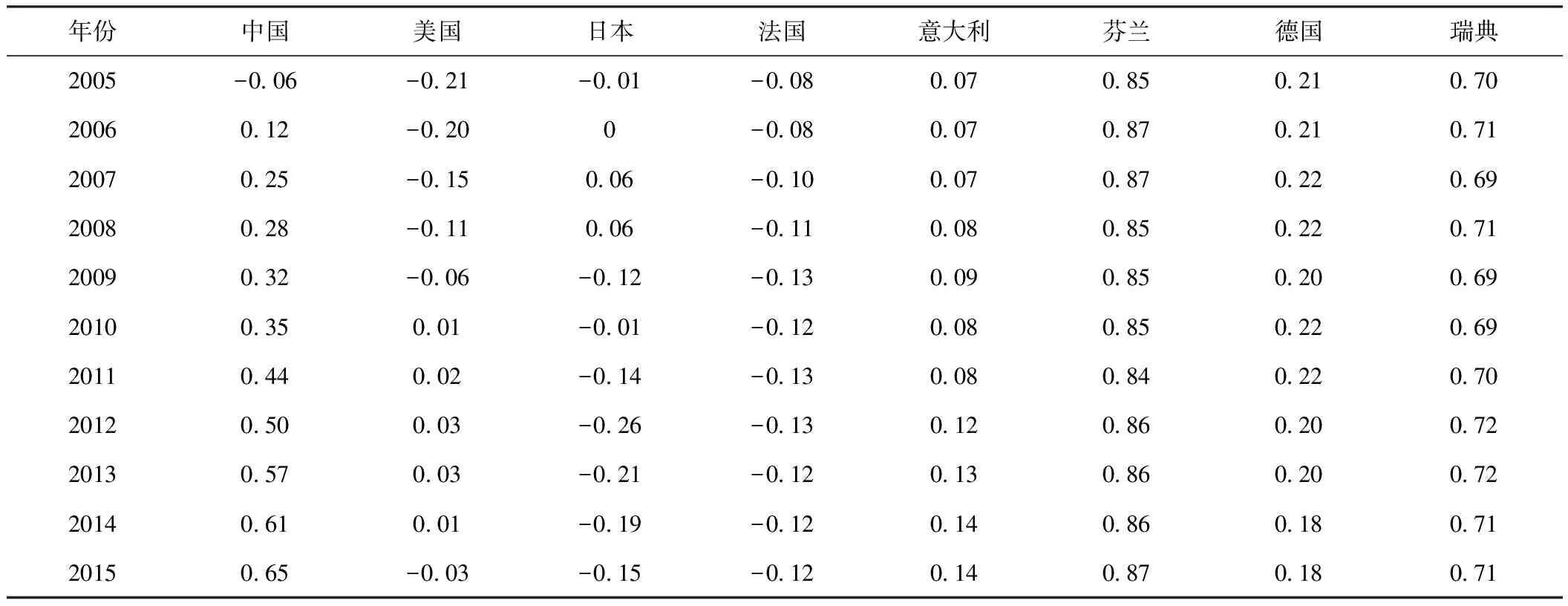

表7所列为2005—2015年主要造纸强国的造纸及纸制品业贸易竞争力指数。从表7数据来看,芬兰、瑞典、德国、意大利的TC指数始终>0,并且均处于平稳发展态势,其中芬兰、瑞典具有极强的竞争优势;日本的TC指数在2008年前处于上升趋势,但从2009年开始处于不稳定状态,较其他国家相比在2012年最低;法国的TC指数整体处于下降趋势,美国的TC指数在0上下波动且缓慢增长,竞争优势还不明显;我国的TC指数稳速增长,直超德国,竞争优势明显突出。

2.3 显性比较优势指数

显性比较优势指数,即RCA指数,是分析一国某产业或产品是否具有比较优势的一个度量指标。其计算方法见公式(3)。

RCA=(EX/TX)/(EW/TW)

(3)

其中,EX为某国某产品的出口额,亿美元;EW为世界某产品的总出口额,亿美元;TX为某国总出口额,亿美元;TW为世界总出口额,亿美元;RCA为某国某产品的显性比较优势指数。

RCA指数>1,表示某国某产品具有显性比较优势;RCA指数<1,则说明某国某产品显性比较优势弱或没有优势。

表8所列为2005—2015年我国造纸及纸制品业显性比较优势指数。表8数据显示,我国造纸及纸制品业的RCA指数呈现小幅度增长,但始终<1,2005—2012年我国造纸及纸制品业的竞争优势较弱,但从2013年之后的数据来看,我国造纸及纸制品业具有竞争力优势的潜力。

表8 2005—2015年我国造纸及纸制品业显性比较优势指数

数据来源:联合国商品贸易统计数据库,网址:http://comtrade.un.org/data/。

表9 2005—2015年主要造纸强国造纸及纸制品业显性比较优势指数

数据来源:联合国商品贸易统计数据库,网址:http://comtrade.un.org/data/。

表9所列为2005—2015年主要造纸强国造纸及纸制品业显性比较优势指数。从表9数据看,除中国和日本外,其他国家的RCA指数都>1,其中,芬兰纸业具有极强的国际竞争力,瑞典次之;德国、意大利、法国、美国的造纸及纸制品业的RCA指数差距不大,国际竞争力相当;日本的国际竞争力最差;我国造纸及纸制品业的RCA指数始终<1,增速缓慢,距离纸业强国还有很大差距,这说明我国造纸及纸制品业的国际竞争力相对较弱。

3 影响我国造纸及纸制品业国际竞争力的主要因素分析

3.1 企业缺乏规模经济

我国造纸企业普遍存在规模小、平均产能落后、竞争能力弱、产业集中度整体偏低等不足,2015年我国规模以上造纸企业中,大中型造纸企业占18.52%,小型企业达81.48%;在产能方面,纸及纸板产量超过100万t的生产企业仅有17家,木浆产量超过100万t的生产企业仅有2家[9],真正具有国际竞争力的企业寥寥无几,且出口产品大多为中低档产品,直接影响我国造纸业的国际竞争力。

3.2 科技创新能力弱

创新是一个国家和产业发展的灵魂,拥有科技创新就是拥有主宰国际竞争的能力。仅从纸业专利角度看就能发现,我国造纸企业自主研发能力和自主创新能力较弱,2014年我国规模以上造纸企业专利申请量有4351件,其中发明专利申请量仅有1478件,有效发明专利数1877件,技术装备水平和创新能力较国际先进装备水平也有较大差距,严重影响我国造纸业国际竞争力。

3.3 造纸原料结构不合理

表3数据显示我国逐渐以木浆和废纸浆为原料,2015年木浆比例增加至28%,其中进口木浆比例达18%,国产木浆比例仅占10%;废纸浆比例占65%,进口废纸浆也达25%。就原料供应而言,几乎一半的原料都来自进口,造纸原料林短缺问题依然是目前我国制浆造纸业发展的主要瓶颈之一[10],这极大地增加了纸企成本,虽然我国大力推广并实行林纸一体化工程,但整体上并未达到预期的效果,没有真正改善原料结构,并且原料的不足直接影响我国纸张产品的档次和质量,多方面原因造成我国造纸业国际竞争力低下。

4 新常态下我国造纸及纸制品业的发展

虽然我国造纸及纸制品业国际竞争力较弱,但仍体现出增强趋势,新常态给我国造纸及纸制品业带来新的机遇和挑战,必将在保持又好又快发展、转变传统发展方式、优化产业结构、实施创新驱动发展战略、生态文明建设等方面取得突破成就,增强我国造纸及纸制品业的国际竞争优势。

4.1 继续推进林纸一体化工程

从根本上优化原料结构、改善纸品档次,突破口是解决我国原浆的供应,要继续大力推进林纸一体化工程,走纸业可持续发展道路,提高国际竞争力。林纸一体化工程集造纸、土地、林业、水利、环保、财政等多个部门为一体,首先政府要做好部门协调工作,根据产业发展对造林和伐林出台相应的政策法规,对企业实行鼓励、扶持政策等;各部门积极配合并做出响应;大中型造纸企业要大规模建设造纸林基地,以获取稳定和廉价的原料,来提高企业盈利能力,实现林业的生态效益和经济效益的协调统一。

4.2 发展互联网+造纸业

要全面推进实施“中国制造2025”,传统企业面临全面升级,作为新常态下的产业转型方向,互联网+的发展势在必行,造纸业要全面依靠互联网+,彻底改变传统的生产和销售模式,打破原有的B2C模式,将生活用纸、新闻纸、白纸板、涂布印刷纸等产品与电子商务结合,通过C2B模式,先有客户的需求产生订单,然后有效地将网络订购与实体买卖、线上与线下结合起来,提供产品与服务,不仅使造纸企业经营成本和运营成本降低,也满足客户的个性化需求,通过互联网+为我国造纸业提供全面转型升级、规模扩张的机会,将我国造纸业推向国际,利用互联网的强大力量,提高企业的核心竞争力,加大纸业的出口,增强我国造纸及纸制品业的国际竞争力。

4.3 注重生态保护

生态建设已成为我国发展的重要组成部分,从长远考虑,绿色发展成为新常态下我国造纸及纸制品业的发展方向,不仅体现在原料的利用上,比如可再生资源和可再利用资源,在流程、工艺上也要表现出环保生产,将清洁生产和节能减排方式贯穿整个制浆造纸过程中,以低碳循环和水循环的可持续发展模式为主,真正实现绿色纸业;还可以在有地理优势、资源丰富、有市场潜力的地方建设以造纸为中心的综合产业园区,形成内部循环利用体系,整合产业链优势资源,推动纸业快速、健康、稳定、可持续发展。

4.4 变革纸业结构

4.4.1 改善原料结构

要增强我国造纸及纸制品业的国际竞争力,以原料结构的调整作为突破口,彻底改变以非木浆纤维为主的原料结构,增加国产木浆的占比,扩大废纸的回收利用,稳定废纸浆的占比,合理使用非木材纤维原料,减少非木材纤维的占比,提高纸张产品的质量和档次,在生产高档纸张产品的同时,将中低档纸张产品通过深加工、再生产成高中档产品,减少低档纸张产品产能过剩给我国造纸及纸制品业带来的威胁,增强纸张产品的出口竞争力。

4.4.2 优化产品结构和企业组织结构

新常态下我国造纸企业未来的发展应走林纸一体化并且具有核心竞争力和规模经济的智能化企业之路。一方面企业根据当下纸业市场的消费走向和发展趋势,优化产品结构,以自身情况打造一个具有核心竞争力的企业,通过品牌战略为企业树立形象,建立品牌信誉,进而以核心竞争力打入消费市场,打入国际市场;另一方面,积极淘汰落后产能,严格控制新增产能总量,并且将规模较小、收益不高、技术装备水平落后的数家企业兼并重组,扩大企业规模,提高企业技术水平,使企业资源得到整合利用,通过规模经济的扩大减少企业的生产经营成本,减少落后企业给我国造纸业带来的产能严重过剩的威胁,规模企业还可以强强联手,增强我国造纸及纸制品业的竞争优势。

4.5 促进技术创新

新常态下,企业必须创新。以科技创新、生产经营模式创新、装备技术创新、管理创新为发展动力,来适应经济新常态的大环境;注重培养造纸业生产人员、技术人员、管理人员等,鼓励并支持大专院校、科研院所、相关企业等对纸业在生产、工艺、原料、装备上的技术创新做贡献,加大科研力度,增加科研投入,提高研发能力,依靠科技和创新打开我国造纸业的国际新格局,推动纸业向高端化、差异化质量型发展转型,进而增强我国造纸及纸制品业的国际竞争力。

4.6 开拓纸业新市场

造纸业是资源消费型产业,我国是纸业大国,但森林资源的匮乏严重影响造纸原料的供应,因此,不仅要开拓森林资源丰富的造纸原料基地新市场,还要开拓东盟等近邻国家和地区的亚洲纸业新市场,通过一带一路战略和东盟自由贸易区这个平台,利用商品展销会和互联网来宣传和推广我国先进的纸业产品和造纸技术装备,吸引外资,扩大国外市场,使我国造纸及纸制品业真正走出去。

5 结 语

我国造纸及纸制品业的国际竞争力经过多年的发展得到了显著的提升,初步形成竞争优势,并且经济新常态给我国造纸及纸制品业带来新的机遇和挑战,必将在保持又好又快发展、转变传统发展方式、优化产业结构、实施创新驱动发展战略、生态文明建设等方面取得突破成就,不断增强我国造纸及纸制品业的国际竞争优势,逐步实现成为纸业强国的目标。

[1] China Paper Association. 2011 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2012(6): 9.

中国造纸协会. 中国造纸工业2011年度报告[J]. 造纸信息, 2012(6): 9.

[2] China Paper Association. 2012 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2013(6): 6.

中国造纸协会. 中国造纸工业2012年度报告[J]. 造纸信息, 2013(6): 6.

[3] China Paper Association. 2013 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2014(6): 16.

中国造纸协会. 中国造纸工业2013年度报告[J]. 造纸信息, 2014(6): 16.

[4] China Paper Association. 2014 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2015(6): 9.

中国造纸协会. 中国造纸工业2014年度报告[J]. 造纸信息, 2015(6): 9.

[5] China Paper Association. 2015 Annual Report of China Paper Industry[J]. China Paper Newsletter, 2016(6): 10.

中国造纸协会. 中国造纸工业2015年度报告[J]. 造纸信息, 2016(6): 10.

[6] ZHU Xing-yue, ZHANG Zhi-guang. Study on the International Competitiveness of Chinese Paper Products from the Point of View of Forestry-paper Integration[J]. China Pulp & Paper, 2010, 29(3): 71.

竺杏月, 张智光. 林纸一体化视角的我国纸产品出口贸易国际竞争力研究[J]. 中国造纸, 2010, 29(3): 71.

[7] Interim Evaluation of Paper’s “12thFive-Year” and Outlook of Paper’s “13thFive-Year” [J]. Hunan Papermaking, 2015(1): 3.

造纸“十二五”中期评估及“十三五”展望(摘编) [J]. 湖南造纸, 2015(1): 3.

[8] PENG Ke, CHANG Zhi-you. Analysis on Goods Trade Competitiveness in Asean Market about China[J]. Modern Trade Industry, 2013(2): 72.

彭 可, 常志有. 中国在东盟市场货物贸易竞争力分析[J]. 现代商贸工业, 2013(2): 72.

[9] LIU Jun-tai. The Development and Present Situation of Paper Making Chemicals in China(the year of 2010—2013)[J]. China Pulp & Paper, 2014, 33(1): 49.

刘军钛. 国内外造纸化学品的发展及现状(2010—2013年) [J]. 中国造纸, 2014, 33(1): 49.

[10] YANG Jia-meng, ZHANG Zhi-guang. Discussion on the Symbiosis Model of Forestry-paper Integration[J]. China Pulp & Paper, 2014, 33(7): 61.

杨加猛, 张智光. 林纸一体化共生模式探讨[J]. 中国造纸, 2014, 33(7): 61.

(责任编辑:刘振华)

Analysis on the International Competitiveness of Chinese Paper and Paper Products Industry Under the New Normal

XU Hua LIU Xin BAI Jing*

(School of Economics and Management, Shaanxi University of Science and Technology, Xi’an, Shaanxi Province, 710021)(*E-mail: m18392571602@163.com)

Firstly, the development characteristics of Chinese paper and paper products industry under the new normal were analyzed, then, seven representative and comparable powers in the industry were selected as reference, through comparing and evaluating the data of three indicators indicating the international competitiveness in the period of 2005—2015, it was concluded that the international competitiveness of paper and paper products industry in China has been significantly promoted after years of development and the industry has preliminarily formed a competitive advantage, but compared with other powers there still was a obvious gap. Finally the countermeasures for development of Chinese paper and paper products industry under the new normal were put forward after analyzing the cause of the weakness of the international competitiveness of the industry.

the new normal; paper and paper products industry; international competitiveness; countermeasures

许 华先生,硕士,副教授;研究方向:企业战略管理、旅游管理。

2016- 04- 02(修改稿)

国家社科项目《西部地区传统产业生态化发展研究》(编号:14XJY007)。

TS7;F407.83

A

10.11980/j.issn.0254- 508X.2016.10.006

*通信作者:白 静女士,E-mail:m18392571602@163.com。

猜你喜欢

中国造纸(2022年8期)2022-11-24

中国造纸(2022年8期)2022-11-24

造纸信息(2019年2期)2019-09-10

天津造纸(2018年2期)2019-01-21

造纸化学品(2018年3期)2018-01-31

科技创新与应用(2017年11期)2017-04-27

现代商贸工业(2016年25期)2016-12-26

新课程·上旬(2016年9期)2016-11-29

中国制笔(2015年1期)2015-02-28

中国造纸(2013年8期)2013-09-10