怎样的产业链才能抗风险?—我国三大石油公司一季报映射企业产业链结构盈利能力

2016-11-17 08:50:51

中国石油企业 2016年5期

□ 文/本刊记者 莫 北

怎样的产业链才能抗风险?—我国三大石油公司一季报映射企业产业链结构盈利能力

□ 文/本刊记者莫北

4月28日晚,我国三大石油公司同时发布2016年一季度业绩报告。

毫无悬念,受油气价格大幅下降等因素的影响,产业链中上游体积最大的中国石油天然气集团公司亏损最为严重。一季度归属母公司股东的净利润为-137.85亿元。这是中国石油上市以来出现首亏。去年同期中国石油净利润为61.5亿元。产业链中下游业务具优势的中国石化依然保持强劲的盈利能力,一季度归属于本公司股东净利润66.63亿元,同比大幅增长206.8%。

如此“冰火两重天”的业绩,中国石油、中国石化给出的原因都与油价紧密相连。

中国石油一季报显示:2016年第一季度,世界经济复苏乏力,国际油价持续低位震荡。受国际油价大幅下跌影响,一季度公司原油平均实现价格27.27美元/桶,同比下降44.2%;天然气平均实现价格4.886美元/千立方英尺,同比下降21.7%。公司勘探和生产板块经营亏损达202.68亿元。

同样在产业链中上游体积大的中国海洋石油总公司也深陷低油价“寒冬”的影响,一季度营收总计为246.4亿元,较去年同期下滑了30.7%。

独善其身的中国石化,一季度在低油价下,中下游业务盈利成为公司利润主要增长点,炼油板块、营销及分销板块、化工板块盈利同比均大幅增加。其中,炼油板块同比扭亏为盈,实现经营收益134.4亿元;营销及分销板块实现经营收益76.9亿元,同比增加45.6%;化工板块实现经营收益45.8亿元,同比增加49.3%。

中国石化上游勘探开采比例较低的劣势在低油价时代开始转变为优势。而比例远大于中国石化的中国石油的上游,则成为一把“双刃剑”,在高油价时期能给企业带来巨大的利润,低油价时期也能给企业带来巨亏。

三大石油公司分化巨大的业绩也表明,在国际油价剧烈波动时,上中下游业务收益的增减在平衡公司总收益中起到了重大作用,只有上中下游业务协同发展,才能使公司策略更富有弹性和适应力,更好地抵御市场变动带来的冲击。如何发挥一体化产业链的优势,上下游结构是衡量一体化石油公司业务结构的重要指标,并且以上游原油产量与下游炼化产量之比来表示。

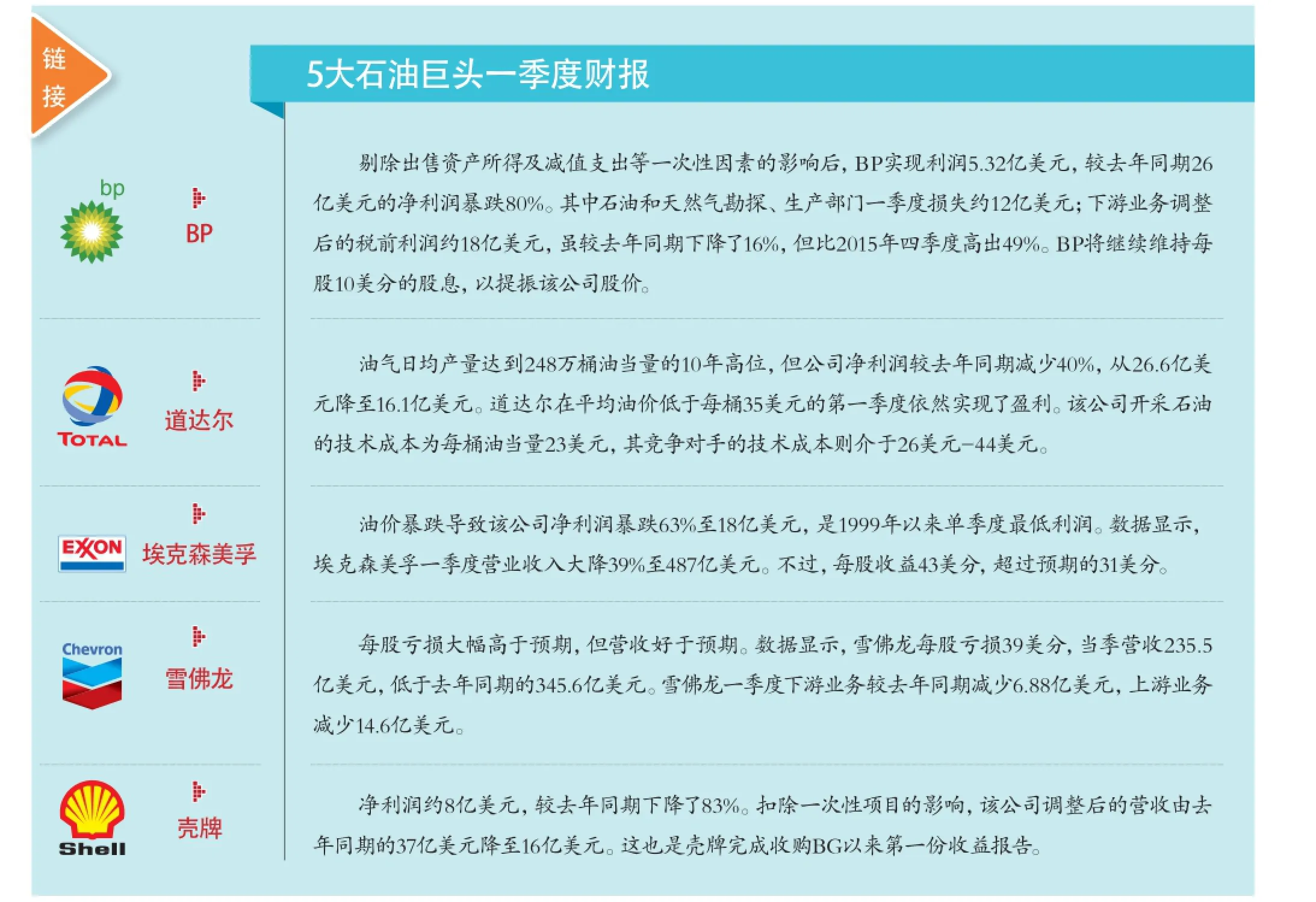

那么怎样的上下游结构比例才算合理?国际上普遍认为油公司的上游原油产量与下游炼化产量之比在40%-50%区间较为适合。国际5大石油公司英国石油公司(BP)、康菲石油公司、雪佛龙公司、埃克森美孚和壳牌公司的比例平均值为64.11%。从2015年年报看业绩下降幅度最小的公司为埃克森美孚和道达尔,2家公司的原油产量与炼油量之比分别为52.91%与49.16%,是5家国际大石油公司中上下游生产结构最为均衡的。

分析人士认为,中国石油要参与国际竞争,实行上下游一体化发展和保持其国内油气供应主导地位是重要一环,其炼油业务如果不能迅速做精做强,将可能成为其发展的一个“瓶颈”。

由此来看,三大石油公司产业转型升级其相应的战略性结构调整依然十分必要和紧迫。

文宣/图

国内产量减少 进口增至纪录高位

如果仅从三大石油公司上游板块来看,“亏损”没让一家企业能够独善其中。只是比例的大与小。从三大石油公司来看,中国海油的上游集中度最高,中国石油次之,中国石化最低。一季度,中国石油上游勘探和生产板块经营亏损达202.68亿元;中国石化虽然净利增长,但与中国石油类似,其上游业务也出现巨亏,勘探及开发板块经营亏损125.3亿元。

伴随着上游亏损的是,中国石油、中国石化上游产量的变化。一季度,中国石油生产原油2.43亿桶,上升1.4%;生产可销售天然气8914亿立方英尺,上升4.8%;实现油气当量产量3.91亿桶,增长2.6%,其中国内油气当量产量比上年同期下降0.2%;海外油气当量产量增长21.5%。中国石化实现油气产量114.7百万桶,同比降2.7%,其中原油产量同比下降9.3%,天然气产量同比增加16.7%。

中国海油一季度实现净产量124.3百万桶油当量,同比增长5.1%。整个一季度,公司在中国海域共获得3个新发现,并有4口评价井获得成功。同时,公司还在海外获得3口成功评价井。而计划于年内投产的新项目中,垦利10-4油田和番禺11-5油田已成功投产,其他新项目按计划顺利推进。

与国内原油产量减少相左的是,一季度我国原油进口达到创纪录的高位。据国家海关总署公布的统计数据显示,我国今年前3个月创纪录的进口了9110万吨原油。根据彭博的计算,这样的进口量大约相当于每天734万桶,环比、同比增幅分别达到6%和13%。

这表明维护国家能源安全依然需要提振国内石油产业链。

今年年初,中国石油发布的《国内外油气行业发展报告》显示,我国石油消费保持中低速增长,2015年对外依存度首次突破60%。4月26日,BP在关京发布了《BP世界能源展望(2016年版)》中文版预测,中国石油对外依存度在20年后可能上升至76%,并将超越欧洲成为全球最大的能源进口国;到2035年,中国能源进口的依存度,将从2014年的15%升至23%,占世界能源消费总量的25%。

中国石油大学教授、中国油气产业发展研究中心副主任刘毅军在接受媒体采访时表示,相比供应端,国内石油需求缺乏弹性,这要求上游供应不能出现大幅波动,否则供给安全会受到威胁。对于上游石油勘探企业来讲,持续的油价下跌会迫使企业缩减下一阶段勘探开发投资,进而影响整个产业链的稳定和发展。

5月3日渣打银行在其发布的报告中表示,“产出成本的上升、资本支出的减少以及十几年来一直支撑着中国国内石油产出的成熟产油区的产油率的下降,共同导致中国的石油产出出现减少。”

油价大幅度持续下跌,利润的持续减少。导致全球各大石油公司不得不大幅度减少油气勘探开发的投入,这其中也包括中国三大石油公司。为应对低油价环境,中国海油首季资本支出削至96.9亿元,同比下降39.2%。2016年中国石油也大幅下调海外油气产量增幅至5%。

东边不亮西边亮 下游一派欣欣向荣

据报道,与中国海油的下滑及中国石油的惨淡不同,在经历了2015年一季度上市以来的最差开局之后,今年一季度成为中国石化见过的史上最美丽春天。中国石化一季报显示,按照中国企业会计准则,公司实现营业利润123.14亿元,同比大幅增长4倍;归属于母公司股东净利润61.85亿元,同比大幅增长267.1%。依靠低位徘徊的油价中国石化打了个大翻身仗。

“同比大幅增长4倍”。安迅思中国能源研究总监李莉认为主要有两个因素,一是当前油价在低位徘徊利于石油产业的中下游生产、销售,中下游较为强大的中国石化可以靠此赢得稳定利润;二是2015年一季度中国石化业绩较弱,因此相对来说今年容易出现较大增幅。

一季度,得益于较低的原料成本、不断改善的市场需求等因素,中国石化中下游板块都实现了扭亏或是经营收益的大幅增加。其中,炼油板块同比扭亏为盈,实现经营收益134.4亿元;营销及分销板块实现经营收益76.9亿元,同比增加45.6%;化工板块实现经营收益45.8亿元,同比增加49.3%。

由于历史和政策原因,三大石油公司在国家的战略定位并不相同,中国石油在上游油气勘探开发上占据绝对优势,在炼化板块相对中国石化属于“后来者”。作为中国最大离岸石油及天然气生产商中国海油产业结构也是“头大脚轻”,在上游勘探开发业务逐渐滑坡甚至亏损之际,中国石油与中国海油也在持续加码炼化板块。

亦是得益于较低的原料成本和不断改善的市场需求等因素,中国石油炼化板块也实现了难得的“逆袭”:在2011—2014年连续四年累计亏损1533亿元之后,中国石油炼化板块去年实现经营利润48.83亿元,比2014年扭亏增利284.43亿元,而今年一季度实现大幅盈利。共加工原油2.472亿桶,同比下降2.5%,生产汽油、柴油和煤油2231.2万吨,同比下降4.4%;但炼油与化工板块实现经营利润146.51亿元,同比扭亏增利197.16亿元。

中国石油炼化板块的业绩也与行业趋势相吻合。

胡庆明/图

从石油上下游一体化产业链角度看,石油行业在低油价下会表现出“东方不亮西方亮”的特点,上游利润空间小,油气生产商的投资索性向下游适度倾斜,毕竟下游的炼化行业在低油价时期有成本优势。

不过油气行业发展历史的经验告诉我们,即使出现投资向下游的转移,石油公司的投资大部分还是流向上游的油气勘探开发。本世纪初,国际油价维持在9美元-10美元/桶的时候,综合性一体化公司的上游投资比例还多数维持在60%以上的比例。上游投资不可能被削减太多,是由上游油气勘探开发风险高、技术难度相对较大的特点所决定的。

这一点,我们在中国石油2015年年报中可以看到,2015年资本性投入在合理控制资本性支出总体规模的同时,重点继续向上游业务倾斜,不断增强可持续发展能力。日前中国石油发布的“十三五”规划也提出,“十三五”期间将优先发展勘探开发业务。

掘金非油业务 各家销售投入使大招

自油价进入下降通道后,中国加油站的利润就节节攀升,地板价出台后,零售利润更达到前所未有的高度。

今年1月13日,国家发改委宣布,为维持国内正常的原油生产,保证能源安全,促进节能减排和能源结构调整,对国内成品油价格机制设置调控下限。当国际市场油价低于每桶40美元时,汽柴油最高零售价格不降低。由于国际原油价格持续低位运行,一季度,国内汽柴油价格连续6个调价周期未作调整。

除了炼化领域,中国石油提振业绩的另一大方向在于壮大终端销售板块。

面对市场寒冬和成品油市场竞争主体多元化、竞争白热化、销售形势复杂化等新形势,中国石油油品销售行业紧跟新消费形态和市场趋势,借助大数据、云计算、车联网、物联网、移动支付等技术手段,实现了“油卡非润”一体化营销体系建设,借助现代科学、互联网技术和工具,不断探索互联网思维下的营销新模式,不断提升加油站的综合竞争力,不断提升服务质量和水平,系统打造“人·车·生活”服务驿站。

中国石油销售公司已将95504网站、中油好客e站微信号、移动客户端、积分商城等平台初步整合。在国内拥有的2万多座加油站形成了庞大的实体网络,中国石油正是以成品油质量为基础建立的强大信用和销售体系,在2015年,中国石油销售板块经营亏损5.00亿元的情况下,今年一季度,实现经营利润4.26亿元,较上年同期经营亏损25.91亿元相比,全面实现扭亏。

在营销及分销板块,一直是中国石化盈利的强项。2016年,中国石化针对供需形势的变化,强化资源统筹,灵活调整营销策略,大力开拓高标号、高附加值成品油市场;积极向综合服务商转变,完善营销网络,继续强化油非互促,在市场竞争激烈的情况下,保持了零售规模和单站销量的持续增长。一季度,成品油总经销量4721万吨,同比增长1.6%;境内成品油总经销量4329万吨,同比增长3.0%,其中零售量2966万吨,同比增长2.6%;非油品营业额达人民币89.1亿元,同比增长41.4%。营销及分销板块实现经营收益人民币76.9亿元,同比增加45.6%。

在成品油零售方面,随着中国石化加油站非油品业务的不断发展,不仅提升了加油站油品和非油品的销售,“易捷”—这一中国石化零售连锁便利店品牌正逐步走进人们的视线中。一体化的店面装修、琳琅满目的商品、数字化便民服务设备,让人不禁感叹:“加油、购物、充值、存取款,未来中国石化加油站将会像国外的加油站一样,通过一站式综合服务就可以解决大家生活中的很多问题,而且各种业务、商品都可以得到信用保证。”其时尚轻松的店内环境、方便快捷的购物方式、舒适贴心的服务理念,逐渐被广大顾客接受与认同。

低油价环境下,降本增效和改革创新成为三大石油公司战略调整的主题词。中国石油称,将坚持稳健发展,全面提质增效。持续优化油气生产方案,努力增产增销天然气;不断优化产品结构,提升炼化业务盈利水平。中国海油首席执行官李凡荣说,面对行业环境变化和低油价挑战,中国海油将继续坚持低油价下的经营策略,深化改革创新,推进公司的可持续发展。

猜你喜欢

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

中国石油石化(2021年9期)2021-07-17 09:24:12

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中国特种设备安全(2019年4期)2019-05-20 09:56:18

今日农业(2019年13期)2019-01-03 15:05:47

石油化工建设(2017年5期)2018-01-26 07:07:07

股市动态分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40