论烟农专业合作社成员账户的编制与应用

2016-11-16 10:49:15周路阔刘文丽周冀衡许清孝成军平史湘艳

中国烟草学报 2016年5期

周路阔,刘文丽,周冀衡,许清孝,成军平,史湘艳

1 湖南农业大学,湖南长沙 410128;

2 郴州市烟草公司,烟叶生产经营部,湖南郴州 423000;

3 湖南省涉农企业发展研究中心,湖南长沙 410128

论烟农专业合作社成员账户的编制与应用

周路阔1,2,刘文丽1,3,周冀衡1,许清孝2,成军平2,史湘艳2

1 湖南农业大学,湖南长沙 410128;

2 郴州市烟草公司,烟叶生产经营部,湖南郴州 423000;

3 湖南省涉农企业发展研究中心,湖南长沙 410128

为提升烟农专业合作社运行水平,对湖南省烟农专业合作社进行了调研,针对调研中发现的较为典型的烟农专业合作社成员账户案例,指出其不合理编制方式以及不正确应用方法。根据农民专业合作社共同特征,结合烟农专业合作社特殊性,按照合理性、公平性、激励性的分配理论,提供合理的烟农专业合作社成员账户编制方案,指出与财务软件对接时几个关键点,提出规范成员账户的建议,以提升烟农专业合作社财务管理规范化、信息化程度。

烟农专业合作社;成员账户;成员权利;盈余分配;信息化

烟农专业合作社是目前我国较为规范存在的、对于创新烟叶生产经营方式[1]、推动烟叶生产“四化”(规模化、集约化、专业化、信息化)建设[2],促进烟草农业可持续发展[3]、增加农民收入起到最基础、有强烈影响力的一类合作社之一。研究与实践还表明,创立烟农专业合作社的宗旨与本质主要是为烟农社员提供产前、产中、产后的各种专业化服务,以达到减少烟农社员的种植、经营成本,降低风险,提高生产效率,增产增收的效果,也就是说合作社本身就是为了社员的利益而存在的。鉴于烟农专业合作社基于“烟草专卖”制度下的服务宗旨和性质,在其运行过程中,是否能落实让社员充分享受和行使权利就显得至关重要,这直接决定社员参与合作社民主管理与监督的程度,以及真正利用合作社资源和服务的程度,更关乎到烟农专业合作社的普惠本质、存在意义以及整个烟草农业的未来发展,而成员账户正是体现烟草公司、合作社以及社员三方权利与义务的重要载体。因此,建立、规范成员账户是烟农专业合作社规范管理工作中至关重要的一部分。

据烟草部门统计,截至2015年7月,全国共组建烟农专业合作社1884家,是2008年底合作社数量的约17倍,入社烟农112.5万户。截至2015年6月,湖南省实质性存在的烟农专业合作社已达119个,是2008年底合作社数量的约17倍。随着烟农专业合作社规模迅猛发展的同时,产权不明晰而产生纠纷、社员利益被侵占、盈余分配是否合法难以评价、普通社员很难分享盈余等现象日益增多,这直接影响到烟农加入合作社的积极性,进而对合作社的存在造成威胁。通过调研发现,财务管理不规范是其中的一个重要原因,而大部分合作社没有按要求设置与应用成员账户是造成上述问题的一个至关重要的原因。因此,规范烟农专业合作社成员账户的编制与应用的工作迫在眉睫,这无论是对规范合作社财务管理、完善盈余分配机制、提高烟农积极性,还是对落实普惠思想、促进烟草农业可持续发展,都会产生重要的现实意义。

1 烟农专业合作社成员账户存在的问题分析

为了了解烟农专业合作社成员账户设置与应用的现状,并发现存在的问题,湖南省烟草公司烟叶管理处组织了为期半年的调研活动,调研组由湖南农业大学、湘潭市农经局、湖南省烟草公司有关人员组成,采用查阅业务资料、查看财务资料、询问合作社管理人员及烟农成员等方式,针对业务运行、资产及财务管理、运行成效等方面,对湖南省10个种烟市(州)业务量较大的50家烟农专业合作社开展了调研,调研组对50家烟农专业合作社的成员账户编制设计方式及应用填制方法作了详细记录。

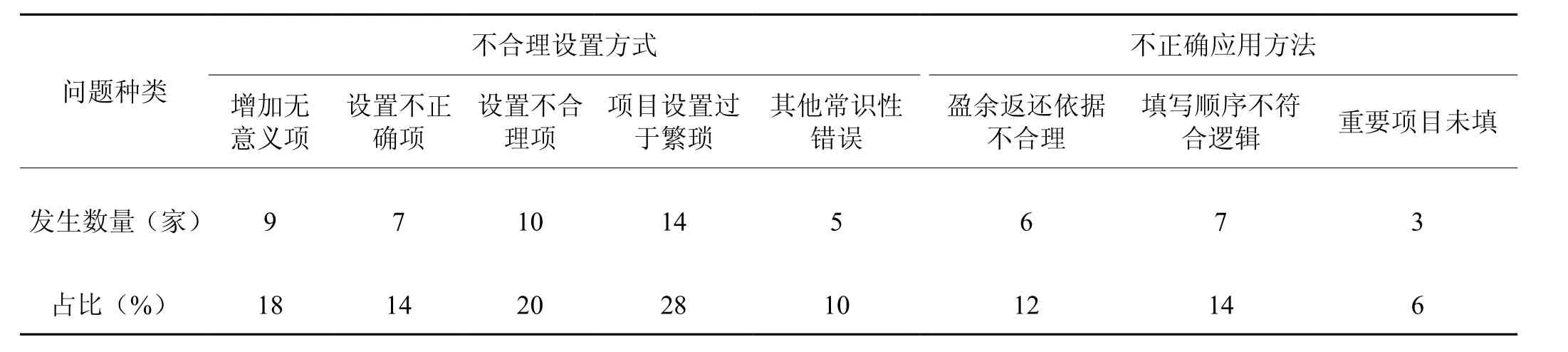

调研结果显示,50家烟农专业合作社成员账户中,存在问题最多的为“项目设置过多繁琐”,据统计有14家,占调研总数的28%;出现错误最少的为“重要项目未填”,共有3家,占6%;其中发生较严重的错误“在表头设置了不正确项”的合作社有7家,比例为14%;盈余返还依据不合理的有6家,占12%(见表1)。

表1 成员账户存在问题统计Tab.1 Problems in membership accounts

1.1 成员账户不合理的设置方式

烟农专业合作社成员账户编制存在的问题主要有以下5种:

1.1.1 在表头中增加无意义项

如表2,部分合作社将“生产资料”设置在成员账户表头“交易量”子项目中,“生产资料”为无意义项。烟农专业合作社与成员之间发生的交易一般为专业化服务交易,极少发生生产资料交易,且经查阅资料发现,该合作社所有成员的“生产资料”一列均为空白,说明2014年度该合作社与成员未发生生产资料交易,将生产资料的交易量设置在成员账户中并无意义。

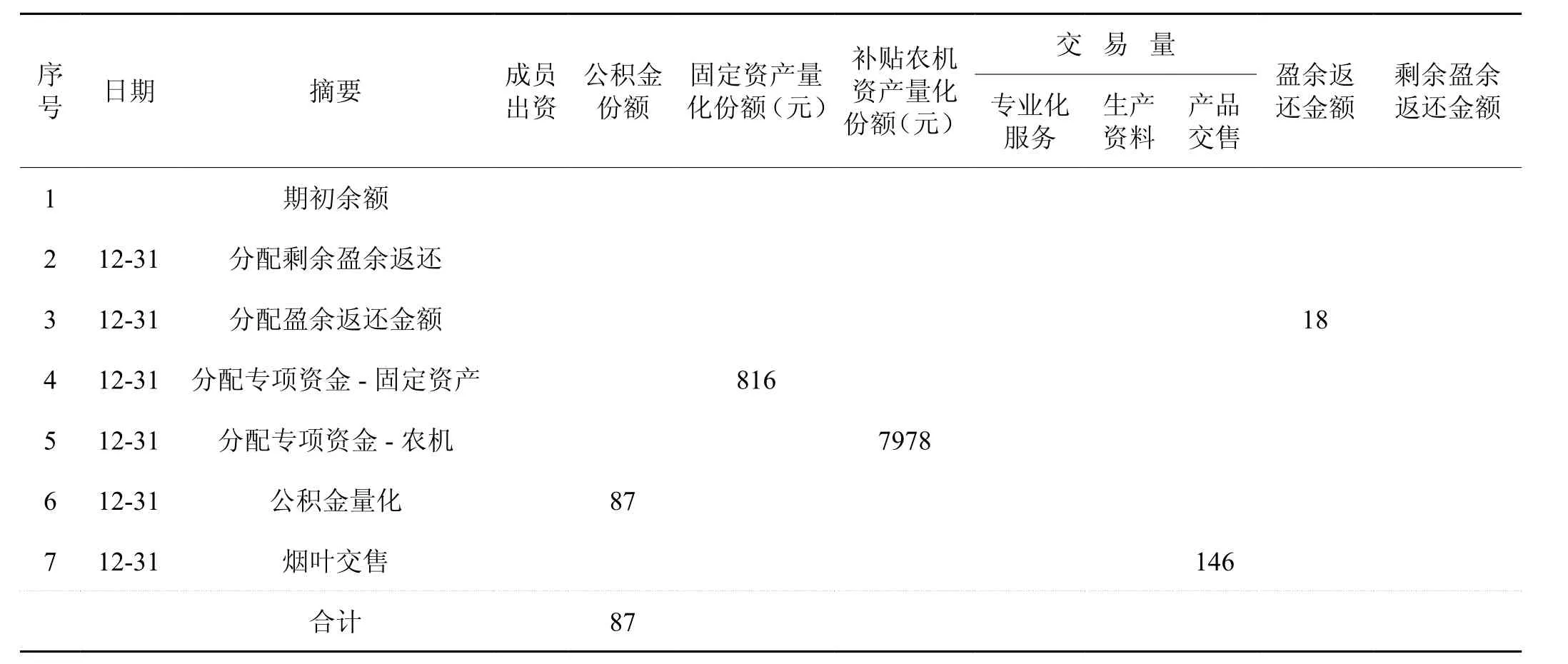

表2 A市B烟叶专业合作社成员账户Tab.2 Membership accounts of B tobacco specialized cooperatives in City A

1.1.2 在表头中设置不正确项

以表2为例,表头中“交易量”的子项目“产品交售”为不正确项。烟农专业合作社成员的产品指烟叶,此项“产品交售”意为“烟叶交售”,而烟农专业合作社与成员之间的交易一般为专业化服务等,不存在烟叶的交易,目前烟叶产品的交易行为只发生于烟农和烟草公司之间。将成员与烟草公司之间的烟叶交易误认作成员与合作社的交易,将会导致不公平的盈余分配结果,降低烟农成员与合作社交易的积极性。

1.1.3 在表头中设置不合理项

以表2为例,表头中“固定资产量化份额”、“补贴农机资产量化份额”两项设置不合理。一般情况下,补贴农机资产出资方是烟草公司、地方政府与烟农专业合作社,育苗工场、烤房群等其他固定资产出资方也是烟草公司、地方政府与烟农专业合作社,补贴农机资产与其他固定资产的出资方相同。《农民专业合作社财务会计制度(试行)》提供的成员账户范本中,资产量化分为“形成财产的财政补助资金量化”和“捐赠财产量化”两部分。可以看出,《农民专业合作社财务会计制度(试行)》提供的成员账户范本中是按照资产出资方的不同进行分类量化。如前文所述,补贴农机资产、固定资产出资方相同,所有方相同,且两者有逻辑归属关系,故将两者割裂开并归类量化不合理。

1.1.4 表头中项目设置过于繁琐

调研发现,少数合作社表头中“交易量”与“交易额”的均有5个子项目“育苗、机耕、植保、烘烤、分级”,项目设置过于繁琐。因成员账户中设置了“摘要”,“摘要”一列在填写时,交易的明细项目如育苗、机耕等,甚至生产资料等均可以在摘要中体现,而在表头中重复设置将使成员账户太过复杂。

1.1.5 其他常识性错误

如表2中,整个成员账户未设置数量单位。烟农与烟农专业合作社之间的交易涉及到育苗、机耕、植保、烘烤、分级等,交易量的数量单位可能有亩、斤、公斤、担等,交易额、盈余返还等数量单位可能有元、万元,所以编制成员账户时需要对项目的数量单位进行明确,以免产生误解。

1.2 不正确的应用方法

据调研,会计人员在成员账户应用填制时主要发生的错误有以下几种:

1.2.1 盈余返还的依据不合理

如表2,该合作社将交售烟叶数量作为交易量并按交售额比例返还盈余,该方式与1.1.2中所述错误相同,没有按合作社为烟农提供的服务作为盈余返还的基础,无论这种盈余返还方式是否通过了成员大会投票审议,都是不合理的。

1.2.2 项目填写顺序不符合逻辑,记录过于随意

如表2中“摘要”一列,填制的内容自上而下依次为期初余额、分配剩余盈余返还、分配盈余返还金额、分配专项资金、公积金量化、烟叶交售,时间均为12月31日。根据项目发生时间,专业化服务、资产量化应该在盈余分配之前,盈余分配应该发生在剩余盈余分配之前,且以上几个项目发生(或结账)时间均为12月31日的可能性不大。

1.2.3 重要项目数据未填

从表2中可以看出,“剩余盈余返还金额”一列无记录。《农民专业合作社财务会计制度(试行)》第四章第12条指出,“剩余盈余分配”项目,反映按规定应分配给成员的剩余可分配盈余,属于二次分配。剩余盈余返还与盈余返还均反映成员在农民专业合作社中的经济利益,二者作用同等重要,缺一不可。

成员账户设置与应用不合理的原因主要有四个方面:管理不规范,烟草公司无成员账户统一模板;合作社“内部人控制”现象普遍,盈余分配的决策权掌握在核心成员手中,使得合作社收益与普通成员关联性不强[4],从而导致这些合作社盈余分配不合理;财务人员及社员素质不高,维权意识不强;内外部监督缺失,政府部门、烟草公司、监事会、成员代表等主要监督力量未发挥相应的作用。

2 科学编制烟农专业合作社成员账户及合理应用

2.1 科学编制烟农专业合作社成员账户

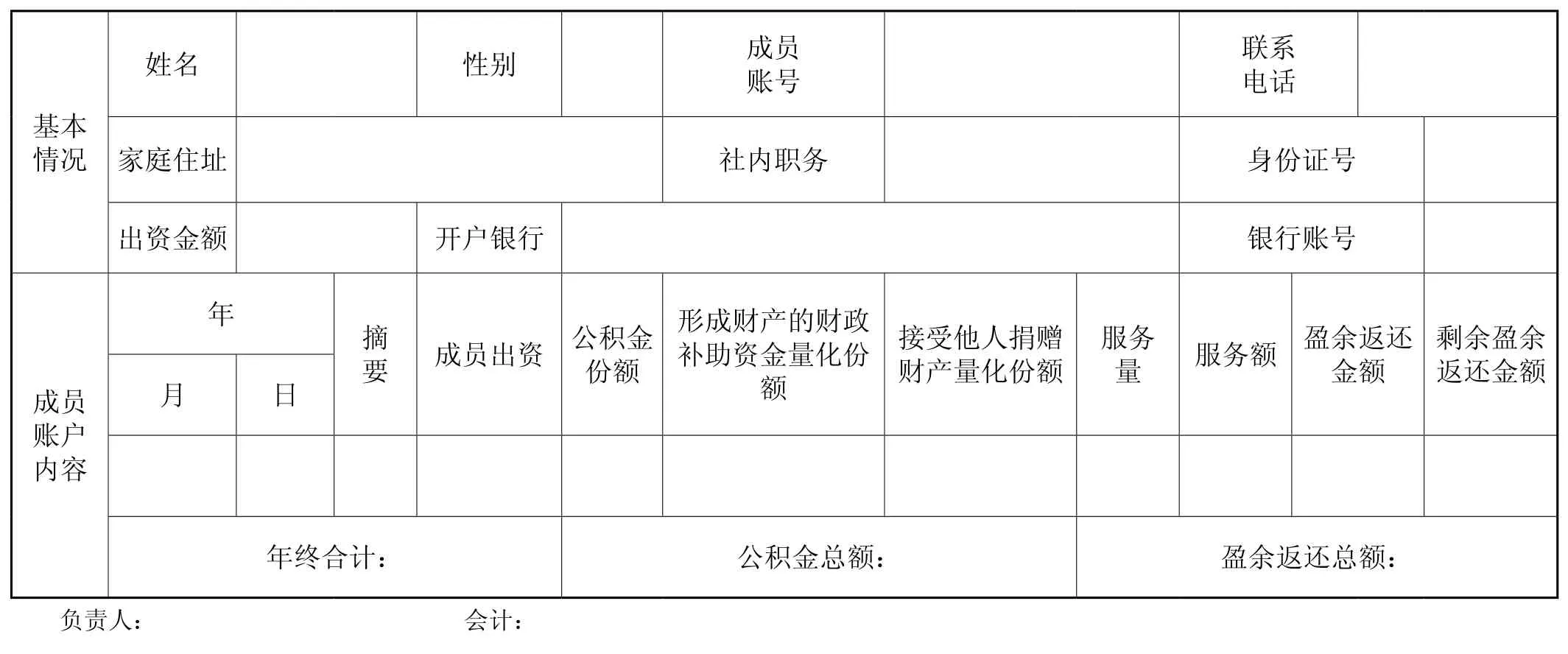

根据有关法律法规要求,以及《农民专业合作社财务会计制度(试行)》提供的农民专业合作社成员账户范本,结合烟农专业合作社特殊性,在充分体现科学性、公平性、激励性的基础上,现提供一种较为合理的烟农专业合作社成员账户设计方案。

表3 烟农专业合作社成员账户设计样本Tab.3 Design samples of membership accounts of tobacco specialized cooperatives

成员账户主要项目填制内容与填列方法:

(1)“成员出资”项目,反映各成员最初的入社资产。可以是现金出资,也可以是实物出资,如农机出资需要评估,但不可以用土地作为无形资产出资。

(2)“公积金份额”项目,反映盈余分配中提取的公积金量化到各成员的数据。公积金量化具体核算方法可以按服务量(额)、出资额或者平均量化。

(3)“形成财产的财政补助资金量化份额”项目,财政补助资金是指事业单位直接从财政部门取得的和通过主管部门从财政部门取得的各类事业经费,包括正常经费和专项资金。

(4)“接受他人捐赠财产量化份额”项目,此项指烟草公司补贴资产量化份额,烟草公司作为资产捐赠方,其意愿可按照烟草种植合同面积比例进行量化,但无相关制度要求的也可平均量化。

(5)“服务量”项目,是合作社对烟农提供服务的数量。

(6)“服务额”项目,是合作社对烟农提供服务的数量和服务价格折算的金额。因不同专业化服务项目数量单位不同,应对服务量一列的数量单位注明,以方便区分,且因服务量数量单位不同,一般年终不合计总数,服务额则应在年终进行合计。

(7)“盈余返还金额”项目,反映合作社可分配盈余中返还给成员的金额。可分配盈余是指合作社在弥补亏损、提取公积金后的当年盈余。现行财会制度规定,盈余返还按成员与本社服务量(额)比例返还给成员的金额,返还给成员的盈余总额不得低于可分配盈余的60%,具体返还办法按照合作社章程规定或者经成员大会决议确定。某成员盈余返还金额=可分配盈余×按服务额分配的比例×(某成员服务额年终合计/合作社成员总服务额)

(8)“剩余盈余返还金额”项目,指可分配盈余按服务额分配后的剩余部分。剩余盈余一般分3个部分,一是提取一定比例,按成员账户中记载的出资额分配;二是提取一定比例,按成员账户中记载的接受国家财政直接补助和他人捐赠形成的财产量化到成员的份额分配;三是提取一定比例,按成员账户中记载的公积金份额分配。

(9)“公积金总额”项目, 将“公积金份额”、“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”3项数额相加,总数额即为公积金总额。

(10)“盈余返还总额”项目,某成员盈余返还总额=盈余返还金额+剩余盈余返还金额。

2.2 科学开发财务软件

在开发财务软件时,因每个合作社资产量化、盈余分配方式不同,要根据合作社实际提出个性需求,而一般情况下软件开发人员对烟农专业合作社财务知识知之甚少,所以在设计财务软件时,要注意细节,与设计人员做好每一个细节的沟通,确保软件完整准确。特别在烟农专业合作社成员账户中,公积金份额、资产量化份额、盈余返还金额等项目数据的生成均需要大量基础数据及计算公式作支撑,应详细告知财务软件开发人员每个项目的运算方法,确保软件生成数据的准确性。

3 规范烟农专业合作社成员账户应用的制度

3.1 树立示范典型,建立健全合作社互助交流制度

首先,要积极完善行业、省级等等各类示范社培育创建制度,而合作社是否按规定合理编制并及时登记账户将作为各类示范社评价标准的重要内容之一,同时还需强调,示范社将优先获取各级财政扶持项目,同时也要积极引导做得不好的合作社能够借鉴学习示范社的正确做法,从而增强合作社规范成员账户编制和登记的主动性。其次,相关部门可以在合作社之间建立互助交流学习制度,定期组织合作社的财务管理人员相互交流。

3.2 完善公司治理制度

对合作社的内部治理监督机制加以完善,同时还要加强外部监督,这是防止“内部人控制”问题的有效方式。具体建议如下:第一,合作社应大力提倡民主管理,提高各项决策的透明度。例如,决定重大财产处置、批准盈余分配方案等重大事项的决策应通过成员(代表)大会表决,同时,成员大会(代表)对于合作社重大事项的表决也应该以会计信息为依据,而不是由核心成员说了算。第二,发挥监事会的内部监督作用,杜绝形同虚设。第三,建立普通成员对合作社监督的上报机制[6],加强对合作社成员的教育与培训,让成员学会利用会计信息来维护自己的正当权利,提高参与合作社事务的积极性,从而间接发挥成员监督作用。第四,目前大部分合作社内部监督比较薄弱,税务、财政、工商和农村经营管理部门等相关部门必须加强对合作社的外部审计监督,对财务会计制度的执行情况、财务管理、财务公开、财政补助的开支情况等质量指标应给予重视。

3.3 加强信息化建设

相关部门可以组织构建互联网与传统软件相融合的创新型烟农专业合作社信息综合服务平台,将合作社的社务管理、专业化服务、综合利用、农业技术推广、合作社财务管理软件、成员账户管理、培训等作为子系统融合在该服务平台中,其中成员账户管理系统中包括成员账户软件及操作使用、成员账户优化论坛、成员账户设计大赛等多个模块,利用该信息平台规范成员账户的编制及应用,也是合作社利用互联网获取信息、分享信息的有效渠道,从而节约大量的人力、物力、财力,进而有效提升合作社经营管理水平。

3.4 合理设计盈余分配制度

分配制度是合作社的灵魂,它是成员参与社内交易的核心激励手段[5]。因此,盈余分配制度应合法合理、公平公正,并体现激励性,具体要求如下:一是严格按照有关法律法规要求设计,并按照章程规定或者经成员大会决议确定;二是设计制度时不能曲解盈余分配制度中相关要点的含义,特别应注意的是成员与合作社的交易是专业化服务等,而不是交售烟叶产品。成员账户是体现烟草公司、合作社以及成员三方权利与义务的重要载体,维护好成员权益,切实增强农民合作社的吸引力、凝聚力和向心力,实现农民合作社持续健康发展。

[1]王丰.关于烟农合作社发展的几点思考[J].中国烟草学报,2012(06):81-84.

WANG Feng. Considerations on the development of tobacco grower cooperative[J].Acta Tabacaria Sinica, 2012(06):81-84.

[2]何泽华.烟叶生产可持续发展的理性思考[J].中国烟草学报,2005(03):1-4.

HE Zehua. Rational considerations of sustainable development of tobacco production[J].Acta Tabacaria Sinica, 2005(03):1-4.

[3]肖春生,肖汉乾.湖南烟农专业合作社的建设现状及发展趋势[J].中国烟草学报,2013(01):53-59.

XIAO Chunsheng, XIAO Hanqian. Construction status and development trends of hunan tobacco cooperatives[J]. Acta Tabacaria Sinica, 2013(01):53-59.

[4]邓军蓉,汪发元.农民专业合作社的成员账户现状及原因分析——基于湖北省196个粮食类合作社的调查[J].财会月刊,2015(07):3-6.

DENG Junrong, WANG Fayuan. Analysis on the situation and cause of farmer specialized cooperatives member account∶on the survey of 196 grain cooperatives in Hubei province[J].Finance and Accounting Monthly,2015(07):3-6.

[5]王丽敏.农民专业合作社会计制度规范化的现实思考[J].农业经济,2009(12):52-53.

WANG Limin. Realistic thinking on accounting system standardization in farmer cooperatives[J].Agricultural Economy,2009(12):52-53.

[6]丁快快,刘文丽,曾尚梅,等.烟农专业合作社财务管理规范化研究——以湖南省41家示范社为例[J].中国烟草学报,2015(06):107-112.

DING Kuaikuai, LIU Wenli, ZENG Shangmei, et al. Study on standardization of financial management in tobacco farmer cooperatives∶ taking 41 demonstration cooperatives in Hunan province as examples[J].Acta Tabacaria Sinica,2015(06):107-112.

Establishment and application of membership account in specialized tobacco growers cooperatives

ZHOU Lukuo1,2, LIU Wenli1,3, ZHOU Jiheng1, XU Qingxiao2, CHENG Junping2, SHI Xiangyan2

1 Hunan Agricultural University, Changsha 410128, China;

2 Leaf Tobacco Production Department, Chenzhou Municipal Tobacco Company, Chenzhou, Hunan 423000, China;

3 Hunan Provincial Research Center for Agricultural Enterprises, Changsha 410128, China

A survey was conducted on cooperative membership account in Hunan Province in order to improve management of tobacco specialized cooperatives. It was found that problems such as unreasonable use of establishment method and improper application existed.By taking into consideration of general characteristics of farmer’s cooperatives and in the spirit of scientific, fair and incentive distribution,this paper provided reasonable membership accounts programming, pointed out several key aspects to better integrate financial software with an aim to standardize financial management and its IT application.

tobacco specialized cooperative; membership account; member’s rights; income distribution; IT application

周路阔,刘文丽,周冀衡,等. 论烟农专业合作社成员账户的编制与应用 [J]. 中国烟草学报,2016,22(5)

中国烟草总公司湖南省公司科技创新项目“湖南省烟农专业合作社运行机制与绩效评价体系研究与应用”(NO:14-15ZDBa08);湖南省教育厅项目“现代农民专业合作社绩效评价体系研究”(NO:13A039);湖南省社会科学基金一般项目“混合所有制下现代农民专业合作社内部控制体系优化研究(NO:14YBA195)

周路阔(1985—),在读博士研究生,助理农艺师,研究方向为烟草生产组织模式,Email:328544173@qq.com

刘文丽(1968—),博士,教授,主要研究农民专业合作社内部控制、风险管理以及绩效评价,Email:316124741@qq.com

2015-09-11

:ZHOU Lukuo, LIU Wenli, ZHOU Jiheng, et al. Establishment and application of membership account in specialized tobacco growers cooperatives [J]. Acta Tabacaria Sinica, 2016, 22(5)

猜你喜欢

现代农业科技(2022年4期)2022-03-08 11:04:44

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年17期)2019-11-16 09:31:14

中国外汇(2019年10期)2019-08-27 01:58:28

中国外汇(2019年10期)2019-08-27 01:58:00

特别健康(2018年4期)2018-07-03 00:38:20

中国烟草学报(2012年1期)2012-04-09 07:16:10

中国烟草学报(2012年6期)2012-04-09 07:07:08

中国烟草学报(2012年2期)2012-04-09 06:45:12

计算机应用文摘(2009年23期)2009-04-29 00:44:03