关于我国电影版权证券化税收问题的探讨

2016-11-15 11:30:27王玺甘静

商学研究 2016年5期

王玺,甘静

(1.中央财经大学财税学院,北京100081;2.中国人民大学财政金融学院,北京100087)

关于我国电影版权证券化税收问题的探讨

王玺1,甘静2

(1.中央财经大学财税学院,北京100081;2.中国人民大学财政金融学院,北京100087)

近年来,电影版权证券化在我国取得了一定发展并受到了国家产业政策的扶持,切实地解决了部分电影企业融资难的问题,在未来将成为我国电影融资的主要方式之一。然而,税收处理规定不完善,税收优惠政策缺失,配套政策不健全等问题制约了其发展道路。本文从税收处理角度出发,在对电影版权证券化税收政策进行统计与整理的基础上,以案例分析的形式,直观地显示了现行税收政策存在的不足,并借鉴发达国家经验,从增强政策的完整性、优惠力度和协调性等方面提出了具有一定参考价值的政策建议。

电影融资;版权证券化;税收政策;案例分析

近年来,我国电影产业迅猛发展,电影企业为抓住机遇扩大生产规模,提高影片质量,开始对融资方式进行创新。2014年2月26日,《国务院关于推进文化创意和设计服务与相关产业融合发展的若干意见》①的出台,意味着电影版权证券化成为国家提倡和鼓励使用的信贷资产证券化方式,将来必将成为我国电影企业融资的主要途径之一。同时,电影版权证券化涉税环节较多,其税收成本影响着电影企业的证券化决策,因此有必要对电影版权证券化税收处理问题进行深入研究和规范分析。

一、电影版权证券化内涵与税收处理关系概述

(一)电影版权证券化的内涵与发展现状

1.电影版权证券化的内涵

电影版权证券化是知识产权证券化的一种特殊形式,是将电影版权的相关权益,例如后续收益权等作为基础资产,基于该收益权产生的未来现金流,发行一系列资产支持证券②。由于电影版权证券化在欧美国家已经发展的较为成熟,也拥有配套的金融、财税政策支持体系,为影视产业的发展起到了强有力的推动作用。因此,在我国实行电影版权证券化将有效解决目前影视企业融资渠道窄、融资难等问题,促进影视产业乃至整个文化创意产业的发展。

2.电影版权证券化国内发展现状

国务院去年3月发布的《关于推进文化创意和设计服务与相关产业融合发展的若干意见》提出,要支持文化创意设计类项目进行信贷资产证券化试点,从而肯定了电影版权证券化等新型投融资方式和资产证券化业务的发展。目前,电影版权证券化主要分为电影版权质押、电影版权证券化(版权信托和公司SPV模式)、众筹模式、版权预售模式、权益拆分和电影期货等6种主要模式,国内已有不少电影企业开始试水该融资模式。2009年5月,由国家开发银行和北京银行发起,中信信托、北京东方文化资产经营公司联合出资的北京版权产业融资平台正式成立并投入运营,该平台隶属于北京国际版权交易中心,主要的运营模式为版权信托,已经为电影《赤壁》、《奋斗》和部分网络畅销小说成功实现融资。同时,中国最大的信用担保公司中科智集团也率先实施了电影版权信托计划,通过对版权的标准化分割,将电影版权证券化形成的理财产品推向市场。此外,王家卫的电影《花样年华》 成为了韩国Simmani.com网站进行网络众筹的第一个试点,结果收益率达到10%,同时也起到了良好的宣传作用。冯小刚电影《夜宴》、徐克导演《狄仁杰之通天帝国》等则采取的是版权预售模式的证券化业务,均在电影上映前实现了稳赚不赔的目标。电影期货则是一种创新性的融资方式,电影《大唐玄机图》就采用了该模式,在片方投资了8000万元之后,将电影打造成“资产包”形式上市交易。普通投资者可以像买股票一样自由投资、公开买卖等购买该电影期货。

(二)税收处理对促进电影版权证券化发展的重要影响

在电影版权证券化的过程中,每一个关键环节都会涉及流转税、所得税、印花税等税种,图1从理论上直观展示了电影版权证券化的一般业务流程及涉税情况:

图1 电影版权证券化业务操作流程

由图1分析可知,税收因素对电影版权证券化的实施起到了多环节,多层次的重要影响作用。首先,电影版权证券化要经历资产转让、资产管理以及利益分配等多个涉税环节,涉及营业税、增值税、所得税、印花税等多个税种,税收处理过程复杂;其次,电影版权不同于实物资产,评估价值一般较高,对参与主体造成的税负比较重。若不能妥善进行税收处理,可能由于具体环节中的高税负对发起人造成心理压力和经济压力,从而使其放弃版权的证券化业务;最后,由于税收处理过程中缺乏单独立法的法律指导,纳税人的证券化行为还可能因为法律合规问题被迫放弃电影版权证券化的执行。

二、电影版权证券化参与主体涉税分析

电影版权证券化是由电影版权所有人,即制片人或制片方(下文统称为发起机构)将电影版权和其后续收益权转让给SPV(也称为受托机构,下同),形成信托关系,分离与重组基础资产中的风险和收益要素,完成风险隔离,并以该收益权产生的未来现金流为支撑发行一系列资产支持证券(ABS)。其中最主要的参与方为发起机构、受托机构、投资者。本文主要依照“发起机构-SPV-投资者”这一主要结构展开叙述。此外,银行、资产管理公司以及信用评级机构等其他机构等作为辅助机构,共同协助资产证券化的完成。

(一)电影版权证券化参与主体

1.发起机构

发起机构是指拥有电影版权所有权,并享有原始权益的组织机构。在将基础资产转让给SPV公司,实现所有权转移之后,便实现了发起机构与受托机构(SPV)的风险隔离。但由于我国目前主要采用版权信托模式,而并未开展公司型、基金型SPV等模式,资产的转移也很少采取欧美发达国家普遍采用的“真实销售”③模式。而从理论上讲,信托模式和真实销售存在根本区别,即信托模式并不意味着资产所有权的完全转移,且由于电影版权的特殊性,对版权的后续管理有时还需要发起机构的参与,因此发起机构实际上还是版权的实际控制人。

2.受托机构

受托机构或者特殊目的载体(SPV),是指专门为完成资产证券化成立的负责购买、包装和销售资产支持证券的机构或公司,是实现电影版权证券化的最重要的参与主体。它可以有效实现发起机构与受托机构的风险隔离,消除了投资者未来受发起机构破产影响而形成投资损失的可能性,同时SPV可以独立或采用委托方式管理基础资产,通过标准化分割资产的风险和收益,从而形成资产支持证券(ABS)等金融工具发行并流通。在实务中SPV可分为公司型、基金型和代理型,公司型SPV可以独立设置,也可以由信托公司设立。

3.投资者

投资者指的是在二级市场上持有资产支持证券等债权型金融工具,并依法享有该工具收益权的人,可以分为个人和机构投资者。在资产证券化实务中,由于投资金额、证券发行渠道等限制(目前该类证券产品尚不允许采取公募方式),商业银行、保险公司和基金公司等成为了市场上的投资主体。受托机构通常会以该电影版权的经济价值为限向投资者分配后续收益。

(二)电影版权证券化环节涉税分析

本文将电影版权证券化的过程划分为三个阶段,依次为基础资产的转让环节、电影版权的证券化环节以及证券化产品交易流通环节。

1.基础资产转让

基础资产转让,指的是制片人或制片方将电影版权所有权转移给受托机构(SPV)。发起机构可以选择通过“真实销售”或信托模式完成电影版权的转移。在符合“真实销售”条件时,版权的所有权完全转移到了SPV手上,发起机构通常不再保留继续管理权和解释权,从而实现了受托机构和发起机构的风险隔离。若发起机构采取信托模式转移其证券化资产,则属于提供金融保险服务,但目前我国的《信托法》尚未明确信托关系中资产所有权的归属问题④。

这一环节涉及的主要税种有增值税、营业税、印花税和所得税。

(1)增值税。当发起机构以“真实销售”方式将电影版权出售给受托机构时,资产的所有权也同时转移给受托机构。在这种情况下,电影版权(著作权) 所有权的转移,在文化创意服务“营改增”⑤之后,属于增值税的征税范围,税率为6%。从2014年1月1日起的5年内,电影制片企业的版权转让所得暂时免征增值税。⑥

(2)营业税。目前电影版权证券化普遍采用的方式为信托模式,如果发起机构采取的是信托模式,则受托机构并没有获得对电影版权的所有权和处置权。根据信托法和营业税的有关规定,对发起机构转让过程中的收入按“金融保险业”税目征收5%的营业税⑦。

(3)印花税。根据印花税条例,当发起机构和受托机构间签订的电影版权信托合同要根据“产权转移合同”科目缴纳印花税;为实行证券化专门设置的账簿同样应缴纳印花税⑧。

(4)企业所得税。发起机构就资产转让收益缴纳企业所得税,同时在资产转让中发生的相关损失可以在税前扣除⑨。

2.资产证券化

SPV在获得了基础资产后,委托信用评级机构评估该证券化资产的未来收益现金流量,同时审查当地的法律和政策环境,内部风险控制建设情况等。由于电影版权属于文化创意类知识版权,其价值评估和风险控制存在难度。其次,电影版权属于创意产品,其后续收益和风险不具有稳定性,因此受托机构必须将借助信用增级机构降低该资产的投资风险,以取得投资者的信任与关注,也为不具备专业投资知识的投资者提供信息辅助。经过一系列措施后,该资产将被证券化“包装”后走向二级市场。

这一环节涉及的主要税种有营业税、印花税和所得税。

(1)营业税。如果发起机构采取的是信托模式,则受托机构取得的贷款利息收入、信托服务收入按照“金融保险业”税目征收营业税,税率为5%;同时,辅助机构取得的相关服务报酬应按照相同税目缴纳5%的营业税。

(2)印花税。受托机构与辅助机构签订的资金保管、托管合同,与投资者签订的资产支持证券销售合同,以及专门设置的资金账簿均应缴纳印花税。

(3)企业所得税。如果SPV采取的是公司制组织结构,则应如同一般企业按照所得税法规定就其利得部分缴纳企业所得税,尽管SPV从证券化过程获得的收益存在不稳定性,且其按照配比原则能够扣除哪些合理费用,一直是税务处理的难点;同时参与证券化的辅助机构(资金托管银行等)也应就其收入缴纳企业所得税。

3.证券化产品交易流通

该资产支持证券在二级市场发行和流通后,投资者将根据偏好认购该金融产品,受托机构则负责管理和运行该资产并将受益分配给投资者。这一环节涉及的主要税种有营业税、印花税和所得税。

(1)营业税。在投资者取得资产支持证券后,对于买卖该资产取得的差价收入应区分不同情况纳税:对于机构投资者不再区分是否是金融机构⑩,其取得的价差收入一律按照“金融保险业”从事“金融商品”转让业务征收营业税,;对个人投资者取得的证券买卖价差收入暂免征收营业税。⑪

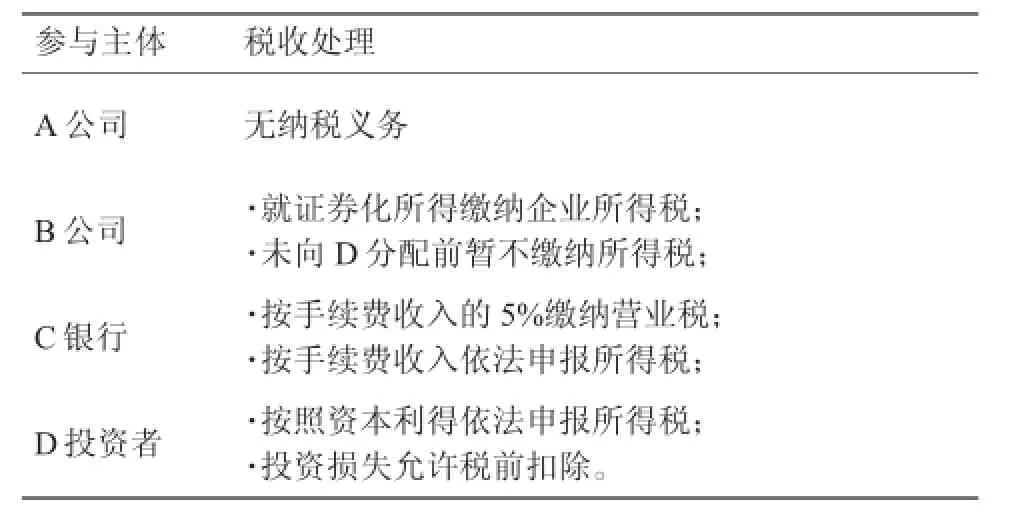

表1 我国电影版权证券化的税收政策总结

(2)印花税。投资者买卖资产支持证券行为区分以下情况:从2008年9月19日起,对于股票(A股和B股)的卖出方,单向征收0.1%的证券交易印花税;对于债券和基金暂不征收证券交易印花税⑫。

(3)所得税。对于受托机构,在未向投资者分配收益时暂不征收所得税;对于投资者,无论受托机构是否真正向投资者分配收益,机构投资者都要按照权责发生制原则从确认相应的应税收入,按照企业所得税相关规定缴纳企业所得税。机构投资者买卖电影版权资产支持证券获得的差价收入要缴纳企业所得税,相关合理损失可税前扣除。

综上所述,电影版权证券化的业务操作流程中,主要参与者在不同环节主要缴纳的税种如下表所示。

三、A电影公司电影版权证券化案例分析

(一)A公司证券化案例背景介绍

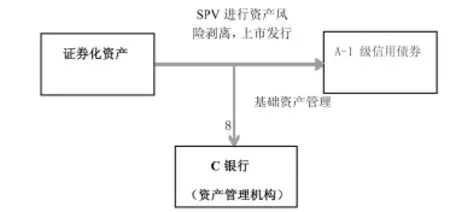

A电影公司为增强其市场影响力,提高影片制作水平,决定通过电影版权证券化来融资。A公司将其拥有的20部电影作品的版权的后续收益权以“真实销售”的方式销售给了由无关联方注册成立的SPV公司B,同时委托C商业银行作为资产管理机构负责基础资产的日常管理。B公司将该资产包装为A-1级信用债券上市交易,随后某机构投资者D认购了一部分信用债券。

(二)A公司电影版权证券化过程涉税分析

在确定本次电影版权证券化属于真实销售,SPV为非关联方注册成立的情况下,本文将按照证券化的三个主要环节依次分析其中各参与主体的纳税情况。

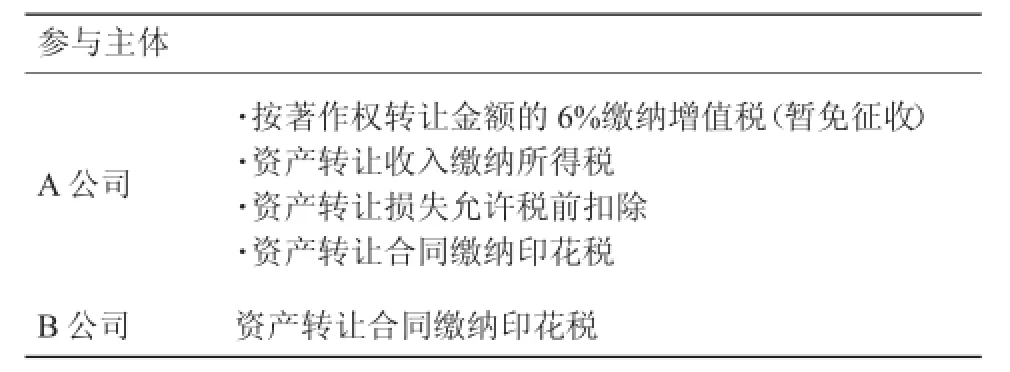

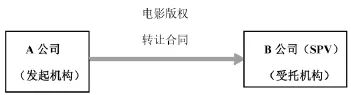

1.A公司将电影版权转让给B公司(图2)

表2 资产转让环节各参与主体纳税情况

图3 证券化过程

表3 发行环节各参与主体纳税情况

图2 版权转让示意图

表2清楚地反映了各参与主体的纳税情况。

分析可知,在电影版权的转让环节,由A公司即版权所有人承担了主要税收负担,B公司税负较轻。从A公司的税负结构来看,由于版权属于无形资产,其预估资产金额一般较大,同时,若单独考虑增值税的特殊性质,无形资产的转移很难取得合格的进项扣除凭证,因此税负会较重,而目前的税收优惠政策有效期只有5年。此外,由于我国大部分证券化实务操作采取的是信托模式,并无相关的营业税优惠,可能会对版权所有人的证券化决策产生重大影响。

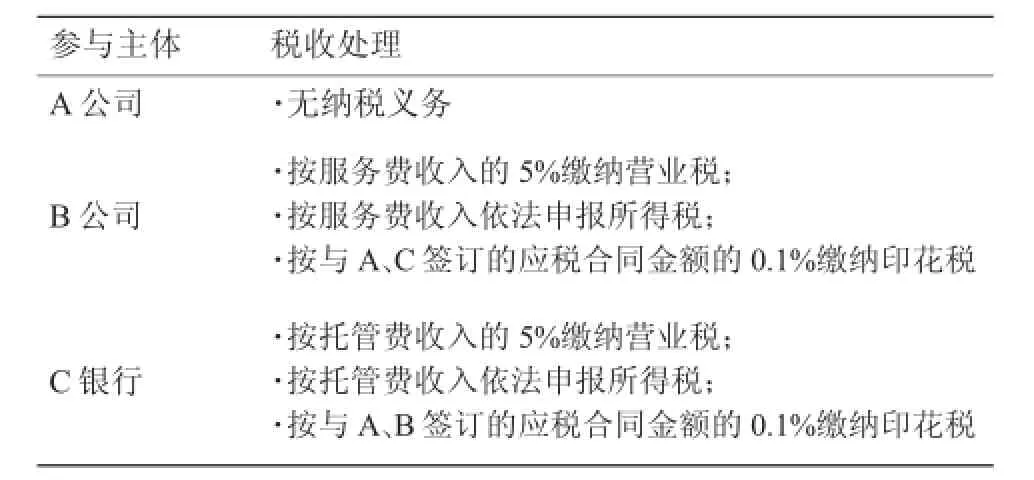

2.信用债券发行环节

在信用债券的发行环节,作为SPV的B公司承担了主要的税负。从结构上看,这一环节各机构分别承担了发行证券的发行、承销、资金保管等金融服务,因此多次涉及营业税和印花税的缴纳。由于电影版权的证券化过程操作复杂,需要考虑的法律、经济、市场性因素繁多,如果能对该环节实施适当的税收优惠,可以帮助SPV减轻税收负担,有助于证券化的顺利进展。

图4 权益偿付示意图

表4 权益偿付环节各参与主体纳税情况

3.ABS权益偿付阶段

由表4可以看出,债券收益的分配环节,B公司和D投资者的税收处理过程值得探讨:首先,B公司的所得税问题至关重要。在欧美发达国家,SPV在资产证券化过程中通常能为发起机构节约税额。而在本案例中B公司因为采取了公司制结构而要就其电影版权证券化收入缴纳企业所得税,因为我国尚未对SPV公司制定专门的税收优惠政策;其次,从D投资者角度看,无论B公司是否真正分配该债权收益(可能为利息形式),D都应按照权责发生制原则计算应税收入缴纳企业所得税,且该收益的税收待遇与普通债券收入相同,并没有鼓励性减免政策。

四、我国电影版权证券化税收处理评析

2006年国家颁布了《财政部、国家税务总局关于信贷资产证券化有关税收政策问题的通知》⑬(简称《通知》,下同),该通知成为我国所有资产证券化行为税收处理的标杆和参照。但对于电影版权证券化这一分支,由于电影产业属于典型的幼稚产业,其中电影版权证券化的发展在我国还属于萌芽和起步阶段,因此国家并没有出台专门的税收政策指导。本文主要在对我国电影版权证券化做理论介绍、政策梳理和案例说明和分析中发现,由于税收政策的变动、营改增等改革趋势,我国对电影版权证券化的税收处理规定存在以下问题和不合理之处。

(一)相关政策存在滞后性

首先,资产所有权是否转移尚未明确。若发起机构采取的是版权信托的模式实现了电影版权证券化,在基础资产转移给SPV后,发起机构是否还拥有对该资产的所有权和处置权,在该环节需不需要就版权的转让缴纳增值税等流转税,是目前存在的最大的税收争议之一。英美法系国家普遍认为所有权是彻底转移的,承认SPV和发起机构的独立性,而大陆法系国家认为信托只是让渡了资产的部分管理权和使用权,发起机构还拥有对该资产的所有权和最后收益权。我国的《信托法》尚未做出明确规定;此外,信托发行的证券目前仅允许通过私募发行,中小电影企业融资困难。同时私募证券产品通常有较高的认购门槛,投资金额较低的个人投资者无法参与投资,证券的发行成功率会有所降低。

(二)税收优惠力度不足

国家在支持电影版权证券化的税收优惠政策方面处于空白期,此前出台的《通知》中的所得税、印花税优惠政策仅适用于商业银行作为发起人的情况,这就造成了资产证券化业务中不同发起人间(银行和非银行金融机构)的税负不公平。此外,对电影版权证券化的优惠政策尚未形成体系,还散落分布在各税种具体规定中。

同时,在转让电影版权环节,发起机构承受了较重的流转税负担,如果采取版权信托模式则无法享受流转税优惠政策,这容易造成纳税人的税收负担,形成效率损失,也不利于中小电影公司扩大融资渠道;对资产支持证券的投资者也缺乏鼓励性税收优惠政策。

(三)SPV机构缺乏明确管理规范

参照国际经验,SPV可以为发起机构起到节税目的,降低融资成本。但目前我国尚未对公司型、基金型或代理型SPV区分管理。例如,若SPV为公司型,按照《公司法》则需要依据最低注册资金、办公地点等条件分级纳税,而证券化中费用很难取得合理的扣除凭证,这无疑会增加证券化的操作难度和成本,减少了投资者的实际收益,不能有效降低发行机构的融资成本。

此外,SPV应该起到破产隔离的作用。而按照我国法律规定,SPV仍然属于《破产法》的管理范围,其财产被归入清算财产。并按照《公司法》的“实质性合并原则”⑭与发起机构进行合并清算。这样不利于对发起机构的资产保护和风险隔离,从而提高了资产证券化的发行难度。

五、完善我国电影版权证券化税收处理的政策建议

(一)增强政策的完整性

对于信托中所有权的归属问题应尽快通过对《信托法》的完善予以确认,明确在基础资产转让和特殊目的机构等方面的税收处理规定,处理税收争议问题,从根本上解决电影版权证券化实施的法律难题,降低纳税人的遵从成本和税务机关的征管成本;同时,适当拓宽信托模式证券发行渠道,对资信良好,信用评级较高的产品允许采取公募发行。

(二)增强政策的优惠力度

为加快我国电影产业投融资市场的建立和完善,国家应尽快出台针对性专项优惠政策,首先可以参照《通知》的做法,在证券化的各个环节签订的合同以及专门设置的账簿等对参与主体实行双向的印花税豁免;其次,对发起机构由于风险产生的资产转让损失等在所得税税前实现扣除。此外,根据上述税收分析,发起机构在资产转让环节所缴纳的流转税税负过重。可以考虑英国、法国等的做法,对采取版权信托模式转让的基础资产收入不征收或者减免部分营业税;最后,为体现国家对电影版权证券化的鼓励态度,可以明确相关资产支持证券收益的税收待遇,给予投资者适当的所得税减免优惠等,降低其投资风险。

(三)增强政策的协调性

首先应明确不同类型SPV的税收待遇,参照美国、法国的经验,对于所得税税负较重、存在重复征税风险的公司制SPV等直接不征税或者给予减免税优惠。同时,明确SPV的破产隔离制度和独立地位,修改《破产法》中相应规定,真正实现SPV对发起机构的风险隔离和保护作用,鼓励电影版权所有人的证券化参与热情,降低其操作中的法律和经济风险。

目前,我国在对电影版权证券化进行税收处理时并没有直接可参考的相关法规条例,相关法律制度尚不完善,且在资产化各环节还存在税负较重、优惠政策少等问题。由于税收成本是发起人进行证券化决策时的重要考虑因素,必须尽快规范电影版权证券化的税收处理,完善相关政策,给予适当的税收优惠,建立起系统完整的税收支持体系,从而在政策上为电影版权证券化这一创新融资模式的发展清障搭台,促进文化金融的产业融合,提高文化金融服务的质量,为电影产业乃至整个文化产业的投融资机制的建设和完善提供创新性思路,让“万众创新”成为新常态下经济发展的重要引擎。

注释:

①《关于推进文化创意和设计服务与相关产业融合发展的若干意见》 (国发〔2014〕10号)提出要增加文化产业发展专项资金规模,建立完善文化创意和设计服务企业无形资产评估体系,加强文化服务等要求。

②王锦慧,晏思雨,《电影版权证券化的融资模式选择》,重庆社会科学,2014年,42~50页。

③真实销售,某项财产的转让使得其不再属于债务人的财产范围。在资产抵押债券发行中采用真实销售主要是为了达到SPV与发起人破产隔离的目的,即资产转移被认定为真实销售能够使得发起人实现对资产的表外处理,SPV将对基础资产拥有所有权。

④《信托法》回避了所有权的转移问题,称信托为“委托人将财产权委托给受托人”,并未明确用益物权等问题。

⑤详见《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》 (财税 [2013]106号)。

⑥详见《关于继续实施支持文化企业发展若干税收政策的通知》 (财税 [2014]85号)。

⑦详见《中华人民共和国营业税暂行条例实施细则》第三条规定。

⑧详见《中华人民共和国印花税暂行条例》。

⑨详见《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》 (税务总局公告2010年第19号)第一条规定。

⑩自2009年1月1日起,金融机构和非金融机构从事金融商品转让业务均应按照买卖差价征营业税。

⑪详见《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税〔2009〕111号)。

⑫详见《财政部、国家税务总局关于对买卖封闭式证券投资基金继续予以免征印花税的通知》(财税〔2004〕173号)。

⑬《财政部、国家税务总局关于信贷资产证券化有关税收政策问题的通知》(财税〔2006〕5号)。

⑭赵伟《关联企业破产的实质合并原则研究》[D],复旦大学, 2012年。

[1]何小峰.资产证券化与中国的模式[M].北京:北京大学出版社,2002.

[2][美]克莉丝汀·汤普森,大卫·波德维尔.世界电影史[M].陈旭光,何一薇译.北京:北京大学出版社,2004.

[3]魏鹏举,王玺.中国文化产业税收政策的现状与建议[J].同济大学学报(社会科学版),2013(5).

[4]魏鹏举.我国文化产业的融资环境与模式分析[J].同济大学学报(社会科学版),2010(5).

[5]何小峰,宋芳秀.对资产证券化税收制度安排的博弈论分析[J].经济科学,2001(6).

[6]尹音频,阮兵.公平与效率:资产证券化的税收政策取向[J].财经科学,2007(6).

[7]刘金林.完善我国文化产业投融资市场体系的财税政策选择[J].税务研究,2013(12).

[8]徐佳璐.电影版权证券化中的资产真实销售问题探析——以好莱坞电影版权融资模式为鉴[J].北方经济,2013(7).

[9]张雨晨.我国版权证券化的实施问题研究[D].上海交通大学,2012.

(责任编辑:罗蕾)

Discussion on Film Copyright Securitization Tax in China

WANG Xi1,GAN Jing2

(1.School ofPublic Finance and Tax,Central UniversityofFinance and Economics,Beijing100081;2.School ofFinance,Renmin UniversityofChina,Beijing100087)

In recent years,film copyright securitization has got certain development in China and been supported by the national industry policy,which has partly solved film financing problems and will be one of the most important financing functions in film industry.However,the imperfect tax policy,the absence of favorable tax policy and related supporting policies have greatly hampered its development.From the viewpoint of tax system,this paper tries to show the inefficiency of the current tax system of film copyright securitization by summing up its technological process and analyzing a securitization case.Finally,based on the analysis and mature experience from Hollywood,this paper endeavors to provide some valuable suggestions of the current tax system by enhancing the integrity,preferential degree and coordination of the policy.

film financing;copyright securitization;tax policy;case study

F812.42

A

1008-2107(2016)05-0103-08

2016-08-11

王玺(1980—),女,山东威海人,博士后,中央财经政法大学财税学院副教授,硕士生导师;甘静(1993—),女,陕西汉中人,中国人民大学财政金融学院硕士。

猜你喜欢

经济技术协作信息(2018年32期)2018-11-30 01:43:00

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

中国公路(2017年6期)2017-07-25 09:13:57

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

小主人报(2015年23期)2015-02-28 20:45:30

现代企业(2015年4期)2015-02-28 18:49:30

经济(2014年11期)2014-04-29 00:44:03