股票市场波动:货币因素还是经济因素?

2016-11-15 01:32曹芳

长春理工大学学报(社会科学版) 2016年5期

曹芳

(福建商学院经济贸易系,福建福州,350012)

股票市场波动:货币因素还是经济因素?

曹芳

(福建商学院经济贸易系,福建福州,350012)

我国股票市场虽然取得了一定的发展成就,但却远未成熟,投资者集体非理性和“政策市”特征突出。为深入研究我国股票市场波动的内在影响因素,有必要尝试构建纳入货币政策和经济表现对股市波动影响的理论分析框架,并利用经验数据实证检验这一股市波动的内在影响机制。实证结果表明,我国投资者对货币政策的反应远大于宏观经济信息。为此,应当从股票发行市场化改革、投资者价值投资教育以及加强信息披露监管等方面入手以促进股市平稳发展。

股票市场波动;货币政策;经济表现

一、研究背景

作为资本市场最重要的组成部分,股票市场一直以来都是各国促进企业成长与经济发展的重要途径和手段。一个成熟、健全的股票市场能充分发挥其有效配置资源的功能,引导投资者投资那些经营状况良好以及未来具有成长空间的企业,相应的将资金从那些经营状况不佳的淘汰落后产业中撤出,以此促进一国产业的不断向上发展。我国自20世纪90年代以来便积极的推动股票市场的建立与不断完善,始终致力于将其作为社会主义市场经济体系中不可或缺的组成部分。

随着我国市场经济体制的不断健全与完善、金融改革的不断深化,股票市场的规模也不断扩大。自1991年上海和深圳证券交易所相继成立以来,截至2015年底,我国境内上市公司已达到2827家,总市值53.13万亿元,股票市场已经成为我国企业的一个重要融资渠道。同时,沪深两市投资者开户总数超过9910.54万,2015年全年成交金额将近19万亿,股票在居民家庭资产结构的比重不断增加,而且越来越多的投资者通过购买基金的方式间接投资于股票市场。

然而,在肯定我国股票市场发展所取得成就的同时,还必须认识到我国股市存在着一些不尽如人意的地方,尤其以二级市场上的“熊长牛短”、“政策市”等特征最为明显,表现为市场短期的频繁剧烈波动。世界各国的成功经验无一例外地表明,平稳发展的股票市场有利于改善投资者理性预期、稳定投资者的股票资产配置习惯,进而保持稳定的企业股权融资节奏,从而充分发挥股票市场有效资源配置的功能。从股票投资需求侧看,股市波动的直接动因在于投资者的资金流波动,这是基于投资者对股市发展方向的预期波动基础上的。根据股市“经济晴雨表”的特性,本文尝试构建一个纳入货币政策和经济表现两类因素作为影响投资者预期并进而影响股市波动的逻辑分析框架,利用2000~2015年的季度数据进行实证检验,力图为我国股票市场的波动提供一个较为深刻的解释,实现一定的理论与现实意义价值。

二、文献述评及理论机制

近年来国内外针对股票市场波动影响因素的研究,总结起来主要有以下三类:(1)着重考察货币政策的价格型工具对股票市场的波动影响,将利率变动对股市的冲击分解为可预见的利率变动和不可预见的利率变动两类冲击模式,并得出可预见的利率变动对股市的影响不显著,而不可预见的利率变动与指数收益率呈现显著的负相关关系。这类文献主要集中在国外学者中,如Bernanke和Kuttner、Goukasian和Whitney、Bohl,Mayes和Siklos等。(2)同时考虑货币政策的价格型工具和数量型工具对股票市场的影响,并将利率变动分为代表基准利率的银行间同业拆借利率变动和实际利率变动。这类文献多为国内学者所做,但结论不一。张建波等认为实际利率与指数收益率呈反向变动关系,同业拆借率没有明显股市影响效应,而货币供应量对股指的正向影响滞后一个月到三个月不等。冯科等认为尽管货币供应量对股指有正向影响,但由于我国利率市场化程度低,利率变动的股市影响不显著。(3)初步控制了经济结果对股票市场波动可能存在的影响,并在此基础上探讨经济体系中货币供应量的股市影响效应,结论支持了其短期能促进股指上涨的作用,例如孙洪庆等。

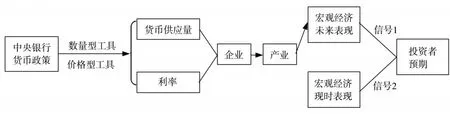

通过梳理近年来国内外的相关文献,可以发现已有的研究既没有把影响股票市场波动的货币和经济因素整合在一起考虑,也没有详细阐述所得结论背后的理论机制。事实上,股市波动的直接动因在于投资者预期变化所导致的资金流波动。综合已有的文献研究,货币因素和经济因素是这一预期变化的两类主导因素,分别以两种不同的信号机制影响投资者的预期,如图1所示。

第一个信号机制是由中央银行的货币政策调整引发的。中央银行通过准备金、公开市场业务等数量型工具和基准利率、再贷款、再贴现等价格型工具调整经济中的货币供应量和市场利率,进而影响企业的经营业务活动和产出,从而扩及整个产业和宏观经济的产出表现。在市场有效,或者说投资者此时对此类信息充分敏感的情况下,这一内在机理能被投资者以信号接收并迅速理解和消化的方式作用于预期的改变。第二个信号机制是现时的宏观经济表现所引起的,相比第一个信号机制,其内在机理较简单,仅是投资者根据经济数据的实际表现来调整对市场未来的预期。本文接下来的第三部分实证分析正是基于这个逻辑分析框架,利用经验数据来检验货币因素和经济因素的股市波动影响机理。

三、实证分析

图1 货币因素与经济因素的投资者预期影响机制

(一)模型设计与数据来源

根据上述理论机制分析,用上证指数SH和上证成交额Y的变动来衡量股票市场的波动;用M0、M1、M2来衡量不同层次的货币供应量,M0指流通中的现金,M1指M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款,M2指M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+外币存款+信托类存款;用一年期贷款基准利率R来反映货币政策的价格工具实施效果;用国内生产总值GDP和消费者价格指数CPI的变化率%△GDP、%△CPI来衡量经济表现的变动。本文分别以SH和Y作为被解释变量,其余变量为解释变量构建两类不同的时间序列回归模型,以检验经济因素和货币因素对股市波动的影响机理。鉴于数据的可获得性,利用这些变量2000~2015年的季度值进行实证分析,其中SH、M0、M1、M2为季度期初和期末的平均值,Y是各季度每个交易日成交额的累加值,%△GDP和%△CPI是各季度的环比变化率。

当然,由于时间序列回归需要变量具有平稳性,若变量原始值不平稳需要对其取自然对数、一阶差分、二阶差分等平稳化处理,因此具体的模型形式在这里暂时还无法表示出来。货币供应量数据从中国人民银行网站获取,经济表现数据从中国统计年鉴2015中获取,而股票市场波动数据从东方财富网等渠道获取。

(二)相关分析

将2006~2015年利率调整公告和公告消息发布后沪深指数变动情况列示于表1。

表1 2006~2015年利率调整表

对表1进行分析可以发现,2006年4月至2015 年10月,人民银行对基准利率一共进行了26次调整,当然存贷款基准利率的调整方向是一致的。理论上利率下降或上升的调整信息会促使消息公布次日股票市场指数上升或下降,即发生反向反应。不过,统计显示这26次调整中,有16次指数变动与利率调整方向是同向的,仅有10次指数变动符合理论预期。但经深入分析后发现,16次同向变动有10次是发生在2008年10月8日及以前的中国2006~2008年牛市周期里的。也就是说,剔除牛市期间投资者的非理性冲动因素,总体而言我国的利率变动对股市波动影响是符合理论预期的。

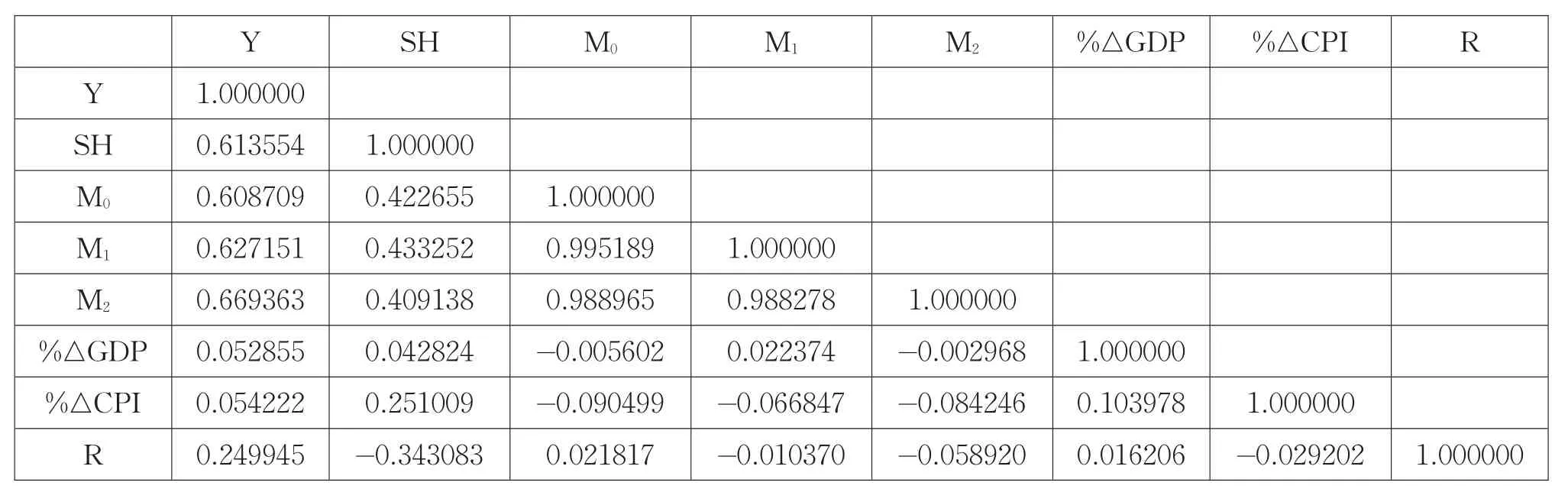

更进一步的,计算各变量之间的相关系数并列于表2中。

从表2中可以看出,三个层次的货币供应量与上证指数和上证成交额之间有较强的正相关关系,皆在在0.4~0.67之间;GDP和CPI的变化率与上证指数和上证成交额之间仅存在微弱的正相关关系,除CPI的变化率与上证指数相关系数为0.25外,其余皆在0.05左右;基准利率R与成交额正相关,与指数负相关。相关系数结果表明,初步从统计上来看,相比经济因素,货币因素对股票市场波动的影响更为显著。

(三)实证检验

本文接下来构建回归模型,利用各变量的历史时序数据,对货币因素和经济因素对股市波动的影响进行实证检验。具体分三个步骤进行实证检验:(1)为避免“伪回归”,对各变量的时序数据进行平稳性检验,并逐步调整变量形式直至平稳为止;(2)对平稳后的时间序列数据进行格兰杰因果检验,以推断货币因素和经济因素是否与上证指数和成交额的变动具有统计意义上的因果关系;(3)用各变量的平稳形式,构建两类回归模型,检验货币因素和经济因素的股市波动影响效应。

1.平稳性检验

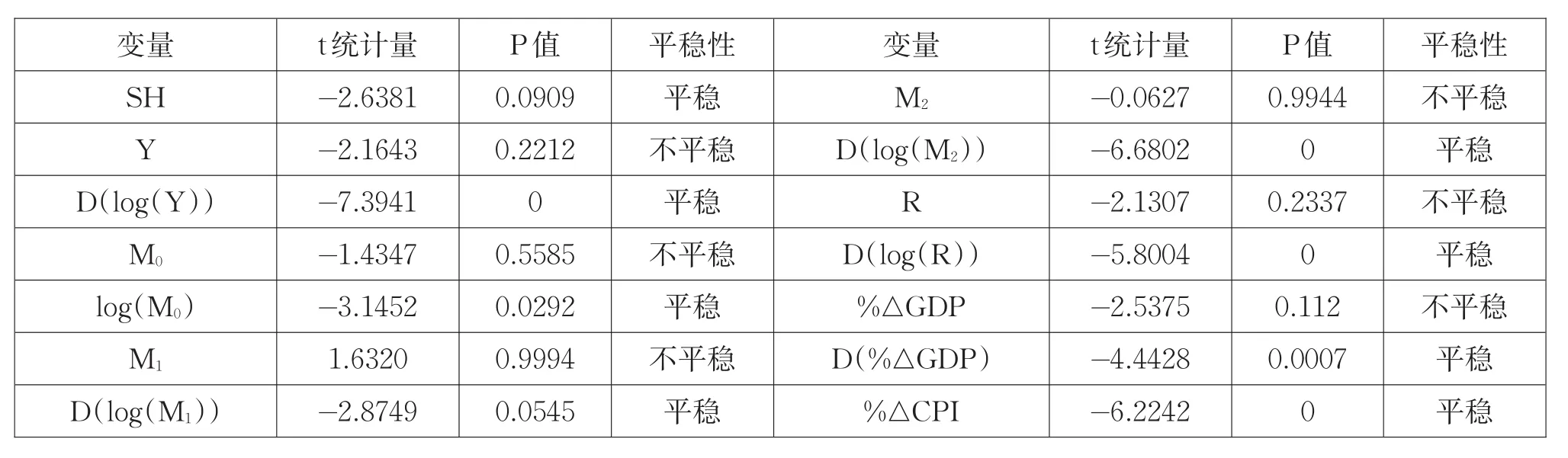

运用ADF单位根检验方法对各变量的平稳性进行检验,发现只有SH和%△CPI不存在单位根,是平稳序列,其余变量都是非平稳序列。为得到其余变量的平稳形式,首先对原始变量取自然对数并检验其平稳性。若还是不平稳,再取一阶差分接着检验其平稳性。如果还是不平稳,取二阶差分序列,直至平稳为止。表3是各变量原始形式的平稳情况以及若不平稳则进行处理后的最终平稳形式。

2.格兰杰因果检验

将货币因素和经济因素的各变量平稳形式对上证指数SH和上证成交额Y的平稳形式做格兰杰因果检验,若存在格兰杰因果关系,则意味着两类因素的变量原始值是上证指数和上证成交额的格兰杰原因,整理后的结果如表4所示。

表2 变量的相关系数矩阵

表3 变量的ADF单位根平稳性检验结果

表4 格兰杰因果检验结果

表4显示,在货币因素中,三个货币层次除M2外,M0和M1都和上证指数存在格兰杰因果关系,而对上证成交额而言则都存在格兰杰因果关系,不过R仅和上证指数存在格兰杰因果关系。经济因素中只有CPI和上证指数和成交额具有格兰杰因果关系,GDP则没有。

3.回归结果

变量之间的格兰杰因果关系仅是统计意义上的“关系”,为进一步揭示货币因素和经济因素是否在“经济意义上”显著影响以及如何影响股市波动,这里分别以上证指数和上证成交额作为被解释变量,以M、R、%△GDP和%△CPI的平稳形式作为解释变量构建两类时间序列回归模型,每一类回归模型中分别用M0、M1和M2来代表M,共两类六个回归方程:

在回归过程中,加入时间趋势项、AR(1)、MA (1)对方程进行逐步调整,以使模型更加显著,并得到最佳估计结果。回归结果分别见表5和表6。

(1)货币因素和经济因素对上证指数的回归结果

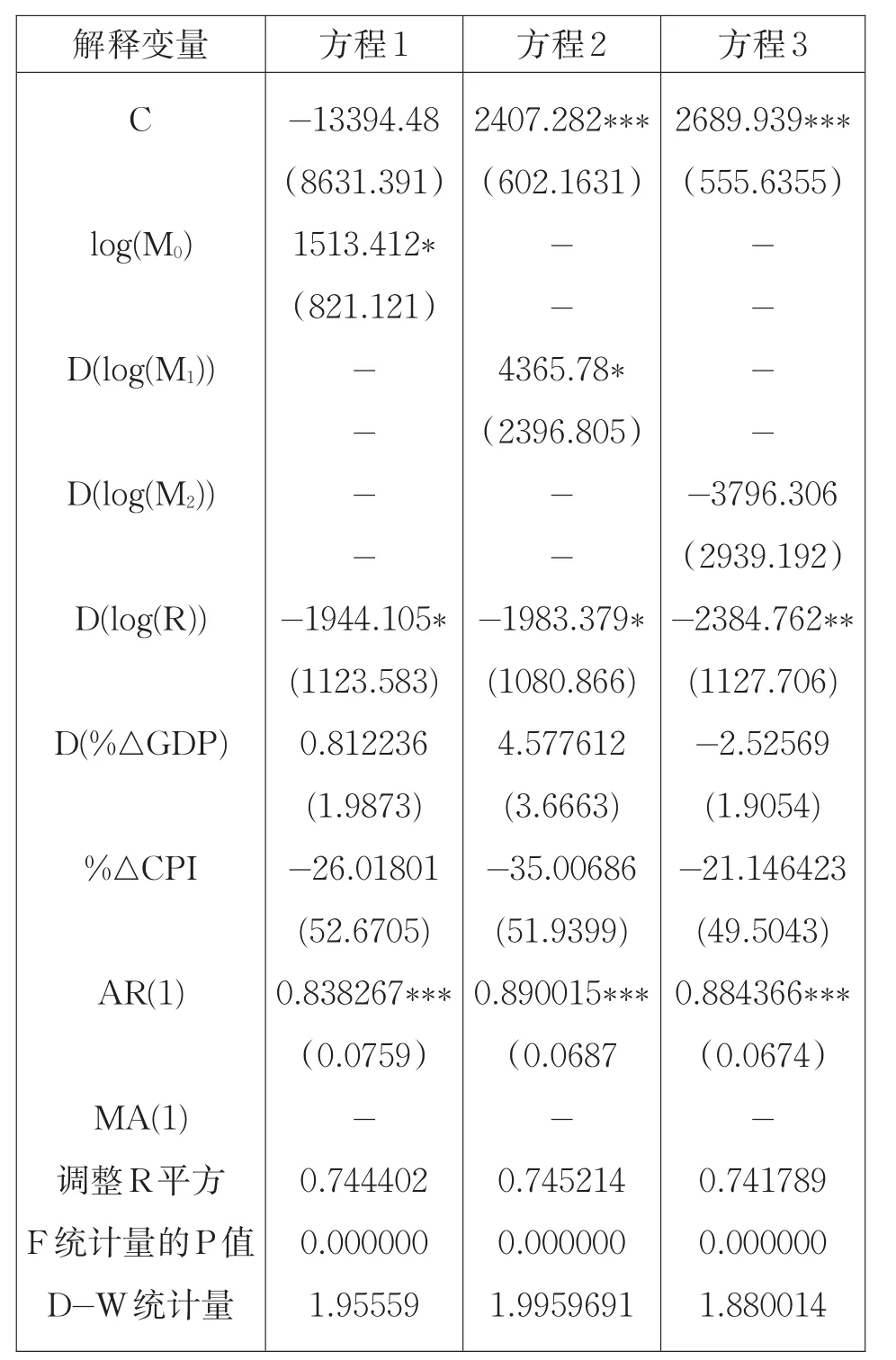

以上证指数作为被解释变量的回归结果如表5所示。首先,三个回归模型的拟合优度R¯2分别为0.744402、0.745214和0.741789,说明模型的拟合效果较高;三个回归模型的F统计量的P值都为0,远远小于1%显著性水平,总体而言回归方程是显著的,即变量间存在显著的线性关系;D-W统计量也都在2附近,说明皆不存在一阶序列自相关。其次,回归系数估计结果表明,M0每增长1%,上证指数上涨15.13%,M1的“规模扩张”(当期M1比上期M1的倍数)每增长1%,上证指数上涨43.66%。M2对上证指数的影响效应不显著。同时,一年期贷款基准利率也与上证指数呈现明显的负相关关系,符合理论预期,即平均而言资金成本上升会抑制股市上涨。最后,GDP和CPI对上证指数的影响在三个回归方程中都没有通过显著性检验。

表5 对上证指数的回归结果

(2)货币因素和经济因素对上证成交额的回归结果

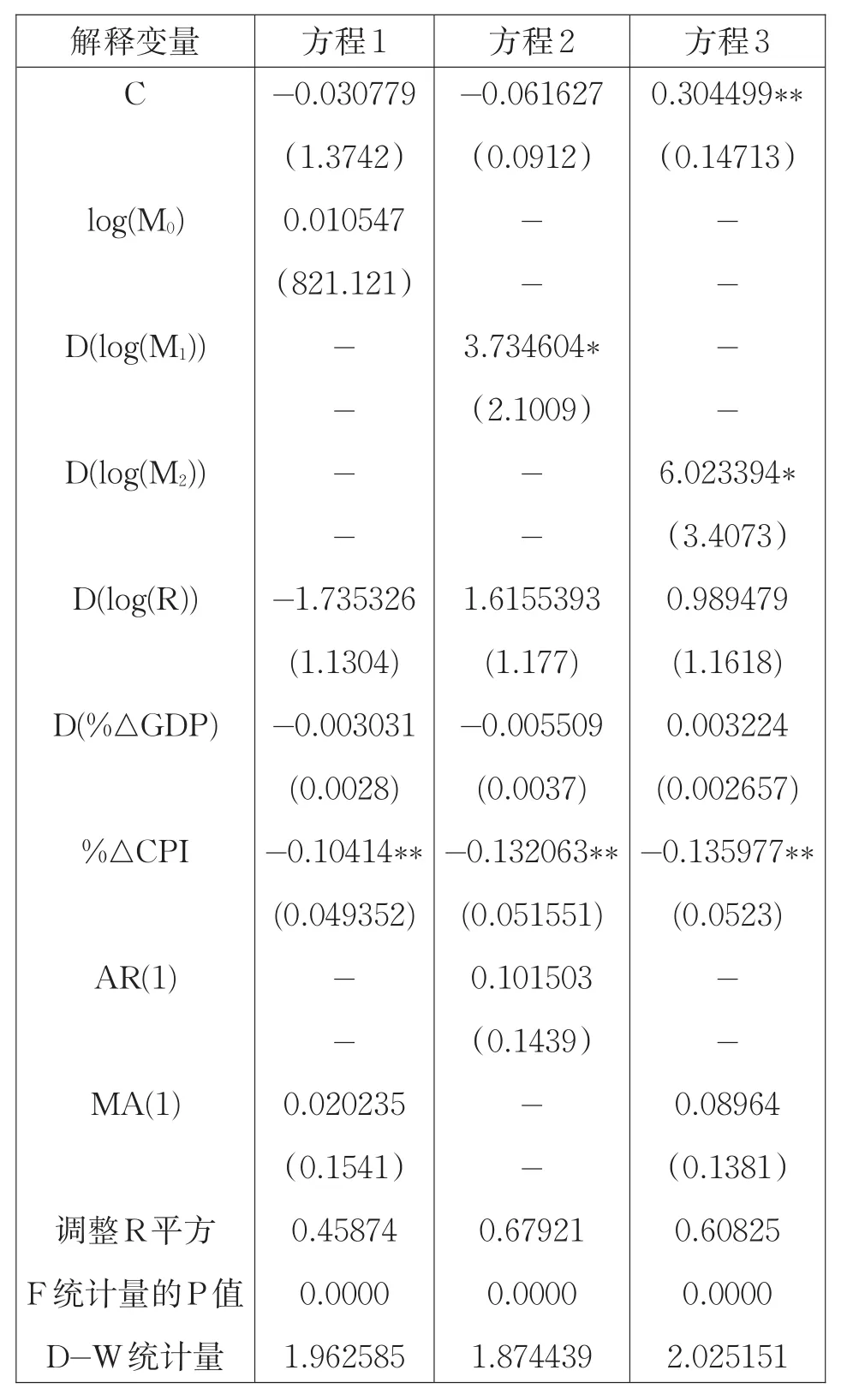

以上证成交额的平稳形式D(log(Y))作为被解释变量的回归结果如表6所示。可以看出,三个回归模型的拟合优度R¯2略小于对上证指数的回归模型。当然,三个模型的F统计量的P值同样接近于0,说明总体回归方程还是显著的。D-W统计量也同样在2附近,说明不存在一阶序列自相关。回归方程的系数估计值表明,M1的“规模扩张”(当期M1比上期M1的倍数)每增长1%,上证成交额的“规模扩张”(当期成交额比上期成交额的倍数)增长3.73%,对于M2而言,这个数字为6.02%,而M0系数不显著。一年期银行贷款基准利率在三个回归方程中都没有通过显著性检验,说明资金成本对成交额影响不明显,这也许和我国股市投机心理驱使下的成本不敏感性相关。经济因素的CPI对成交额影响显著,CPI平均每增长1%,成交额的“规模扩张”要降低10%以上,负相关关系非常明显。

表6 对上证成交额的回归结果

四、结论与启示

在文献梳理的基础上,通过构建货币因素和经济因素对股市波动的影响机制,并利用经验数据实证检验了这一内在机制在我国股票市场的适用程度。理论和实证分析表明,相比经济因素,货币因素对我国股票市场波动的影响更加明显。具体而言,流动性较高的两类货币供应量正向推动市场指数上涨,利率上升会抑制指数上扬,但经济表现对指数的影响不明显。同样,货币供应量亦正向推动成交额放大,不过M2影响力更强。但利率却对成交额影响不明显,这或许与我国投资者过于追求短期收益而不顾资本成本有关。通货膨胀会抑制股票市场成交额,这或许与我国投资者此时习惯于将资金转向不动产市场用以避险的心理相关。

本文的研究结果反映了我国股票市场尚不成熟的现实特点,市场对政策的敏感性远远大于经济状况信息,投资者的不理性加剧了政府政策制定的本意被扭曲的程度,因此往往出现政府制定政策以调控股市平稳发展但因投资者的“逆向心理”而越调越乱。因此,为实现我国股票市场的平稳发展,需要从以下几个方面入手:

第一,加快股票发行的市场化改革,尽快推出注册制,完善上市公司退市机制。只有制定并严格执行各层次资本市场的进入门槛和退出标准,由市场来决定上市公司的数量和构成,投资者的理性投资才有基础可言。

第二,加强股票市场信息披露监管,杜绝“低质信息”充斥市场。监管机构应当对上市公司、机构投资者、研究机构等主要的股票市场信息披露方加强信息披露监管,制止因特殊利益目的虚假、夸大等“低质信息”充斥整个市场,误导投资者,尤其是个人投资者的合理判断以达到非法目的。

第三,提升投资者专业水平,加强投资者价值投资教育。应当通过多方面途径营造整个市场的专业化和价值投资理念,改变投资者唯政策论的集体不理性行为,将关注点置于宏观经济表现和上市公司经营的基本面分析。

第四,适当提高政府有关部门的监管水平。针对股票市场的不理性繁荣或衰退,监管部门应当着力打击内幕交易,建设公平公正公开的市场交易环境,尊重市场规律,避免过度干预。

第五,彻底改变散户为主的市场格局。让机构投资者成为我国股票市场的主体投资者,才能有效避免市场对政府本用于调控经济的货币政策等信息的过度敏感。但同时必须加强对机构投资者的监管,避免其利益输送、操纵市场等行为,保护个人投资者利益。

[1]Bernanke,B.S.and Kuttner,K.N.What explains the stock market’s reaction to Federal Reserve policy?[J]. Journal of Finance,2005(60):1221-1257.

[2]Goukasian,L.,Whitney,L.K..Docs the Stock Market Under-react to the Federal Reserve Bank’s Monetary Policy Actions[J].Review of Business Research,2008(53):217-231.

[3]Bohl,M.T.,Mayes,D.G,Siklos,P.L.The Quality of Monetary Policy and Inflation Performance:Globalization and Its Aftermath[J].The Manchester School,2009(7):617-645.

[4]孙洪庆,邓瑛.股票价格、宏观经济变量与货币政策——对中国金融市场的协整分析[J].经济评论,2009 (4):50-57.

[5]冯科.我国股票市场在货币政策传导机制中作用的实证分析[J]中央财经大学学报,2010(11):21-32.

[6]张建波,王春平.股票市场的货币政策传导机制及效率分析[J].江西社会科学,2010(9):83-86.

[7]张蓉.货币供应量与股市走势的实证分析[J].经济问题,2013(8):83-86.

[8]黄贝贝,周游.我国股票市场对货币政策传导效应的实证分析[J].中州学刊,2009(4):70-72.

F831.5

A

2015年福建省中青年教师教育科研项目(JAS150930)

曹芳(1983-),女,讲师,研究方向为资本市场、宏观经济与公司财务。

猜你喜欢

艺术品鉴(2019年11期)2019-12-27

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

消费导刊(2017年23期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

股市动态分析(2014年26期)2014-07-11