国际化经营对企业履行社会责任的影响——以慈善捐赠为例的上市公司实证研究

2016-11-11 02:27:34陈永强

杭州师范大学学报(社会科学版) 2016年3期

陈永强, 潘 奇

(杭州师范大学 国际服务工程学院, 杭州 311121)

国际化经营对企业履行社会责任的影响

——以慈善捐赠为例的上市公司实证研究

陈永强, 潘奇

(杭州师范大学 国际服务工程学院, 杭州 311121)

针对国际化企业社会责任存在双重标准的纷争,我们应当以慈善捐赠表征企业社会责任,对其经济动机与合法性动机及其情境变动性进行理论分析和检验,以期为透视国际化企业在国内的社会责任表现提供经验证据。由中国A股上市公司面板数据的实证研究发现,企业国际化程度越高,其国内的捐赠量越少,但在政府补贴多、市场化程度高的地区的国际化企业,其国内捐赠行为有所改善。进一步的拓展性检验还显示,与欧美关联的国际化企业在国内少捐的现象也有所改善,但全球化企业在国内的上述捐赠表现更加明显。这进一步拓展了特定场景下对企业慈善捐赠形成机制的认识,有助于更细致地把握国际化企业社会责任的行为特征,对引导其平衡国内外履责表现并实现整体布局优化,进而彰显其责任形象,具有重要的理论和实践价值。

国际化经营;慈善捐赠;企业社会责任

在全球经济进入新一轮调整期及政府鼓励“走出去”的政策引导下,中国企业境外投资规模不断扩大,国际化进程明显加快。2015年,境内投资者对全球155个国家和地区的6532家境外企业进行了非金融类直接投资,投资额同比增长14.7%。与此同时,社会对国际化企业履行社会责任的关注也上升到新的高度,特别是针对国际化企业对社会责任的管理实施双重标准,日益引致诸多不满和批评。对此,“崇洋媚外”说认为,在社会责任的履行上国际化企业偏倚于国外,即国外社会责任表现好的企业其国内的表现乏善可陈,基本的社会责任标准都可能达不到,甚至质量标准也是国外的高于国内的;而“自私自利”说则认为,国际化企业其本土履责表现更佳,因较少兼及东道国的利益诉求,企业在国外频遭诉讼即是明证。走出去的企业其社会责任表现到底如何呢?鉴于企业社会责任一开始即以慈善捐赠的形式体现,加之作为最古老的企业社会表现形式,企业慈善捐赠最受关注,如何以慈善捐赠彰显企业的社会责任形象,也是众多公司最为关心之处。为此,本文拟针对性地以国际化企业的慈善捐赠为切入点,通过其在国内履责表现的分析和实证,厘清其社会责任行为特征,以期为借由慈善捐赠把握国际化企业的国内履责状态提供参考,进而为认识两种纷争提供部分判断依据。

企业慈善捐赠行为作为当前企业社会责任理论研究的热点,[1]研究者从个体层面分析CEO或高层领导的个体特征与企业慈善捐赠的关系,也有学者立足于企业层面分别从公司特征及公司治理的视角,探索其与企业慈善捐赠的内在关联性,也有较多关注环境层面因素对企业慈善捐赠影响的研究。这些研究从不同角度探明了企业慈善捐赠的发生机制或促成因素,对更好地认识企业慈善捐赠行为具有重要的借鉴价值。但针对性地以企业国际化经营为背景的研究仍较少,这一方面与当前包括中国企业在内的如火如荼“走出去”的决策考量不相称,另一方面也未积极响应Gilbert & Rasche[2]的呼吁,即深化研究国际化企业社会责任的行为特质,才是探明企业本土社会责任与国际化社会责任内在差异的切入点。

本文对既有研究的理论贡献是,从企业国际化经营的角度,发掘慈善捐赠背后的约束条件,拓展了企业慈善捐赠成因的研究。基于新的立足点的研究,一方面补充并丰富了特定场景下企业慈善捐赠形成机制的认识,另一方面也为透视本土及国际化企业社会责任的行为特征做出了增量贡献。此外,发掘慈善捐赠背后国际化影响机制及更深层次的权变因素,也有助于为企业设计更有效的捐赠策略提供更明确的参照和借鉴;更重要的是,这也有利于引导企业兼顾国内外履责表现并取得平衡,助其实现整体战略,同时彰显企业社会责任的良好形象。

一、相关理论及假设

(一)国际化企业的慈善捐赠行为

慈善捐赠是企业无偿捐献其资源的社会行为。作为第三次收入分配的重要形式,一直以来企业都是我国慈善捐赠事业最重要的构成主体之一,在转型期中国慈善事业的整体复兴和持续发展中,发挥着不可替代的重要作用。

慈善捐赠对企业具有重要价值,不仅能带来道德资本以致为企业的关系资产提供保护,还能改善企业形象并提高声誉,甚至可以创造有利的商业和制度环境。[3]这也是许多企业捐赠的内在经济动机,或慈善捐赠之于企业的价值所在。但随着企业国际化程度越来越高,鉴于慈善捐赠工具性价值降低,作为理性的经济人,此时企业将弱化甚至可能放弃其国内慈善捐赠。因为企业国际化经营程度越高,其发展市场则越发依赖国外而不是国内,通过捐赠交换得到资源的需求也越低,相应与国内的联系也越少,于是主动通过慈善捐赠获取良好评价或改善自身经营环境的必要性就越小,进而企业慈善捐赠的经济动机也越弱。即便国内慈善捐赠有助于提升企业声名,但考虑到国内与国外市场的间隔性、文化差异性以及社会责任声誉传播的干扰,此时企业捐赠可能无助于其海外业务的发展。进而言之,作为经济人的企业不愿捐赠,且海外业务越多的企业,这种捐赠取向可能越明显。

另外,国际化程度越高,企业汲取国内合法性的需求越小。虑及相关者的利益,不仅是企业日常经营的需要,同时也是其持续发展的重要前提。合法性不是企业的某种属性,而是由相关者授予或者加于企业的。赋予企业合法性,表明企业在社会体系中的角色是正当的。合法性有助于企业获取资源和外界支持,相反,缺乏合法性,企业资源积累能力就会大大降低,发展能力也会受到限制,因此经营过程中企业都有积极寻求合法性的动机。在企业有捐赠期待或要求时,为有效增强其合法性并得到企业发展赖以需要的关键资源,企业宜对此积极响应并付诸行动。[4]然而随着经营的国际化程度提高,企业受到国内相关者的影响、约束及可置信威胁均变小,此时国际化企业对源于国内相关者的合法性需求将会降低,进而可能减少捐赠。为此,本文提出假设1:企业国际化程度越高,其国内慈善捐赠越少。

(二)政府补贴对国际化企业慈善捐赠行为的修正

社会转型期政府是决定社会演进的枢纽性力量,也是中国企业最重要的利益相关者之一。相比于其他利益相关者,政府对企业的影响范围更广、程度也更深。以政府为关注焦点,并专门分析其对国际化经营企业慈善捐赠的影响具有重要理论与实践意义。[5]本文拟从政府对企业补贴的角度切入,并从两个方面细致解读国际化企业的国内捐赠行为。

一方面,政府补贴越多,国际化企业可能会增强有通过慈善捐赠改善形象或强化社会认同的动力。政府对企业进行补贴,既要考量单个企业的经营情况,同时更要在不同的企业之间取得平衡并接受社会的监督。国际化企业取得政府补贴越多,社会关注也越多。对于国际化经营企业而言,获取较多补贴需要企业强化正面形象与之匹配,否则,可能会给政府工作人员带来腐败的嫌疑,甚至徒增诸多质疑并引起其他相关方对社会政策公平性的拷问。相反,国际化经营企业虽然经营在外,但仍在国内履行较多的社会责任以致形象好、能力佳,作为结果其获得政府补贴不仅理由正当,而且有较强的合法性并受社会认同。于是,为更合理并顺其自然地取得这种补贴且不至于引起质疑,国际化企业增加捐赠额即是其理性选择。总之,在国际化企业获得的政府补贴增多时,为得到这种补贴且不至于引起非议,其捐赠的经济动机及合法性动机可能会得到强化,此时捐赠的动力即更大。

另一方面,企业取得的政府补贴越多,对源自政府的捐赠要求,国际化企业的响应性可能更高。国际化企业获取的政府补贴越多,表明政府对企业扶持力度越大。而按照互惠的双向性,企业也会对政府予以支持,其中企业向社会进行捐赠即为一种重要的方式。[6]改革开放以来,我国经济社会发展取得巨大成就,但也衍生出一系列诸如贫富差距加大等问题,在政府对慈善事业的发展提出明确要求时,国际化企业的捐赠不仅契合了政府的期待,同时也使考验政府社会管理能力的棘手难题得到一定程度的缓解。在考虑企业与政府的关联关系、不仅仅局限于企业立场分析慈善行为时,上述捐赠逻辑对国际化企业也不例外,于是在考虑政府补贴的情境下,国际化企业因经济动机或合法性动机而少捐的现象可能被企业因由政府补贴而带来的互惠性捐赠而弱化。由此本文提出假设2:政府补贴多的国际化企业,其国内捐得少的现象会有所改善。

(三)市场环境对国际化企业慈善捐赠行为的修正

国际化企业所处的特定情境不仅能够塑造企业的责任理念,同时也会影响到利益相关者对企业的态度取向。本文认为,在市场化程度高的地区,国际化企业弱化其国内慈善捐赠表现的倾向将会变弱。

具体而言,市场化水平越高,不同经济主体互依性越强,国内市场与国外市场也更具联动性。国际化企业国内慈善捐赠行为的信息经过不同相关者之间互联网络的广泛传播,不仅直接关涉企业的国内评价,同时也潜在地影响国外相关者对企业的整体印象,特别是在国外关联企业对其不甚熟知而依凭其国内的社会表现对其评判之时更是如此。由此,国际化企业在国内进行慈善捐赠实际上并不纯粹是一种资源上的耗费,即在市场化程度高时,国际化企业在国内的慈善捐赠也具有形象或声誉提升的价值,从而抑制了国际化企业因在国外经营而不愿在国内捐赠以谋求良好形象或声誉的经济动机。

再者,如果相关者对企业捐赠有所期待,国际化企业则更需要积极响应其要求,因为市场化程度越高,当企业未有效回应时,在特定相关者对企业施以某种惩罚性措施的情况下,面对国内外不同相关者构成的互动网络,其他相关者以其行动为参考并受其影响,此时相关者对企业行动的结果进行延展、扩散,进一步会给企业带来较低乃至负面的评价。于是,在市场环境好时,为规避这样的结果,并进一步增强其合法性,国际化企业同样不能怠慢国内相关者的捐赠诉求,并需要积极予以回应。为此本文提出假设3:在市场化程度高的地区,国际化企业国内捐得少的现象会有所改善。

二、研究设计

(一)研究样本与数据来源

本文以中国沪深A股2002——2012年所有上市公司为初始对象,并对研究样本作如下筛选:1.删除金融保险类上市公司;2.删除ST及PT类上市公司;3.删除研究数据存在大量缺失的上市公司;4.对于企业捐赠,首先删除无法准确识别企业捐赠数据的企业;其次删除企业捐赠勾稽关系有误的上市公司;再次对企业年报中“当年未披露而下一年披露”或“当年披露而下年未披露”的捐赠数据,分别以下一年或当年的披露数据作为企业当年的捐赠数据;最后对照上市公司年报及公告说明,从慈善捐赠数据中扣除上市公司捐到国外的捐赠量,作为其国内的慈善捐赠量;5.删除未披露、披露不详或无法识别跨国经营业务的上市公司;6.为排除极端值影响,对连续变量在1%的水平上进行Winsorize处理。

(二)模型设定与变量定义

为检验前文提出的研究假设,模型设定:

(a)

(b)

其中,方程(a)与(b)分别用于检验假设1以及假设2和假设3。方程中变量具体说明如下(见表1):

被解释变量:企业慈善捐赠(Phi)。本文使用公司年度报告所披露的企业捐赠的相对量,即以慈善捐赠/主营业务收入作为其代理变量,另外为减少后续回归分析中的异质性干扰,本文对其进行了对数化处理。

解释变量:国际化经营(Trans_Opera)。在以往研究中,国外销售收入占总销售收入的比值是常用的国际化经营测量指标,且用国外销售收入比值测量国际化经营具有足够的效度,因此本文也采用这个比率度量企业的国际化经营。

调节变量:方程(b)中的调节变量(Mod)包括两个变量——市场化(Mkt,该数据来源于樊纲等编著的《中国市场化指数(2011)》,其值为2002-2009年不同地区市场化进程的得分)和政府补贴(Gover_Grant,该数据来源于上市公司报表附注披露的内容,回归时使用相对值,即用政府补助/营业收入进行代理)。借鉴同类研究的处理方法,2010年的指数通过2009年的数据加上2007、2008及2009这三年相对于前一年指数增加值的平均值而得到,后续年依同理加工。

控制变量:参考现有文献,[7][8][9][10]上述模型的控制变量(Control)分别为:1.企业规模(Size),定义为期末企业资产总值的自然对数;2.企业年龄(Age,定义为从企业成立日期到统计当年的年限)和公司收益(Per,定义为上市公司的Roa);3.资产负债率(Debt),定义为总负债与总资产的比例;4.企业资源(Res),定义为企业现金等价物的数量的对数;5.生命周期(Stage),参照Dickinson[11]划分企业生命周期的方法,将企业生命周期划分为成长、成熟以及衰退三个阶段;6.“独董”人数(Indep),定义为企业董事会独立董事的总人数;7.企业成长机会(Growth),定义为企业的销售增长率;8.两职合一(Duality),其中两职合一记为1,反之为0;9.企业所在省份(Provin);10.公司所处行业(Industry)及捐赠年份(Year)。

三、实证检验

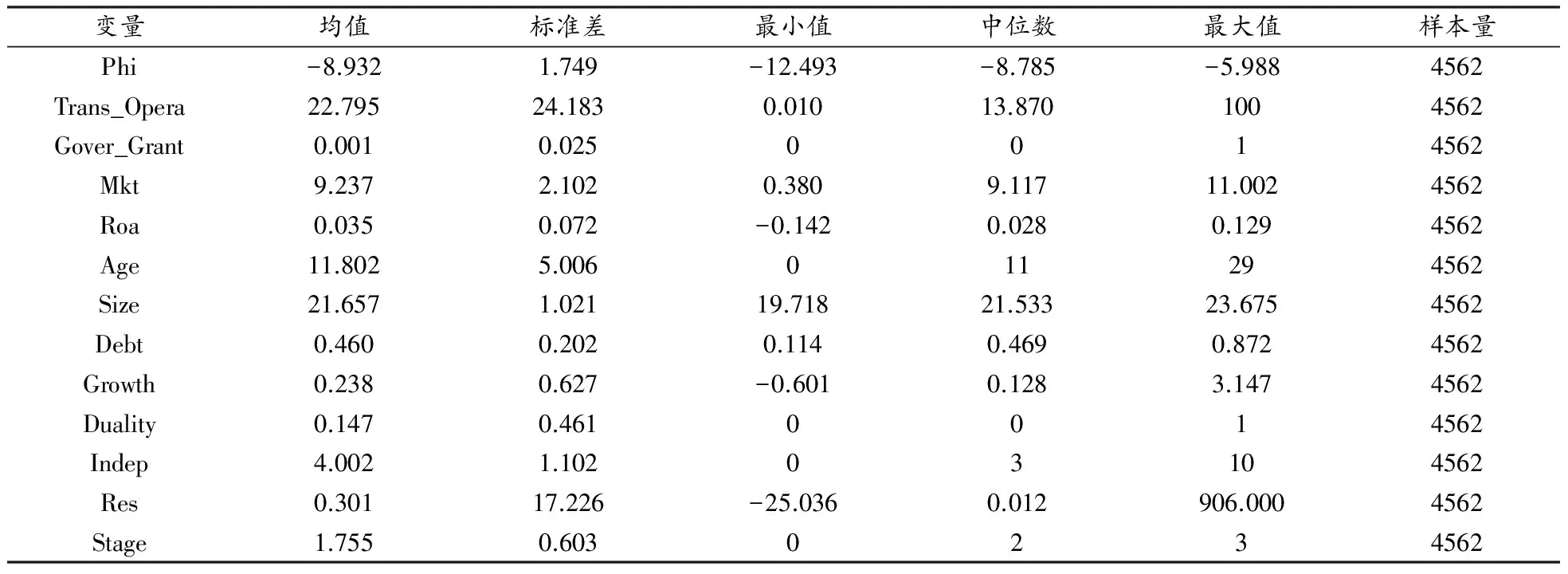

(一)描述性统计

表1简要统计了研究中涉及的主要变量。Phi的均值、中位数与标准差分别为-8.932、-8.785和1.749,数据处理后分布较均匀;Trans_Opera均值及标准差分别是22.795和13.870。调节变量Gover_Grant和Mkt的均值是0.001及9.237,标准差较大,分别为0.025和2.102,这为考察国际化企业慈善捐赠的变异性提供了有利情境。其他变量的统计结果如表1所示。

此次部编教材,最重要的一个改变是“双线编排”,教材围绕人文和语文两大主题,双线组织阅读单元。通过通读教材我们得知,每个单元的主题串联起来刚好可以组成一条贯穿全文的线索,这是双线中的一线,另一条线则是指“语文素养”的基本因素,比如识字写字等基本的语文知识、阅读理解能力、连词成句、连句成文能力。将各个知识点由浅到深穿插到教材中,让学生更加有效地吸收语文知识,同时也为教师落实语文核心素养提供了支撑点。

表1 研究变量的描述性统计

(二)回归分析

为检验前述3个假设是否成立,分别通过5个模型做进一步的实证判断,具体回归结果如表2所示。模型2中企业国际化(Trans_Opera)变量的回归系数为-0.026,并在5%的水平上具有统计显著性,这表明总体而言国际化程度愈高的企业其捐赠愈少,由此假设1得到检验。作为理性的经济人,国际化企业如何进行捐赠,有其自身的考量。国际化影响企业的经营及行为模式,其程度越高,企业发展越加不依赖国内利益相关者,同时受其约束的程度也越低,通过慈善捐赠彰显企业形象以及响应利益相关者要求的动力均减弱;模型2的结果对上述分析提供了经验依据。进一步推进此逻辑,假设2及假设3的分析认为,在企业收到政府补贴以及市场化程度高的情境下,国际化企业少捐的现象将会改善,以政府补贴(Gover_Grant)和市场化程度(Mkt)为调节变量,模型3、模型4及模型5的结果显示,两者分别在5%和1%的水平上显著,这意味着国际化企业的慈善捐赠行为在上述情境下确实会得到改善,由此上述两个假设都得到了实证支持。

表2 国际化经营对慈善捐赠影响的实证研究结果

注:1.***、**及*分别表示p值小于0.01、0.05及0.1(双尾检验);2.行业(Industry)和年度/省份(Year/Provin)变量已控制,未列示;3.括号内为T值;4.经Hausman检验,均使用固定效应模型;5.交互项已中心化处理,研究变量的VIF值均小于5;6.使用XTSCC命令,标准误已经过Driscoll-Kraay校正。

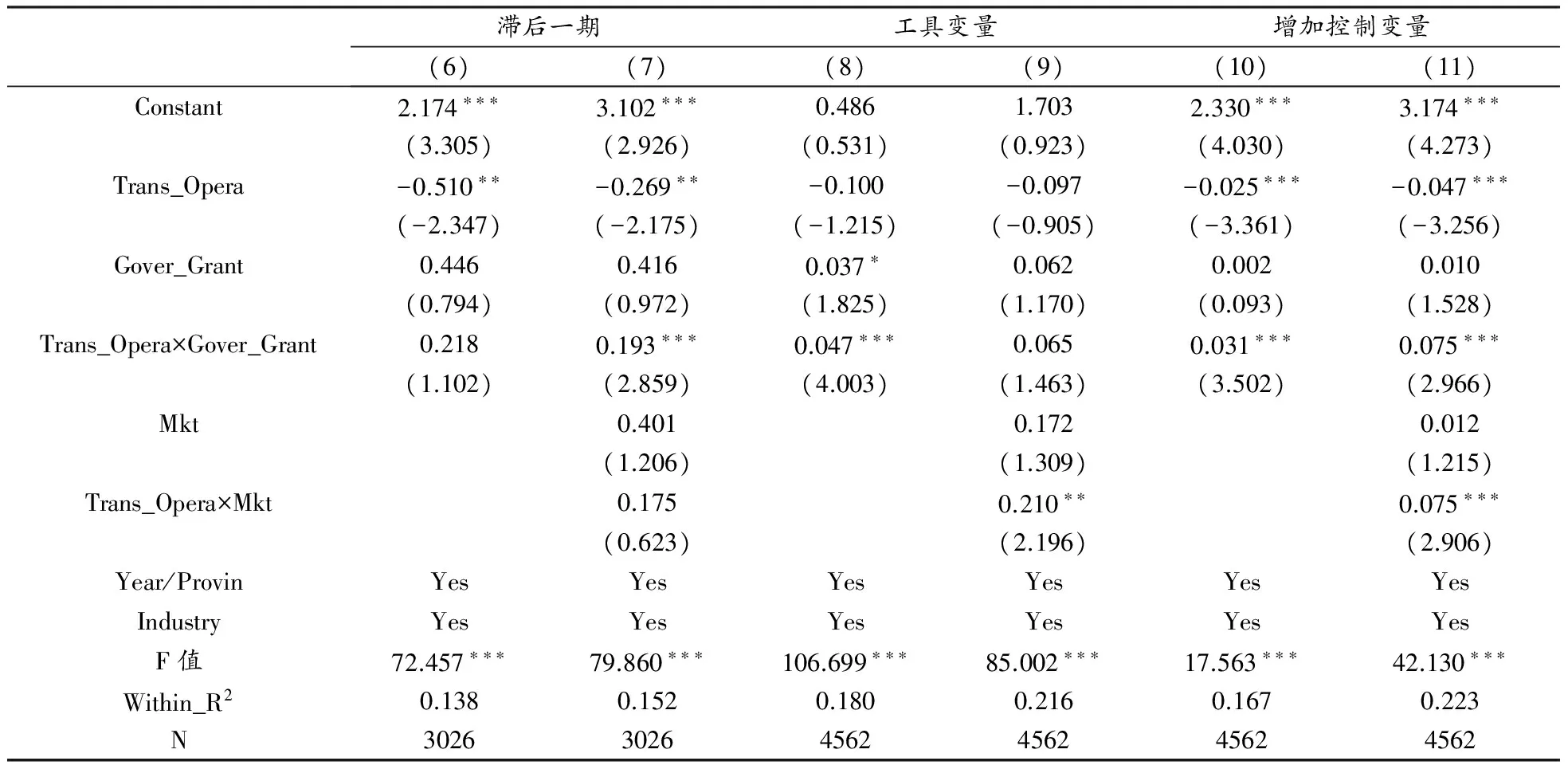

(三)稳健性检验

本文从多方面进行稳健性检验(鉴于市场化程度信息不完整,为尽可能降低自由度损失,稳健性分析均通过分层回归完成),以保证研究结果的可靠性。具体而言(结果如表3所示):为进一步排除研究中可能存在的反向因果关系,模型6及模型7对被解释变量滞后一期,以尽可能减弱内生性给研究结果带来的影响。再者,模型8和模型9还使用人民币汇率作为企业国际化的工具变量(已通过相关性检验、过度识别检验以及Hausman检验)。结果表明,前述研究结论并没有发生显著改变。此外,管理者的背景特征也可能影响企业捐赠,为控制这一因素的影响,在模型10和模型11中,我们还单独还收集了捐赠公司董事长的背景资料,其中包括年龄、性别、学历、专业背景、任职时间及社会关联度(是否有在政府或其他非盈利组织担任职务的背景),然后将其作为控制变量进行回归。以上研究结果也与前述模型发现的结论较一致,这进一步增强了我们对研究结论的信心。

表3 国际化经营对慈善捐赠影响的稳健性检验结果

注:1.为简明呈现结果,表中未报告控制变量的回归结果;2.其他同表2。

四、拓展性检验

前文的理论分析及基于中国A股上市公司的证据表明,企业的国内捐赠量随国际化程度提高而减少;对政府补贴多、市场化程度高的地区的国际化企业而言,上述捐赠行为会有所改善。以上经验发现真的验实了理论分析。以下进一步对分析逻辑及经验证据与其间的匹配性做深化检验,以期一方面提高研究结论的可靠性,另一方面也旨在拓展研究结论,发现更多有价值的规律,进而为深入认识实践提供指导。

(一)替代性解释的排除性检验

前文分析认为,国际化企业之所以少捐的缘由在于,从其自身的立场而言,慈善捐赠工具性的使用价值(经济动机)以及企业对利益相关者的响应性(合法性动机)将会降低。这种假设是否合理,其背后会有其他可能的替代性解释吗?以下从两个方面进行检验。

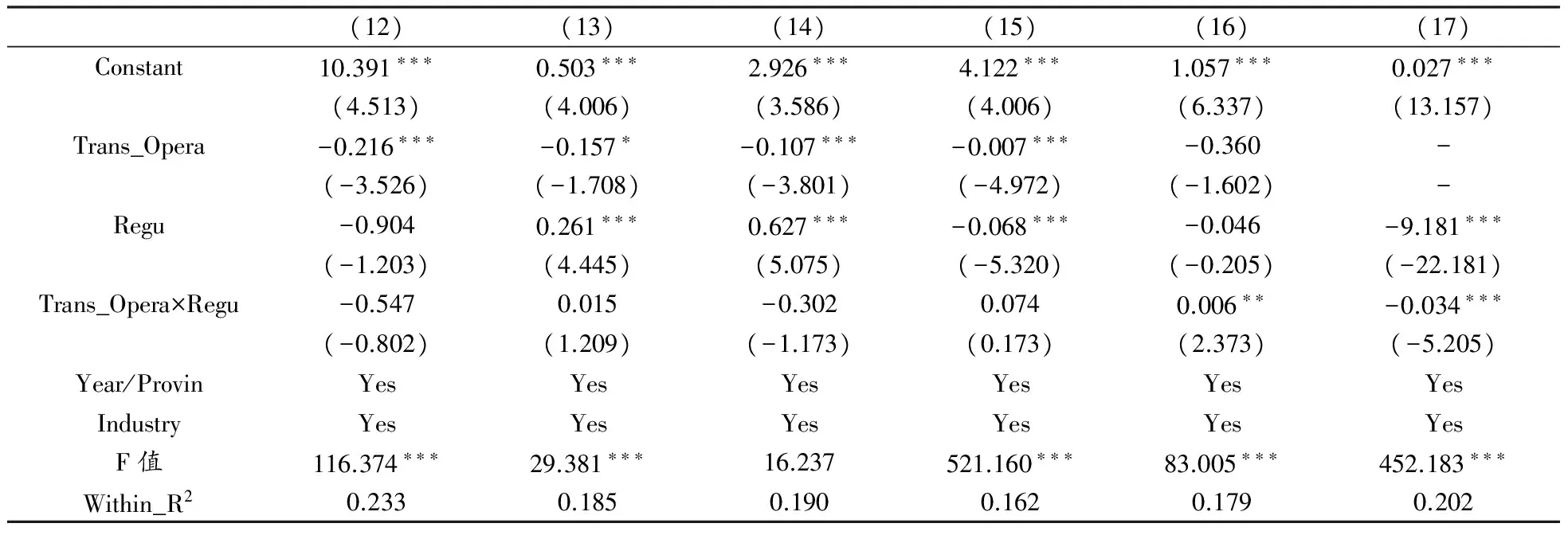

国际化企业需要更多的资源储备以应对经营环境等变化带来的风险,那么国际化企业减少慈善捐赠是否是因为资源的限制性约束而使然呢?为此,本文以企业风险(Risk,使用企业的β系数代理)及企业资源(Res,以企业现金等价物的自然对数代理)为调节变量,检验资源越丰富时,国际化企业少捐的倾向分别是否有所强化和弱化。在表4中模型12与模型13的结果表明,“Trans_Opera×Regu”系数并不显著,这表明国际化企业少捐可能并不是由于其国际化程度提高之后资源需求紧张而引起的。

表4 国际化经营对慈善捐赠影响的拓展性检验结果

注:1.为简明呈现结果,表中未报告控制变量的回归结果;2.模型12、13、14、15及16、17中的Regu分别为Risk、Res、Report、Culture及Oumei、Born;3.N=4562;4.其他同表2。

此外国际化企业减少慈善捐赠是否是因为繁复的国际化事务而疏于关注国内情况,以致并不清楚国内的捐赠需求呢?换言之,国际化企业之所以少捐,可能并不是前文推理所认为的其捐赠的经济动机减弱,也不是其漠视利益相关者的捐赠要求,而只是因为其对利益相关者的关注不够,以致社会责任管理能力较差而无意识形成的结果。经验事实果真是这样的吗?本文以企业是否发布社会责任报告(Report,发布为1,未发布为0;一般而言,发布社会责任报告的企业更重视社会责任的管理)以及企业的责任文化氛围(Culture,企业责任文化以2002-2012年11年间,企业参与慈善捐赠的次数表征,即:慈善捐赠的次数越多,间接地表征了企业服务利益相关者的主动意识越强烈,相应其责任文化也越好)为调节变量,检验发布社会责任报告以及责任文化好的国际化企业其少捐的现象是否会得到修正。模型14及模型15的实证表明,“Trans_Opera×Regu”系数均不显著,由此实证并不支持上述推论。

(二)理论分析合理性的再检验:天生全球化及国际化地区对企业慈善捐赠的影响

相比于其他企业,国际化企业捐得较少,其原因若真的是由于企业慈善捐赠工具性价值以及企业对利益相关者的响应性降低而引起,进一步推断,这种分析逻辑的前提或情境条件若改变,国际化企业对慈善捐赠的影响也应随之变化。

首先本文推论,与欧美关联的国际化企业其少捐的现象可能会弱化。具体而言,企业社会责任发展肇端于欧美发达国家,相比于其他国家,其社会责任的层次、内容和要求,都更细致和严格。受其影响,与欧美关联的国际化企业其社会责任表现也更好,并不会纯粹以直接性的利益诉求以及社会应景作为慈善捐赠的考量标准。作为结果,企业在国内的社会责任表现受其国际化经营的影响将会较小。事实上,在欧美国家主导的企业社会责任认证活动中,为提高国际化管理水平,增强国际竞争力,许多企业业已通过诸如本土化的社会捐赠等社会责任管理活动,主动对接欧美社会责任标准,并拿到了各种国际性的企业社会责任认证。为此,本文以企业是否有欧美的销售为调节变量(有为1,无为0),检验企业国际化对慈善捐赠的负向影响是否变弱。模型16的结果中,“Trans_Opera×Regu”的系数为0.006,且在5%的水平上显著。这表明与欧美关联的国际化企业其慈善捐赠少捐的现象的确弱化了,由此上述推论的逻辑一贯性进一步得到检验。

其次本文预计,“天生”全球化企业在国内少捐赠的现象会更加明显。“天生”全球化是指从成立的初始阶段就使用多个国家的资源以及在多个国家的市场中销售产品并从中获得竞争优势的企业组织,其国内少捐的现象更明显的原因在于,由于一开始定位就面向国外或不以国内的利益相关者及市场为取向,所以从路径依赖及粘性特征上来讲,“天生”全球化企业对国内的依从关系更弱,相应企业通过慈善捐赠谋取其工具性价值的动力也更小,其响应利益相关者要求的迫切性也更弱。参照现有文献,本文将样本中出口销售额占比超过75%的企业定义为“天生全球化”企业(Born,超过75%为1,否则为0)并以其为调节变量,在模型17中“Trans_Opera×Regu”回归系数为-0.034,同时具有1%显著性水平。这表明,“天生”全球化企业在国内少捐的现象更明显,由此验证了研究的猜想。

(三)理论前提的合理性检验:国际化企业慈善捐赠的价值效应

前文分析实际上有一个隐含的前提,即企业经营的国际化程度提高之后,其国内慈善捐赠的价值效应相对不明显;否则企业会有动力追求这种价值效应。若前文的分析前提不成立,相应以上分析逻辑的坚实性也就存在较大问题。为此,参照Wang等研究慈善捐赠对企业价值影响的方法,[12]本文检验“Trans_Opera×Phi”对企业业绩(Roa,资产回报率;TQ,托宾Q)的影响,两个回归模型的结果显示,“Trans_Opera×Phi”的系数均不显著(结果未列示)。这进一步表明前述理论分析具有较强的逻辑自恰性。

以上拓展性研究为我们基于不同层次的逻辑分析,更细腻地认识国际化企业其国内慈善捐赠的表现提供了新洞见。区别同类研究,这不仅有助于发掘国际化企业其国内捐赠更丰富的细粒度信息,同时还有利于以业已形成的研究结论为抓手,形成更具针对性的捐赠指导策略。

五、结论与启示

在国际化企业的社会责任越来越受关注的背景下,面对其责任行为的两种不同观点,本文率先以慈善捐赠为切入点,考察了其国内的履责表现。相比于当前社会责任前因研究文献,本文提供的视角和检验为厘清国际化企业的社会责任纷争搭建了合理框架,在对新问题的理论挖掘和探索性求解上,弥补了既往同类主题研究的不足,有助于深化认识特定群体社会责任行为的细粒度信息。通过必要的理论透视,并以2002年——2012年中国上市公司慈善捐赠样本为依据进行实证研究,本文发现,在当前慈善捐赠环境下,国际化企业会弱化其国内的慈善表现,基于慈善捐赠经济动机以及合法性动机的分析表明,这与一般企业并无二致,即作为理性的经济人,国际化企业在捐赠时会考量捐赠给自己带来的利益;当其发展远离国内市场市场时,会减少其国内的捐赠。进一步的研究还显示,收到政府补贴以及在市场化程度高的地区的国际化企业,其捐得较少的现象有所改善。这意味着,从更深层的政府及市场环境因素而言,国际化企业的社会责任行为仍呈现一定变异性,为更全面地把握并针对性考量其履责特征,尤需结合这些本土情境。间接地,这也为制度影响社会责任行为的理论命题提供了新的佐证和说明。经过一系列的稳健性测试,上述结果均保持稳定。另外,研究还发现,与欧美关联的国际化企业,其国内少捐的现象也会有所改善;但“天生”全球化企业弱化捐赠表现更明显。

本文深化了对企业捐赠形成机制的理解,相应的政策含义体现在三个方面:第一,基于文中的分析和检验,作为经济人的企业,履行社会责任选择有其合理性的一面,在我国企业大规模迈向国际化的起步阶段,不能以道德观念强制企业履行社会责任,否则与企业的意愿相悖逆,这可能影响其国际化发展进程以致得不偿失。所以依据实证发现结论,从其本源实际动机或要求出发,当是有效引导国际化企业慈善行为更好发展的立足点;第二,文中的实证结果表明,在不同的情境条件下,国际化企业慈善捐赠行为具有变异性,要避免给国际化企业的社会责任贴“崇洋媚外”或“自私自利”标签,更合理的做法是应考虑在不同情况下,企业慈善捐赠的特定特征,并依据特定情境,具有针对性地判断国际化企业社会责任的履行状态,从而形成相对合理的管理政策;第三,就企业而言,为更好地履行社会责任并取得积极成效,在走向国际化的努力过程中,若因严重疏漏国内的企业社会责任表现,而遭遇国内利益相关者的不满甚至批评,以致失去发展的本土根基,此时应充分关注企业社会责任的国内外平衡机制,不应有所偏颇,力争在国内外利益相关者和谐氛围中,打造积极有利的社会责任形象。

[1]Gautier, A., Pache, A. C. Research on Corporate Philanthropy: A Review and Assessment[J].JournalofBusinessEthics,2013,126(3).

[2]Gilbert, D. U., Rasche, A., Waddock, S. Accountability in a Global Economy[J].BusinessEthicsQuarterly,2010,21(1).

[3]Porter, M. E., Kramer, M. R.The competitive advantage of corporate philanthropy[J].HarvardBusinessReview,2002,80(12).

[4]Beddewela, E., Fairbrass, J. Seeking Legitimacy Through CSR: Institutional Pressures and Corporate Responses of Multinationals in Sri Lanka[J].JournalofBusinessEthics,2015,(DOI:10.1007/S10551-014-2478-z).

[5]Tian, Z., Hafsi, T., Wu, W. Institutional determinism and political strategies an empirical investigation[J].Business&Society,2009,48(3).

[6]Bosse, D. A., Phillips, R. A., Harrison, J. S.Stakeholders, reciprocity, and firm performance[J].StrategicManagementJournal,2009,30(4).

[7]Seifert, B., Morris, S. A., Bartkus, B. R.Having, giving, and getting[J].Business& Society,2004,43(2).

[8]Useem, M. Market and institutional factors in corporate contributions[J].CaliforniaManagementReview,1988,30(2).

[9]Adams, M., Hardwick, P.An analysis of corporate donations: United Kingdom evidence[J].JournalofManagementStudies,1998,35(5).

[10]Bartkus, B., Morris, S., Seifert, B.Governance and corporate philanthropy[J].Business&Society,2002,41(3).

[11]Dickinson, V. Cash Flow patterns as a proxy for firm life cycle[J].TheAccountingReview,2011,86(6).

[12]Wang, H., Choi, J., Li, J. Too little or too much? untanglingthe relationship between corporate philanthropy and firm financial performance[J].OrganizationScience,2008,19(1).

(责任编辑:山宁)

A Research on the Influence of International Operation on Corporate Social Responsibility: Evidence of Listed Companies’ Philanthropy

CHEN Yong-qiang, PAN Qi

(Hangzhou Institute of Service and Engineering, Hangzhou Normal University, Hangzhou 311121, China)

In view of the phenomenon of corporate social responsibility (CSR) with double standards and taking philanthropy as an example, this paper analyzes and makes an empirical study to clarify CSR performance of international operation of enterprises based on economic and legitimacy motives. According to China’s A-share listed companies’ panel data, the results reveal that the more the China’s enterprises operate internationally, the less they donate. Further empirical tests show that the above mentioned donation behavior is less obvious to those enterprises with government subsidies and in the area with high market-based degree. Expanding researches indicate few donating of international operation of enterprises is more obvious in born globals while less in which are related to Europe and America. The paper provides new discovery to understand the formation mechanism of charitable donations and will help grasp the behavioral characteristics of CSR. Also, it is of great value in theory and practical significance to guide enterprises how to achieve balance about CSR between domestic and abroad to display responsible image.

International operation; philanthropy; corporate social responsibility

2016-01-20

国家自然科学研究基金一般项目“企业坚持做慈善吗:企业持续捐赠特征及其成因与经济后果研究”(71402044)、教育部人文社会科学研究基金一般项目“转型期企业慈善捐赠的形成机制及实证研究”(12YJC630147)的研究成果。

陈永强(1967-),男,浙江桐庐人,杭州师范大学国际服务工程学院副教授,主要从事现代服务业和企业管理研究;潘奇(1980-),男,安徽怀宁人,杭州师范大学国际服务工程学院副教授,主要从事公司金融及服务与责任管理方面的研究。

中国经济与社会发展研究

F425

A

1674-2338(2016)03-0128-09

10.3969/j.issn.1674-2338.2016.03.014

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:46

中国外汇(2019年12期)2019-10-10 07:26:56

环球慈善(2019年6期)2019-09-25 09:06:46

经济技术协作信息(2018年12期)2019-01-14 02:46:56

中国生殖健康(2019年5期)2019-01-06 09:17:18

商周刊(2018年12期)2018-07-11 01:27:18

知识经济·中国直销(2016年1期)2016-08-24 07:21:12

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41

当代教育论坛(2015年6期)2015-11-08 11:15:14