我国工伤保险实际费率及影响因素面板数据研究

2016-11-11 09:39:55周慧文

武汉理工大学学报(信息与管理工程版) 2016年5期

周慧文,刘 辉

(浙江财经大学 工伤保险研究所,浙江 杭州 310018)

我国工伤保险实际费率及影响因素面板数据研究

周慧文,刘 辉

(浙江财经大学 工伤保险研究所,浙江 杭州 310018)

我国各地工伤保险的实际费率普遍低于名义费率,测算出实际费率对政策制定和执行有重要影响。利用2008—2013年的工伤保险及相关数据,以各地在职职工平均工资为基数,计算全国31个省市自治区工伤保险实际费率并进行对比分析,发现大部分省市实际费率不高于0.75。运用面板回归模型发现影响实际费率的主要因素有工伤率、基金结余率和产业结构等,并由此提出优化管理我国工伤保险费率的建议。

工伤保险;费率;基金;社会保险

各国工伤保险体系中都将确定合理的费率作为最核心的政策内容,通常需确定基本分类等级,并明确费率浮动的基本原则。在执行过程中,确定企业的费率首先要看其所属的行业类别,其次要根据职业伤害风险水平下调或上浮其费率。我国工伤保险费率厘定还未能采用精算模式,计算方式较为简化,主要原因是工伤保险数据积累不足、统筹层次过低、社会保险经办机构能力相对欠缺等[1]。2015年6月国务院决定,将全国工伤保险平均费率由1.00%降至0.75%,执行中可根据行业风险程度细化基准费率档次,根据工伤发生率对企业适当上浮或下调费率。这引起了各方人士的担忧:费率下调是否会影响工伤保险基金保持平衡,能否确保工伤保险稳定运行。笔者以31个省市自治区作为研究样本,选取2008—2013年中国劳动社会保障统计年鉴、中国统计年鉴中相关数据进行实证分析。采用理论分析与实证分析相结合的方法,测算各地工伤保险征收的实际平均费率,建立面板数据模型,运用计量分析软件STATA12.0分析影响实际费率的相关因素,并在此基础上提出优化管理工伤保险费率的建议。

1 我国各地工伤保险实际费率测算分析

1.1 工伤保险名义费率与实际费率

通常在工伤保险实际运行中,征收部门根据国家相关办法和地方费率体系,并依据职工所在行业和企业职业伤害状况确定的费率,可视为名义费率。我国企业(单位)为每位参保职工交纳的保费就是名义费率乘以社保缴费基数(一般以上一年度本人工资收入为缴费基数)。《劳动合同法》还明确规定:当职工工资收入高于当地上年度职工平均工资300%的,以当地上年度职工平均工资的300%为缴费基数;若职工工资收入低于当地上一年职工平均工资60%的,以当地上一年职工平均工资的60%为缴费基数; 若职工工资在60%~300%之间的,按实申报;职工工资收入无法确定时,其缴费基数按当地上一年职工平均工资为缴费工资确定。

在实践过程中,我国工伤保险缴费基数与其他保障项目一样,也面临多种因素的影响,造成缴费基数被人为压低的情况。杨波[2]设计了“企业社会保险费负担率”指标,对沪市A股842 家上市公司进行了实证研究,发现企业社会保险费负担率明显低于法定费率,认为仅凭社会保险法定费率尚不能准确测定中国企业社会保险费的实际财务负担,实际费率约比官方确定的费率低1/3。田家官[3]指出,有近1/3的企业按最低社保缴费基数,还有些地方管理部门允许企业将实际缴费工资基数打折后缴纳社会保险费。由于农民工报酬远低于城市职工的工资收入,造成农民工的工伤保险基数较低,另外,企业在确定农民工工资总额时经常把农民工津贴、补贴等排除在工资总额之外,明显降低了缴费基数[4]。根据2012年审计署全国社会保障资金审计结果,从缴费政策看,截至2011年底,21个省本级、201个市本级和1 252个县未按社会保险法的规定以单位职工工资总额为单位缴费基数[5]。某产煤大省煤炭行业工伤保险在2013年前,运行平稳,参保人数不断增加,实现了老工伤人员全部纳入统筹管理,还持续提高工伤人员工伤保险待遇,但在近年遇到行业经营困难后,一部分企业无法按时足额缴纳工伤保险费,征缴率仅为68%;同时,行业内职工工资水平普遍下调,工伤保险缴费基数降低,也造成基金相应减收[6]。封进[7]研究发现,我国政策缴费率和实际缴费率都存在地区间差异,随着政策缴费率的增加,企业的实际缴费率呈现先上涨再下降的趋势。彭雪梅等[8]比较我国社会保险的两个主要征收主体社保经办机构和地方税务机关的工作绩效,依据31个省、自治区、直辖市2002—2011年的足额征缴率来看,由社保经办机构征收总体要好于由地方税务机关征收。

综上所述,我国工伤保险和其他社会保险项目都存在较广泛的名义费率与实际费率的差异,实际上的工伤保险费率明显低于名义上的费率,可能会误导和干扰相关政策的制定和执行。因此,系统测算并研究我国工伤保险实际费率是理论和实践中需要解决的重要问题,有利于科学指导工伤保险事业的健康发展。

1.2 我国各地工伤保险实际费率测算

工伤保险实际费率应是职工缴费金额除以职工真实工资总额,考虑到数据可能性和系统性,笔者所称的各地工伤保险实际费率是指以该地所征收的工伤保险总金额为分子,以该地所有参保人数乘以当地上年度职工平均工资的积为分母[9],通过计算得到2008—2013年各省市工伤保险实际费率,如表1所示。从表1可以看出,各省市年度实际费率波动不大,其中只有宁夏在2012年变化剧烈,窜升到2.59;且经济发达的北上广等地的工伤保险实际费率较低,而甘肃、云南、宁夏、青海、黑龙江等经济较落后地区偏高,煤炭行业大省山西则最高;约2/3省市实际费率低于0.75。

2 工伤保险实际费率的影响因素研究

2.1 理论分析

我国工伤管理法规明确各地工伤保险要根据以支定收、收支平衡、略有结余的基本原则确定费率。在执行过程中要求统筹地区社保行政部门根据国家费率办法制定费率浮动办法,经办机构根据用人单位工伤保险使用和工伤发生率等情况,确定本地不同行业、单位的缴费费率。为保证基本平衡和略有结余,要求在工伤保险基金超过合理结存量的地区,可适时调低费率,减少过多结余存量。总的说来,各地工伤保险收入和支出情况会影响各地费率的确定。具体归纳,主要有4个方面的因素可能对工伤保险实际费率产生影响:当地的工伤工亡事故状况;当地工伤保险基金结余状况;当地产业结构情况;当地经济发展水平[10]。根据工伤保险管理原理和数据可获得性,选择合适的具体指标。

表1 2008—2013年各省市工伤保险实际费率一览表%

(1)当地的工伤工亡事故状况选取死亡率(dierate)和工伤率(injuryrate)为主要变量,其中死亡率为当年工伤保险覆盖范围内的死亡人数除以总参保人数,工伤率为当年工伤保险覆盖范围内的工伤人数除以总参保人数。

(2)当地工伤保险基金结余状况指标选取基金积累率(accumurate)。工伤保险基金的累积率为上年度基金结余数与当年基金总收入的比率。我国各地基金的累积率较高,一般说来,基金累积率越高,基金保障支付的能力越强,有空间可下调工伤保险费率;当然积累率过高不符合工伤保险宗旨,应适时进行下调。享受率(即享受工伤保险待遇人数除以全体参保人数)是决定支出水平的核心指标,享受率越高,支出压力会越大,相应的费率就会上升。

(3)产业结构选取第二产业产值所占比重(industry)作为变量。一般而言,三大产业中第二产业的工伤工亡比率最高,因此当地第二产业比重越高,工伤工亡情况可能越严重。

(4)以当地经济发展水平作为控制变量。考虑到确定缴费基数时,职工收入水平常作为修正的对象,笔者将职工收入水平也纳入研究范围,具体选取当地社会平均工资的对数(lnincome)作为控制变量。

2.2 描述性分析与相关分析

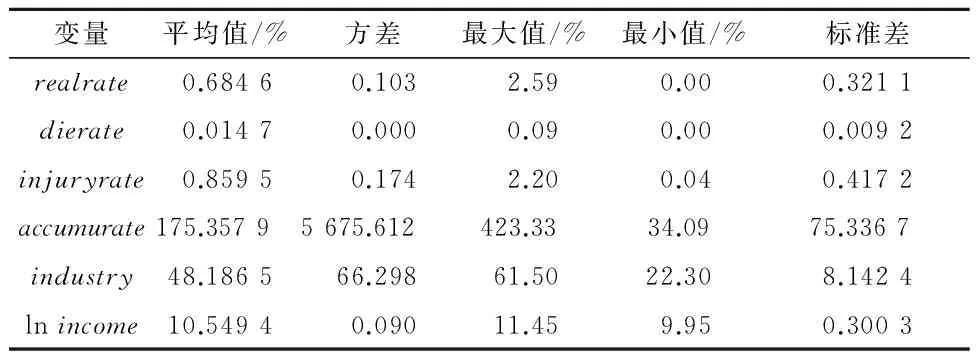

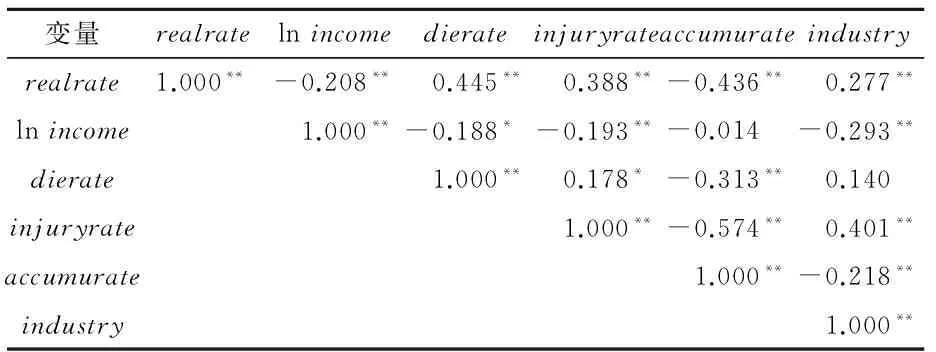

为了全面分析安全状况、基金使用状况和产业结构对实际费率的影响大小和路径,笔者选取了实际费率(realrate)作为因变量,分别选择dierate、injuryrate、accumurate、industry作为自变量,以lnincome作为控制变量,构建面板数据回归分析模型,样本数据的描述性统计分析和相关性分析分别如表2和表3所示。

表2 样本数据的描述性统计分析

表3 相关性分析

注:**,*分别表示在5%和10%水平上显著

从表2可以看出:我国各地工伤保险实际费率平均值为0.684 6,整体并不太高;全国平均百万人工亡率约为14.7人,工伤率均值为0.859 5%;工伤保险基金积累率均值为175.357 9%,最大值为423.33%,最小值为34.09%,积累率的方差为5 675.612,表明省与省之间积累率差别很大。

2.3 回归分析

(1)安全状况对工伤保险实际费率影响的实证分析。选取realrate为因变量,dierate和injuryrate为安全状况的变量,构建如下模型:

realrateit=C+β0injuryrateit+β1dierateit+

(1)

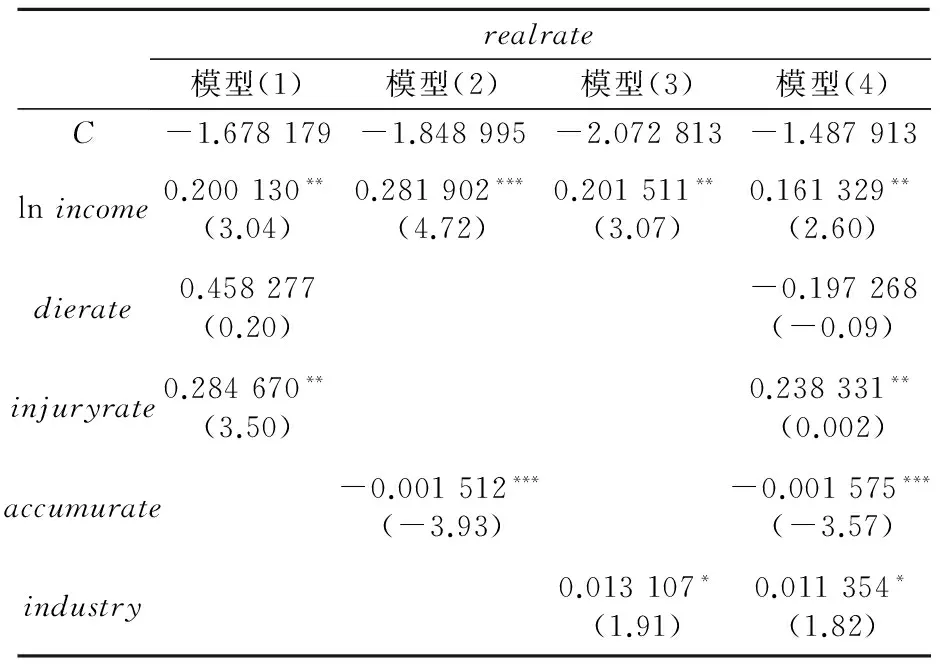

式中:i表示第i个省市自治区;t表示年份(t=2008,2009,…,2013);βn(n=0,1,2)为待估参数;ε为随机扰动项。经过Huasman检验,采用个体固定效应模型,回归结果如表4所示,可以看出模型(1)通过了F检验(F=7.33,P=0.000 000),说明模型有效。在5%的显著性水平下,injuryrate对realrate的影响显著,由自变量的系数可以看出,injuryrate与realrate呈正相关。

表4 固定效应模型回归结果

注: ①样本数N=186(31×6);②表中数值为回归系数值,括号内为t值; ③***、**、*分别表示在1%、5%、10%的水平上显著

(2)工伤保险基金使用状况对工伤保险实际费率影响的实证分析。选取realrate为因变量,accumurate为变量,构建如下模型:

realrateit=C+β0accumurateit+

(2)

式中:βn(n=0,1)为待估参数;ε为随机扰动项。经过Huasman检验,应采用个体固定效应模型,由表4回归结果可知,模型(2)通过了F检验(F=13.44,P=0.000 000),说明模型有效。在5%的显著性水平下,accumurate对realrate的影响显著,由自变量的系数可以看出,accumurate与realrate呈负相关。

(3)产业结构对工伤保险实际费率影响的实证分析。选取realrate为因变量,industry为自变量构建如下模型:

realrateit=C+β0industryit+

(3)

式中:βn(n=0,1)为待估参数;ε为随机扰动项。经过Huasman检验,应采用个体固定效应模型,由表4回归结果知,模型(3)通过了F检验(F=6.44,P=0.000 000),说明模型有效。在5%的显著性水平下,industry对realrate的影响显著,由自变量的系数可以看出,industry与realrate呈正相关。

(4)安全状况、工伤保险基金使用状况、产业结构对工伤保险实际费率影响的实证分析。

realrateit=C+β0injuryrateit+β1dierateit+

β2accumurateit+β3industryit+β4lnincomeit+ε

(4)

式中:βn(n=0,1,2,3,4)为待估参数;ε为随机扰动项。经过Huasman检验,采用个体固定效应模型,由表4回归结果可知,模型(4)通过了F检验(F=8.37,P=0.000 000),说明模型有效。在5%的显著性水平下,injuryrate、accumurate和industry对realrate的影响均显著。从自变量的系数可以看出,injuryrate、industry与realrate均呈正相关,dierate、accumurate与realrate均呈负相关。

根据表4可分析出下列初步结果:①职工平均工资水平提高会带来实际费率的提升,表明经济活动活跃,发展水平提高,职工收入提高,同时在经济活动中职业伤害承担的负担也更高。根据国际经验,在人均GDP低于1万美元时,职业伤害风险一般呈上升趋势,而当人均GDP超过1万美元后进入职业伤害从高峰向下的转变,而我国目前整体尚处在低于1万美元水平阶段。②工伤率越高,也导致实际费率的提高,这一方面反映在行业基准费率会相对较高,另一方面说明工伤较多的企业会面临费率浮动上调的压力。③工伤保险基金的累积率越高,会促使实际费率的降低。因为当本地存在较多的累积资金,管理部门为维持收入平衡,会倾向于降低费率。显示各地在一定程度上会根据基金结余的变化,适时调整费率。④第二产业产值比例越高会促使实际费率的提高,说明第二产业是职业伤害相对较高的行业,如能大力提升第三产业的比例,加快转型升级,则有助于降低实际费率。

3 结论

从连续5年我国各省市自治区工伤保险实际费率测算结果来看,基本符合国家规定(仅有一个省在某一年度费率超过国家标准)。普遍看来,实际费率水平明显低于名义费率水平。我国各地工伤保险实际费率平均为0.684 6,比名义费率低1/3左右。对我国征收的实际情况初步分析,背后最主要的原因是工伤保险基金工资基数普遍低于实际工资。

这个结论对于制定合理的相关缴费政策是非常有意义的。2015年6月国务院决定,将全国工伤保险平均费率由1.00%降至0.75%;若从目前测算的最近年度(2013年)实际费率来看,31个省市自治区中有18个实际上已低于0.75%,只有13个实际费率高于0.75%,有较大的腾挪空间。从全国整体来看,应该能够较好地落实国务院相关决定,关键是实际的实施方案要合理,使名义费率与实际费率尽量一致;当然各地情况不一,其中部分边远省市和煤矿大省山西可能会面临较大的调整压力。

此外,经过回归分析发现,职工平均工资、工伤率和第二产业产值比例的提高,会促进实际费率的提升;而工伤保险基金的累积率的提高,会降低实际费率。因此,为有效地逐步降低实际费率,建议通过转型升级改进职业安全管理,加快扭转经济发展与工伤损失同时增长的不良趋势,加快扩大第三产业规模,从而系统性地降低实际费率,也为名义费率的下调创造有利条件。

[1] 周慧文.国际视角下的我国工伤保险差别费率研究[J].理论月刊,2013(5):168-171.

[2] 杨波.企业社会保险费财务负担的测量:基于上市公司数据的研究[J].江西财经大学学报,2013(1):67-74.

[3] 田家官.论我国养老保险逃费的危害、原因和治理[J].社会保障研究,2014(1):33-45.

[4] 应永胜.论我国农民工工伤保险费率制度的优化[J].北京化工大学学报(社会科学版),2013(3):36-41.

[5] 中华人民国和国审计署办公厅.2012年第34号公告:全国社会保障资金审计结果[EB/OL].(2012-08-02)[2016-06-10].http://www.audit.gov.cn/n5/n25/c63607/content.html.

[6] 张军.山西煤炭行业工伤保险困境分析[J].中国医疗保险,2014(11):55-57.

[7] 封进.中国城镇职工社会保险制度的参与激励[J].经济研究,2013(7):104-117.

[8] 彭雪梅,刘阳,林辉.征收机构是否会影响社会保险费的征收效果:基于社保经办和地方税务征收效果的实证研究[J].管理世界,2015(6):63-71.

[9] 董现垒,李炳富.人口老龄化趋势下城镇职工医疗保险基金评估研究[J].北京工业大学学报(社会科学版),2015(2):19-23.

[10] BHUSHAN A, LEIGH J P. National trends in occupational injuries before and after 1992 and predictors of workers’ compensation costs[J]. Public Health Reports,2011,126(5):625-634.

ZHOU Huiwen:Prof.; School of Finance and Public Administration, Zhejiang University of Finance and Economics, Hangzhou 310018,China.

Panel Data Research on the Actual Rate of Occupational Injury Insurance and Its Influencing Factors in China

ZHOUHuiwen,LIUHui

The nominal rate of local occupational injury insurance in China is generally higher than the actual rate, which has caused many problems to the relative policy formulation and implementation. Based on Chinese occupational injury insurance data from 2008 to 2013,as well as domestic regional employee average salary,this paper calculates the actual insurance rates and compare with nominal rate calculated the 31 provinces and autonomous regions. It is found that the actual rate of most provinces and cities is not higher than 0.75.This paper uses panel regression model to find out the main factors affecting the actual rate are injury rate, fund balance and industrial structure. And it puts forward the suggestion of optimizing and managing the rate of industrial injury insurance in China..

occupational injury insurance; insurance rate;fund;social insurance

2095-3852(2016)05-0565-05

A

2016-06-10.

周慧文(1964-),女,湖北武汉人,浙江财经大学财政与公共管理学院教授;博士.

浙江省自然科学基金项目(LY15G030017);全国统计科学研究资金项目(2015LY24).

X91 DOI:10.3963/j.issn.2095-3852.2016.05.011

猜你喜欢

公民与法治(2022年9期)2022-09-20 03:25:04

四川劳动保障(2021年9期)2022-01-18 05:10:58

四川劳动保障(2021年7期)2021-12-02 01:10:30

无锡职业技术学院学报(2019年4期)2019-12-27 08:48:51

劳动保护(2019年7期)2019-08-27 00:41:36

劳动保护(2019年3期)2019-05-16 02:38:30

知识产权(2019年2期)2019-03-19 05:46:04

小学生必读(中年级版)(2018年6期)2018-09-05 03:10:20

小学生学习指导(低年级)(2017年9期)2017-08-07 02:12:34

中国交通信息化(2015年9期)2015-06-06 06:37:36