基于股东视角的被并购企业估值问题探讨

2016-11-08 03:14向蕾

国际商务财会 2016年9期

向蕾

并购一般指兼并和收购,实务中多选择收购方式,收购又分股权收购和资产收购,实务中以股权收购居多。

目前上市公司对中小企业进行股权收购,所收购的股权比例至少在51%以上以获得控制权。股权收购作为资产重组方式中的一种,形成重大资产重组的才需要证监会重组委进行审核。具体根据重组管理办法规定,当上市公司购买的股权达到一定的比例,导致上市公司的主营业务、资产、收入发生重大变化即构成重大资产重组,相关比例要求可见重组管理办法具体条款。

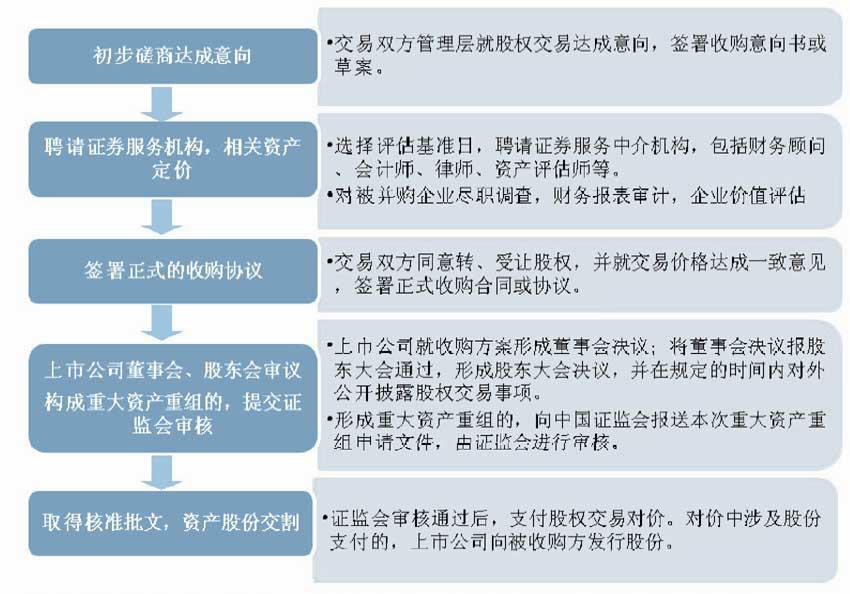

一、并购所经历的重要阶段

从并购交易双方开始接洽到收购完成,主要有以下几个阶段:

从上述并购流程可见,前面三个阶段都涉及到交易价格的确定,特别是第二个阶段。股权并购中所涉及到的股权价值,一般通过被并购企业整体价值得以体现,因此确定被并购企业价值为整个股权并购过程中的核心问题。

在第一阶段交易双方初步磋商时,如果交易双方各自对交易标的价值区间的预测值相距甚远,而且无法达成初步意向,可能就不会有进一步的合作谈判,在该阶段拟被并购的中小企业股东应当尽可能多的与潜在的并购方接洽,获知不同并购方对企业的估值,获得更多的选择机会。在第一阶段达成的初步意向,一般只是方向性区间性的约定,不会精确到具体金额或者条款,通过第二三阶段的工作,交易双方签署正式的股权并购协议。

交易双方通常参照专业的资产评估机构资产评估结果确定被并购企业的价值。当然也可以不以资产评估结果为依据,重大资产重组管理办法第二十条规定“相关资产不以资产评估结果作为定价依据的,上市公司应当在重大资产重组报告书中详细分析说明相关资产的估值方法、参数及其他影响估值结果的指标和因素。”实务中较多的还是以资产评估机构的评估结果为准。下面将结合不同的评估方法对企业估值的影响进行讨论。

二、企业估值过程中不同资产评估方法的选择

根据现行收购案例,一般采用重置成本法和收益现值法对标的公司价值进行评估。两种评估方法得出的评估结果可能会差异较大。

重置成本法下,当被评估资产中有诸如土地、房产、核心专利、联营合营投资等现行市价远远高于账面价值时,企业价值将显著大于账面净资产额。但是较多的中小企业由于自身规模限制,融资渠道有限,未能在先前以较低的成本取得上述资产,因此成本法下企业评估价值较账面净资产额不会有显著增值。

在现行收购案例中,收益现值法应用较重置成本法广泛,因为上市公司资产重组是为了优良资产的注入,达到资源整合目的,上市公司管理层及投资者最为关注的是置入资产的未来盈利能力。而收益现值法是通过将被评估企业预期收益资本化或折现以确定评估对象价值,是一种基于被评估企业未来盈利能力的评估方法。

实务中应用收益现值法进行评估,需要预测被评估企业未来三至五年或者更长时间的盈利额,该预测值一般需要被评估企业管理层或者股东提供。

三、承诺期内盈利预测金额对企业估值的影响

重组管理办法规定,在对拟购买资产进行评估或者估值并作为定价参考依据时,所采用的评估方法如果是基于未来收益预期,上市公司需要在重大资产重组实施完毕后3年内的年度报告中单独披露相关资产的实际盈利数与利润预测数的差异情况。而且被收购方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议,即通常所说的利润补偿及业绩承诺协议。

换句话说,标的公司未来三至五年的盈利预测值与收益法评估下的企业估值呈正相关。如果在收购时点被收购方提供一个较高的盈利预测值,企业估值相应较高,从而获得一个较高的股权转让收益。但是被收购方需要保证该预测值在预测期间实现,一旦无法实现,则需要就未实现差额进行补偿。

目前适用的补偿金额计算公式为:

当期补偿股份数量=(截至当期期末对应标的资产累积承诺扣非净利润-累积实现扣非净利润)×认购股份总数÷补偿期限内各年的对应标的资产承诺扣非净利润总和-已补偿股份数量

当期应补偿的现金金额=(截至当期期末对应标的资产累积承诺扣非净利润-累积实现扣非净利润)×支付的现金总额÷各年的对应标的资产承诺扣非净利润总和-补偿期限内已补偿的现金金额

当期应补偿的总额=当期应补偿股份数量×增发价格+当期应补偿的现金数额

上市公司在承诺期内实施转增或股票股利分配的,当期应补偿股份数量(调整后)=当期应补偿股份数×(1+转增或送股比例)

补偿股份数已分配的现金股利应作相应返还,返还金额=截至补偿前每股已获得的现金股利×当年应补偿股份数量

现举例说明如下:

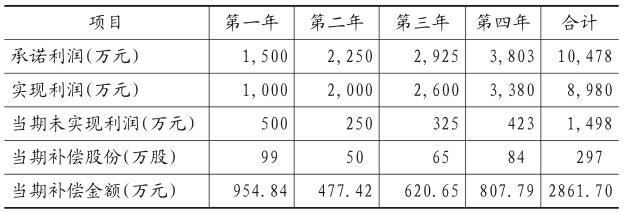

某上市公司A公司拟通过发行股份方式收购某中小企业B公司100%的股权,根据收益法评估后B公司估值为2亿元,股数2 080万股,每股9.62元,B公司股东承诺的未来4年扣非净利润及实现净利润及补偿份额列表如下:

第一年补偿股份计算公式:(1 500-1 000)万元×2 080万股/(1 500+2 250+2 925+3 803)万元= 99万股

第二年补偿股份计算公式:(1 500+2 250-1 000-2 000)万元×2 080万股/(1 500+2 250+ 2 925+3 803)万元-99万股=50万股

第三年补偿股份计算公式:(1 500+2 250+ 2 925-1 000-2 000-2 600)万元×2 080万股/(1 500+2 250+2 925+3 803)万元-(99+50)万股=65万股

第四年的补偿股份计算公式:(1 500+2 250+ 2 925+3 803-1 000-2 000-2 600-3 380)万元×2 080万股/(1 500+2 250+2 925+3 803)万元-(99+50+65)万股=84万股

上述累计未实现利润1 498万元,占累计承诺净利润的14.30%。以上累计补偿股份数量297万股,占全部股数2 080万股的14.30%。补偿的股份数量占总股数的比例与未实现利润总额占承诺利润总额的比例与保持一致。

作为中小企业的股东,应当避免在估值阶段为追求一个高的企业估值而提供不合实际的盈利预测值,应当长远打算,根据企业的实际情况进行预测,以免弄巧成拙,反而背负高额的或有负债。

四、中小企业前期已进入的机构投资者退出价格

中小企业前期股权融资,不同程度的引入机构投资者,机构投资者不同于企业的控股股东,他们只为获取投资回报,因此在收购时,倘若股权转让价格低于其进入价格,对于该部分差额,中小企业的大股东或者实际控制人可能需要承担赔偿责任,可能性的大小取决于机构投资者投资时与原有股东签订的协议。

沿用上述案例,倘若某基金公司持有B公司10%的股权,当初以每股15元,总价3 120万元取得208万股。该基金公司与实际控制人约定,倘若三年后 B公司未能IPO成功,则由实际控制人退还投资本金3 120万元,并按每年10%的利率支付资金占用费。

此次收购每股9.62元,基金公司获得股权转让款2 000.96万元,投资亏损1 119.04万元,另有资金占用费每年312万元。该部分投资亏损及资金占用成本是控股股东不可忽略的资金成本。特别是前期存在高溢价引入机构投资者的情况下,更应该慎重考虑。

五、结束语

根据并购所经历的重要阶段顺序,需要先进行审计评估再确定企业估值,但是在实务中,中小企业股东在评估之前即应该有对企业估值区间的大致判断,并在此判断的基础上与收购方进行谈判。通过参考公司历史数据,如最近两年的净资产额、机构投资者的进入价格、公司已开拓的市场未来可获得回报,行业历史数据如行业收购案例,咨询与公司合作的中介机构等判断大概的估值区间。在与收购方后续谈判确定企业估值时,审慎确定承诺期内的盈利预测值。并且可以同时与多家收购方接洽,综合考虑各项因素,选择对标的公司及其股东最有利的收购方进行合作。

猜你喜欢

成功营销(2021年7期)2021-03-24

电子产品世界(2021年6期)2021-02-10

中国现代医生(2020年2期)2020-04-09

中国市场(2020年31期)2020-01-07

北方经贸(2019年9期)2019-10-22

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

医学信息(2016年31期)2017-02-27