分析师评级、信息与泡沫

2016-10-31 12:22王思怡

时代金融 2016年23期

关键词:泡沫

王思怡

【摘要】本文以2015年中国股票市场的泡沫为背景来检验信息的传播是否能够减少股票泡沫。本文使用了多种测度泡沫的方法发现:当股票的分析师评级数越多时,其复合泡沫指标越小。当分析师的研究报告意见不统一时,相同数量的研报相较于分析师意见统一时对泡沫的减缓程度更小。本文发现,这些分析师的研究报告是通过统一投资者对股票的预期来减轻泡沫。股票成交量也反应了这一思想,当分析师评级数越多,投资者意见越统一,成交量也越小;当分析师意见不统一时,这种负相关的关系也越弱。

【关键词】泡沫 分析师评级 信息传导

一、引言

本文特别研究了分析师评级信息的传播是否能降低其泡沫的可能性。在Harrison and Kreps(1978)and Scheinkman and Xiong(2003)的再售期权理论中,泡沫是由于人们信仰不同和卖空限制的相互作用才产生的。信息传播能通过协调统一投资者的预期来减轻泡沫。在再售期权理论框架中,公共信息传播能协调投资者的预期提升他们对资产价值水平的判断,这样的协调机制能减低泡沫程度从而投资者能在将来以更高价格卖给更乐观的投资者。

陈和哈米德(2006)发现,分析师研究报告对中国的信息传播度是一个特别好的横截面度量。相较于其他市场如美国市场,中国企业具有较低程度的自愿信息披露度和透明度。这使得我国的一些投资者在观察和分析相关信息时会遇到困难,此时投资者很可能寻求分析师研究报告的指导。所以本文使用覆盖某一只股票的分析师研究报告的数量作为公众信息传播程度的一种衡量。分析师是专业的人士,他们搜集股票的相关信息,以定期报告、盈利预测、提出买卖建议的形式传播给市场。分析师的研究至少是部分独立的且并非同时发布,所以产生和传播给定股票的研究的分析师越多,给市场参与者带来的信息流动的速度越高。

2015年我国股票市场提供了一个理想的研究背景。首先,我国股票市场存在有利于泡沫形成的制度特点。我国的股票市场被散户支配并存在严格的卖空限制。第二,15年中国股票市场展现出典型的泡沫特点:股票价格繁荣过后快速萧条,与股票价格水平高度相关的交易活动的剧烈变化。第三,2015年我国股票市场提供了一个极具吸引力的环境,它让我们可以学习Andrade,Bian,Burch(2012)构建个股泡沫强度指标。这些指标分别是累积回报、PE比率、证券配资后的公告收益、上述三个度量的第一主成分(复合泡沫指标)和在A股和H股上市的股票的子样本中A股与H股价格差。尽管这些泡沫强度衡量指标没有一个是完美的,但它们都是泡沫合理的代表。

我们控制个股了票层面的特征后分析师评级数量和泡沫强度仍存在负相关关系。该结果也表明,当分析师之间存在很大的分歧时(以盈余预测和买卖建议的分歧衡量),分析师的研报数量减少泡沫强度的效果会减弱。这一发现解释了为什么分析师评级数可以减缓泡沫:分析师评级数通过协调投资者们的预期来减轻泡沫。当分析师们自身有更不一致的预期时,分析师评级在协调投资者们的预期方面作用会降低。

本文进一步验证了分析师评级是通过协调投资者的预期减轻泡沫,并由此减少投资者们的预期分散化程度。我们不能直接观察出投资者们的预期分散化程度,但过去的理论表明,分散化程度和股票换手正相关。本文发现分析师评级和股票换手负相关,这和分析师研究协调投资者信念这一观点相一致。此外,和本文解释泡沫的实证分析类似,本文发现当分析师之间分歧过多时,分析师评级数对股票换手率的减缓作用会变弱。这证明当分析师们有更多分歧时,分析师评级数量实际上在协调投资者预期时不那么有效。

总的来说,我们发现,拥有更多分析师评级的股票更少的受到2015年中国股票市场的大繁荣和大萧条的影响。这是一种基于信息的途径,分析师的研究报告数通过协调投资者预期减缓泡沫。因此,我们得出结论,增强公开信息向市场参与者传播的政策可能会有助于减缓资产定价泡沫。

二、数据与变量

本文的的分析定义2015.1.12至2015.6。12为基准期。样本由794只上证A股组成,这些股票在5个月的基准期中至少有90%的交易日是可以交易的。研究报告数量的数据来自万得数据库,其余所有的数据都来自锐思数据库。

本文采用的衡量泡沫的指标有:

累积回报:这一变量是基准期股票的累积回报率。

市盈率:这个变量是每只股票市盈率在基准期的平均比值。在这期间的每一天,我们都用该日之前最近四个季度的总收入来计算这一比率。

公告收益:尽管累计收益和市盈率是较为直观的度量指标,但在衡量泡沫强度时,两者都存在横截面的差异。为了衡量特定股票泡沫强度的差异,我们利用第三个指标——公告收益,这一指标受到不可观测的横截面变化的影响较小。公告收益是每只股票从2015年8月17日开始一周的回报率,2015.7.12日起,中国政府实施了一系列清查配资的活动,清查配资使市场资金面大幅缩减。当时197万亿的融资额中,配资金额有14万亿。2015.8.18日起,同花顺和恒生电子被立案调查,股票市场开始大跌。本文认为,具有较大泡沫的股票对突如其来的清查配资将有更强的价格反应。这个泡沫强度的识别策略依照了Scheinkman和Xiong的理论(2003),这一理论说明对具有更大泡沫的股票来说,交易成本的增加将对其价格造成更大的负面影响。他们表示,资产价格有两个组成成分:由未来股息的预期现值形成的基本价值,加上期权的价值——以更高的价格转卖给未来潜在的投资者所形成的价值。

复合泡沫指标:我们的第四个泡沫强度衡量指标是前三个衡量泡沫指标的第一主成分。

中国-香港溢价:由于香港市场更加发达,允许卖空,港股相对沪股较难发生严重的定价泡沫。我们的第五泡沫强度指标仅适用于一个子样本——在上海和香港两地都上市61只股票。

本文采用的控制变量有:

股票市值:因为大企业会吸引更多的分析师,因此企业规模可能与信息传播度正相关。本文使用基准期的平均市值。

换手率:每日的成交量/流通股数量,用基准期所有交易日的平均换手率表示。

滞后日收益波动率:日收益率平方值的年化平方根的平均数,采用了基准期前的6个月的股票收益计算。

滞后市盈率,每只股票在基准期前六个月的平均比率。

行业作用指示变量;根据中国证券监督管理委员会(CSRC)行业准则划分,将794只样本股划分入13个行业。

有效买卖价差:有效买卖价差的大小用基点来衡量。对于每一个股票,我们计算其每次交易的有效买卖价差,然后对一天的全部交易取平均,最后对基准期间的全部日期取平均。

深度:是在每次交易时用货币表示的交易数量,我们先计算每天所有交易的平均值,然后对每只股票在基准期间的所有交易日的深度求一个平均。

市场β:基准期当日股票收益率对A股市场的所有可交易股票的市值加权收益的回归系数。

流动性β:基准期股票流动性因子对当日股票收益率的回归系数。

Δ换手率:用基准期后六个月的用每日的日均换手率减去基准期间的日均换手率。

Δ有效买卖价差:算法同Δ换手率。

三、分析师研究报告数和泡沫的关系

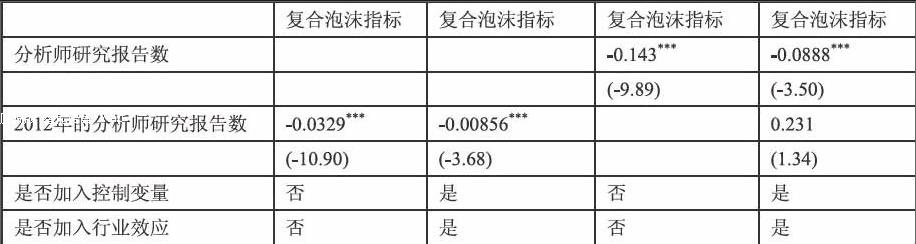

在对分析师研究报告数量和股票泡沫的实证分析中我们发现:股票基准期的累计收益率和公告收益和分析是评级数量间没有显著关系;PE和分析师研究报告数显著负相关,但这种显著负相关性当加入控制变量后变得很弱;这三个变量的第一主成分和分析师研究报告数显著负相关,且在加入控制变量后依旧存在。在下表中我们报告了复合泡沫指标对分析师评级数量的最小二乘回归结果,以及加入控制变量的回归结果。本文发现研报数每增加一个单位,总体来看,复合泡沫指标会减少0.0233个单位。

(一)应对内生性

我们从之前的结果中可以看到,在加入控制变量后,研报数和复合泡沫指标仍是显著负相关的,然而,在我们的回归中分析师研究报告数很有可能是内生的,这会使系数存在偏差且不具备一致性,因此本文下面用工具变量,进行两阶段最小二乘回归来解决这个问题。

首先模型中可能存在反向因果关系,券商会倾向于为一些泡沫小的公司提供研报分析。为了解决这一问题,我们用2012年的分析师研究报告数来分析,因为在2012年没有股票泡沫,采用那时的分析师研究报告数就可以排除反向因果关系。通过我们的回归结果也可以看出其与衡量泡沫的参数也是相关的,这种相关说明了分析师的研究报告的数量并不是受泡沫驱动的,不过,2012年的研报数并不直接反映存在泡沫时的信息传播程度。下表中我们报告了最小二乘回归的结果,结果显示2012年的分析师研究报告数与复合泡沫指标显著相关,2012年分析师研究报告数每增加一个,复合泡沫指标就会减少0.03个单位。

本文还用了工具变量进行两阶段最小二乘回归,这解决了分析师研究报告数可能随泡沫增加的问题。本文使用两个工具变量对研报数进行回归:2012年的成交量和2012年的基金持股比例。因为券商可以从股票交易中赚取佣金,他们倾向于给成交量高的股票提供研报分析以便吸引更多的投资者,此外,这些基金很可能是券商的主要客户,商也会倾向于为他们客户重仓持有的股票提供研报。

上表的后两列报告了两阶段最小二乘回归的结果,第4列的结果显示研报数和衡量泡沫的参数仍显著负相关。总体来看,每增加一个分析师的研究报告会使复合泡沫指标降低0.0888个单位。在加入了其他控制变量的情况下,回归系数仍保持显著。因此可以得出结论:实证结果不可是由于忽视的与泡沫相关的因素引起,也即分析师的研究报告数这个变量不是内生的。

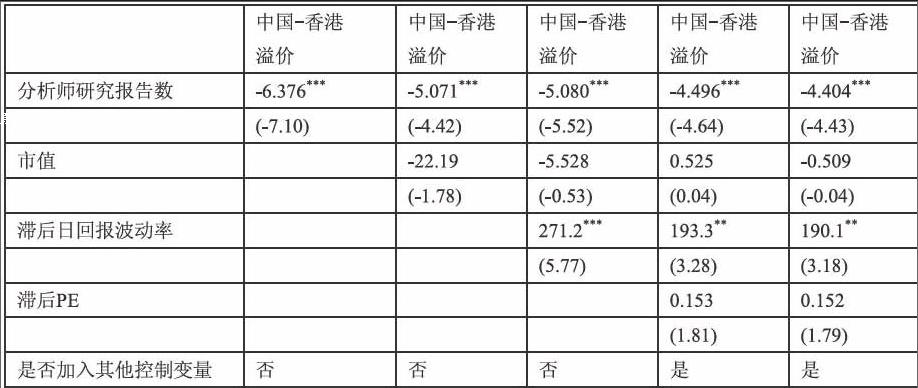

四、解释A-H股溢价

在这个部分本文将讨论A-H股溢价作为衡量泡沫的参数时的情况,样本仅包含了在两地都上市的61支股票。下表中报告了结果:研报数系数均在1%的置信水平下显著。第一列显示研报数和A-H股溢价显著负相关,这和我们信息传播会减轻泡沫的结论一致,第二至五列显示加入控制变量后后,分析师的研究报告数仍和A-H股溢价显著负相关,即使是存在一些小市值公司。这比Andrade,Bian,Burch(2012)的发现更加有说服力,公司规模不会影响研报数对泡沫的减轻程度。从中可以得出结论:以A-H股溢价为衡量泡沫指标的回归结果和用复合泡沫指标所得出的结果是一致的。

五、分析师的意见分歧对泡沫的影响

在我们之前的结论中,我们发现研报数越多,股票信息传播的程度越高,对泡沫的减轻程度越大,而根据(Harrison和Kreps(1978)以及scheinkman and xiong(2003))的再售期权理论,我们推测信息传播减轻泡沫的途径是通过协调投资者的预期实现的。然而,我们并不能直接观测到更高的信息传播程度是否会减少投资者意见的分散程度从而减小泡沫,因此,我们在这个部分将通过两个方法探讨这样的泡沫减轻机制是否存在。

首先,分析师研报数减轻泡沫的原因就在于它能够协调投资者的预期。如果研报之间出现分歧,它对泡沫的减轻程度也会减弱,为了证实这一点,本文选出了398支至少有两份研报的股票来构成分析师分歧变量,这一变量包括两个部分:盈利预测分散程度和研报意见分散程度。盈利预测分散程度是2015盈余公告的标准差,标准化为均值为0,方差为1,为了定义研报的意见分散程度,我们给研报的意见买入,增持,中性,坚持,卖出分别赋值2,1,0,-1,-2,然后对研报的意见求标准差,将其标准化为均值为0,方差为1的变量。现在由于两个部分都已经标准化了而且还是正向变动关系,因此我们将二者之和求平均后就得到了分析师分歧。

在下表中我们将衡量泡沫程度的参数与研报数进行回归,显示当研报之间的意见更为分散时,研报数对泡沫的减轻程度会更为削弱。在第一列,我们观察到研报数和复合泡沫指标之间有着显著地负相关关系;但是在第二列中加入了研报意见分散程度后,研报数的系数不再显著,且交互项的系数也不显著,这说明当研报意见越分散时,研报数对泡沫的减轻程度越小,此时人们的想法差异更大;第三列加入一系列控制变量后,研报数和研报意见分散程度的交互项和研报数的回归系数仍不显著,而分析师分歧的系数较为显著,这也印证了我们关于当研报意见更分散时,研报数对泡沫减轻程度也越轻的论断,如果仅有研报数和泡沫程度相关,那么所有的其他变量都是由另一个与控制变量相关的变量决定,那么无论研报的意见如何分散都应该与泡沫程度无关,而分析师分歧的系数显著说明了这一结论是不适合的。

第二个探讨是通过成交量作为人们想法分散的代表来测度是否信息越分散,股票泡沫越少。在Scheinkman和Xiong(2003)的泡沫理论以及其他一些理论中,认为交易量是和人们的想法分散程度成正比的,也即人们意见越不统一,成交量越大。在上表第四至六列我们将成交量和研报数及其他解释变量做回归。结果显示加入研报意见分散程度后,研报数的系数不再显著,且研报意见分散程度的系数在5%的水平下显著,这说明当信息更加分散时,人们的想法统一,从而泡沫会减少,但研报意见不同时会削弱此结论。

六、结论

本文研究了分析师预测评级在导致泡沫的信息中的角色。我们主要研究了2015年的股票市场。2015年的股票市场是一个理想的研究环境,因为它具有经典的泡沫特点,这种特点可以让我们建立了几个特定的衡量泡沫的指标。这些指标能够减轻由不可观测的因素导致的测量误差而引起的结果的偏差。发现有更多分析师评级的股票会有更小的泡沫,本文排除了公司规模的影响,并且实证结果在加入控制变量和纠正内生性后依旧存在。

本文进一步证明了当分析师意见不统一时,分析师评级对于股票泡沫的减弱作用会更弱。一方面,这能够进一步减轻对于分析师评级内生性问题的顾虑,因为如果分析师评级和泡沫同时被第三个因素影响,那么我们不应该看到当分析师有分歧时泡沫的减轻效果会更好或者更差。第二,这个结果也反映了分析师评级是怎样影响泡沫的。这表明分析师可能是通过减少投资者的意见分歧来减轻泡沫的。

参考文献

[1]Sandro C.Andrade,Jiangze Bian,Timothy R.Burch.“Analyst coverage,Information,and Bubbles.”Journal of Financial and Quantitative Analysis,forthcoming.

[2]Hong,H.,J.A.Scheinkman,and W.Xiong.“Asset Float and Speculative Bubbles.”Journal of Finance,61(2006),1073-1117.

猜你喜欢

环球时报(2023-03-22)2023-03-22

作文周刊·小学一年级版(2022年20期)2022-05-07

趣味(数学)(2021年4期)2021-08-05

粉末冶金技术(2021年1期)2021-03-29

童话世界(2019年14期)2019-06-25

中国塑料(2015年4期)2015-10-14

创业家(2015年9期)2015-02-27

发明与创新(2013年29期)2013-03-11