基于林业会计核算特点对内部监督机制的影响

2016-10-31 12:15严真

时代金融 2016年23期

严真

【摘要】本次研究以尤溪县林业产业为例探讨了基于林业会计核算特点对内部监督机制的影响,首先简单介绍了尤溪县及当地林业产业的发展状况,随后介绍了会计核算对于林业行业的重要性。随后详细阐述了林业会计核算的几个特点,再之后针对这些特点提出了几条基于林业会计核算特点加强内部监督机制的措施。在文章的最后,对本次研究进行总结,同时对未来我国林业产业的发展提出展望。

【关键词】林业 会计核算特点 内部监督机制 影响

一、引言

尤溪县是我国最重要的林业县之一,地处南方。尤溪县当地非常重视林业事业的发展,经过长达数十年的发展与经营,当前尤溪县已经拥有超过2627公顷的林地,森林覆盖率高达73.8%。当地林地资源的充足使得尤溪县林产工业获得了快速的发展,改革开放后尤溪县林产工业发展速度之快一度居于全国各县之冠。发展至今,尤溪县林产工业的年产值已经超过53.3亿元,位列尤溪县三大支柱产业之一。

在财会理论中,内部会计监督机制涵盖了会计计算的全部过程。内部会计监督机制可以对单位经济活动的真实性、合法性以及有效性等情况进行监督,并且将监督结果反馈给相关领导人,为领导人决策提供数据基础,内部监督机制主要监督的是合法性。随着《中华人民共和国会计法》的重新修订,国家明确指出了新的会计监督体系要由国家监督、社会监督以及单位内部监督共同组成,会计监督体系可以显著提升单位的经济效益,同时也可以更好地维护社会主义市场的经济秩序。对于尤溪县林业部门来说,虽然近些年当地林产工业的发展速度非常快,然而其中依然暴露出一些内部监督机制方面的问题。针对于此,尤溪县林业部门十分需要借助于会计核算来进一步加强内部监督机制。与其它行业相比,林产工业的会计核算有着自己独特的特点,想要更好地借助会计核算来加强内部监督机制,首先要了解林产工业的特点。针对于此,本文首先探讨了林业会计核算的特点,随后针对性地提出了加强尤溪县林业内部监督机制的措施。

二、林业会计核算特点

经过研究可知,林业会计核算特点主要表现在以下几个方面上。

(一)核算资产

对于林业企业而言,其主要资产就是森林资源资产。森林资源资产具有生产的双重性、效益的多样性、经营的连续性、生长的长期性、核算的阶段性以及投资的风险性等经营特点,这些特点导致森林资源资产更加难以确认。在核算林业企业资产时,要同时考虑林业企业森林资源的有形资产与无形资产[1]。

(二)核算成本与费用

对于林业企业而言,在核算其成本与费用时,也要考虑到森林资源的可再生性、产品成本以及费用。在核算时不仅要考虑到采伐森林时所需的成本,同时也要考虑到森林生长时所投入的资本,此外还要考虑到恢复森林资源所需的成本。

(三)核算价值的变化

对于森林资源来说,由于森林资源属于自然生长的,因而森林资源的价值也会随着时间的变化而不断变化。在这种情况下,如果按照历史成本原则来进行计量,那么森林资源资产的自然增值就会被忽略掉,进而导致所计量的森林资源价值比其实际价值更低。这样所核算的最终数据也就无法体现出林业企业实际的森林资源资产价值。

(四)核算实物的变化

森林资源属于可再生资源,无论是人工因素影响还是自然因素影响都会导致森林资源的实物量每天都在发生增减变化。人工养护得当或自然气候适宜,森林资源的实物量就会增加,人为因素或自然因素破坏,森林资源的实物量就会减少。由此可知,想要核算森林资源的实物是非常困难的,这就需要尤溪县林业部门定期对当地森林资源进行调查,从而更新森林面积以及其它实物指标信息[2]。

(五)核算经济价值补偿

建国之初,我国正处于快速发展阶段,对于森林资源的需求量比较大,再加上当时人们还没有形成资源保护意识,因此森林资源的砍伐量远远超过了人工种植数量,这就导致采育比例严重失调。为了进一步保护森林资源,我国出台了育林基金等相关制度,所有木材经营单位都要按照木材销售额的比例来上缴育林基金,育林基金用作更新森林资源。然而育林基金制度的提取比例非常低,再加上提取范围相对较宅,以上种种都导致育林基金无法满足更新造林生产所需。为了改变这一现状,尤溪县林业部门要进一步改革育林基金提取制度,要将所有森林资源包含到育林基金体系中,同时根据实际情况提高育林基金提取比例,从而使育林基金的金额符合要求。

(六)核算生态效益补偿

森林资源与矿产资源不同,除了为人类提供生活所必须的木材以外,森林海承担着维护生态系统平衡的重任。森林资源不仅可以保护生态系统,同时也是我国经济可持续发展的重要资源。针对于此,在核算森林资源价值时还要考虑到森林资源的生态效益。

三、基于林业会计核算特点加强内部监督机制的措施

通过前文分析我们了解了林业会计核算的特点,下面针对这些特点来详细探讨下尤溪县林业单位如何借助于林业会计核算特点来加强内部监督机制。

(一)审核监督好原始凭证

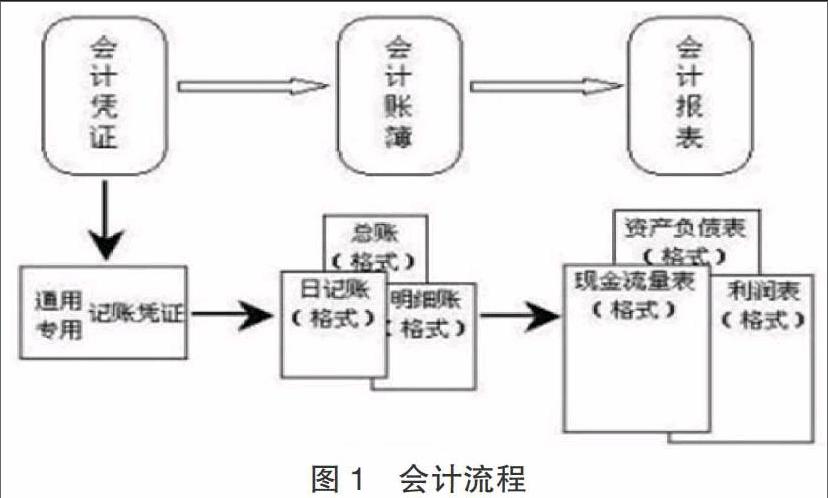

在进行林业业务时肯定会涉及到原始凭证,这也是记录与反映林业业务的重要凭据。如下图1所示,这是会计流程表,会计流程的第一步是会计凭证,第二部是会计账簿,第三步是会计报表。因此想要进行林业会计核算工作,首先就要获取林业业务的原始凭证并进行审核,这也是确保会计数据的合法、真实、准确、完整的重要因素。由此可见,想要加强内部监督机制,首先要对原始凭证进行审核与监督[3]。

(二)审核监督好财务收支

在林业会计核算过程中,财务收支工作是其中最重要的内容之一,同时也是需要重点监督的内容之一。根据我国《会计法》规定:“会计机构、会计人员对违法的收支,不予办理”。在监督林业企业财务收支时首要的一条就是遵从法律法规,在对监督财务收入时要重点检查超越国家规定的收费项目,巧立名目收费的;不按国家规定的标准收费,提高收费标准的;收入不按国家规定管理,挪用、截留、转移资金性质、设账外账和设“小金库”等行为。除了财务收入外,财务支出也是林业会计核算的重要部分,在审核财务支出时要重点检查审财务支出的内容是否符合法律、法规、规章和制度;审核是否有扩大开支范围、提高开支标准的问题;审核支出金额与实际需要量是否相符;审核行政事业性收费有无挪用、截留或改变资金使用性质的问题;审核财务支出的内容有无变通、虚报冒领的问题。

(三)会计核算全过程控制

对于尤溪县林业部门会计核算过程来说,在核算时要做到会计核算全过程控制,这样不仅可以提高单位财务收支的透明度,同时也可以提高单位的自我约束力,从而避免收白条、使用假发票以及做假账等违法乱纪的行为。此外,会计核算全过程控制还可以避免小金库出现,从而抑制腐败源头的发展[4]。

(四)规范会计管理

由于本行业特性,在进行会计核算时,林业行业的数据要比其它行业更加繁琐,在核算过程中稍有不慎就可能出现非常重大的失误。针对于此,林业单位要设置互相牵制、互相制衡的会计岗位,这样一来不同岗位之间就可以互相监督,从而避免因某一岗位出现错误而导致出现问题。与此同时,财务岗位制衡还可以确保会计记录的真实性和完整性,防范事故出现。林业单位在设置会计处理程序时要严格按照设置会计科目、审核传递会计凭证、会计核算方法、设置会计账簿以及记账要求等程序来进行设置,通过完善的会计处理程序控制、手续控制以及复核控制等方式来保障会计信息的真实性、及时性与完整性。

(五)内部审计要拥有独立监督权

所谓内部审计指的是林业单位的内部审计部门,该部门要对本单位以及所属单位的财务收支以及相关经济活动的合法性、合规性进行内部审计监督。为了确保内部审计部门监督工作的质量,必须要赋予内部审计部门以独立监督权,也就是说内部审计部门必须要独立于财务会计部门之外,拥有独立的监督权力。内部审计部门的建立不仅可以加强林业单位的内部监督与管理,同时还可以提高林业单位的资金使用效率,这样一来,林业部门就会自觉遵守国家财会法律法规,同时提高本单位经济效益。

四、总结

通过本次研究可知,林业会计核算特点主要表现在核算资产、核算成本与费用、核算价值的变化、核算实物的变化、核算经济价值补偿以及核算生态效益补偿等几个方面。针对这些特点,尤溪县林业单位可以通过审核监督好原始凭证、审核监督好财务收支、会计核算过程全控制、规范会计管理以及内部审计要拥有独立监督权等措施来加强内部监督机制。相信随着我国林业产业的改革与进步,未来我国林业产业将会步入更加美好的明天。

参考文献

[1]赵玉民.加强会计监督的措施[J].林业财务与会计.2015(10):29-30.

[2]周丽君.浅议会计监督及其运作要求[J].财经理论与实践.2014(05):39-40.

[3]顾建平.试论完善单位内部会计监督机制[J].财会研究.2015(01):38-39.

[4]王前进.解决国有森林资源问题的根本途径:制度创新——《国有森林资源资产运营研究》评价[J].绿色中国.2015(06):78-79.

猜你喜欢

林业科学(2021年12期)2021-02-12

学生导报·东方少年(2019年13期)2019-06-19

现代园艺(2018年2期)2018-03-15

现代园艺(2017年22期)2018-01-19

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

知识经济·中国直销(2016年3期)2016-02-27

武夷学院学报(2015年3期)2015-07-18

江苏年鉴(2014年0期)2014-03-11