基于KMV模型的我国商业银行信用风险度量实证分析

2016-10-31 11:36于凌云

时代金融 2016年23期

于凌云

【摘要】信用风险是商业银行最主要的风险之一,度量银行业的信用风险对监管机构和社会公众投资者都有很大意义。本文以我国16家不同性质的上市商业银行作为研究对象,基于2015年样本银行的财务数据和股票数据,运用先进的度量违约风险的KMV模型,计算得到了这些不同性质银行的违约距离,最后根据结果作了总结并给出几点建议。

【关键词】商业银行 信用风险 KMV模型

一、引言

商业银行作为金融体系中最重要的经营机构,其自身的稳定是整个金融体系乃至国家经济稳健的基础。然而由于其具有特殊的经营特点—经营国家货币信用,这在根本上决定了风险性是商业银行最主要的特征,风险管理逐渐成为现代商业银行经营管理的核心问题。在商业银行的经营管理过程中,由于信用风险与其他金融风险常常存在着千丝万缕的联系,加之信用风险本身具有特殊性,这就导致对信用风险的有效控制难度增大,所以,信用风险日益成为商业银行所面临的主要风险。

在我国关于用KMV模型来度量信用风险方面,大部分学者都是以普通上市公司作为研究对象,然而,很少有学者对上市银行本身的信用风险来进行研究。少数存在违约风险的金融机构尤其是银行机构往往会引发信用危机,对整个金融系统产生巨大冲击,从而导致金融危机的发生。所以测算银行业本身的违约风险也是意义重大。首先,测算银行业的违约风险水平可以为社会公众等债权人了解各银行的信用风险提供定量的分析方法,从而为他们的投资决策提供参考。其次,违约风险水平的测算可以为银行监管部门提供定量分析各银行信用风险,对监管当局的政策导向具有极其重要的指导作用。最后,测算我国银行业的信用风险水平于防范银行业的违约风险乃至整个金融系统的稳定起到举足轻重的作用。

二、KMV模型概述及计算步骤

(一)KMV模型介绍

KMV模型是KMV公司在1997年推出的一种用于度量信用风险的模型,该模型根植于期权理论,是在布莱克、斯科尔斯以及默顿的期权定价基础上建立起来的。在KMV模型中,股东持有的股权被看作是以公司资产为标的,公司债务面值为执行价格,负债偿还日期为到期日的欧式看涨期权。该模型将公司的举债视为股东向债权人买入期权,期权的到期执行价格为公司负债账面价值,到期时若公司资产的市场价值低于负债价值,即标的资产价值低于执行价格,股东将不会从债权人手里买回公司资产,也就是说公司将发生违约。

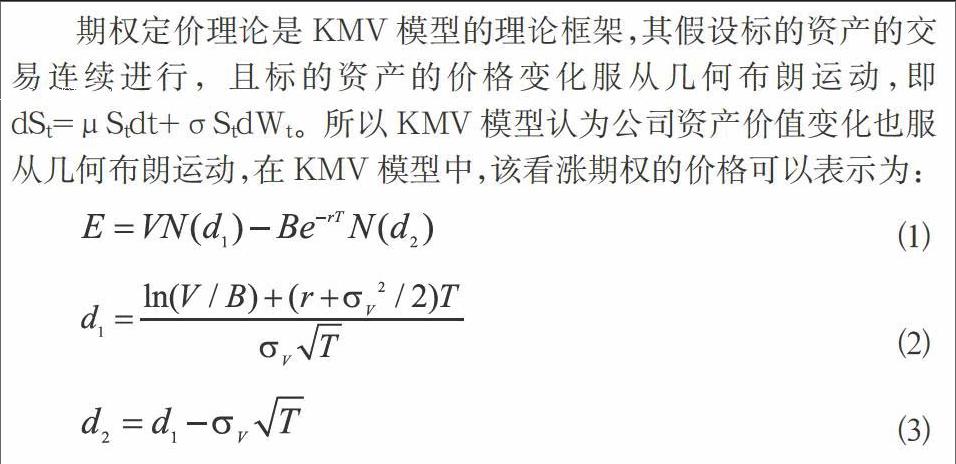

期权定价理论是KMV模型的理论框架,其假设标的资产的交易连续进行,且标的资产的价格变化服从几何布朗运动,即dSt=μStdt+σStdWt。所以KMV模型认为公司资产价值变化也服从几何布朗运动,在KMV模型中,该看涨期权的价格可以表示为:

其中,E为公司股票当前市值;V为公司资产市场价值;

B为公司债务账面价值;σV为公司资产价值波动率;

T为债务偿还期限;r为无风险利率;N为标准正态累积分布函数;

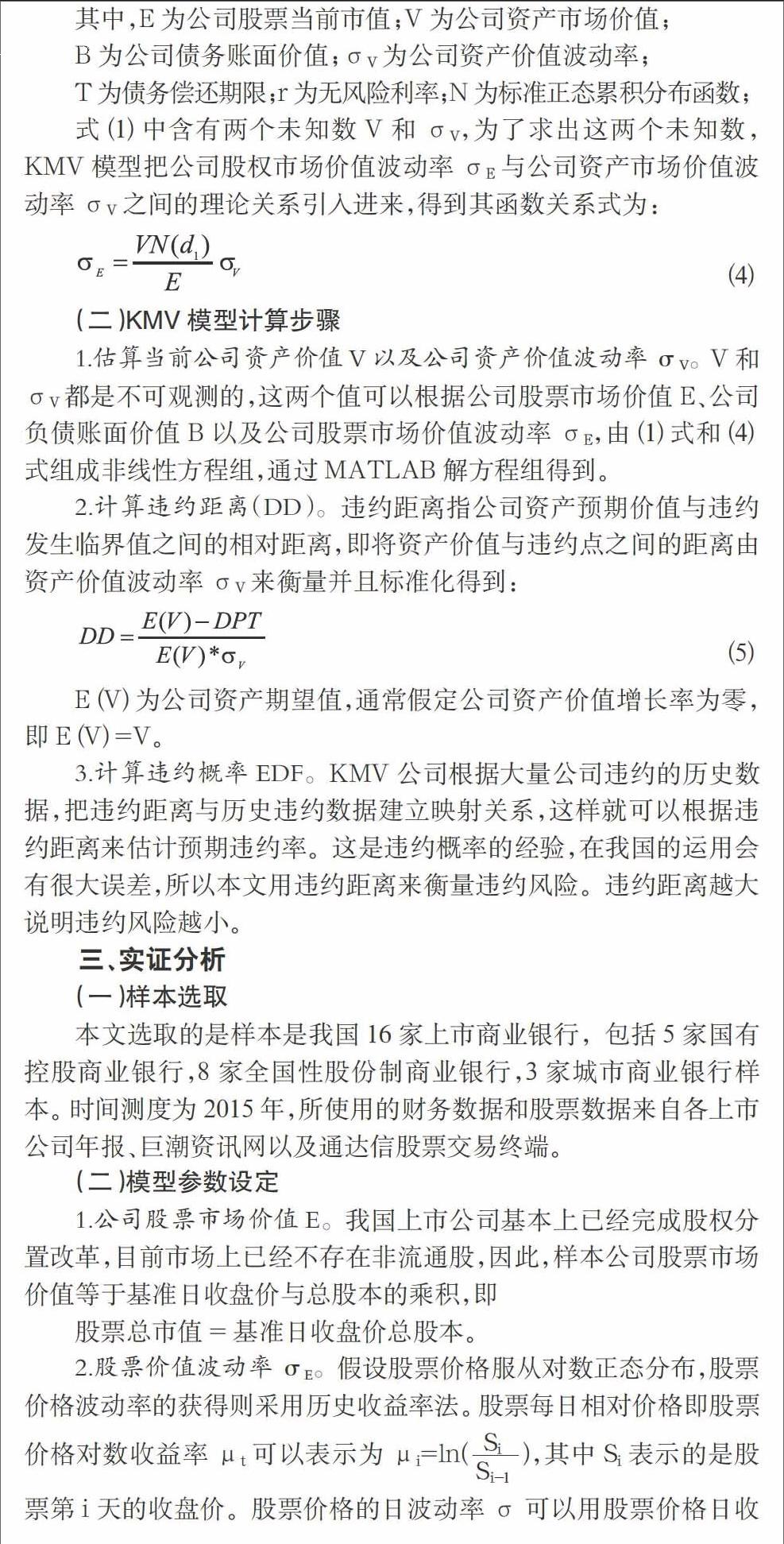

式(1)中含有两个未知数V和σV,为了求出这两个未知数,KMV模型把公司股权市场价值波动率σE与公司资产市场价值波动率σV之间的理论关系引入进来,得到其函数关系式为:

(二)KMV模型计算步骤

1.估算当前公司资产价值V以及公司资产价值波动率σV。V和σV都是不可观测的,这两个值可以根据公司股票市场价值E、公司负债账面价值B以及公司股票市场价值波动率σE,由(1)式和(4)式组成非线性方程组,通过MATLAB解方程组得到。

2.计算违约距离(DD)。违约距离指公司资产预期价值与违约发生临界值之间的相对距离,即将资产价值与违约点之间的距离由资产价值波动率σV来衡量并且标准化得到:

■ (5)

E(V)为公司资产期望值,通常假定公司资产价值增长率为零,即E(V)=V。

3.计算违约概率EDF。KMV公司根据大量公司违约的历史数据,把违约距离与历史违约数据建立映射关系,这样就可以根据违约距离来估计预期违约率。这是违约概率的经验,在我国的运用会有很大误差,所以本文用违约距离来衡量违约风险。违约距离越大说明违约风险越小。

三、实证分析

(一)样本选取

本文选取的是样本是我国16家上市商业银行,包括5家国有控股商业银行,8家全国性股份制商业银行,3家城市商业银行样本。时间测度为2015年,所使用的财务数据和股票数据来自各上市公司年报、巨潮资讯网以及通达信股票交易终端。

(二)模型参数设定

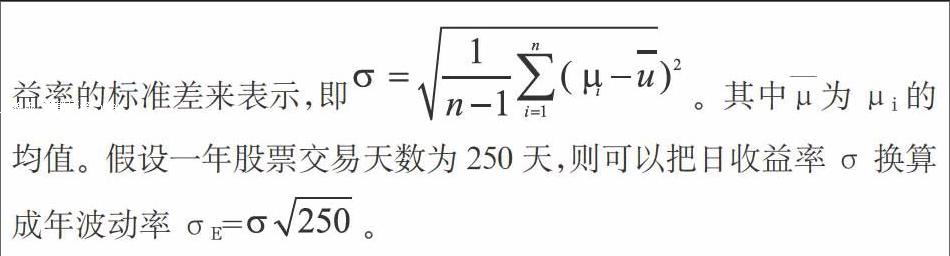

1.公司股票市场价值E。我国上市公司基本上已经完成股权分置改革,目前市场上已经不存在非流通股,因此,样本公司股票市场价值等于基准日收盘价与总股本的乘积,即

股票总市值=基准日收盘价总股本。

3.公司债务面值B、时间参数T、无风险收益率r。本文的公司债务面值B即为各银行的负债总额;设定债务期限T=1;无风险利率采用人民银行公布的一年期定期存款利率1.5%;

4.违约点DPT。违约点是指违约发生的临界值,在该点处,公司资产价值和公司债务正好可以抵消。KMV公司经过大量实证发现违约发生最频繁的临界点为公司短期负债加上长期负债的一半。设短期负债为STD,长期负债为LTD,则有:违约点DPT=STD+0.5LTD。

(三)实证过程

首先根据各银行收盘价,运用R语言程序可以得到股价日波动率,再换算成年波动率。然后根据财务报表中的数据以及股票信息可以计算出各银行的股权市场价值、负债总额以及违约点。得到这些参数之后,把结果带入式(1)(2)(3)(4)之后,使用MATLAB软件用最小二乘法解非线性方程组可以得到公司资产价值和资产价值波动率,进而根据式(5)求出各个银行的违约距离。如表1所示。

四、KMV模型结果分析以及对策建议

(一)三类商业银行信用风险对比分析

一是在所有的商业银行中,只有四家银行的违约距离出现了负值,说明银行业整体信用风险还可以,不至于有较大风险,但是也有银行达到了违约点,应该提高警惕。

二是在所有的商业银行中,宁波银行的违约距离最大,说明其违约风险最小;而建设银行的违约距离最小,而且为负值-1.0096,说明其违约风险最大,自身应加强信用风险管理。

三是在这三类商业银行中,城市商业银行的违约距离最大,国有控股银行的违约距离最小,全国性股份制商业银行的违约距离居中,说明城市商业银行的违约风险最低,这可能是由于选取的地方性银行都是上市银行,资产质量比较高,信用管理比较有效,经营也比较谨慎,对风险较大的领域涉及比较少,大家对其信心比较足。

(二)对策建议

为了便于KMV模型更好地在我国银行业运用,使我国银行业的管理水平大幅提高,应该从下面几个角度入手。首先,加强证券市场的有效性,确保模型使用的数据真实可靠。其次,加快模型用于非上市公司的脚步,建立上市公司与非上市公司指标之间的关系,推导出非上市公司的违约概况。最后,商业银行必须从内部控制入手,完善信用风险管理模式,提高自身风险管理水平。

参考文献

[1]魏丽,满博宁等.信用风险度量[M].北京:高等教育出版社,2015,118-119.

[2]刘迎春.我国商业银行信用风险度量和管理研究[D].东北财经大学,2011.

猜你喜欢

消费导刊(2017年20期)2018-01-03

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

新疆财经大学学报(2015年3期)2015-12-10

当代经济(2015年4期)2015-04-16

系统工程学报(2015年2期)2015-02-28

特区实践与理论(2014年5期)2014-07-24