企业预算松弛影响因素分析

——来自2010—2013年沪市主板上市公司的数据分析

2016-10-25 02:53:01于团叶

上海管理科学 2016年1期

于团叶 林 天

(1.同济大学经济与管理学院;2.毕马威华振会计师事务所上海分所)

企业预算松弛影响因素分析

——来自2010—2013年沪市主板上市公司的数据分析

于团叶1林天2

(1.同济大学经济与管理学院;2.毕马威华振会计师事务所上海分所)

预算松弛是预算管理过程中的一个难点问题。基于委托代理理论、权变理论和性别特征,通过对2010—2013年上市公司的公开预算信息进行数据分析,研究管理者性别、业绩预期及其他相关因素对预算松弛的影响。研究结果显示:股权激励、资产负债率、业绩预期与预算松弛负相关,股权集中度、股权质押、管理者性别与预算松弛正相关,非标准无保留意见的审计意见更易出现预算松弛,而四大会计师事务所审计的上市公司不易出现预算松弛。根据结论,应适当减少女性高管的比例,多采用股权激励等方式来奖励管理者,减少股权质押、降低股权集中度对预算松弛都具有有利影响。

预算松弛;高层性别;业绩预期;行业差异

1 理论分析与研究假设

1.1委托代理理论

(1)大股东持股比例与预算松弛正相关

(2)资产负债率与预算松弛负相关

1.2性别特征

(3)女性管理者更易出现预算松弛。

1.3业绩预期

1.4股权质押与股权激励

企业筹资方式一般分为企业内部融资、债权融资和股权融资。根据融资优序理论股权融资一般不会是最先运用的一种方式而股权质押就是其表现形式的一种。而股权激励通过给予企业经营者一定的经济权利让他们能以股东的身份参与企业决策、分享利润、承担风险从而保持其忠实勤勉义务为企业长期增值作贡献。这两种形式无一例外的会要求企业的价值越高越好那么就可能促使预算松弛的产生。

(5)股权质押与预算松弛正相关

(6)股权激励与预算松弛正相关

1.5审计意见&审计机构

(7)非标准无保留意见的审计意见易出现预算松弛

(8)四大会计师事务所审计的上市公司不易出现预算松弛

2 研究设计

2.1样本选择与数据来源

本文选取了我国沪市主板A股上市公司2009—2013年共5年的年度公开数据由于2009年的数据较少故只在2010—2013年共4年的上市公司进行筛选。截至2014年4月上交所公布的数据在沪市主板A股上市的公司共有959家、1003只股票为了研究的需要根据全球行业分类标准(Global Industry Classification StandardGICS)将这1003只股票所对应的公司分为10个行业部门选取其中股票数最多的前3个行业作为本文的初始数据。(1)根据持续经营原则在这三个行业中又将09年及以后才上市的公司剔除保证了数据的连贯性。(2)异常值、数据缺失的样本也人工进行了剔除。(3)金融类上市公司虽然股票较多但由于在找寻预算数据时可能是由于行业的关系大都未经披露故也排除在外。经过筛选后留下的样本数为消费者非必需品(可选消费)行业141家基础材料行业148家工业行业184家。而由于各家公司每年预算披露的情况不一本文收集到4年共计999个样本。其中预算信息由于非必须披露的信息笔者手工从各年度的财务报告——董事会报告栏目中提取并进行整理所有的财务报告均从中国证监会指定信息披露网站——巨潮资讯网中逐一下载。其余的数据例如股权激励情况、股权质押情况、资产负债率、审计相关信息均从国泰安GSMAR数据库、Wind资讯金融数据库中获取。此外管理者的性别信息为作者从新浪财经——个股公司资料——“公司高管”页面中手工提取。

2.2变量与模型设计

Slack=1-[(In*-In-1)/In-l-In-1⌒]

模型中的自变量包括Incentive、Large、Liability、Expectation、Opinion、Auditor、Pledge、Gender。

3 实证分析

3.1描述性统计分析

3.1.1描述性统计

表1 沪市A股预算松弛描述性统计

3.1.2样本分析

表2 样本预算松弛情况分布

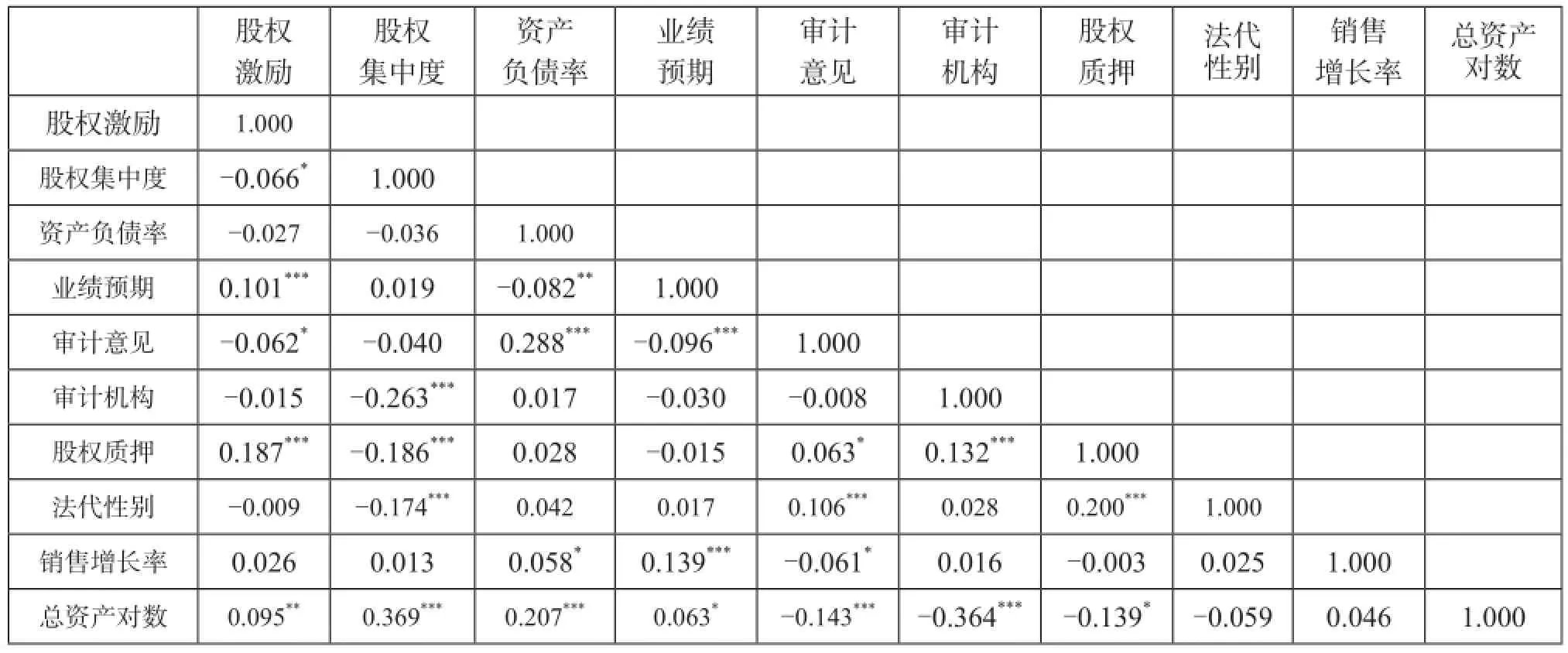

表3 相关系数表

3.2变量相关性分析

相关性分析揭露了因变量两两之间的相关关系。本文的相关性分析结论如下:股权激励与业绩预期、股权质押正相关与股权集中度负相关;股权集中度与审计机构、法定代表人性别正相关与股权质押负相关;资产负债率与业绩预期、审计意见负相关;业绩预期与审计意见正相关;审计意见与股权质押负相关与法定代表人性别正相关;审计机构与股权质押负相关;股权质押与法定代表人性别负相关。由于各因变量之间的相关系数均小于0.5不存在高度相关性所以模型中的变量之间不存在多重共线性。

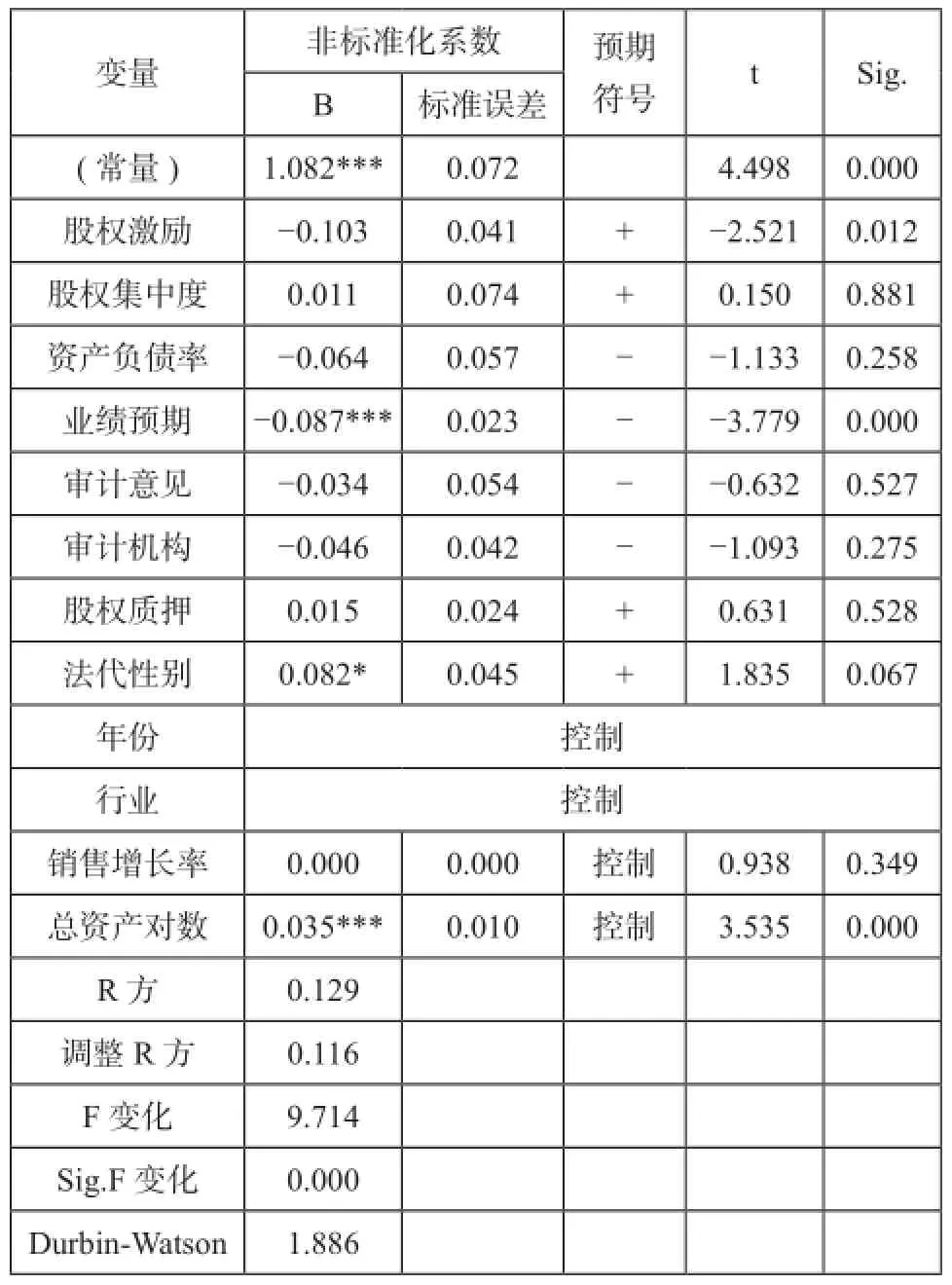

表4 回归分析表

3.3回归分析

表5 消费者非必需品行业

4 稳健性检验

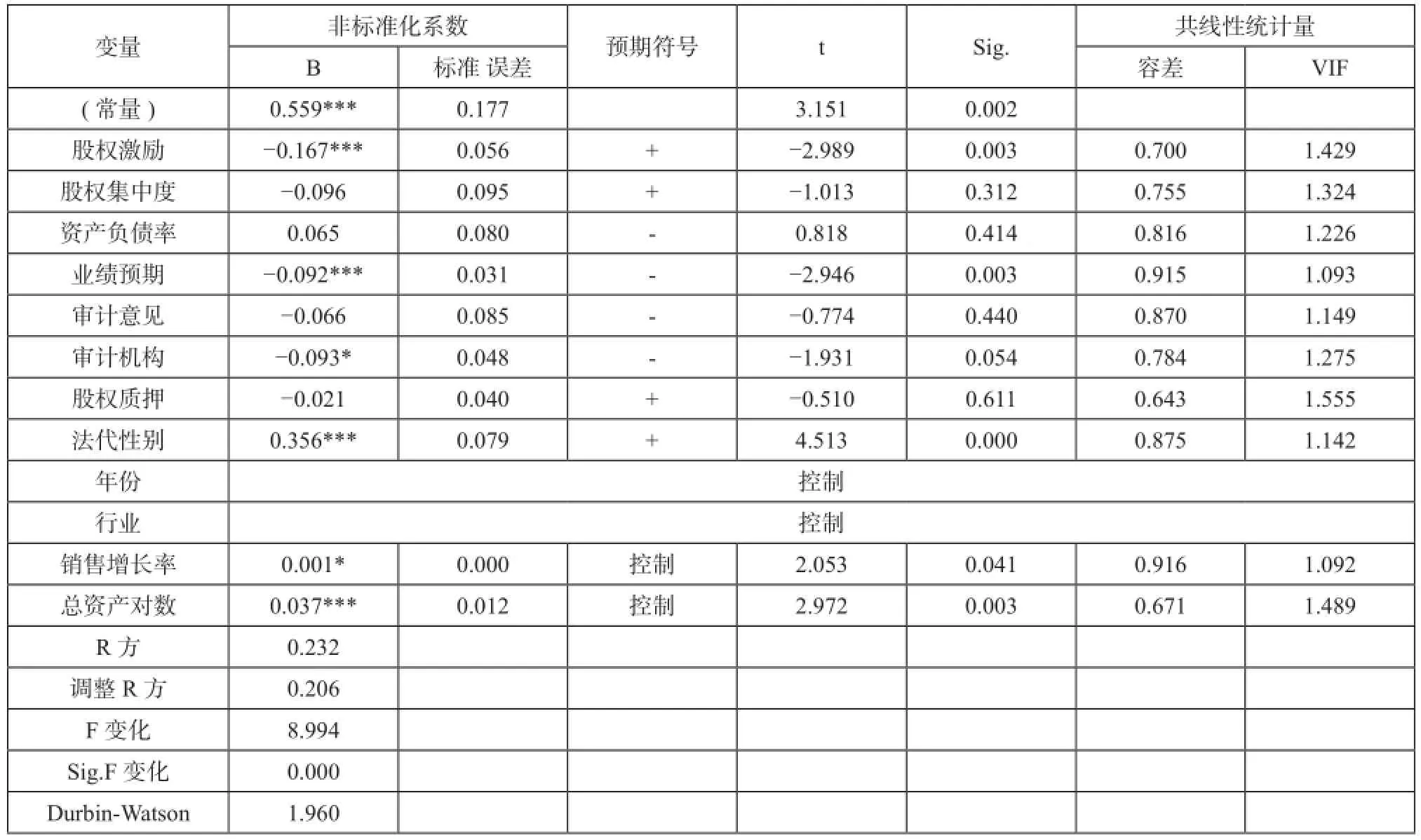

4.1消费者非必需品行业

表5为消费者非必需品行业共计282个样本进行SPSS线性回归得出的结论可以看到检验结果与前文所述的结论基本一致不同之处在于股权集中度的检验符号为负说明在可选消费类行业股东的影响能力减弱这和行业的特点保持一致由于是非必需品行业消费者的需求由市场决定股东不能改变市场上的供求关系在这种情况下经营者倾向于根据真实的市场情况来做出预算。同时业绩预期的显著性被明显加大也印证了这个说法。在消费者非必需品行业真正取决于公司成长的是消费者需求、市场等客观因素一个好的市场自然会产生好的效益那么管理者就毋须在预算松弛上做文章而市场表现的决定性地位也注定了大股东的影响力的降低。同时法定代表人的性别也从正相关转为了负相关可见在可选消费行业女性高管不一定会导致预算松弛现象因为在这个市场导向、客户导向的行业中数据是唯一用来证明自己的经营能力。而女性高管明白在这个市场建立缓冲的意义并不大因为真正具有决定性因素的是市场。

4.2基础材料行业

表6为基础材料行业的315个样本得出了模型拟合数据。可以看到结论与上文所述的完全一致唯一不同的在于无论是业绩预期或是法定代表人性别的显著性降低了。这可能由于材料行业本身稳定的特点所决定可以观察到没有显著性水平较高的因素表明这个行业的松弛状况即使存在也保持这相对稳定各个因素的影响程度都不是巨大的。因为这个行业的变化没有那么巨大所以保持现状就是其一大特性。

表6 基础材料行业

表7 工业行业

4.3工业行业

表7为工业行业402个样本的回归结果。检验的结果和上文所述的结论还是有许多不同之处。分别是股权集中度的符号为正资产负债率的符号为正股权质押的符号为负。显著因素变成了股权激励、资产负债率、审计机构和法定代表人性别这四个。为了弄清其中的原因我又将工业行业的数据做了一个简要的描述性统计(详见表8)。可以看到股权集中度在工业行业基本上均值已超过50%即大股东在工业行业的影响力更大但由于工业行业整体的数据过于庞大导致了大股东毋须在预算上多动手脚因为其大的基数决定了本身工业行业不会有巨幅的增长或下降。同时在工业行业资产负债率接近60%表明了这个行业的借贷行为十分频繁由于资金需求当巨大所以债权人需要公司有更好的业绩表现才会愿意接钱给企业这样就导致了资产负债率和预算松弛正相关;另一方面也可以和股权集中度的关系相反来印证说明确实在工业行业债权的影响力大于股权。正如之前所分析的工业行业是个需要大量资金的行业那么股权质押的行为则会很多见。那么当有股权质押时理论上应该产生更多的预算松弛但回归结果显示为负。可能原因是股权质押在本行业的覆盖率约为23%而将这些样本拿出来看都是股东集中度较高的样本正如之前得出的结论高股权集中度不易产生预算松弛这也许是本行业股权质押与预算松弛负相关背后的原因。法定代表人的性别在工业行业的显著性明显增大由于工业行业也属传统行业各家公司也都属于某一领域擅长的公司采用了女性的高管则可能考虑到竞争等因素会加大在预算中的准备量制造预算松弛。

表8 工业行业样本描述性统计

5 研究结语

本文通过对沪市主板A股上市公司股票数量最多的三大行业(除金融业)的2010—2013年的财务报告数据进行分析以此来研究影响预算松弛的因素。研究发现股权激励与预算松弛负相关即当高管被授予股权激励时不易出现预算松弛。这个结论符合郑石桥、王建军(2008)通过实证分析得出的可以采用更有效的激励模型来减少预算松弛例如前苏联计划工作者提出的New Soviet Incentive Model或者杭州商学院院长胡祖光教授提出的联合确定基数法。上述两种方法均要求激励不与预算制定相联系而是以实际的业绩作为参考而股权激励正是一个以实际业绩为基础的激励模型满足这个条件假设。股权集中度与预算松弛正相关即股权越集中(大股东持股比例越高)预算松弛越严重。大股东的持股比例越高表明股东会对于公司日常经营的影响越大这就可能促使经营者(管理者)做出妥协因为股东最大的目标就在于股东财富最大化制造预算松弛有利于他们从资本市场获取更多所以股权越集中预算松弛越严重。资产负债率与预算松弛负相关。业绩预期与预算松弛负相关。一个好的业绩预期本身就能为公司在资本市场中加分为了防范道德风险以及逆向选择等公司会尽可能保持自己预算信息准确、全面。对于审计意见而言非标准无保留意见的审计意见易出现预算松弛因为一个好的审计意见意味着财务报表的可靠性而部分可以印证预算信息的可靠性。而四大会计师事务所审计的上市公司不易出现预算松弛同样的经过四大审计的报告的准确性确实更高而预算信息也是如此。股权质押与预算松弛正相关。当出现股权质押时就需要将预算指标做好这样对方才愿意接受以股票作为质押物来贷款给你而且为了保持利率的低水平只有价值更高的对价才会有好的议价能力。最后管理者为女性的预算松弛越多。正如之前所分析女性在经营管理中会考虑更多因素会为未来预留一个准备量来应对未知的风险。

[1]YChesler P.Woman's inhumanity to woman[M].Chicago Review Press, 2009.

[2]Eagly A H.The science and politics of comparing women and men[J].American Psychologist, 1995, 50(3):145.

[3]Helgesen S.The female advantage[M].Random House LLC,2011.

Analysis of Influence Factors of Budgetary Slack--Data from the Shanghai Main Board Listed companies from2010to2013

Yu TuanyeLin Tiang

Budgetary slack is a difficult problem in budget management.Based on the principal-agent theory, contingency theory and gender characteristics, through the data analysis of the public budgeting information of listed companies from 2010to2013, I study the influence of the gender of managers,the expected performance and other relevant factors over the budgetary slack.The conclusion is followed, the equity incentive,the asset-liability ratio, the expected performance are negatively correlated with the budgetary slack, while equity concentration,the equity pledge, the gender of managers are related with the budgetary slack.Budgetary slack is more likely to occur under non-standard unqualified audit opinion, and the listed companies audited by the big four accounting firms are hard to generate the budgetary slack.According to the conclusion, the proportion of female executives should be appropriate to reduce, inspire the manager by the equity incentive, and reduce the equity pledge and the equity concentration, which all have beneficial effect on the budgetary slack.

budgetary slack; managers'gender; performance expectations; sectors difference

F832

A

1005-9679(2016)01-0072-09

于团叶同济大学经济与管理学院会计系副教授博士研究方向:公司财务与预算管理;林天毕马威华振会计师事务所上海分所。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

天津医科大学学报(2021年1期)2021-12-05 11:11:05

英语文摘(2020年11期)2020-02-06 08:53:24

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国医学影像技术(2017年11期)2017-01-16 12:54:05

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

考试周刊(2016年63期)2016-08-15 14:33:26

中国财政年鉴(2016年0期)2016-06-05 15:23:31