考虑平台因素的跨境进口产品定价策略研究

2016-10-25 01:29:08洪国彬林振兴万校基

华侨大学学报(哲学社会科学版) 2016年4期

○洪国彬 林振兴 万校基

考虑平台因素的跨境进口产品定价策略研究

○洪国彬林振兴万校基

全球电子商务的飞速发展,丰富了跨境贸易的多样性,对跨境供应链提出更高的要求。综合考虑跨境贸易平台因素及相关影响因素,建立了跨境进口产品定价模型,利用Matlab分析了需求扩散强度、单位产品税收差与传统贸易渠道产品价格、跨境电商渠道产品价格、生产商利润的相关性。研究结果表明:在传统贸易渠道和跨境电商渠道中,如果产品税收差别较小,需求扩散强度较低时,采取第三方平台同步销售策略能够给生产商带来显著的利润,当需求扩散强度较高时,第三方平台延后销售策略则是最佳的选择;而在需求扩散强度相对稳定的情况下,选择第三方平台延后销售策略,可以有效的节约生产商平台投入成本,减少渠道冲突,提高生产商收益。

平台;跨境进口;产品定价;Matlab

一 引言

近年来,中国贸易持续保持快速发展,特别是电子商务的发展,对生产、流通、消费乃至人们的生活带来了变革性影响,不仅为中小企业创造了更多的发展机会和空间,而且在促进就业、带动传统产业转型升级、推动全球贸易便利化等方面发挥了日益重要的作用。2015年我国进出口总值24.59万亿,出口14.14万亿,进口10.45万亿,其中2015年上半年,中国跨境电商交易规模为2万亿,同比增长42.8%,占上半年进出口总值的17.3%,电商渠道日益成为拉动销售增长的重要动力,而传统线下渠道庞大的市场体量,同样是一块不可小觑的肥缺*中华人民共和国海关总署:《今日海关:2015年我国进出口总值24.59万亿元》,(2016-04-13)[2016-01-13],http://www.customs.gov.cn/publish/portal0/tab65602/info784205.htm。。国外生产商制定合理的产品定价策略,把握跨境电商带来巨大机遇的同时,发挥传统渠道用户体验的优势,对生产企业赢得竞争优势、获得更多利润具有重要的现实意义。

众所周知,影响跨境贸易产品定价的因素纷繁复杂,国内外学者通过大量的研究,从不同的角度,分析不同因素对跨境贸易产品定价的影响,寻求以最优的产品定价策略,降低成本,提升供应链整体效益。随着贸易全球化步伐的不断推进,各个地区及国家的联系越来越紧密了,但由于政策法律等因素的差异,特别是对于不同的汇率和关税,使得跨境贸易产品定价越来越困难了。Garetto对外贸企业进行分析,建立外贸企业出口产品定价模型,实证研究发现企业出口汇率传递效应不明显,汇率传递大小与企业自身的规模相关性比较强,汇率对国内外贸易产品价格影响比较大*Garetto S.Firms’ Heterogeneity and Incomplete Pass-Through.Boston University-Department of Economics-Working Papers Series,2014.;Bacchetta研究表明汇率传递弹性与产品差异化程度存在正相关关系*Bacchetta P,Wincoop E V.A theory of the currency denomination of international trade.Journal of International Economics,2005,67(2),pp295-319.;项后军和吴全奇从国别差异、垂直专业化程度等分析了出口企业依市定价的行为*项后军:《垂直专业化视角下的中国出口依市定价问题研究》,《世界经济》2014年第11期,第3—24页。。董婉璐、杨军等则从我国对非洲国家关税减让影响程度进行研究,发现享受进口关税减让的非洲国家在土地、劳动力、资本等要素回报率显著增长,但对我国经济增长及社会贡献略显不利*董婉璐、杨军、张海森:《中国对非洲国家减让进口关税的经济影响分析——基于全球均衡模型视角的分析》,《国际贸易问题》2014年第8期,第68—78页。。同时,快速发展的电子商务,也掀起了新一轮跨境供应链渠道的研究热潮。Ratchford利用旅行者模型建立了线上和线上线下结合的零售商价格竞争博弈模型,表明纯线上模式比较有竞争优势*Ratchford B T.Price competition between pure play versus bricks-and-clicks e-tailers:Analytical model and empirical analysis.Social Science Electronic Publishing,2002,11,pp29-61.;陈云基于电商实施程度建立两阶段竞争博弈模型,提出双渠道零售商同步定价及终端市场价值评估定价策略*陈云、王浣尘、沈惠璋:《电子商务零售商与传统零售商的价格竞争研究》,《系统工程理论与实践》2006年第1期,第35—41页。;Chiang等研究发现生产商建立线上销售渠道,可以大大提升利润和议价能力*Chiang W Y K,Hess J D.Direct Marketing,Indirect Profits:A Strategic Analysis of Dual-Channel Supply-Chain Design.Management Science Journal of the Institute for Operations Research & the Management Sciences,2003,49(1),pp1-20.;盛天翔等建立传统企业与网络企业多元线性回归模型,并对其进行计量分析*盛天翔、刘春林:《网络渠道与传统渠道价格差异的竞争分析》,《管理科学》2011年第3期,第56—64页。;Fernando 基于零风险假设前提,建立多渠道供应链模型进行研究*Fernando Bernstein,Jing-Sheng Song,Xiaona Zheng.“Bricks-and-mortar” vs.“clicks-and-mortar”:An equilibrium analysis. European Journal of Operational Research,2008,187(3),pp671-690.;倪明则从供应链角度出发,研究零售商与消费者二级网络定价及直销定价问题*倪明、王武:《电子商务环境下商品定价策略研究综述》,《图书情报工作》2011年第2期,第125—129页。;Cattani在考虑消费者直销行为被接受的情况下,建立直销独立零售模型,进行定价策略分析*Cattani K,Gilland W,Heese H S,et al.Abstract Boiling Frogs:Pricing Strategies for a Manufacturer Adding a Direct Channel that Competes with the Traditional Channel.Production and Operations Management,2006,15(1),pp40-56.。另外,对于平台,在跨境贸易中起到很大的桥梁作用,对其影响因素、模式等研究颇多。Kuksov研究表明,在平台进场费方面,主要受影响因素是零售商竞争程度、议价能力及固定投入成本*Kuksov D,Pazgal A.The effects of costs and competition on slotting allowances.Marketing Science,2005,26(2),pp259-267.;Hagiu则比较分析传统零售商与平台型零售商模式的差异,分别从赚差价及收佣金角度建立模型,得出产品规模效应对平台型零售市场具有正向影响*Hagiu A.Pricing and commitment by two-sided platforms.Rand Journal of Economics,2006,37(3),pp720-737.;Abhishek 等阐释了生产商、渠道商、顾客等参与者对平台的影响,分析转卖协议和平台佣金模式的优缺点,并提出了在平台佣金协议下生产商及零售商定价策略*Abhishek V,Jerath K,Zhang Z J.Agency Selling or Reselling? Channel Structures in Electronic Retailing.Ssrn Electronic Journal,2013.;杨坚争则认为未来我国将淘汰平台低效益模式,从规范角度提倡西方买卖模式*杨坚争、于露:《我国外贸企业跨境电子商务的应用分析》,《当代经济管理》2014年第6期,第58—63页。。

学者们对跨境贸易的研究,大都集中在汇率的变化及政府出台的关税退税、减免等政策,主要从定性的角度去分析汇率、关税减让等对跨境贸易产品定价的影响和作用,鲜有从定量的角度研究不同贸易方式带来的税收差异对产品定价的影响;而对于供应链渠道的研究,学者们多局限于特定地区直销、单渠道和双渠道产品定价研究,比较少涉及到跨境贸易双渠道研究,对跨境贸易渠道冲突的协同研究更少;同样,对平台的研究多是关注平台本身,考虑的仅仅是平台佣金及合同协议,没有考虑选择不同平台类型对产品定价的影响。因此,本文将基于平台因素,考虑传统渠道与跨境电商渠道税收差异,建立跨境进口产品定价模型,并通过仿真进行数值分析,选择较为合理的产品定价策略。

二 问题描述与研究假设

1. 问题描述

跨境贸易是一个比较复杂的交易过程,本文将从实际出发,注重跨境贸易产品定价存在的问题,从而把握影响跨境贸易产品定价的关键因素,建立合理的产品定价模型。

第一,本文关注不同渠道税收政策所造成的税费差异,例如平常可见的国外奶粉,在一般贸易模式下,按照2016年4月8日最新配方奶粉的关税是5%,产品增值税为17%,假设CIF价为100元/罐,那么应纳税额为:100×5%+100×(1+5%)×17%=22.85元;而在跨境电商模式下,采用新税率,配方奶粉关税为零,产品增值税为17%×70%=11.9%,奶粉产品没有消费税,采用京东平台零售价格为188元/罐,那么应纳税额为:188×11.9%=22.37元,但在这之前,享受50元免征额,该奶粉税收为零,虽然跨境电商新税政策缩小了与一般贸易税收的差距,但仍存在差额,对于化妆品、酒类产品等其他品类的产品,这个差距显得特别大。另外,我们会发现,同样是跨境电商渠道,采用不同的方式进行销售,其产品价格也是不同的,更别说与一般贸易销售对比,差价更为明显,如美国雅培Similac成长发育 3段婴幼儿奶粉,同样的产品在京东、苏宁易购采用保税方式购买,售价是1128元,而如果通过亚马逊美国直邮只要705.69元及259.82运费及进口关税,即965.51元,但如果利用行邮费灰色清关,通过淘宝平台代购只要940元,可是在大润发实体店这个售价是1299元。因此,在选择不同的渠道时,所造成的产品税收差对产品定价具有显著的影响。

第二,本文关注最近比较普遍的渠道冲突现象,例如,在国外,美国的李维牌牛仔裤原先一直是通过特约经销店销售,当决定要把西尔斯百货公司及彭尼公司纳为经销商时,特约经销商表示了强烈的不满。在国内,特步采取全网分销,线上的数据相当漂亮,但线下的实体店却一家家关闭了,线上铺开的策略严重损害了线下实体店的利益。本文借鉴Li建立的图书供应链定价模型中同步或延后销售策略,以减少渠道冲突,使生产商获得最大效益*Li Y,Lin Z,Xu L,et al.“Do the electronic books reinforce the dynamics of book supply chain market?”-A theoretical analysis.European Journal of Operational Research,2015,245(2),pp591-601.。

第三,本文站在平台选择的角度,分析不同平台类型的优劣。目前,在国内,海尔、苏宁、国美等大型生产制造企业纷纷搭建自己的平台,生产商通过自己搭建平台,对接客户,经营自己的业务,其优势主要在于,生产商具有比较大的灵活性,可以根据自己的需要设计平台功能,沉淀数据加工成自己的增值产品,更好的服务用户,服务企业;但是,自建平台流量受限,无法获得充足的流量带来更多的销量,获取更大的利润。而相对资金等能力不足的企业选择在天猫、淘宝、京东等第三方平台开展业务,其优势是拥有充足的流量及丰富的产品服务,可是要付出一定的佣金和相对较长的资金流动周期;平台功能远远受限,灵活性较差,得不到自己的数据沉淀,难以为企业制定良好的生产、销售等决策。对于跨境电商平台,无论是进口还是出口,是自建平台还是第三方平台,都着手抢占海内外市场,目前主要有ebay、wish、亚马逊、速卖通、敦煌网、兰亭集序、考拉海淘、云商海外购、顺丰海外购等平台。

综合国内外对跨境贸易产品定价的研究,结合跨境贸易税收、渠道、平台存在的现状,本文基于一般贸易税收与跨境电商税收存在的单位产品税收差,从定量的角度分析单位产品税收差对生产商定价的影响;另外,考虑生产商选择自建平台还是使用第三方平台,是采用线上线下同步销售还是延后销售策略,建立4种生产商产品定价策略模型,并利用Matlab进行数值研究分析,对比不同方式给生产商带来的利润差异,从而选择最优的产品定价策略。

2. 研究假设

跨境贸易是一个比较复杂的商品或者劳务交换过程,各个国家的情况都不同,因此,本文结合我国政策及跨境情况,选择比较火热的海淘等跨境进口产品作为研究对象,从国外生产商角度出发,考虑两种供应链渠道,即传统贸易渠道和跨境电商渠道,如图1所示。

图1 国外生产商市场结构

传统贸易渠道主要是生产商产品通过一般贸易的方式,进入国内市场流通中,再到顾客消费的过程,而跨境电商渠道则是生产商产品通过平台交易,以直邮或保税的方式用快递将产品送到顾客手中的过程,两者服务于同一目标市场。如何制定合适的产品定价策略,最大限度实现渠道一体化,减少渠道间冲突,提高供应链整体效益,是很多生产企业一直追求的目标。因此,综合对跨境贸易的分析,我们假设产品需求函数为Di=f(p1,p2),其中i∈{0,1},“1”代表传统贸易渠道,“2”代表跨境电商渠道。同时,对于产品需求函数,应该满足:一是每种渠道产品需求随着价格上升而减少;二是一种渠道产品价格上升将导致另一种渠道产品需求的增加。因此,我们可以得到Staelin线性独立价格需求函数*Staelin R.An Industry Equilibrium Analysis of Downstream Vertical Integration.Marketing Science,1983,27(1),pp115-130.:

(1)

(2)

利用Tsay重新调整方法,对(1)和(2)进行化简,可以得到只含需求扩散强度的产品需求函数*Tsay A,Agrawal N.Channel Dynamics Under Price and Service Competition.Manufacturing & Service Operations Management,2000,2(4),pp372-391.:

D1=1-p1+θp2+ε1

(3)

D2=1+θp1-p2+ε2

(4)

从Tsay研究表明,对于(3)和(4),无论θ相同或者不同,对于产品需求函数的结果是一样的;而当θ=0时,两种渠道的需求是相互独立的。因此,以上线性需求函数同样适用于传统贸易渠道和跨境电商渠道需求函数模型。

三 建立跨境进口产品定价模型

在跨境进口中,选择不同的渠道所带来的税收是不一样的*邢伟、汪寿阳、冯耕中:《欺压与风险分担:B2B电子交易市场环境下均衡策略分析》,《管理科学学报》第2010年第1期,第1—9页。,因此,为了更好地反映一般贸易与跨境电商税收差别,本文引入单位产品税收差t(即两种渠道单位产品税收差额),以此分析单位产品税收差对生产商定价策略的影响。此外,为了国外生产商更加合理准确地选择跨境进口产品定价策略,本文建立以下四种跨境进口产品定价策略:自营平台下同步或延后销售产品定价策略,以及第三方平台下同步或延后销售产品定价策略。

1.考虑自营平台因素的定价模型

生产商选择自营模式,首先要考虑的是自建平台的成本C,主要包括平台软件开发及相应配套硬件成本;然后考虑平台的运营成本C0,主要包含团队薪资、产品更新、营销推广等成本。以上两者直接影响到国外生产商的收益,从而影响到跨境产品的定价。

(1)自营平台同步销售产品的定价策略

在自营平台同步销售时,国外生产商通过传统一般贸易方式,将产品以实体店的形式销售给顾客,同时,国外生产商通过自营平台,以国际直邮或保税的方式,用快递方式将产品邮寄给用户。

首先,建立国外生产商利润总函数:

EΠPS(p1,p2)=Emax[(p1-t)D1+p2D2-C-C0]

=Emax[(p1-t)(1-p1+θp2+ε1)+p2(1+θp1-p2+ε2)-C-C0]

(5)

同时联立p1和p2,化简可得:

因此,在自营平台同步销售产品时,传统贸易渠道产品价格随着单位产品税收差增大而递增,但单位产品税收差对跨境电商渠道产品价格没有影响;而对于两种渠道的产品价格,都随着需求扩散强度增加而递增。

(2)自营平台延后销售产品的定价策略

在自营平台延后销售产品模型中,国外生产商为了确保传统贸易渠道不受影响,选择将产品延后在线上销售,规避跨境电商渠道带来的渠道冲突。这种情况下,跨境电商渠道对传统贸易渠道需求没有影响,即D1=1-p1+ε1。

同样,可以得到国外生产商利润总函数:

EΠPL(p1,p2)=Emax[(p1-t)D1+p2D2-C-C0]

=Emax[(p1-t)(1-p1+ε1)+p2(1+θp1-p2+ε2)-C-C0]

(6)

类似地,分别对p1和p2求偏导,化简得到:

从中可以看出,在自营平台延后销售产品模型中,无论传统贸易渠道产品价格或跨境电商渠道产品价格,都随着单位产品税收差和需求扩散强度的增加而递增,但与自建平台成本无关。

2.考虑第三方平台因素的定价模型

对于生产商在第三方平台销售产品时,主要是付给第三方平台佣金,本文考虑的是第三方平台单位产品佣金s,作为在平台上进行销售,同样要考虑平台的运营成本C0。同样,我们也考虑两种不同产品发布销售策略带来的不同影响。

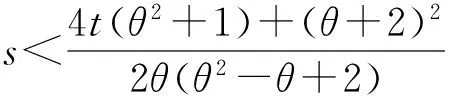

(1)第三方平台同步销售产品的定价策略

与自营平台不同的是,在第三方平台同步销售产品时,对于两种渠道,不仅要考虑单位产品税收差,也要考虑付给第三方平台的单位佣金,对产品的价格影响因素相对比较多,但对于两种渠道的交易方式并没有太大区别。

第三方平台同步销售情况下,生产商总利润函数是:

EΠTS(p1,p2)=Emax[(p1-t)D1+(p2-s)D2-C-C0]

=Emax[(p1-t)(1-p1+θp2+ε1)+(p2-s)(1+θp1-p2+ε2)-C-C0]

(7)

类似地,通过生产商利润总函数分别对p1和p2进行求偏导,为了使生产商利润最大,让总利润函数偏导分别等于0,同时化简可得:

因此,可以看出:对传统贸易渠道产品价格,随着单位产品税收差增加而递增,但与跨境电商渠道产品价格无关;对跨境电商渠道产品价格,随着第三方平台单位产品佣金的增加而递增,但对传统贸易渠道产品价格没有影响;至于两种渠道产品价格,都随着需求扩散强度的增加而递增。

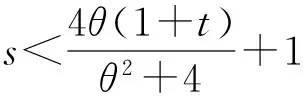

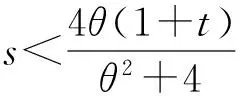

(2)第三方平台延后销售产品的定价策略

同样,在第三方平台延后销售产品情况下,传统贸易渠道不受跨境电商渠道需求的影响,即D1=1-p1+ε1。可以得到生产商总利润函数:

EΠTL(p1,p2)=Emax[(p1-t)D1+(p2-s)D2-C-C0]

=Emax[(p1-t)(1-p1+ε1)+(p2-s)(1+θp1-p2+ε2)-C-C0]

(8)

我们可以计算得出最优定价策略时,两种渠道产品的价格:

分别对上式p1和p2求导,可以得到:

四 跨境产品定价数值研究

为进一步研究需求扩散强度和单位产品税收差对国外生产商定价的影响,本文利用Matlab进行数值研究分析。其中,相关参数取值范围如下:c∈{0.15,0.35,0.65,0.85},s∈{0.2,0.4,0.6,0.8},c0∈{0.1,0.3,0.6,0.9},θ∈(0.1,0.9),t∈(0.1,0.9)。首先,当单位产品税收差固定时,我们分析需求扩散强度在不同平台不同产品发布销售情况下,对生产商定价的影响;然后,当需求扩散强度固定时,我们分析两种平台两种发布策略对生产商定价的影响。最后,以最近比较火爆的奶粉作为研究对象,我们尽可能选择最合理最接近实际情况的数据,即当单位产品税收差一定时,t=0.1,c=0.35,s=0.4,c0=0.1,θ∈(0.1,0.9);当需求扩散强度一定时,θ=0.4,c=0.35,s=0.4,c0=0.1,t∈(0.1,0.9),分别对国外生产商定价策略进行分析。

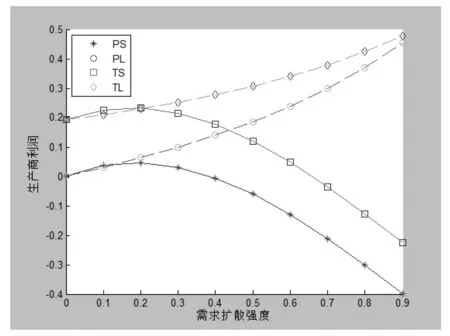

1. 需求扩散强度对生产商定价的影响

通常来说,需求越大,生产商获得的利润越高,但在双渠道复杂的供应链中,选择不同的定价策略,对生产商的影响情况是不同的,造成生产商利润不同。在生产商利润——需求扩散强度函数图中,PS代表自营平台同步销售产品时生产商利润——需求扩散强度函数;PL代表自营平台延后销售产品时生产商利润——需求扩散强度函数;TS代表第三方平台同步销售产品时生产商利润——需求扩散强度函数;TL代表第三方平台延后销售产品时生产商利润——需求扩散强度函数。

图2 需求扩散强度对生产商利润的影响情况

从图2可以看出,生产商在自营平台同步销售情况下,随着需求扩散强度增加,生产商利润先上升后下降,当θ=0.18时达到最高点,最大利润为0.048;而在延后销售情况中,生产商利润随着θ增加而递增,当θ=0.441时,与第三方平台同步销售函数相交,之后稳步增长,逐渐接近第三方平台延后销售时生产商所获得的利润。对于选择使用第三方平台的生产商,在同步销售时,生产商利润趋势同自营平台同步销售情况一样,当θ=0.19时生产商取得0.233最大利润,同时,在θ∈(0,0.2),此种定价策略是生产商在所有情况中最佳的选择;但当θ∈(0.2,0.9),对于延后销售,生产商利润函数递增,此时,该定价策略远远优于其他选择。

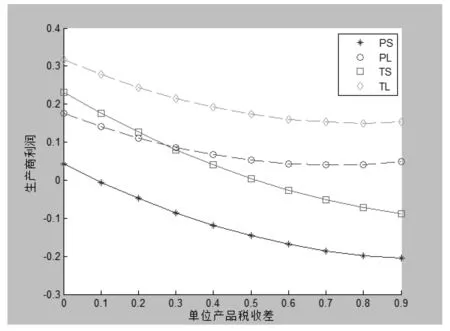

2. 单位产品税收差对生产商定价的影响

随着经济全球化的发展,跨境贸易的活动越来越频繁了,世界各地都被紧密地联系在一起,为了保护本地区的经济环境,各个地区都建立政策壁垒,利用关税等协议制定贸易规则,而不同的贸易方式存在不同的贸易规则,如何选择合适的贸易方式将对生产商收益产生巨大的影响。同样,与需求扩散强度类似,以下是生产商利润——单位产品税收差函数图3。

图3 单位产品税收差对生产商利润的影响情况

图3表明,当θ∈(0,0.7)时,生产商不管选择自营平台还是第三方平台,不管是同步销售还是延后销售,其利润都随着单位产品税收差的增加而递减;当θ∈(0.7,0.9)时,生产商在两种平台中选择延后销售策略,随着单位产品税收差的增加会迎来小幅度的增长,而对于同步销售的情况,两者都会随着单位产品税收差的增加而继续递减。从整体来看,相对其他策略,生产商选择在第三方平台延后销售的策略是最优的。

五 相关性分析与定价策略选择

基于四种跨境进口产品定价模型,结合跨境产品定价数值研究,为了进一步分析需求扩散强度与单位产品税收差在不同平台不同销售策略中,对传统贸易渠道产品价格、跨境电商渠道产品价格、生产商利润的影响情况,本文列了如下关系表1*注解:“NA”代表不相关,“+”代表正相关,“-”代表负相关,“+/-”代表先正相关后负相关,“-/+”代表先负相关后正相关。。

表1 需求扩散强度关系

结合需求扩散强度关系表,可以得出:一是相对自营平台,选择第三方平台销售产品,生产商获得的收益是比较高的,可能的原因是对于奶粉,这种高质量高标准的产品,面对全球市场,选择第三方平台具有充足的流量,能够更快更广地提升购买率,而对于自营的平台,自身平台的沉没期相对较长,且由于不同的地域和文化背景,消费者行为习惯等难以把握,存在平台背后的商业机制不尽相同,对产品有效销售支撑力不足。二是,当市场需求相对不足时,选择同步销售,对产品销售推广比较有利,生产商的利润相对延后销售会略高点,但当市场需求不断扩大,供不应求的情况时,延后销售则是最优的策略,不仅可以最大限度保障传统贸易渠道销售,还可以扩大销售范围,吸引更广的消费群体。

表2 单位产品税收差关系

结合市场实际情况,从单位产品税收差关系表2可以看出:在需求稳定情况下,单位产品税收差的改变,在同步销售时,对跨境电商渠道产品价格没有影响,但对传统贸易渠道产品价格影响比较大,因为单位产品税收差距增大,加剧了传统渠道贸易成本,从而抬高了传统贸易产品价格,导致生产商利润空间越来越小。但在延后销售的情况下,传统渠道抢占先机,市场比较稳定,随着单位产品税收差拉大,传统贸易产品价格攀升;随后跨境电商渠道加入竞争,相对传统贸易渠道商品价格,存在比较大的价格优势,但当单位产品税收差不断拉大时,跨境电商渠道严重损害了传统贸易渠道*王鑫:《电商环境营销渠道与传统营销渠道冲突研究》,北京:首都经济贸易大学学位论文,2014。,所以此时生产商利润一直递减;为了减少渠道冲突,生产商会对跨境电商渠道产品价格进行加价,由于两种渠道税收差异没有消除,两种渠道产品价格仍存在较小的差异,但随着渠道间冲突逐渐减小,生产商利润迎来缓慢增长。

六 结论与不足

本文结合跨境进口特性,考虑不同类型平台影响因素,建立跨境进口产品定价模型,并进行数值研究分析,发现在两种渠道产品税收差别不大时,需求低可以采取第三方平台同步销售策略,需求高则可以选择第三方平台延后销售策略;而当需求稳定时,选择第三方平台延后销售策略,生产商则可以获得最大利润。此外,本文对国家制定不同渠道税收政策有一定的借鉴意义,对减少渠道冲突,以及生产商选择平台提供重要的参考。

同时,本文仍存在一些不足,对平台的影响因素只考虑自建平台成本、第三方平台使用佣金、运营成本,忽视了现实中平台成熟程度等对产品销售的影响;对于跨境进口产品,物流所占的成本比重是比较大的,本文在建立产品定价模型中,只考虑税收差异情况,没有对运输、报关等相关物流影响因素综合考虑,有待进一步改进和优化模型。另外,本文只关注生产商到顾客的关系,没有考虑到实际情况中经销商、批发商、零售商等多级销售网络,在之后的研究中,同样是可以创新的领域;同时,在跨境电商销售渠道中,考虑消费者行为,也是值得研究的话题。希望通过进一步的研究和分析,建立更加合理有效的跨境进口产品定价策略。

【责任编辑吴应望】

The Pricing Strategy in Cross-border Imports Based on Platform Factors

HONG Guo-bin,LIN Zhen-xing,WAN Xiao-ji

The rapid development of global e-commerceenriches the diversity of cross-border tradeand puts forward higher request to the cross-border supply chain.Comprehensively considering the cross-border trade platform factors and related influencing factors, this paper establishes cross-border import product pricing model and analyzes the correlation between the demand diffusion intensity, the unit product tax and the traditional trade channels prices, cross-border electricity prices and manufacturers profit based on Matllab. The results show that in the traditional trade channels and cross-border electricity channel, if the product tax difference is small and demand diffusion is low, the third party platform simultaneoussales strategy can bring significant profits for producers; when demand diffusion is high, the third-party platform postponing sales strategy is the best choice; while when demand diffusion is relatively stable, to select the third-party platform postponing sales strategy can effectively save producers platform input costs, reduce channel conflict and raise producers’earnings.

platform;cross-border imports;product pricing;Matlab

2016-06-13

洪国彬,华侨大学工商管理学院教授,管理科学与工程博士,主要研究方向:电子商务理论与应用、物流管理与工程、信息化应用等;林振兴,华侨大学工商管理学院,物流工程研究生,主要研究方向:电子商务、物流;万校基,华侨大学工商管理学院讲师,工学博士(福建泉州362021),主要研究方向:物流选址规划、互联网金融、复杂系统建模等。

福建省自然科学基金项目(2015J01581);华侨大学哲学社会科学青年学者成长工程项目(14SKGC-QG17);华侨大学研究生科研创新能力培养计划资助项目(1511407092)。

F713.361.3

A

1006-1398(2016)04-0042-10

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年21期)2019-05-21 03:04:14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

文体用品与科技(2017年9期)2017-06-05 15:01:53

文体用品与科技(2017年5期)2017-05-17 05:31:10

文体用品与科技(2017年3期)2017-05-17 05:30:38

文体用品与科技(2016年5期)2016-04-08 06:00:33

读写算(下)(2015年11期)2015-11-07 07:21:02