我国商业银行不良贷款产生的原因及防范措施

2016-10-24 05:40郭民乐

西安石油大学学报(社会科学版) 2016年4期

郭民乐

(福建师范大学 经济学院,福建 福州 350108)

我国商业银行不良贷款产生的原因及防范措施

郭民乐

(福建师范大学 经济学院,福建 福州 350108)

近年来,我国商业银行不良贷款凸增,信贷风险逐年加大。根据我国商业银行2006—2015年的不良贷款状况,按照不同的时段分析不良贷款不断增多的具体原因,进而提出防范不良贷款的具体措施或建议,以促进我国商业银行的健康发展。

商业银行; 不良贷款; 信用风险; 存款保险

0 引 言

近年来,我国商业银行受互联网金融的冲击,整体盈利水平大打折扣。更为严重的是,在我国经济增速放缓和众多行业供过于求等多种因素影响下,商业银行不良贷款持续增加,整体信贷风险快速上升。截至2015年末,我国商业银行不良贷款余额达1.27万亿元,较2014年同期增长51.25%;不良贷款率高达1.67%,逼近银行业2%的风险警戒线,信贷风险进一步加剧。对此,本文主要通过搜集近十年来我国不同类型商业银行的不良贷款率数据,分析我国不同时期不良贷款率过高的原因,由此提出了防范不良贷款的具体措施。

1 相关文献综述

商业银行不良贷款问题历来都是学术界关注的焦点问题。国外对商业银行不良贷款问题进行研究的代表人物Romer、Weingast和Litan曾指出:由于政治因素和公共政策目标之间的冲突,导致政府及管理机构对银行不良贷款危害的认识不够深入、了解不够及时。Minsky P.Hyman在分析了不良贷款产生的原因后认为:当经济上升期,借款人出于逐利动机会扩大再生产规模,增加银行贷款,而在经济低迷期,借款人无力偿还债务,致使商业银行不良贷款增加[1]83-96。Allen N.Berger、Richard J.Herring 和Giorgo P.Szego在美国的Modigliani和Miller(简称MM)理论的基础上,得出充足的银行自有资本能有效降低银行不良贷款率、预防银行不良风险的结论[2]393-430。Clair和Gonzahz分别利用银行的贷款数据分析得出银行不良贷款的增加是由于过快的信贷增长。Steave Cheol提出,资产证券化是降低商业银行不良贷款的有效途径[3]57-59。Rajan 、Rajan和Dhal通过收集相关的面板数据进行回归分析后发现:宏观环境与金融相关因素环境(如信贷的成本,贷款的期限)是影响印度商业银行不良贷款率增高的主要因素[4]28-35。

国内对商业银行不良贷款问题的研究主要是管七海在实证研究了单个银行的非系统性风险后,得出我国商业银行潜在的非系统性风险较大的结论。伍志文、刘卫江等人利用不同的计量模型,分别对我国银行体系的脆弱性进行了研究,结果发现银行体系的脆弱性并非由某一独立因素引发,而是金融变量和宏观经济变量综合作用的结果。李麟、索彦峰认为,经济波动与不良贷款之间存在较强的反向变动关系,银行信贷行为的亲周期性更是强化了此种关系,从而导致银行的系统性风险[5]55-63。谢冰通过搜集2004—2009年度数据实证分析了我国商业银行不良贷款的宏观经济影响因素[6]44-46。程铭从宏微观两方面分析了不良贷款的成因,认为商业银行自身的监督管理机制缺陷和借款人的逃债动机是不良贷款产生的主要原因[7]。樊新民和王千红搜集了我国2001—2007年工商银行、中国银行、招商银行和民生银行不良贷款的有关数据,并利用贡献分析法与因素分析法,分析了以上几家商业银行的不良贷款余额和贷款余额对其不良贷款率的影响程度[8]38-40。谭劲松等通过研究我国某商业银行1998—2005年全部剥离了不良贷款后的数据发现,政府干预是不良贷款产生的主要原因[9]29-43。

综上可见,无论国外还是国内的专家和学者,都对不良贷款和不良贷款率的成因及两者之间的关系等进行了不同程度的研究,但这些研究所用的数据基本是2010年之前的,鲜有对形成我国商业银行不良贷款率高的原因及其阶段的分析。因此,本文通过搜集我国近十年来不同类型的商业银行不良贷款的数据,分析不同时期不良贷款的状况及其主要原因,进而提出防范我国不良贷款的具体措施或建议。

2 我国商业银行不良贷款率变动情况及原因

2.1近年来我国商业银行不良贷款率变动情况

商业银行不良贷款率是指不良贷款占总贷款余额的比重,它是商业银行不良贷款风险和一国经济金融风险的重要指标之一。我国商业银行的不良贷款率自21世纪以来经历了升降反复的几大阶段。近年来,我国大型商业银行总资产和总负债基本占银行业金融机构总资产和总负债的30%~50%左右,可以说,我国全部商业银行的不良贷款率与大型商业银行的不良贷款率走势基本相同。

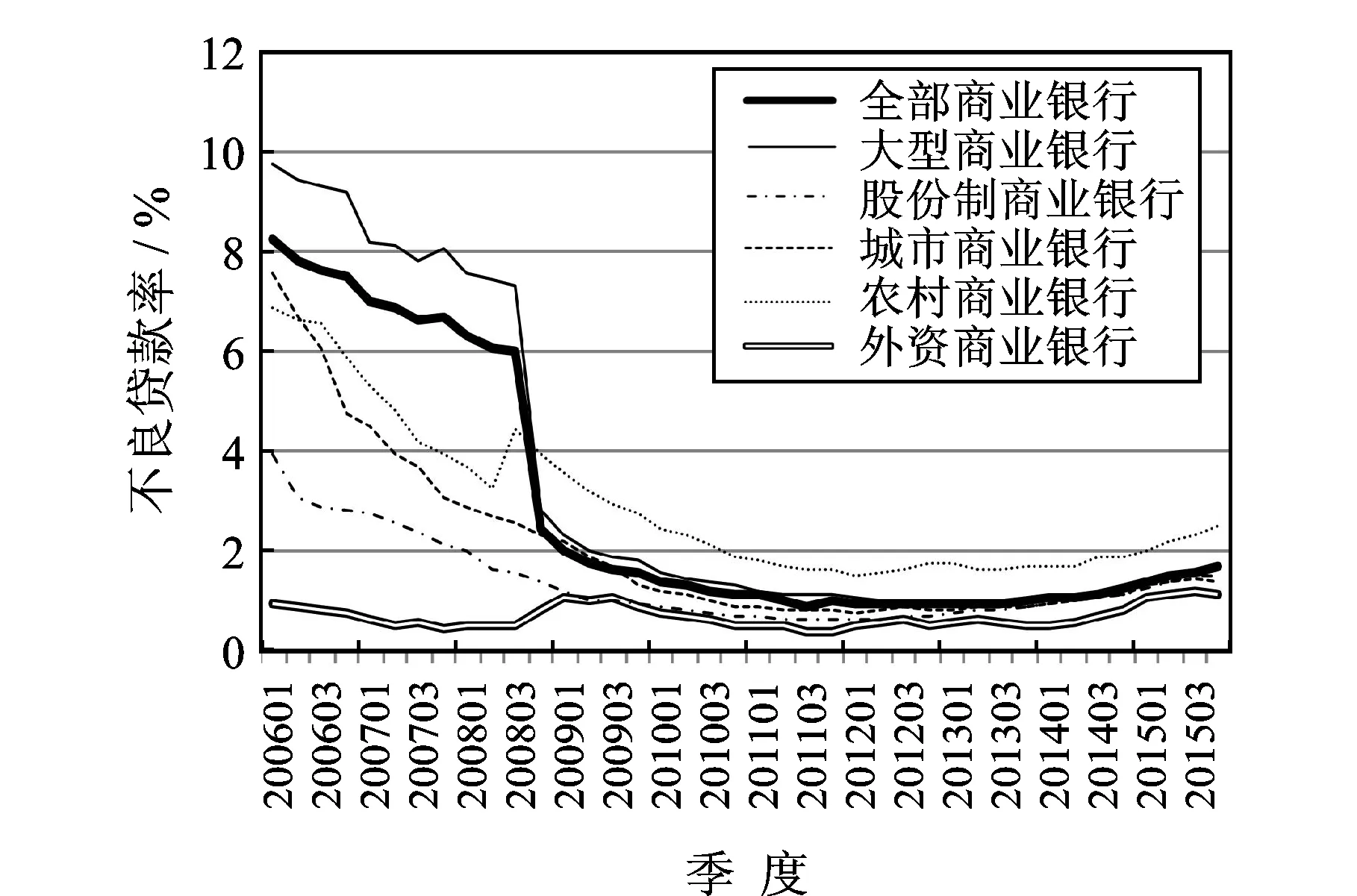

下面本文将2006—2015年我国商业银行的不良贷款率的变化情况分为三个阶段进行讨论,这三个阶段分别为:2006年第一季度至2008年第三季度,2008年第四季度至2011年第四季度、2012年第一季度至2015年第四季度。详见图1所示。

图1 2006—2015年我国商业银行不良贷款率变化情况

由图1可知,从2006年第一季度到2008年第三季度,我国商业银行的不良贷款率整体呈下降趋势,不良贷款率由高至低依次为大型商业银行、全部商业银行、农村商业银行、城市商业银行、股份制商业银行和外资银行。其中,大型商业银行不良贷款率高于全部商业银行的不良贷款率约1.7个百分点,外资商业银行的不良贷款率最低且浮动很小,城市商业银行不良贷款率的下降幅度最大。2008年第四季度,大型商业银行的不良贷款率急剧下降,由2008年第三季度的7.35%下降到2.81%,其主要原因有三个:第一,2008年我国银行业加大了改制力度,其改制的基础就是降低不良贷款率。2008年年末,中国农业银行进行的财务重组就剥离了约8 000亿元的不良资产,使农业银行的不良资产总规模大幅下降,但就其绝对数据而言,当年我国商业银行的不良贷款仅减少7 002.4亿元,若不是由于不良资产被剥离,商业银行不良贷款率可能不降反升。第二,2008年我国四川地区发生大地震,国家为此对四川灾区的大部分不良贷款(主要指呆账贷款)进行了较大幅度的核销,加之,灾区重建工作扩大了内需,商业银行的信贷投放也随之扩大,使得银行贷款总规模增大,不良贷款率相应下降。第三,2008年虽然全球爆发了金融危机,但危机对于金融业的影响却滞后于对实体经济的影响,因而危机的影响力尚未波及到商业银行的信贷资产。

2008—2011年,我国商业银行的不良贷款率总体来说呈逐步下降趋势,基本处于可控范围。其主要原因可能是因为金融危机期间,我国采取了信贷紧缩的货币政策,从而使“银根”得到了一定的收缩。但值得注意的是,在此期间我国农村商业银行的不良贷款率突然增加,超过了其它商业银行的不良贷款率,究其原因主要是受国际金融危机的影响,我国小微企业和“三农”企业风险抵抗能力减弱,进而使农村隐性信贷风险开始暴露,农村商业银行贷款质量整体下滑。

2.2我国商业银行不良贷款率过高的原因

2012年之后,我国经济增长速度全面回调,各大商业银行的不良贷款率逐渐上升,其原因虽然部分来自于经济结构的调整,但暴露的信用风险问题也不容忽视,其主要表现在以下几个方面。

(1)我国众多行业出现产能过剩问题。进入2012年后,我国经济增长速度出现回调问题,整体经济处于下行阶段,尤其像资金密集型的钢贸等大型企业,资金需求量大,而我国银行业自认为其对钢贸的基本面比较了解,因而对这类企业的信贷政策十分宽松,争相给这些企业贷款。但随着钢贸等市场面临供过于求的问题时,各家商业银行又急于收回贷款,使这些企业资金短缺的问题暴露无遗,由此造成一些企业主纷纷“跑路”的现象,使以往各大商业银行累积的信贷风险全面爆发。

(2)房地产市场低迷,市场需求下降,房价下跌。房地产同样属于资金密集型行业,所需资金庞大。进入2012年后,随着我国货币政策的紧缩,我国房地产业同样面临着资金短缺的问题,其房地产规模和价格遭受双重打击。尤其是在房产规模减小、房价下跌、需求降低的严峻形势下,更面临着贷款无法按期或无法足额偿还的问题,由此造成商业银行坏账、呆账等问题增多,进而加大了我国商业银行业的金融风险。

(3)严重的利益输送问题。长久以来,我国农村商业银行与贷款企业之间存在的利益输送问题一直未得到根本解决,诸多农村商业银行通过债券“代持”为进行高杠杆、高风险的久期投机者提供资金,或在非标业务中作为出资方收受打包、安排保函后的非标资产项目,而这类资产的质量却都很差,其最终不良贷款率几乎达100%。

总之,银行可以说是一个亲周期行业,其不良贷款率往往与经济增长率负相关,且与国家宏观经济政策紧密相连。当经济低迷时,企业整体经营环境恶化,加上商业银行风险偏好随之降低,不良贷款率攀升等问题的出现,使得商业银行如何防范不良贷款成为一个主要问题。

3 防范我国商业银行不良贷款的对策

3.1微观主体层面

(1)及时了解国内外宏观经济状况。从商业银行不良贷款率的波动周期可以明显看出,银行业存在亲经济周期性,并具有一定的滞后性。如:2006年第一季度到2008年第三季度,国内外经济运行较为稳定,国际金融危机尚处于潜伏期,商业银行的不良贷款率整体呈现下降趋势。2008年第四季度到2011年第四季度,国际金融危机爆发,而我国商业银行不良贷款率仍缓慢下降,其主要原因是此次危机虽然风险大、危害强、波及范围广,但我国及时采取了紧缩的货币政策,限制了对房地产等可能产生大量不良贷款的行业贷款。而2012年以后,由于国内经济增速放缓,国外需求疲软,全球经济形势不容乐观,我国商业银行不良贷款率也不断上升。

众所周知,在市场经济条件下,经济的发展总是伴随着经济的繁荣、衰退、萧条、复苏四个阶段周而复始地进行着,而银行信贷风险的大小也取决于实体经济发展的好坏。在经济繁荣期,信贷风险较低,相反,在经济下行期,经济基本面不好,信贷风险易发。并随着国际经济的一体化,国内外经济的发展也出现了高度的一致性,风险不再局限于一个国家之内,其波及的范围越来越广。因此,就商业银行自身而言,要及时跟踪和预测国内外经济运行状况,通过多渠道、多方面了解经济波动的规律和发展态势,做好经济周期性和行业周期性分析。在经济复苏和繁荣期,银行要把握住对领头行业或企业的贷款,建立良好的银企合作关系,实现银企的共同发展;在经济衰退和萧条期,银行要增强对经济、金融可能出现危机的敏锐度,确保信贷能够及时收回,同时做好逆周期时的风险防范,保证银行资产质量在经济和行业周期性波动中仍能处于稳定状态。

(2)加大对农村商业银行不良贷款的控制。就近几年我国商业银行的发展来看,农村商业银行已经成了我国整个商业银行不良贷款率持续上升的银行。自2008年开始,农村商业银行的不良贷款率就已经高于我国商业银行的整体水平,而其它类型的金融机构的不良贷款率(除大型商业银行2014年之前高于商业银行整体水平以外)均低于商业银行整体水平。另外,2015年以来农村商业银行的不良贷款率已经突破且全年维持在2%以上的水平,并有持续上升的势头。当然,与其他商业银行不同的是,我国农村商业银行的贷款对象主要在农村,农村的情况又比较复杂,因此,农村商业银行信贷人员必须在贷款前深入了解贷款户的基本情况,尤其要对贷款户的经济状况比较熟悉,能够获取贷款户详实有效的信息,并严格按照银行贷款原则及相关制度,认真核实贷款户的资信水平,尤其是对新贷款户的贷款还应让其提供保证书、抵押品或质押物以保证贷款能够按时足额收回。对于一些需提供担保人的贷款,银行必须对担保人的情况核实清楚,以避免担保人多头担保或无力担保等造成担而不保等情况的发生。在贷款的清收方面,我国农村商业银行必须坚持“谁发放贷款谁回收”的制度,并将发放贷款的责任人、发放的贷款数额适当与其个人劳动报酬挂钩,从而实行奖罚分明和信贷责任追究制度,严重者还应追究其法律责任。

3.2宏观组织层面

(1) 政府部门必须优化金融宏观环境。商业银行不良贷款问题能否有效解决,直接关系着我国银行业能否健康发展,金融市场能否稳定,宏观经济能否正常运行。现代商业银行的经营活动虽说无需政府进行干预,主要是由商业银行在市场竞争中自主经营、自负盈亏,公平竞争,这使商业银行逐渐积累了防范和处理不良贷款的理论和经验,从而促进商业银行的健康发展。但我国政府作为公有制的代表,在商业银行出现一些比较严重的问题时也会采取一些政治手段对经济进行适当的干预。除此之外,一些道德风险、操作风险,尤其是当涉及到资金量大、影响范围广以及寻租、贪污等问题时,也必须采用相关的法律法规进行规制或制裁。

(2) 强化银行监督管理机制。一套科学有效的监管方法不仅能及时预防风险的发生,而且能节省各方面的成本。随着金融全球化的快速发展及金融混业的出现,我国现行的"一行三会"的监管模式不仅可能导致银行监管“真空地带”的出现,也可能造成重复监管的问题。对此,银行监管部门可建立一套商业银行不良贷款信息分析系统,以实现对商业银行风险的动态、实时监管。同时,商业银行还应加强员工的责任心,进一步规范员工的行为,并在银行“内部”进行自纠自查,从而形成银行风险的自我识别和自我矫正的良好机制。

(3)完善存款保险制度。存款保险制度是一种事后补救措施,其旨在保护存款人的利益,维护商业银行信用。具体来讲,就是当商业银行不良贷款风险导致银行经营出现危机或面临破产倒闭时,存款保险机构向商业银行提供财务救助或直接向存款人支付部分或全部存款,稳定金融秩序的制度。尽管微观审慎监管能在一定程度上保证金融机构审慎经营,并确保其不发生明显的经营风险,但难以从制度层面保护中小金融机构抵御外部的冲击[10]。因此,坚持宏观审慎监管和微观审慎监管并举以及加快完善存款保险制度,从而有利于维护商业银行信用和金融的稳定。

4 结 语

商业银行不良贷款作为衡量银行信贷资产质量好坏的重要指标,被国际货币基金组织(IMF)认为是引发金融危机的重要原因。这是因为,商业银行不良资产的大量集聚不仅威胁到银行自身的经营发展,而且威胁到国家乃至国际金融体系的安全。因此,本文根据我国近10年来商业银行不良贷款率的变化情况及不良贷款率过高的具体原因,提出了防范我国商业银行不良贷款的具体措施,以促进我国银行业能够健康稳定的发展。

[1]Minsky P.Hyman Longer waves in financial relations:financial factors in the more severe depressionsⅡ[J].Journal of Economic Issues,1995,29(3).

[2]Allen N Berger,Richard J Herring,Giorgo P Szego.The role of capital in financial institutions[J].Journal of banking and finance,1995(19).

[3]Steave Cheol.Theory of credit risk and securitization of non-performing loans[J].Journal of Financial and Quantitative Analysis,2002(3).

[4]Rajan,Dhal.Measuring LGD on Commercial Loans:An 18 years Internal Study[J].RMA Journal,2003(86).

[5]李麟,索彦峰.经济波动、不良贷款与银行业系统性风险[J].国际金融研究,2009(6).

[6]谢冰.商业银行不良贷款的宏观经济影响因素分析[J].财经理论与实践,2009(6).

[7]程铭.不良贷款对我国银行体系脆弱性影响研究[D].哈尔滨:哈尔滨工程大学,2010.

[8]樊新民,王千红.试析金融供应链中融资企业违约风险的成因[J].财会月刊,2010(27).

[9]谭劲松,简宇寅,陈颖.政府干预与不良贷款:以某国有商业银行1988—2005年的数据为例[J].管理世界,2012(7).

[10] 沈全芳.宏观经济不确定下的商业银行信贷风险防范研究[D].成都:西南财经大学,2012.

(责任编辑王栓芹)

Causes and Precautionary Measures of Non-performing Loans in China's Commercial Banks

GUO Minle

(School of Economics,Fujian Normal University,Fuzhou,Fujian,350108,China)

In recent years,non-performing loans risk of China's commercial bank is promptly increasing,with the annual increase of domestic credit risk.Therefore,based on the status about non-performing loans in China's commercial bank from 2006 to 2015,the paper analyzes the concrete reasons why non-performing loans ratio is continuously increasing in our commercial banks according to different time periods,and then puts forward some suggestions to prevent the occurrence of high non-performing loans ratio in China's commercial banks,and thus promotes the healthy development of our commercial banks.

commercial banks;non-performing loans;credit risks;deposit insurance

2016-05-25

郭民乐,女,湖南益阳人,福建师范大学经济学院硕士研究生,研究方向:消费金融。

F830.5

A

1008-5645(2016)04-0032-05

猜你喜欢

英语文摘(2021年2期)2021-07-22

大众投资指南(2020年10期)2020-07-24

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

消费导刊(2017年20期)2018-01-03

故事会(2017年9期)2017-05-08

金融周刊(2016年19期)2016-07-13

中国经济信息(2015年8期)2015-05-05

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28