浅析中国中钢集团内部控制失效问题

2016-10-21 18:07陈怡

大经贸 2016年5期

【摘 要】 2011年国家审计署公布对中国中钢集团的审计公告引起了社会的广泛关注,公告表明其在内部控制方面出现了一些问题。本文将对中国中钢集团内部控制出现的问题及其成因进行详细分析,并对改进其内部控制有效性提出有效建议。

【关键词】 内部控制 失效 建议

一、中钢集团内部控制失效的背景简介

中国中钢集团公司是国务院国资委管理的中央企业(以下简称中钢集团),主要从事冶金矿产资源开发与加工。2011年5月,国家审计署发布了对中国中钢集团2007年至2009年度的财务情况的审计报告,公告显示由于其内部控制失效从而在造成资金管理、财务报告、投资管理等方面的重大问题。

二、中钢集团在内控方面出现的问题

(一)资金管理问题

中钢国际控股所属中钢国际广场(天津)有限公司虚列支出转移资金17.68万元,形成账外资金;中钢国际控股以支付中介费名义,从东悦公司套取现金94万元,用于发放奖金;中钢国际控股所属天津公司利用假发票报账8万元。以上现象反映企业集团资金的管理上缺乏风险控制,在资金的授权审批、资金使用的途径等方面缺乏有效监督,缺乏对关联方交易的风险预防,无法发现并制止以公谋私现象,对资金使用的缺乏有效管理。

(二)财务报告问题

中钢集团所属公司虚增销售收入19.82亿;中钢国际控股以佣金形式调节关联公司利润2.17亿元,代专业公司支付采购尾款594.4万元。销售收入的虚增涉及的金额高达近20个亿。公司财务信息质量失真,存在极大的财务风险,误导报告使用者给企业经营带来巨大隐患。同时,中钢国际控股通过以佣金的方式调节关联公司利润,是企业追求利润的战略目标以及管理层道德缺失的结果。进一步证明了公司的内控环境比较糟糕,缺乏有效监督。

(三)投资管理问题

首先,中钢天津响螺湾项目未经国家发改委核准,也未将其作为非主业性质房地产投资项目向国资委报告。同时,从后续发展来看,该项目由于资金问题而一度停工四年。可见这个决策不仅没有经过全面的战略规划,而且也缺乏风险评估意识。与此同时,在该项目的邀请招标中,有6个分项目的邀请招标单位仅为2家,说明中钢集团没有依照国家招投标法的规定,并未遵循公开、公正、平等竞争的原则,中间可能存在内幕交易,损害了整个集团的利益。

同时,中钢国际控股下属谨信投资有限公司与胜融兴业有限公司(下称胜融公司)在投资过程中未严格按中钢集团相关规定控制期权和股票的投资风险,从而给公司造成了较大的损失。例如截至2010年6月,胜融公司持有单只股票账面浮亏5247万元。此外,胜融公司在负责归集管理中钢集团海外机构资金过程还存在资金违规占用等问题,如中钢集团所属公司利润624.9万美元长期在胜融公司挂账等问题。

(四)其他问题

中钢国际控股销售钢材业务风险控制不力,形成损失233.90万元;中钢集团被合作伙伴占用资金88.07亿元,截至2010年6月底未对风险状况进行系统评估,未形成有针对性的风险应对预案;中钢国际控股佣金协议不规范,协议未列明第三方的义务和违约责任。

三、中钢集团内部控制失效原因分析

中钢集团之所以出现内控失效的种种情况,主要是由于其目标设定忽视了风险控制以及其内部控制环境的缺失。

(一)中钢集团战略目标设置忽视了风险控制

近几年,国资委将推动央企整理上市作为重点工作,通过对央企的规模、收入、利润等指标的考核,将排名靠后的企业通过兼并重组并入其他企业。因此,在业绩考核和上市的双重压力下,中钢集团的战略目标的设定以及绩效考核的指标都围绕规模和效益来设定,从而缺乏对风险的控制与考量,因此也不难理解中钢集团以及其下属子公司为了追求短时的利益而愿意承担违法违规的风险,做出虚增收入、利用关联公司调节利润等行为,为公司的持久经营埋下隐患。

(二)中钢集团内部控制环境的缺失

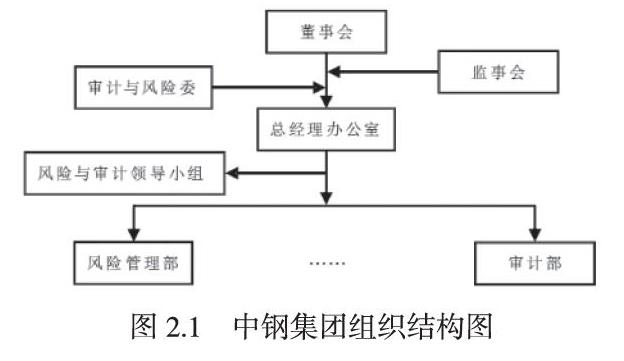

首先,中钢的内部人控制较为严重,董事会形同虚设。董事会中钢的董事会中,除了两名本公司高管外,其他均为外部董事,并且由国资委任命。而且在实际运用管理中,外部董事除了参加每年一度的董事会,并未参与公司的经营管理。可见,当管理层为了快速扩张而与董事会产生分歧时,董事会并不能发挥其监督治理的作用。

其次,内部控制形同虚设。从组织结构图中可以看到,审计与风险管理领导小组的报告路径是先向经营管理层报告,再达到董事会和监事会,这让内审部门和内部控制体系几乎是流于形式。内部审计的地位使其无法做到客观的对公司的运营管理进行风险评估与监督,更谈不上事前风险评估参与、风险识别和运行中的监控。

四、改进中钢集团内部控制有效性的建议

第一,根据前文中钢集团内控失效原因的分析,中钢集团当务之急是完善公司治理结构,增强董事会的权利,对公司的经营管理的行为起到监督的作用。从而避免公司管理层过度追求短期效益而损失长远发展,从战略目标的设定上渗透风险管理的意识,从而影响公司管理层的经营决策。

第二,建立健全有效的内部控制制度,提高内控执行机构的地位,提高管理层的风险防范意识与机制,对决策的风险事前评估、事中监督、事后应对建立完善的规章制度。例如,构建信息交流平台,保障沟通效率;完善制度的建立与执行;严格资金授权批准制度;保证会計信息的可靠性。

【参考文献】

[1] 魏雅文.基于信用风险管理的企业内部控制—以中钢和山西中宇的40亿财务黑洞为例[J]. 安全与质量.2014(09).

[2] 刘玉春.全面风险管理失败归因分析——以中钢集团为例[J].财务与会计,2012(07).

[3] 吴国书.探讨企业内部控制的重要性[J].中国外资,2011(01).

作者简介:姓名陈怡(出生1992年6月),女,汉,江西景德镇,江西财经大学会计学院,硕士在读,研究方向:会计理论。

猜你喜欢

学生天地(2020年32期)2020-06-09

人大建设(2018年9期)2018-11-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

家庭科学·新健康(2016年7期)2016-07-13

科技视界(2016年6期)2016-07-12

中国火炬(2010年7期)2010-07-25