2015年中国消费市场与零售环境概览

2016-10-21 01:35夏炎尼尔森中国

生活用纸 2016年9期

夏炎 尼尔森中国

2015年

中国消费市场与零售环境概览

本文主要从消费品、零售业界、消费者的变化以及品类发展的趋势等方面对中国消费市场和生活用纸行业零售市场进行简要分析和预测。

1 推动中国消费市场的内在因素

1.12015年国内消费市场分析

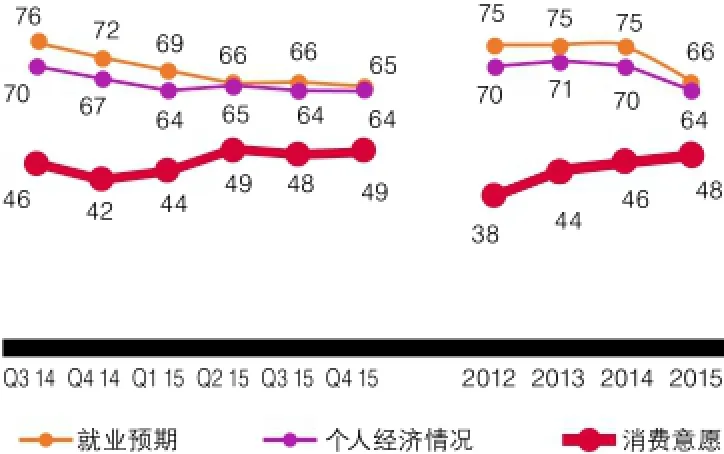

2015年听到最多的一个词就是“新常态”。尼尔森公司通过对消费者的监测,了解和掌握消费者在听什么、买什么、看什么,通过分析,为客户提供准确的国内市场数据,包括对就业的预期、个人收入预期以及消费意愿三个部分。

图1 中国及全球消费者信心指数

图2 中国消费者信心指数构成要素

从图1来看,从2014年到2015年消费者的消费信心指数呈下滑趋势,但这个下滑只是一个台阶式下滑,从数值来看,2015年实际上是基本保持稳定,类似于经济的走势,即是从一个较高的水平下滑到另一个水平,但经济水平还保持在一个稳定的状态,所以这种现象我们称之为“消费者信心新常态”。但是应该看到这种平稳的新常态下所掩盖的真相,消费者的消费意愿是在持续增长的。国家的整体经济形势从外向型转向消费型,如果消费者的额外消费意愿能够得到持续释放,这对于打开中国的内需市场会起到重要作用。从图2来看,2012—2015年消费者的消费意愿逐渐攀升。

1.22015年营销渠道的变化

2015年电商是最重要的营销渠道。根据尼尔森2015年监测的数据,电商在侵占了一部分固有消费市场的同时,也带动近23%的消费增长。2015年消费领域有两大热点,一是农村电商,二是海淘。这两个热点同时拉动了消费市场的增长。农村电商最大的优势就是把以前送不到农村的消费品,送到了农村。83%的受访者认为网络购物比日常购物更加便捷,70%的受访者认为能在网络上购买到在本地买不到或者较难购买的商品。这种现象在很大程度上释放了原来在农村被压抑的消费市场。另一个就是海淘。海淘在现有消费品类基础上带来了更多的机遇,通过消费者有意识地去寻找在现有消费领域买不到的产品,释放了消费者需求。

城镇化建设是实现消费增长的有利机遇。城镇化是未来发展的方向,中国未来最大的市场就是城镇。首先是新城镇人口增多,其次是生活品质得到了相应提升,从原来的农村生活变成了城镇生活,生活习惯的变化、生活品质的提高,都会带来消费的需求和增长。

中产阶级消费需求的变化为消费市场开拓了空间。随着生活水平的不断变化,中产阶级的消费需求也在发生变化,从而带来新的消费增长。

图3 城镇化带来的消费机遇

上述提到的消费增长因素在2015年已初步形成格局,并在2016年逐步推进。

2 零售环境的发展趋势

2.1城镇化带来渠道和市场分化

随着城镇化进程的加快和城市的发展,城市开始分化,不但不同区域城市之间差距发生变化,同一城市内部分化程度也在不断加快。这一现象,我们可以比作一个“双面馅的披萨饼”。一般城市都会有一个老城区和一个新城区,新城区必然会出现一些新的零售业态,如大型购物商场,大型连锁商店以及超市等,一线城市出现的在三、四线城市也会有,但在城市的另外一个区域——旧城区,一些老的零售业等仍旧存在,这就是城市的分化现象。另一种情况,随着城镇化的建设,城市不断向外扩张。在城乡结合部等区域,传统的零售业、便利店较多,如化妆品店、母婴店等。所以城市的分化现象不仅是发生在城市之间,同时也发生在城市内部。

2.2现代渠道在低级别城市增长较快, 呈下沉趋势

表1 尼尔森2015年普查数据

表1是尼尔森2015年零售普查的部分结果,过去几年现代渠道一直在持续增长,如大型商超、大卖场等。现在这种渠道开始慢慢向吉林市、贵阳市等小城市渗透,从数据上看,2015年现代渠道有明显的下沉,这也是城镇化带来的一些机遇。

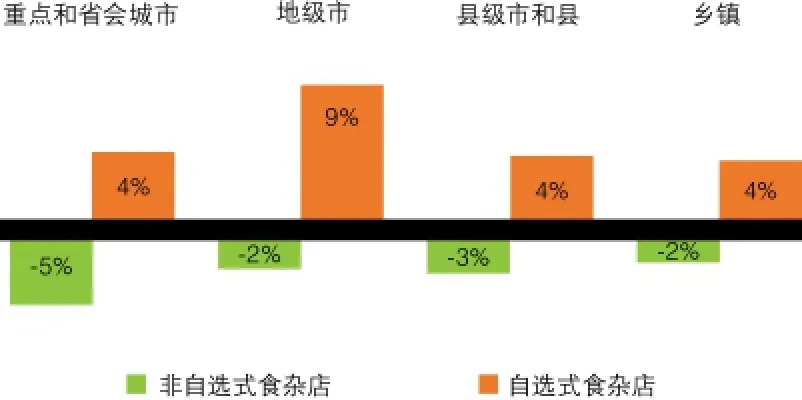

2.3传统渠道升级显著,自选式零售店增长快

图4 2015年非自选式/自选式食杂店店铺数量增长率

在低线城市,除了传统渠道升级发展较快外,自选式食杂店的增长也非常快。这种现象说明在一些小城镇,相比电商而言,当地消费者对身边的独立型小超市非常青睐。另一方面反映出在低线城市或者城镇化建设时期,离消费者更近的便利型小店给予了消费市场机遇,对于低线城市或者城镇化社区居民而言,便利型小店比电商更方便,所以这种渠道是营销人员向低线城市或者城镇化小城市渗透时可以考虑的一种渠道。

表2是2015年全国传统渠道升级普查的数据,其中山东省、河南省和浙江省的地级市中,传统渠道升级尤为显著。

表2 传统渠道升级普查数据

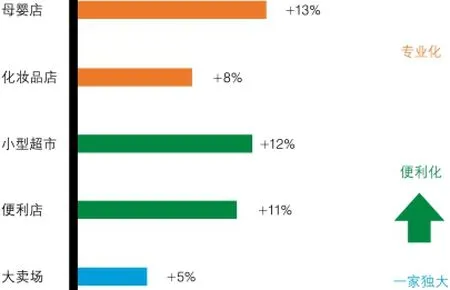

2.4小型便利店、专业化门店增速快

上面分析了不同区域消费需求的增长,以下从不同门店类别进行分析。现在的消费渠道逐渐由原来的大卖场、大超市集中渗透,已慢慢发展到向小型便利店、专业化门店渗透。

图5 国内专业化门店数量增长率(2015/2014)

图5是2014—2015年国内专业化门店数量的增长对比。所谓专业化的门店,就是要用不一样的方式来留住消费者。通过对消费者认知程度的调查发现,农村消费者与城市消费者对品牌的认知并无太大差别。对于品牌,不管是哪里的消费者,都会通过通讯工具、宣传媒体等去认知和了解。不同的是,由于农村消费者知识面相对较窄,对于品牌产品的认知存在一定欠缺,所以专业化的门店可以通过培训等一系列手段来留住消费者。

2.5专业化实体店需重视提升客户体验

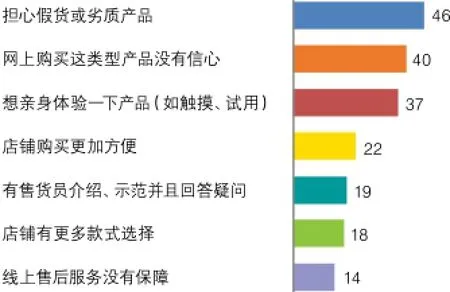

所谓便利购物不只是线上,在较短时间内拿到所要购买的商品也是便利的一种表现。消费者可能会因为质量或服务等原因选择去实体店购物,可能想更加直接的先触摸、体会或者使用一下。通过数据调查,有61%的被访者愿意去就近的实体店体验,67%的被访者认为线下购物是比较便利的。2.6线上销售蓬勃发展,品类开发尚有潜力

图6 消费者选择非线上购买个人护理品的原因调查

尼尔森发现,2015年线上促销更加常态化。从监测数据来看,在一线城市,线上消费已经成为很重要的一种渠道,且已呈现常态化,促销等形式对消费影响很大,88%的消费者倾向于依赖促销。促销对于线上消费者而言,一是要买,二是要多买,尤其是非食品类产品。从2015年统计的数据来看,非食品类产品的消费增长率为5%,还是较为乐观。

3 品质成为消费者愿意消费的主要原因之一

3.1线下渠道纸品稳步增长,超过快消品整体增速

图7 线下零售渠道主要纸品类销售额增幅

图8 生活用纸品类渠道占比

中国消费者的消费意愿在攀升,但快消品的增速却在下滑,如图7数据显示。其中的纸品主要包括面巾纸、卫生纸、纸尿布和卫生巾等。国家公布的2015年零售类产品消费总额增长为10%,而快消品已经下降到5%以下。纸品相较快消品增长还要快些,2014年纸品的增长率只比快消品整体增长率高一个百分点,而2015年是其增长率的2倍。如果把零售渠道、母婴店、线上渠道放在一起进行比较,从图8可以看出,线上渠道是拉动整个品类增长的一个重要渠道。

3.2细分母婴店客户群体,优化客户群策略

母婴店的客户群体,大致可分为:富养型妈妈、经济型妈妈、精明型妈妈、游离型妈妈、奶粉尿布型妈妈。富养型妈妈属于高品质客户群,这部分客户群的增长较快,主要是较年轻的高收入人群。经济型妈妈受促销的影响较大,适当的促销活动会吸引这部分消费群体,增加一定的消费量。奶粉尿布型妈妈群体去母婴店次数较少,但每次的采购量较多,这部分客户群采购的特点主要是奶粉和纸尿布等,通常孩子还比较小,所以光顾的次数较一般客户群体要少,是潜在的消费群体,通过专业性的服务等能否把这部分客户留在该消费渠道中,是需要重点考虑的。精明型妈妈,该消费群体对价格比较敏感,经常会货比三家。游离型妈妈消费群体消费的渠道不是很稳定,随着更加专业性店商服务的提升,这部分群体在慢慢减少,可能会转化为其他客户群体。针对上述不同客户群应该采取相应的有针对性的策略来寻求消费增长。

3.3生活用纸在低级别城市、小型化渠道发力

图9 生活用纸城市级别、渠道金额占比

从图9可以看出,县乡镇的生活用纸用量相对要高于其他区域,主要原因是随着人们生活水平的提高,特别是城镇化建设的不断加快,人均消费水平也在不断提高。其中品质较好的多层数、高定量生活用纸依然领先市场增长。

另外,生活用纸的品类需要更多创新与细分。从近3年的统计数据来看,卫生纸、面巾纸等品类创新相对较少,但出现厨房纸巾、卸妆用湿巾、本色生活用纸等创新形式,其消费量增长也相应较快。

图10 不同类型产品占消费市场比例/%

从图10可见,近3年健康、舒适、便利的卫生巾产品越来越受到消费者的欢迎,品质生活正逐步受到人们的关注。卫生巾的创新相对其他产品是比较多的。2015年尼尔森对卫生巾的创新、不同年龄阶段的女性人群的价值观和选择不同产品时关注的因素进行统计,不同年龄阶段以及使用场合的女性,都在选择更加舒适的产品。不同年龄段包括青少年、职场奋斗期、初为人母、中年、更年期等,不同使用场合包括上班、白天户外运动、夜晚聚会、夜间休息等,以及不同功能产品,如透气、防漏、贴合、健康等等。所以未来是立体化需求切分、细分整个消费市场,打造功能性专属产品,一两个品牌占据整个市场的现象将逐渐减少,全方位塑造品牌形象,是未来发展的趋势。

4 谁是未来的消费者

寻找愿意为某种、某类产品去付费的群体,找到后怎样去与他们进行交流是开拓市场的重要一步。接触、交流开场要简明扼要,要以知识和内容的分享取代品牌的强行推销。消费者缺的是对产品相关知识的认知和了解,所以沟通需以此为目标来选择合理方式,通过介绍,使消费者能够接受相关知识、品类文化,之后自然会接受该产品。

5 结语

新常态下,卫生巾、婴儿纸尿裤等依然具有较大的市场潜力。线下渠道依然要下沉,时刻关注市场变化,针对渠道特征做一些必要的研究,细分客户群体,制定相应的渠道策略;在线上需要找到准确的消费者,需跟他们互联、互动,以知识的分享取代强行品牌推销;要有创新和立体式的思维方式,从不同的人群、功能、年龄和概念等做立体式的规划,找到与消费者的连接,与他们一同去寻找品质生活。

(李智斌整理)

Overview of Chinese Consumer Market and Retail Environment in 2015

猜你喜欢

华人时刊(2022年9期)2022-09-06

华人时刊(2019年13期)2019-11-26

中国化妆品(2018年8期)2018-12-06

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国宝玉石(2018年3期)2018-07-09

中国老区建设(2016年12期)2017-01-15

学习月刊(2015年14期)2015-07-09

营销界(2015年29期)2015-02-27

声屏世界(2014年8期)2014-02-28

中国工程咨询(2014年6期)2014-02-16