浅谈我国军工企业如何成功实施挣值管理

2016-10-21 02:45西南电子技术研究所

大陆桥视野 2016年16期

陈 炜/西南电子技术研究所

浅谈我国军工企业如何成功实施挣值管理

陈炜/西南电子技术研究所

挣值管理方法因其能够实现对项目的进度和成本联合监控而被广泛应用在高风险的大型国防项目上。本文首先介绍了挣值管理的理论和挣值管理的项目实施步骤,其次提出了军工企业在挣值管理实施过程中的常见问题及应对措施,最后为希望引入挣值管理的军工企业提出了一些可供参考的实施建议。

挣值管理;军工企业;实施

引言

挣值管理是一种集工作范围,进度,成本目标和整个控制过程于一体的综合项目管理方法。美国国防采购部门通过实施项目挣值管理方法, 极大地改善了其大型军工项目超期和超支的问题,为政府节约了大量的国防采购经费和时间。近年来,我国的军方对于挣值管理在国防重大项目中的应用极为关注,并已经依托军方论证单位,在其采购部门内部成立了专门负责推广和实施挣值管理的组织机构。挣值管理已然成为我国军工企业推行精细化项目管理改革的一个热点议题。因此,研究和探讨我国军工企业如何成功实施挣值管理具有重要的现实意义。

1.挣值管理相关理论

所谓“挣值”(EV)是一个表示已完成作业量的计划价值的变量,是一个使用计划价格或预算成本表示的在给定时间内已完成实际作业量的一个变量。挣值管理实际上是一种分析目标实施与目标期望之间差异的方法,故又常被称为偏差分析法。挣值管理是通过测量已完成工作的预算费用与己完成工作的实际费用和计划工作的预算费用,得到有关计划实施的进度和费用偏差,从而达到判断项目预算和进度计划执行情况的目的。其独特之处在于以预算和费用来衡量工程的进度、成本状况, 反映项目的进展绩效, 并对项目实施有效的监控。

挣值管理是成本、进度的集成管理方法,其基本参数有三个,即计划成本、实际成本和挣值。其中:计划值(Planed Value, PV)又叫计划工作量的预算费用(BCWS,Budgeted Cost for Work Scheduled )。是指项目实施过程中某阶段计划要求完成的工作量所需的预算成本。PV是反映了项目在计划期内应消耗的成本水平,是项目监控的报告期内应该完成工作的预算费用。挣值管理的指标体系包括评价指标和预测指标两部分。

1.1评价指标体系

1.1.1成本偏差指标(CV)。

项目成本偏差(Cost Variance,CV)是指检测时点项目已完成工作量的预算成本(BCWP)与已完工作量所消耗的实际费用(ACWP)之间的差值,反映的是项目成本偏差情况,计算公式为:CV=BCWP-ACWP。当CV<0时,表示成本执行效果欠佳,项目已完成作业的实际成本要高于已完成作业的预算成本,成本超支;当CV>0时,表示成本执行效果较好,项目实际成本低于已完成作业的挣值;当CV=0时,表示项目按计划完成,项目推进正常。

1.1.2进度偏差指标(SV)。

项目进度偏差(Schedule Variance,SV)是指检测时点己完成工程量的预算成本(BCWP)与计划工作量的预算费用(BCWS)之间的差值。计算公式为:SV=BCWP-BCWS。当SV<0时,表示项目实际进度滞后;当SV>0时,表示项目实际进度提前;当SV=0时,表示项目实际进度与项目计划相符。

1.1.3成本绩效指标(CPI)。

成本绩效指数(CPI,Cost Performance Index)是指项目挣值(BCWP)与实际成本(ACWP)的比值,其计算公式为:CPI = BCWP/ACWP。当CPI=1时,表示项目成本执行情况正常;当CPI>1时,表示项目成本绩效较好;当CPI<1时,表示项目成本绩效较差。

1.1.4进度绩效指标(SPI)。

进度绩效指数(SPI,Schedule Performance Index)是指项目挣值(EV)与预算成本(BCWS)的比值,其计算公式为:SPI=BCWP/BCWS。当SPI=1时,表示项目进度正常;当SPI>1时,表示项目进度绩效较好;当SPI<1时,表示项目进度绩效较差。

1.2预测指标体系

1.2.1项目完工成本估算(EAC)。

项目完工成本估算(Estimate At Completion,EAC),就是预测项目完工时的所需费用。它是指在项目检测时点,估算的项目全部工作完成所需的费用总和。EAC常用的计算方法如下:

第一,假定项目目前成本偏差幅度能够反映项目整体的偏差,则预测公式为:EAC=ACWP+(BAC-BCWP)*(ACWP/ BCWP)。其中BAC为项目的总预算。

第二,假定认为项目检测时点的偏差不会再发生时(即偏差属偶然现象),其预测公式为:EAC=ACWP+(BAC - BCWS)。

第三,假定需彻底重新评估所有未完成工作的费用,则EAC的预测公式为:EAC = ACWP + 所有未完成工作的当前估算值。

1.2.2项目完工工期估算(ETTC)。

项目完工工期的估算(Estimate Time To Completion,ETTC),就是预测项目未完工作所需的工作周期,从而确定整个项目的完工所需时间。ETTC可以分为两种预测方法:

第一,假定项目剩余部分工作仍然按照原计划速度进行,其预测公式为:ETTC=ATE+ [OD-(ATE×SPI)]。

第二,假定项目剩余部分工作按照当前工作效率推进,其预测公式为:ETTC=ATE+(0D-ATE*SPI)/SPI = OD/SPI。

第三,假定项目剩余部分工作按照全新发展趋势变化,其预测公式为:ETTC=ATE+剩余工期的重新估算值。

综上所述,挣值管理方法参数曲线及指标曲线如图1所示。

图1 挣值方法参数曲线及指标

2.挣值管理的项目实施步骤

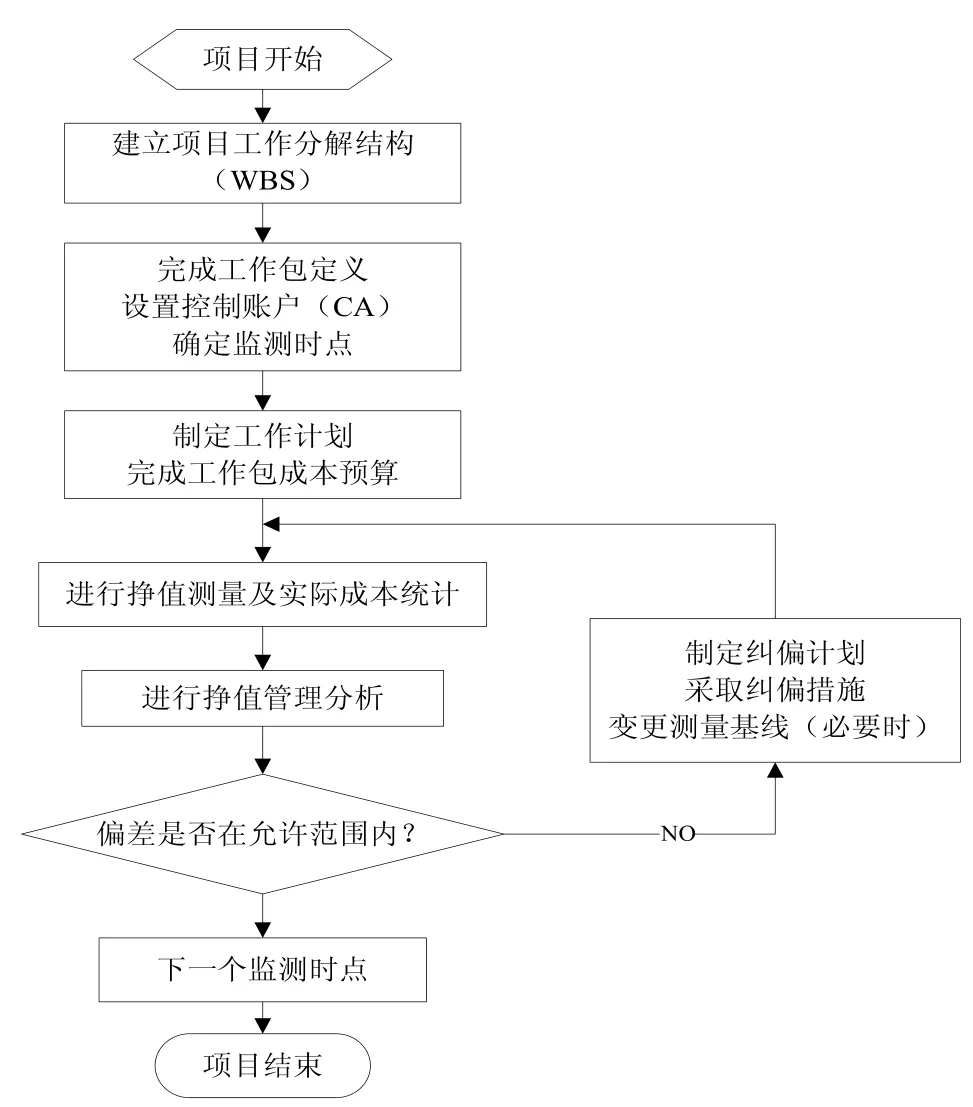

下面来讨论为成功实施项目挣值管理,在具体实施过程中需要完成的各项工作。首先要建立项目的工作分解结构;其次,要完成工作包定义,设置挣值管理的控制账户,并确定挣值管理监测周期与监控时点;再次就是编制项目的进度计划和成本计划,完成工作包的成本预算,形成挣值管理的控制基线(即“S曲线”)。

以上是准备工作,然后就是项目挣值管理的实施与监控。具体包括:监控项目进展,并记录项目实际成本;进行挣值管理分析,即通过挣值管理阐述的统计和计算分析,找出进度和成本偏差,并制定纠偏计划及采取相应措施。综上所述,挣值管理的实施流程如图2所示。

图2 挣值管理实施步骤示意图

3.我国军工企业实施挣值管理的常见问题及应对措施

3.1问题及措施

3.1.1缺乏实施挣值管理的信息化工具。

在国外军工企业,挣值管理的实施依托一套完整的信息化系统,例如美国洛克西德马丁公司的IMF(集成管理框架)系统就集成了项目挣值管理功能。而在国内,受企业信息化发展水平的限制,绝大多数军工企业都没有专业的挣值管理的信息化工具,数据统计全靠“手工”,导致项目的成本开支统计工作显得极其繁琐和难以实施,同时,成本数据的及时性和准确性也难以保证。此外,如果购买国外的一些挣值管理系统软件(如Primavera等),不但存在泄密风险,而且价格昂贵且存在诸多限制。

面对该问题,一方面,我们可以尽量变通,并发挥主观创造性和能动性。例如,我们可以设立虚拟控制账户,并建立成本数据库,通过工程类比和专家评估等方法,实施记录项目的“虚拟费用”和“虚拟挣值”,并以此数据为参考,对测量时点的可能不准确的实际统计数据(如已进财务工号的成本数据)进行修正,使其尽可能符合项目的实际情况。这样做虽然增加了一些管理者的工作量,但是可以降低因缺乏挣值管理信息化工具而造成的数据失真的问题。另一方面,也可根据需要,各企业可以根据需要考虑自主开发挣值管理软件,摆脱使用国外软件的各种限制。

3.1.2未区分项目的关键路径与非关键路径。

在挣值管理的实施过程中,我们往往关注的是项目的宏观和整体情况,而容易忽略对项目工期有直接影响的“关键路径”,也就是说没有对项目关键路径和非关键路径进行区别对待,这可能就会造成项目的进度分析结果掩盖了一些项目的重大问题。比如项目中的某工作包属于项目关键路径上的工作包,那么该工作包的进度滞后,将影响整个项目的工期。但如果该阶段的其他非关键路径上的工作包进度提前,且提前的挣值余额大于关键路径上工作包滞后的挣值差额,那么对项目的挣值进行综合分析的结果是项目进度提前而非滞后,这样就掩盖了项目的潜在进度问题和风险,甚至导致一种不正常的现象,就是项目的挣值管理绩效指标很好看,但是项目却迟迟无法交付。

对于这个问题,建议对项目实施挣值管理的同时,编制项目的研制计划网络图(PERT网络图),进而识别项目的关键路径。同时,对关键路径上的工作包进行单独的挣值分析,确保关键路径的工作进展受控。在项目整体进度提前,而关键路径进度滞后的情况下,要果断的从非关键路径上抽调资源来支持关键路径上的工作,以确保项目整体的计划节点顺利完成。

3.1.3缺乏挣值管理风险预警指标。

在实践中,大部分军工企业都没有主动建立一套有效的挣值管理风险预警体系,导致挣值管理的实施效果大打折扣。建议我们可以对某个具体项目,设置挣值管理绩效指标的预警门限,比如设定进度绩效指标(SPI)小于0.8时,产生“进度预警”,同时,设定成本绩效指标(CPI)<0.8时产生“成本预警”。这样,当有预警产生时,我们就认为该项目存在管控风险,项目团队就应该相应的引入一种风险管控机制,比如:加强项目资源投入,强制加班,召开日例会等等)。这样做,我们就能够有效的扭转项目偏离计划轨道的不利形势,确保项目风险更加受控。

3.2实施建议

3.2.1建立企业内部的挣值管理体系。

挣值管理的实施是一个复杂的系统工程,需要有一套完备的管理流程和制度支撑。对于初次引入挣值管理的军工企业来说,做好项目挣值管理实施的配套体系建设十分重要,如果在管理体系方面准备不充分,或是在实施的过程中去查缺补漏,那么挣值管理的实施效率会大打折扣,甚至导致工作无法正常推进。

3.2.2成立挣值管理的组织机构。

为保证项目挣值管理工作的顺利开展,并在实施过程中得到组织层面的资源保障,企业有必要在实施前成立项目挣值管理的组织机构并制定专门的工作制度。此外,挣值管理组织机构的建立要尽量与企业现有的组织管理体系相契合,以便提高效率,减少不必要的管理开销。

3.2.3加强挣值管理培训。

挣值管理对于大多是军工企业来说都是一个新事物,加之我国军工企业的项目管理人员多是技术出身,缺乏专业的管理背景。然而,挣值管理方法是一种相对来说比较复杂的项目管理技术,对于初次接触它的人来说,接受必要的培训和指导是很有必要的。

3.2.4关注项目成本数据统计流程的设计。

对于我国大多数军工企业来说,项目成本数据的实时和精确统计是一个薄弱环节。因为我国军工企业的财务管理部门大都独立于项目团队之外,加之项目财务主管与项目经理之间缺乏制度化、常态化的沟通,所以挣值管理成本数据的统计工作很难有效开展。因此,项目成本数据的统计的流程设计是成功实施挣值管理需要重点关注的要点。

4.结束语

在我国军方采购部门越来越重视武器装备研制项目的经济可承受性分析和强调项目全生命周期的成本控制的大背景下,挣值管理方法在我国军工行业的应用和推广势在必行。而目前我国军工企业对于挣值管理方法的引入还处于起步阶段,研究和探讨我国军工企业如何成功实施挣值管理具有重要的现实意义。本文主要从理论和实践角度,对挣值管理在我国军工企业中实施的常见问题及应对措施进行了分析和论述,并结合管理工作经验,提出了一些挣值管理的实施建议,可作为国内广大军工企业成功实施项目挣值管理的有益参考。

[1]Abba, W. Earned Value Management—Reconciling Government and Commercial Practices [M].London: Princeton University Press, 2007.

[2]Chris, J. Project Performance Control in Construction Project [M], New York: Wiley, 2009.

[3]Alan Webb, 戚安邦、熊琴琴、吴秋菊译. 项目经理指南—项目挣值管理的应用. 天津: 南开大学出版社,2005.

[4]王静. 挣值管理在彩信九期建设项目中的应用研究[D]. 北京:北京邮电大学,2010.

[5]崔健. 基于挣值管理的房地产项目成本控制研究[D].哈尔滨:哈尔滨工程大学,2013.

[6]戚安邦.项目挣值分析方法中的错误与解决方案[J].数量经济技术经济研究,2004.

[7]孙满江. 改进挣值法理论在工程项目建设中的应用研究,山西建筑,2008.

猜你喜欢

商界评论(2022年1期)2022-04-13

学生天地(2020年6期)2020-08-25

电影(2018年12期)2018-12-23

草原(2018年2期)2018-03-02

小天使·一年级语数英综合(2017年7期)2017-08-04

领导决策信息(2017年10期)2017-05-17

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·一年级语数英综合(2017年2期)2017-02-16

小天使·五年级语数英综合(2017年1期)2017-02-08

中国新技术新产品(2014年6期)2014-03-25