农民专业合作社财务管理系统应用的影响因素及改善策略

——以江苏省为例

2016-10-20 03:10温佳伟黄金柏

农业现代化研究 2016年2期

温佳伟,黄金柏

(1. 扬州大学信息工程学院,江苏 扬州 225127;2. 扬州大学水利与能源动力工程学院,江苏 扬州 225127)

农民专业合作社财务管理系统应用的影响因素及改善策略

——以江苏省为例

温佳伟1,黄金柏2

(1. 扬州大学信息工程学院,江苏 扬州 225127;2. 扬州大学水利与能源动力工程学院,江苏 扬州 225127)

农民专业合作社财务管理系统应用的推广,对提升农民专业合作社的财务管理信息化和规范化具有重要意义。基于江苏省农民专业合作社的调研数据,运用因子分析法和因子评点法,分析农民专业合作社财务管理系统的应用现状,探讨影响农民专业合作社的财务管理系统应用的主要因素。结果表明,与财务人员和农民专业合作社负责人相关特性、财务管理系统的一些特征以及农民专业合作社的经营情况等都是影响财务管理系统应用的主要因素;其中财务管理系统使用便捷及售后服务对财务管理系统应用的影响度最大,而农民专业合作社的财务人员的基本素质对财务管理系统应用的影响度最小。每个合作社的财务管理系统应用水平受到合作社经营情况、财务人员和合作社负责人等7个主要因素的影响不同,因此,针对不同农民专业合作社提出转变经营管理理念、壮大经营规模以及加大资金投入等相关改善策略。

农民专业合作社;财务管理系统;应用;因子分析;因子评点;影响因素

温佳伟, 黄金柏. 农民专业合作社财务管理系统应用的影响因素及改善策略——以江苏省为例[J]. 农业现代化研究, 2016,37(2): 304-309.

Wen J W, Huang J B. The influencing factors and some improvement suggestions for the adoption of financial management system by professional farmer cooperatives: A case study of Jiangsu Province[J].

Research of Agricultural Modernization, 2016, 37(2): 304-309.

近年来,在我国政府“推进农业农村信息化”等相关政策的引领下,少数经营较好的农民专业合作社(以下略称为“合作社”)为加强和规范财务管理,提升自身经营能力,开始使用财务软件管理合作社的日常业务往来,并初见成效。但目前大多数合作社受到各种主客观因素的影响仍无法全面地实现财务管理的信息化,一方面影响了自身的财务管理的信息化和规范化,另一方面导致了合作社财务管理软件的普及率较低。因此,研究影响合作社财务管理系统应用的主要因素,不仅有利于提高财务管理系统的普及率,加强合作社经营管理能力,而且对提升合作社的财务管理的信息化和规范化具有重要意义。

到目前为止,我国财务管理信息化的研究主要集中在从研究和分析财务电算化的现存问题出发,提出改善现存问题的相关策略。我国财务电算化的现存问题主要表现在缺少专业的财务电算化人员,既懂计算机知识又熟知财务的人才稀缺;管理制度不健全是会计电算化工作基础薄弱的主要制约因素[1-2];会计软件本身存在软件通用性较差,集成度较低,重视财务功能,忽略财务管理等缺陷[1-3];会计信息系统的保密性和安全性较差,如缺少防病毒意识,操作人员不按章操作等[3];对财务电算化的认识程度不够,无论是财务人员还是企业管理者对财务电算化的认识仍停留在计算机代替手工会计的层面上[1,4]。针对这些问题,一些研究中提出了相关的改善策略。如完善会计电算化财务配套法规和规章制度;创造良好的财务系统运行和内控环境;加大政府投入力度和对“复合型”人才的培养[1-2];解放思想,提升对财务管理的认识[1,3];改善和提高会计软件功能,向财务管理方面过渡;加强会计信息系统的安全性和保密性工作[3]。此外,一些研究针对市场上合作社可利用的财务软件的通用性不强、易用性较差等缺点[5-6],开发和设计了具有良好的通用性、使用便捷、数据安全性较高的合作社财务管理与财务分析软件[6-7]。

然而,在现有的研究中对影响合作社财务管理系统应用的因素和改善策略的研究却很少涉及,本研究将以合作社为研究对象,采用因子分析及因子评点法,分析农民专业合作社财务管理系统的应用现状,探讨影响财务管理系统应用的影响因素,为加强合作社财务管理信息化建设的发展与完善提供理论依据。

1 研究方法

1.1 研究区域和数据来源

近年来,江苏省积极发展合作社,全省合作社的数量逐年递增,经营规模也不断壮大,截止到2012年底,江苏省工商登记的农民专业合作社总数达到了57 566家,工商登记的合作社成员总数达1 213.23万户,位居全国第二[2,8]。但整体上看各合作社的发展及财务管理上还存在明显差异,如一些经营水产、水果、蔬菜以及蛋类等合作社,不仅较好地实现了财务管理的现代化,同时为了加强合作社的经营管理建立了专业网站[8]。因此本研究选定江苏省的苏南、苏中及苏北的125家合作社作为研究对象。通过对125家合作社开展问卷调查和访谈而获取了研究数据,根据国外相关研究[9-10],本研究的问卷调查主要涉及合作社的经营情况,合作社负责人的年龄,受教育程度和负责人对待利用财务管理系统管理合作社财务的态度,合作社雇佣的财务人员数,财务人员的年龄,受教育程度和财务人员对待利用财务管理系统管理合作社财务的态度,财务人员从事财务管理的工作经验。此外,以财务人员为对象就财务管理系统的特性进行了满意度调查。其中满意度的等级分为5级,分别为非常不满意、不满意、一般、满意和非常满意。

1.2 变量选择

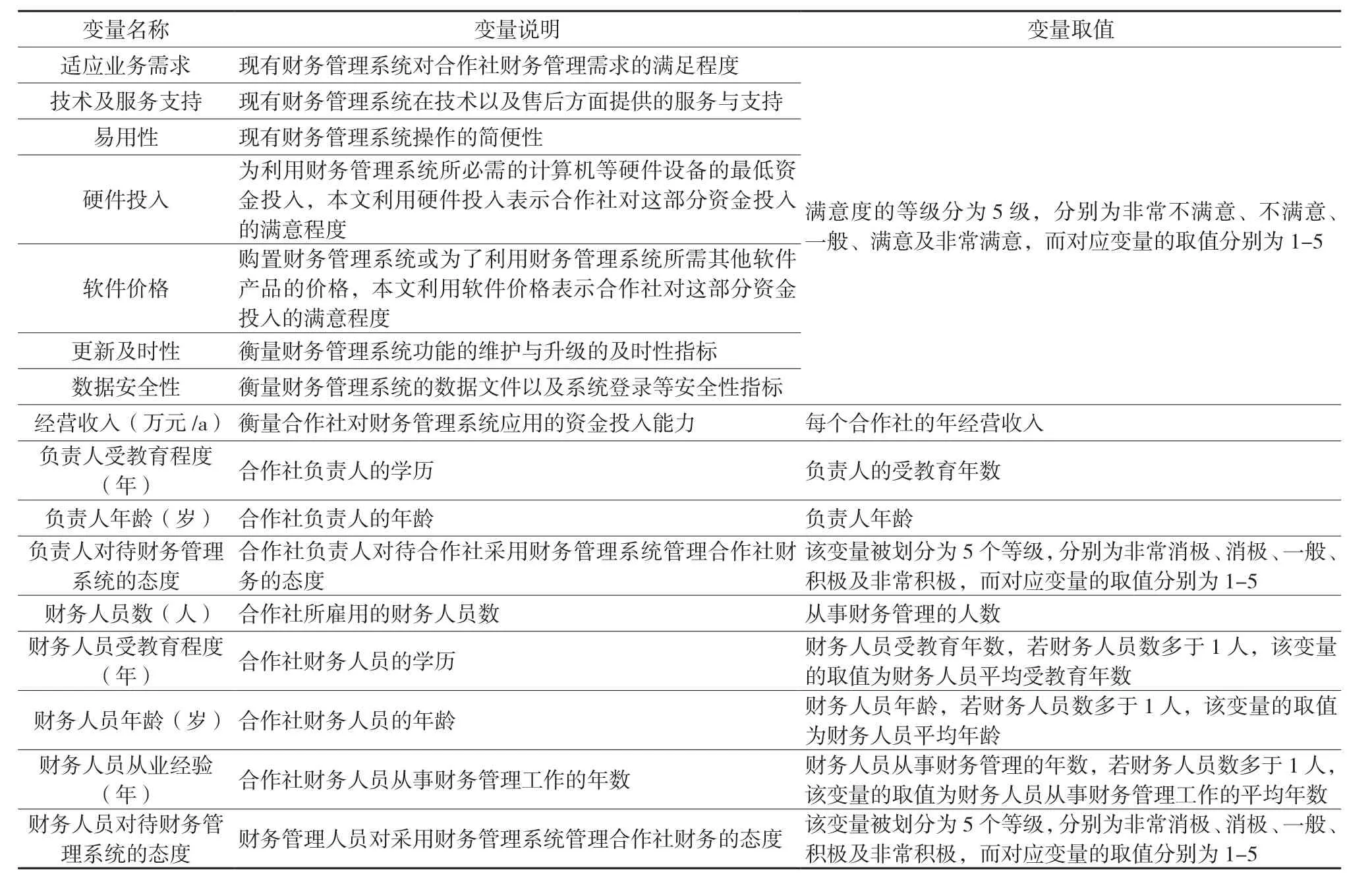

基于国外对于农场和中小型企业信息化的研究成果[9-10]以及国内对于农村和农户的信息化的研究经验[11-13],可发现,信息系统与信息技术的利用人员的意愿,信息系统与信息技术类型以及信息系统与信息技术的应用环境都极大地影响了信息化的推进速度。因此,本文从应用环境的角度出发,选取了合作社经营收入和负责人的相关特性作为研究所需的部分变量;另一方面,从信息系统与信息技术利用人员的意愿以及信息系统与信息技术类型的角度出发,本文又选取了财务管理系统的使用者即财务人员的相关特性以及财务管理系统本身的一些特性作为研究所需的变量(表1)。

1.3 分析方法

本研究在考虑到合作社财务管理系统普及率的提升受到诸如合作社经营收入、负责人的素质、财务人员的素质以及软件本身的操作简便性、更新及时性、安全性等多种因素的制约,因此选用了因子分析法分析和探讨影响合作社财务管理系统应用的主要因素。因子分析法起源于20世纪初Karl等人关于智力测验的统计分析。它是多元统计分析中常用的降维方法,其基本目的是寻求少数的几个变量(因子)来综合反映全部变量的大部分信息,虽然变量较原始变量在数目上降低,但基本能较准确地表达原始信息,而且这些新的变量彼此不相关,消除了多重共线性[14]。因此,因子分析方法具有因子个数远远少于原有变量个数,因子能反映原有变量的绝大部分信息,因子之间的线性关系不显著以及因子具有命名解释性等特点。因子分析法用一个变量表示一类变量的特征,对提高分类的效率有很大意义。

表 1 变量定义Table 1 Definitions of variables

在本研究中,因子分析法不仅能快速而精准地对众多影响因素进行合理分类,而且能准确地抽取影响财务管理系统应用的主要因素。一方面基于运用因子分析法得到的合作社财务管理系统应用的影响因素,有利于对研究对象进行分析,找到财务管理系统普及过程中存在的问题;另一方面,基于因分子方法得出的分析结果,有利于进一步运用因子评点法,针对各合作社的现存问题,提出提高财务管理系统普及率的方案。

2 结果与分析

2.1 描述性统计分析

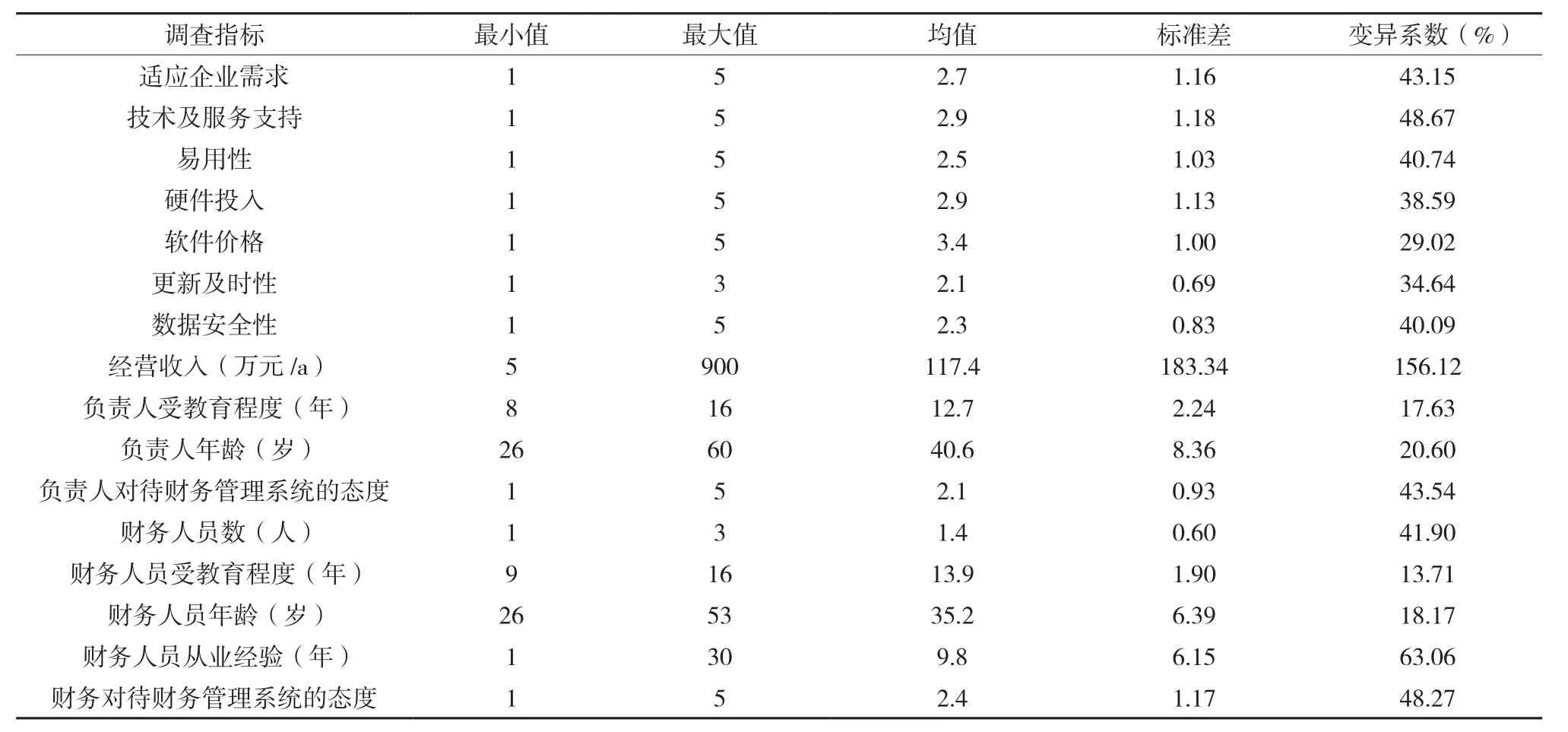

根据调查,这些合作社主要是以经营蔬菜、水果、禽类和水产品等为主,财务管理系统应用率仅为41.6%。合作社的平均经营收入约为117万元/a,其中最低经营收入仅为5万元/a,最高经营为900万元/a;各个合作社雇佣财务人员的数量和年龄均存在较大差异,最低值分别为1人和26岁,最高值为3人和53岁;财务人员的受教育程度也参差不齐,有的只接受过九年义务教育,有的接受过高等教育;合作社负责人的平均年龄是40.6岁,绝大多数负责人都接受过高中或高等教育,但也有少数负责人只接受过义务教育或未完成义务教育;合作社负责人和财务人员对财务管理系统持有不同的态度,且经营项目不同的合作社的财务人员对财务管理系统的易用性、数据安全性及更新及时性等属性持有不同的态度(表2)。

2.2 财务管理系统应用的主要影响因素分析

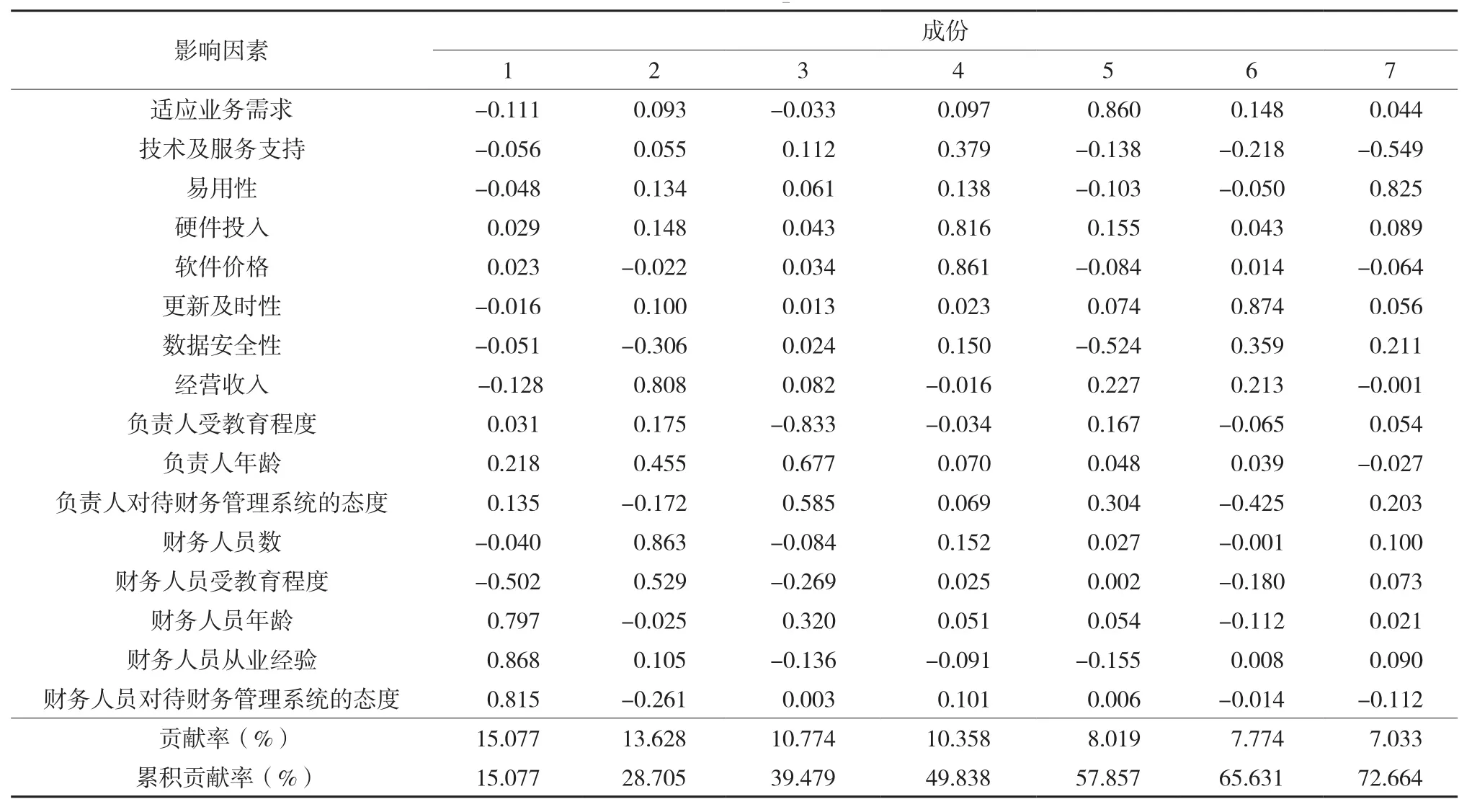

本文将合作社经营收入、负责人受教育程度、负责人年龄、财务人员受教育程度、财务人员年龄、财务人员从业经验、财务管理系统的易用性、数据安全性等主要涉及的16个变量(表3)运用因子分析法找出影响财务管理系统应用的主要因素。本研究用SPSS19.0对表中16个变量进行因子分析、巴特利特球度检验和KMO检验,检验发现巴特利特球度检验统计量的观测值为500.985,相应的概率P值为0,若显著性水平为0.05,由于概率P值小于显著性水平,拒绝原假设,认为相关系数矩阵与单位矩阵有显著差异,原有变量适合做因子分析。同时,根据Kaiser的观点,KMO值越大,表示变量间的共同因素越多,越适合进行因素分析,当KMO值小于0.5时,较不宜进行因子分析,本次KMO值为0.613,说明适合进行因子分析。

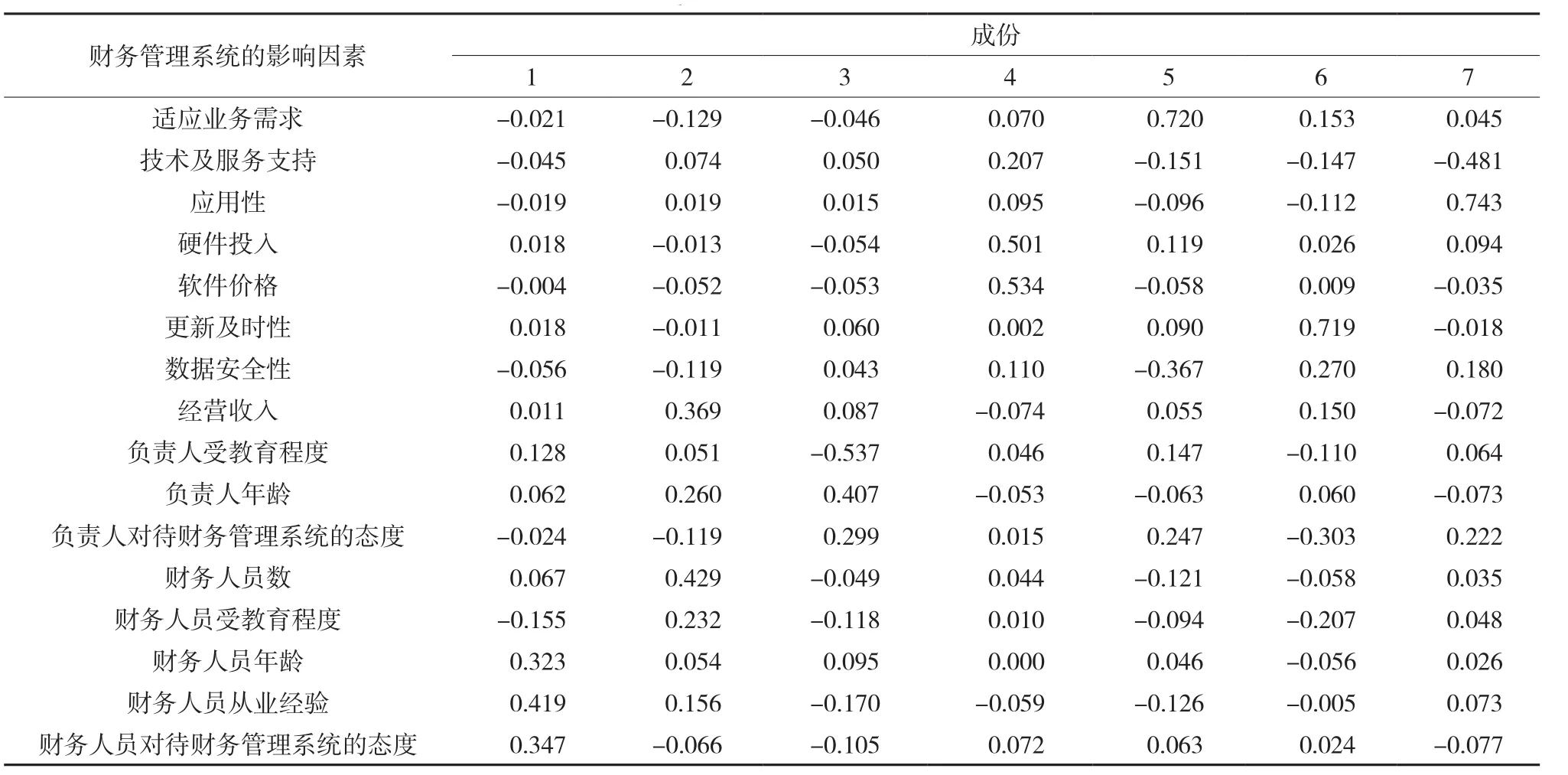

基于所选择16个原有变量,为使因子具有命名解释性,采用方差最大法对因子载荷矩阵实行正交旋转,旋转在6次迭代后收敛。根据原有变量的相关系数矩阵,前7个因子的特征值均大于1,对解释原有变量的贡献较大,因此提取7个因子,7个因子解释了原有16个变量总方差的72.664%(表3)。根据各个变量在每个因子上的负荷量,可以将第1个因子解释为财务人员的基本素质;第2个因子为合作社经营规模;第3个因子为负责人的基本素质;第4个因子为财务管理系统应用所需的资金投入;第5个因子为财务管理系统适用于合作社的业务需求;第6个因子为财务管理系统功能更新及时性;第7个因子为财务管理系统使用便捷及售后服务。

表2 主要调查指标基本情况表Table 2 Statistics summary of main indicators

表3 旋转成份矩阵Table 3 Rotated component matrix

2.3 因子得分的计算与分析

采用回归系数法估计因子得分系数,运行结果见表4。因子得分的均值为0,标准差为1,正值表示高于平均水平,负值表示低于平均水平。采用计算因子加权总分方法对财务管理系统应用的7个因素进行综合评价。在这里仅从单纯的数量上考虑,以7个因子的累积方差贡献率为权数,合作社财务管理系统影响因素的综合评价公式为:

式中:F1为财务人员的基本素质;F2为合作社经营规模;F3为负责人的基本素质;F4为财务管理系统应用所需的资金投入;F5为财务管理系统适用于合作社的业务需求;F6为财务管理系统功能更新及时性;F7为财务管理系统使用便捷及售后服务。

采用因子分析方法减少了变量的数量,因子的方差贡献率是衡量因子重要性的关键指标,该值越高说明相应因子的重要性越高。从合作社财务管理系统影响因素的综合评价公式可知,财务管理系统使用便捷及售后服务对财务管理系统应用影响度最大,其次是财务管理系统功能更新及时性,财务管理系统适用于合作社的业务需求,财务管理系统应用所需的资金投入,负责人的基本素质,合作社经营规模以及财务人员的基本素质。

2.4 改善策略分析

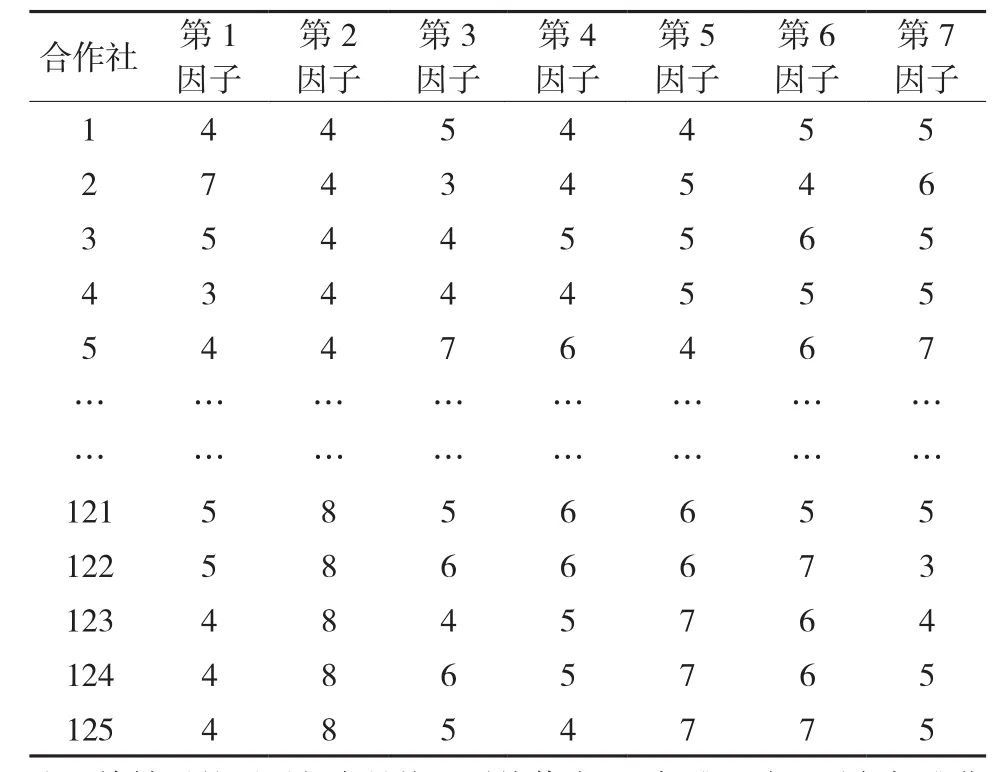

根据以上因子分析的结果求出每个合作社的七个因子的得点,对每个合作社的财务管理系统应用状况进行诊断。根据表5中因子的评点,可明确地判断出每个合作社在财务管理系统应用方面的特点,并且可以迅速地对其不足点提出改善策略。如合作社2,根据因子的评点可以看出,其主要症结是:一方面合作社经营规模较小,对财务管理系统的资金投入不足,另一方面该合作社负责人的受教育程度、对待财务管理系统的态度等基本素质有待进一步提高;因此该合作社负责人应该转变经营管理理念,壮大合作社经营规模,进而加大对财务管理系统的资金投入(表5)。合作社125,根据因子的评点可以看出,其主要问题表现在:财务人员基本素质较差和对财务管理系统的资金投入不足;从因子评点可知该合作社的经营规模较大,因此该合作社有能力加大对合作社财务管理系统资金的投入以及吸引更优秀的财务人员,进而推进合作社的财务管理系统的应用。

表 5 每个因子的评点Table 5 Score of each factor

表 4 因子得分系数矩阵Table 4 Component score coefficient matrix

3 结论

研究表明,影响财务管理系统应用的7个主要因素为财务人员的基本素质、合作社经营规模、负责人的基本素质、财务管理系统应用所需的资金投入、财务管理系统适用于合作社的业务需求、财务管理系统功能更新及时性及财务管理系统使用便捷及售后服务。根据每个合作社的因子得点分析合作社财务管理系统的应用情况,可以看出,各合作社的主要问题集中在合作社的财务人员基本素质较低、合作社在财务管理系统的应用方面投入的资金不足、合作社负责人对待财务管理系统的态度不积极、现存财务管理系统的业务需求适应性较差以及售后服务不及时等方面。

对于资金投入不足的合作社,有能力的合作社应该加大投入,政府部门也应加大对合作社的支持力度;对于财务人员基本素质较低的情况,合作社可以提升社员的福利待遇进而吸引更多优秀的财务人才或通过培训学习等方式提高财务人员素质;对于财务管理系统持有不积极态度的合作社负责人应该通过参观和考察等方式转变经营管理理念;对现存财务管理系统在业务需求适应性、使用便捷和售后服务等方面持有不满意态度的合作社,一方面可以通过培训和学习等方式,提升合作社财务人员的计算机知识和操作能力,另一方面通过升级现有系统功能的方式满足合作社的财务管理业务需求。

[1] 丛彪, 宋秀芬. 我国会计电算化存在的问题及对策[J]. 税务与经济, 2005(2): 77-78. Cong B, Song X F. The problems and countermeasures in our computerized AIS[J]. Taxation and Economy, 2005(2): 77-78.

[2] 崔斌, 张莹. 农民专业合作社规范发展中会计电算化管理的研究——以江苏省为例[J]. 江苏农业科学, 2011, 39(6): 654-657. Cui B, Zhang Y. A study on computerized accounting information system of agricultural cooperative during standardized development[J]. Jiangsu Agricultural Sciences, 2011, 39(6): 654-657.

[3] 樊珊珊. 目前我国会计电算化存在的问题及对策[J]. 会计之友, 2011(32): 48-50. Fan S S. The current problems and countermeasures in our computerized AIS[J]. Friends of Accounting, 2011(32): 48-50.

[4] 张斌, 林辉能. 中小型企业会计电算化系统实施研究[J]. 科技通报, 2013, 29(5): 198-201. Zhang B, Lin H N. Research of implement of accounting computerization system of small and medium-sized enterprise[J]. Bulletin of Science and Technology, 2013, 29(5): 198-201.

[5] Wen J W, Kobayashi H and Matsumura I. A study on development of financial accounting software for Chinese agricultural enterprise[J]. Japanese Journal of Agricultural Information Research, 2010, 19(2): 52-63.

[6] Wen J W, Kobayashi H and Matsumura I. A study on development of business analysis software for Chinese agricultural enterprise—Applied to financial statement analysis and break even analysis[J]. Japanese Journal of Farm Management, 2011, 49(2): 117-122.

[7] Wen J W, Kobayashi H and Matsumura I, et al. Adoption of accounting software by agro based enterprises in China—The case of medium and small scale privately owned enterprises, stateowned farms and agricultural cooperatives[J]. International Journal of Research in Engineering, IT and Social Sciences, 2012, 2(2): 83-99.

[8] 孙亚范, 余海鹏. 立法后农民专业合作社的发展状况和运行机制分析[J]. 农业经济问题, 2012(2): 89-92. Sun Y F, Yu H P. Analysis on development and operational mechanism of farmers’ specialized cooperative in China after legislation: Based on the survey data from Jiangsu province[J]. Issues in Agricultural Economy, 2012(2): 89-92.

[9] William A. Computer adoption and use of information services by North Carolina commercial farmers[J]. American Journal Agriculture and Applied Economics, 1995, 27(2): 565-576.

[10] Elizabeth E, Michael P. Electronic commerce adoption: An empirical study of small and medium US businesses [J]. Journal of Information and Management, 2004, 42: 197-216.

[11] 宋燕华, 施韶亭, 由源清. 我国农村信息化发展影响因素分析[J].图书与情报, 2012(4): 138-140. Song Y H, Shi S T, You Y Q. Influential factors of China rural informationlization[J]. Library and Information, 2012(4): 138-140.

[12] 石志恒, 许克元. 农户对农业农村信息化认知的影响因素分析——基于甘肃地区农户的样本调查[J]. 资源开发与市场,2014, 30(9): 1063-1066. Shi Z H, Xu K Y. Analysis of influencing factors on peasant household's cognition on agricultural and countryside information—Based on case of Gansu Province[J]. Resource Development and Market, 2014, 30(9): 1063-1066.

[13] 丁疆辉, 刘卫东, 吴建民. 农村信息化空间作用的影响因素与影响机理[J]. 地域研究与开发, 2012, 31(6): 151-155. Ding J H, Liu W D, Wu J M. The influence factors and mechanism of rural informationizational spatial effect[J]. Areal Research and Development, 2012, 31(6): 151-155.

[14] 高惠璇. 应用多元统计分析[M]. 北京: 北京大学出版社, 2005:275-341. Gao H X. Applied Multivariate Statistical Analysis[M]. Beijing:Peking University Press, 2005: 275-341.

[15] Kishimoto Y. Economic of Beef[M]. Taibei: Japan Livestock Industry, 1981: 187-204.

(责任编辑:童成立)

The influencing factors and some improvement suggestions for the adoption of financial management system by professional farmer cooperatives: A case study of Jiangsu Province

WEN Jia-wei1, HUANG Jin-bai2

(1. College of Information Engineering, Yangzhou University, Yangzhou, Jiangsu 225127, China; 2. College of Hydraulic Energy & Power Engineering, Yangzhou University, Yangzhou, Jiangsu 225127, China)

The adoption of financial management system by professional farmer cooperatives is very important for promoting the informatization and standardization of finance management of professional farmer cooperatives. Based on the survey data from professional farmer cooperatives in Jiangsu Province, and applying factor analysis and factor score methods, this paper analyzed the current status of the financial management system adopted by professional farmer cooperatives and identified the influencing factors. Results show that the characteristics of accountant, the characteristics of manager, the features of financial management system, and the cooperative's business affect the adoption of financial management system. Especially, friendly design and the customer service of financial management system were found to influence the adoption of financial management system significantly and the basic quality of accountant showed very limited influence. The adoption of financial management system was affected variously by 7 influence factors including cooperative's business, accountant and manager, etc. Therefore, the improvement strategies of the adoption of financial management system by cooperatives include transforming management idea, expanding business, increasing financial input, etc.

professional farmer cooperatives; financial management system; adoption; factor analysis; factor score;influencing factor

National Nature Science Foundation of China (41271046); the Scientific Research Foundation for the Returned Overseas Chinese Scholars, State Education Ministry (202100022); the Lüyangjinfeng Plan of Yangzhou (yzlyjfjh2013YB104).

WEN Jia-wei, jwwen@yzu.edu.cn.

17 June, 2015;Accepted 22 September, 2015

F306.4

A

1000-0275(2016)02-0304-06

10.13872/j.1000-0275.2015.0165

国家自然科学基金项目(41271046);教育部第48批留学回国人员科研启动基金(202100022);扬州“绿扬金凤计划”(yzlyjfjh2013YB104)。

温佳伟(1978-),女,黑龙江佳木斯人,博士,讲师,主要从事农业信息化管理、管理科学与工程研究,E-mail: jwwen@yzu.edu.cn。

2015-06-17,接受日期:2015-09-22

猜你喜欢

经营者(2018年24期)2018-12-07

中国盐业(2018年13期)2018-10-26

新闻传播(2018年15期)2018-09-18

行政事业资产与财务(2016年10期)2016-09-26

现代工业经济和信息化(2016年8期)2016-05-17

现代工业经济和信息化(2016年5期)2016-05-17

中国市场(2016年44期)2016-05-17

大庆师范学院学报(2015年3期)2015-12-24

新闻传播(2015年11期)2015-07-18

学习月刊(2015年10期)2015-07-09