企业家社会资本的有效性实证研究

2016-10-20 08:42迟冬梅段升森

贵州社会科学 2016年8期

迟冬梅 段升森

(1.山东大学,山东 济南 250100;2.齐鲁工业大学,山东 济南 250300)

企业家社会资本的有效性实证研究

迟冬梅1段升森2

(1.山东大学,山东济南250100;2.齐鲁工业大学,山东济南250300)

以我国中小上市公司为样本,实证检验经济转型背景下企业家社会资本能否持续促进企业绩效这一理论界悬而未决的问题,研究发现:企业家社会资本对企业绩效的作用效果受所有制形式等具体情境因素的影响,两者之间存在显著的倒U型关系。环境不确定性对企业家社会资本与企业绩效之间的关系具有显著的正向调节作用,市场和法治环境的不确定性程度越高,倒U型关系越陡峭,这表明企业家社会资本的作用具有可持续性。

企业家社会资本;环境不确定性;有效性

一、引言

在经济转型背景下,社会资本作为孕育资源的有效途径已经得到广泛认可。[1][2][3]根据社会资本的内涵,企业家社会资本必然会对企业的竞争优势和绩效产生显著影响。[4][5]然而文献梳理不难发现,现有关于企业家社会资本与企业绩效之间关系的相关研究,在实证结论方面却并非一致。

基于资源基础观,多数实证结果验证了企业家社会资本对企业创新和绩效的积极作用。这些研究认同企业家社会资本是蕴含在企业家社会网络中有价值的、独特的、无形的和难以复制的资源,可以有效弥补正式制度的不足,有助于企业通过外部网络来获取经营和创新活动所需的资源,[6]并缓解制度、技术和行为的不确定性,[7]从而提升企业的绩效表现和成长能力。[8]但随着研究的深入,越来越多的学者开始关注和强调企业家社会资本可能带来的负面影响。正如社会资本存在创新思想束缚、决策自由限制和过量资源投入等与生俱来的负面因素,[9][10]企业家社会资本也会对企业的创新和成长产生阻碍作用,导致其对企业绩效的负面影响超过带来的正面利益。[11][12]对于上述两种实证结果,均能找到基于我国经验数据的支持文献,[13]有学者更从整合的视角检验表明企业家社会资本如同一把“双刃剑”,其对绩效的正面和负面影响同时存在,分别以社会支持和社会成本作为中介因素,[14]但由于模型和数据所限,上述研究未能进一步分析正负面影响同时存在的原因及两种影响的相对大小。

可见,尽管社会资本的概念已经提出30多年了,企业家社会资本与企业绩效之间的关系仍处于“黑箱”状态。企业家是企业的“基因”和“灵魂”,[15][16]上述问题的解答对于经济转型背景下我国企业完善资源培育和获取机制具有重要的指导意义。另一方面,所谓企业家社会资本的“有效性”,即企业家社会资本能够持续促进企业绩效。因此对经济转型背景下企业家社会资本有效性的探讨,实际上需要解决两方面的问题:一是“显著性”问题,即企业家社会资本对企业绩效的作用关系是否存在;二是“持续性”问题,即这种作用关系是否具有可持续性。现有相关研究大多侧重对显著性问题的解答,而往往忽视了对持续性问题的检验。正是基于上述理论背景,本文选取我国中小上市公司样本数据,从显著性和持续性两个方面实证检验“企业家社会资本的有效性”[4]这一理论界悬而未决的问题。研究结论可以进一步完善社会资本理论和企业家理论相关研究成果,也能为我国企业资源培育模式和政府相关产业政策的完善提供有价值的参考。

二、研究假设

(一)企业家社会资本与企业绩效:“显著性”假设

现有关于企业家社会资本与企业绩效的关系研究结论不一的原因,可能与忽视两者之间的具体作用情境有关。根据社会资本的经典定义,[11][13]企业家社会资本是嵌入在企业家个人社会网络中有价值的、独特的、无形的资源。这些资源难以被复制,因而给予了掌握这些资源的企业以重要的竞争优势。在经济转型背景下,企业家社会资本实质上提供了一种非正式的资源获取途径,起到了对正式制度的替代作用。[17]然而,这些外部资源的获取和利用过程却是复杂的:一方面,由于企业家社会网络规模和结构的差异,不同企业从中获取资源的类型及所付出的成本各不相同;另一方面,限于不同的生产特点,不同企业对所获取资源的利用方式和效率也各具差异。这就导致即便在理论上存在具有相同企业家社会网络及其所孕育和获取的资源也完全一致的两家企业,这些资源对企业发展所产生的实际效果也可能完全相反。因此,具体情境要素对企业家社会资本的作用效果具有重要影响,不同情境下企业家社会资本与企业绩效之间的关系可能呈现完全不同的结果。Luo等人[18]近期的一篇文献回顾就发现“关系”与“绩效”之间的关系会因所有制(国有企业和非国有企业)、位置(大陆和海外)、时间(中国制度环境)的不同而改变。Peng和Luo[4]则通过对我国企业高管的问卷调查,发现所有制、企业规模、行业成长性等要素会显著影响高管社会关联与企业绩效之间的关系。

上述分析表明,由于具体作用情境不同,企业家社会资本对企业绩效的不同作用结果是可以同时存在的。本文基于企业生命周期与企业家社会网络的关系进一步认为,企业家社会资本与企业绩效之间可能呈现显著的倒U型关系。在初创期和发展期,企业规模和资金积累比较薄弱,面对巨大的市场进入和竞争压力,企业家精心构筑个人社会网络,处理好与政府、金融机构和技术研发组织、供应商及客户等的关系并从中获取外部支持资源,对企业生存和发展至关重要。随着企业不断壮大成熟,企业对市场的掌控及自身的竞争能力相对稳定,企业家社会资本对企业绩效的边际效果会逐渐减小,社会资本的创新束缚、决策限制等负面作用开始显现。若此时企业投入过多的资源用于开发和维持企业家社会关系,反而会增加企业的社会成本,可能会对企业绩效带来负面影响甚至“灾难性的结果”。[11]根据以上理论推断,本文提出如下研究假设:

假设1:企业家社会资本对企业绩效的作用效果受具体情境因素(如所有制形式)的影响,两者之间存在显著的倒U型关系。

(二)环境不确定性的调节作用:“持续性”假设

企业仿生理论认为,企业因有机耦合众多智能主体而呈现“生命人性”特征,“物竞天择,适者生存”这一自然界的演进法则在某种程度上也同样适用于市场竞争中的企业,[19]企业“基业长青”的关键在于有效适应外部环境。因此,考察企业家社会资本的作用是否具有持续性,关键在于验证其是否能够帮助企业适应市场环境。 换言之,如果市场环境不确定性程度越高,企业家社会资本的作用越明显和突出,则可证明企业家社会资本的作用是持续有效的。

根据现有文献,企业家社会资本可分为企业家商业社会资本、制度社会资本和技术社会资本三类。[4][11][17]其中企业家商业社会资本是指企业家与其他企业高管形成的网络及可从网络中获取的资源;企业家制度社会资本是企业家与各级政府官员或其他行政管理机构人员、以及银行等金融机构的核心人员所建立起的关系网络及其潜在资源;企业家技术社会资本则反映企业家与科研院所、科研机构等技术中介机构人员的关系用以获取技术创新所需的信息和资源。正是由于企业家社会资本的存在,使得企业与政府、金融机构、科研组织甚至产业竞争者等主体基于信任和互惠关系相互合作、风险共担,从而提升了企业克服动态不确定性环境的能力。例如耿新和张体勤[17]的实证研究表明企业家商业社会资本、技术社会资本以及制度社会资本均会对企业的市场动态能力产生积极影响,而动态能力是企业整合、建立和重构内部与外部能力以应对快速变化环境的能力,[20]可见企业家社会资本至少可以通过提升企业的动态能力来持续提升企业绩效。

根据以上理论推断,本文提出如下研究假设:

假设2:企业家社会资本对企业绩效的影响具有可持续性,即环境不确定性能够显著调节两者之间的作用关系,环境不确定性程度越高,两者之间的作用关系越强。

三、数据与变量

(一)样本数据

本文选取中小板上市公司为样本来检验提出的研究假设。之所以排除对大型企业的考察,主要原因在于:第一,与大型企业相比,中小企业往往面临更加严重的创新资源约束,企业家对其社会关系的依赖便成为一种理性选择,企业家社会资本对企业创新发展而言也就有了更加突出和重要的意义。第二,将个体层面的企业家社会资本等同于组织层面的企业社会资本将会导致“还原谬误”问题。[13][21]而对中小企业而言,由于企业家是企业外部联系的重要桥梁甚至唯一通道,能够有效规避这一问题。第三,有利于剥离企业规模因素对企业家社会资本效用的影响,提高检验模型的研究效度。

现有文献在对企业家社会资本进行测量时,大多着眼于“创业者”[1][4][10]或“法人代表”。[11][14]本文认为尽管“创业者”和“法人代表”是企业培育和运用社会资本的关键人物,但当企业上市之后其控制权会遭到削弱甚至有可能已不是企业的实际控制人,从而导致测量结果不准确。为尽可能地提高测量准确度,本文选取“董事长和总经理为同一自然人”的上市公司作为样本进行数据搜集,这类公司决策权和执行权高度合一,该自然人更有可能是公司的实际控制人。在此基础上,本文根据以下剔除原则对样本进行处理:(1)剔除董事长和总经理不是同一自然人的样本;(2)剔除董事长和总经理背景信息缺失的样本;(3)剔除数据极端异常(采取了上下 1%的截尾处理)和缺少技术创新发明专利数据的样本。

基于上述剔除原则,最终本文获得227家中小上市公司2010~2014年共计1095个样本数据。本文企业家社会资本各指标所使用数据来自CSMAR中的公司治理数据库及上市公司官方网站所披露的高管背景资料经手工整理获得,部分缺失数据通过百度搜索引擎搜索得到。财务绩效等相关数据主要来自CSMAR数据库。

(二)变量测量

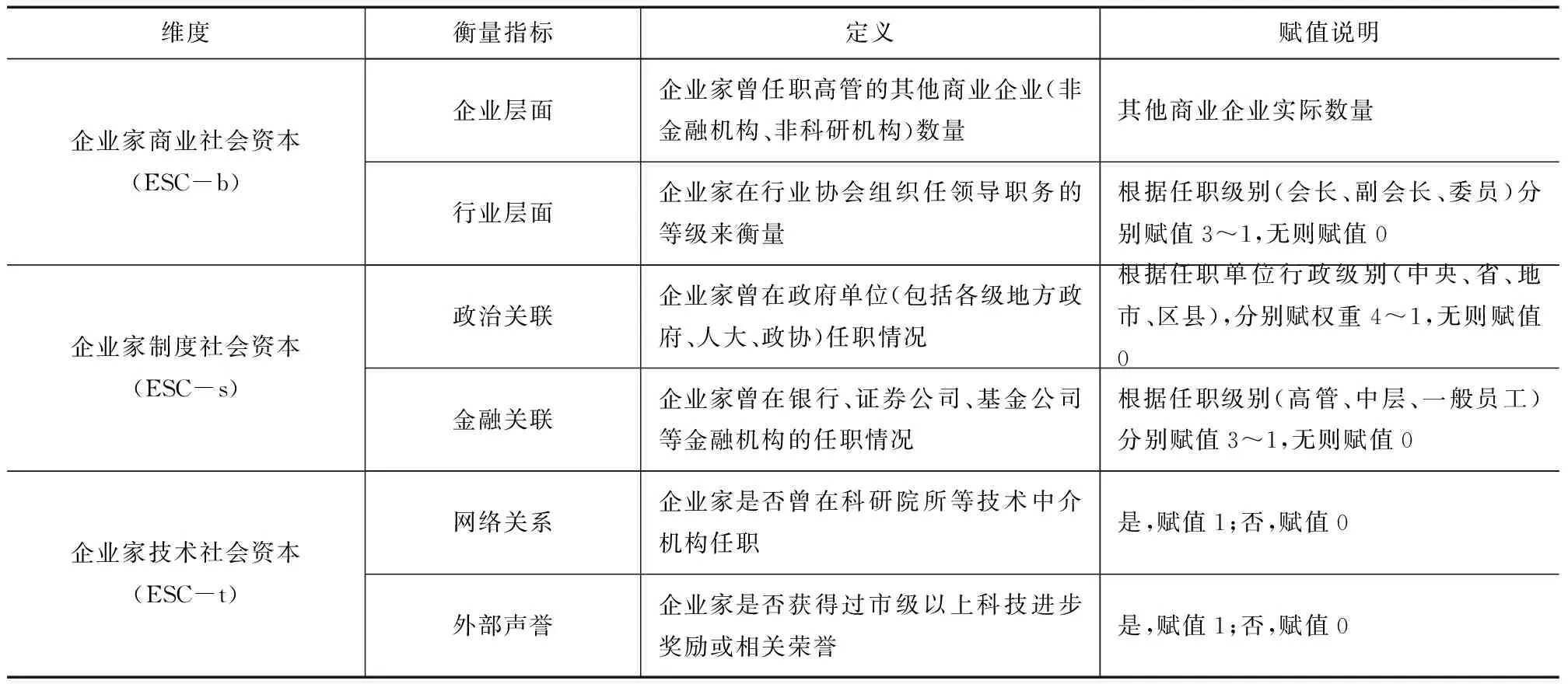

本文构建如表1所示的评价指标体系对企业家社会资本(ESC)进行测量。参考游家兴和刘淳[22]的做法,本文用企业家曾在其他企业(非金融机构)任职高管的次数、在行业协会任领导职务的等级对企业家商业社会资本(ESC-b)进行衡量;根据现有文献,[9][13]本文采用企业家政治关联、企业家金融关联两个指标对企业家制度社会资本(ESC-s)进行衡量;根据Partanen等[23]的建议,本文同时用企业家是否曾在科研院所等技术中介机构任职以及企业家是否获得过科技进步奖励或相关荣誉两个指标衡量企业家技术社会资本(ESC-t)。

本文从市场环境不确定性和法治环境不确定性两个方面对环境不确定性(EU)变量进行衡量,数据分别来源于樊纲等[24]编制的《中国市场化指数:各地区市场化相对进程2011年报告》中的市场化进程指数和法治化水平指数。若样本企业所在地区上述两项指数值之和低于全国平均值,表明环境不确定性程度较高,赋值为1,否则赋值为0。

本文用资产收益率(ROA)指标衡量企业绩效,并根据已有研究,[4][18]选取所有制(FO)、行业性质(FI)、生存年限(LT)、所在区域(LD)作为控制变量(CON),以控制其对企业家社会资本与企业绩效关系产生的可能影响。

表1 企业家社会资本(ESC)的测量

四、回归结果

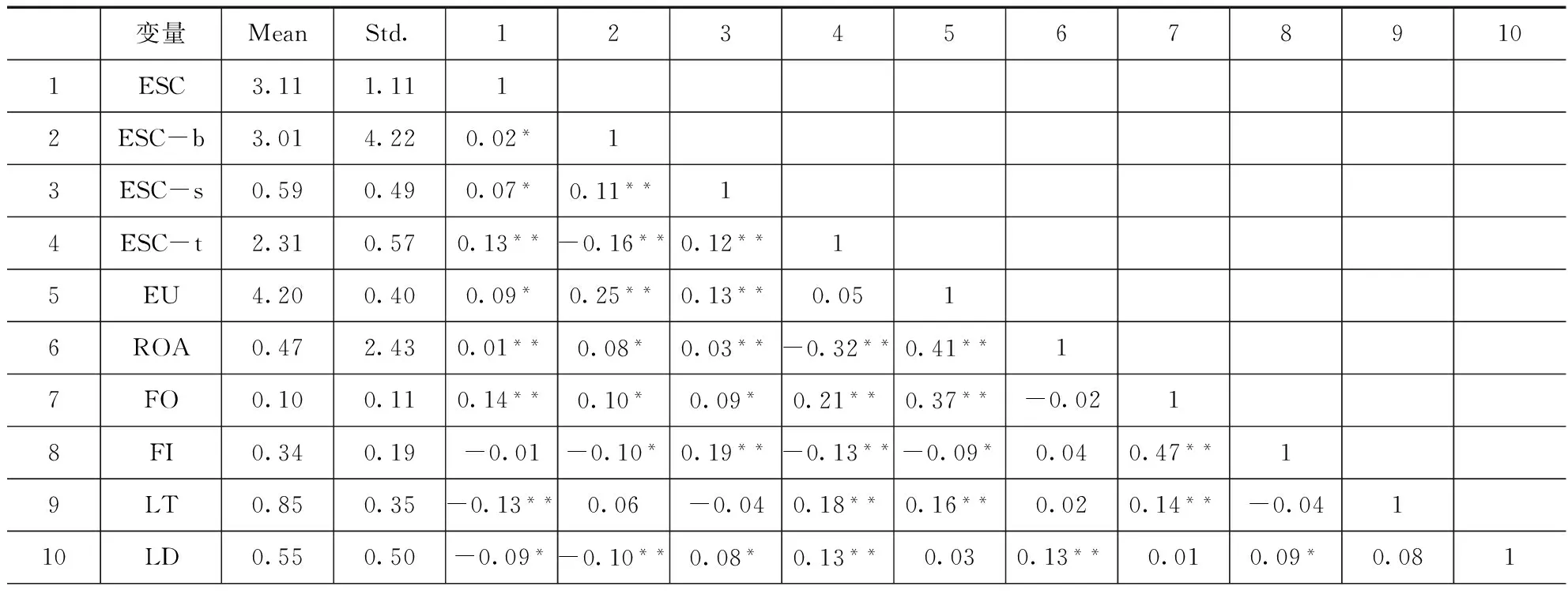

本文主要研究变量的均值、标准差及相关系数如表2所示。

表2 变量的均值、标准差及相关系数

注:*p<0.05,**p<0.01。

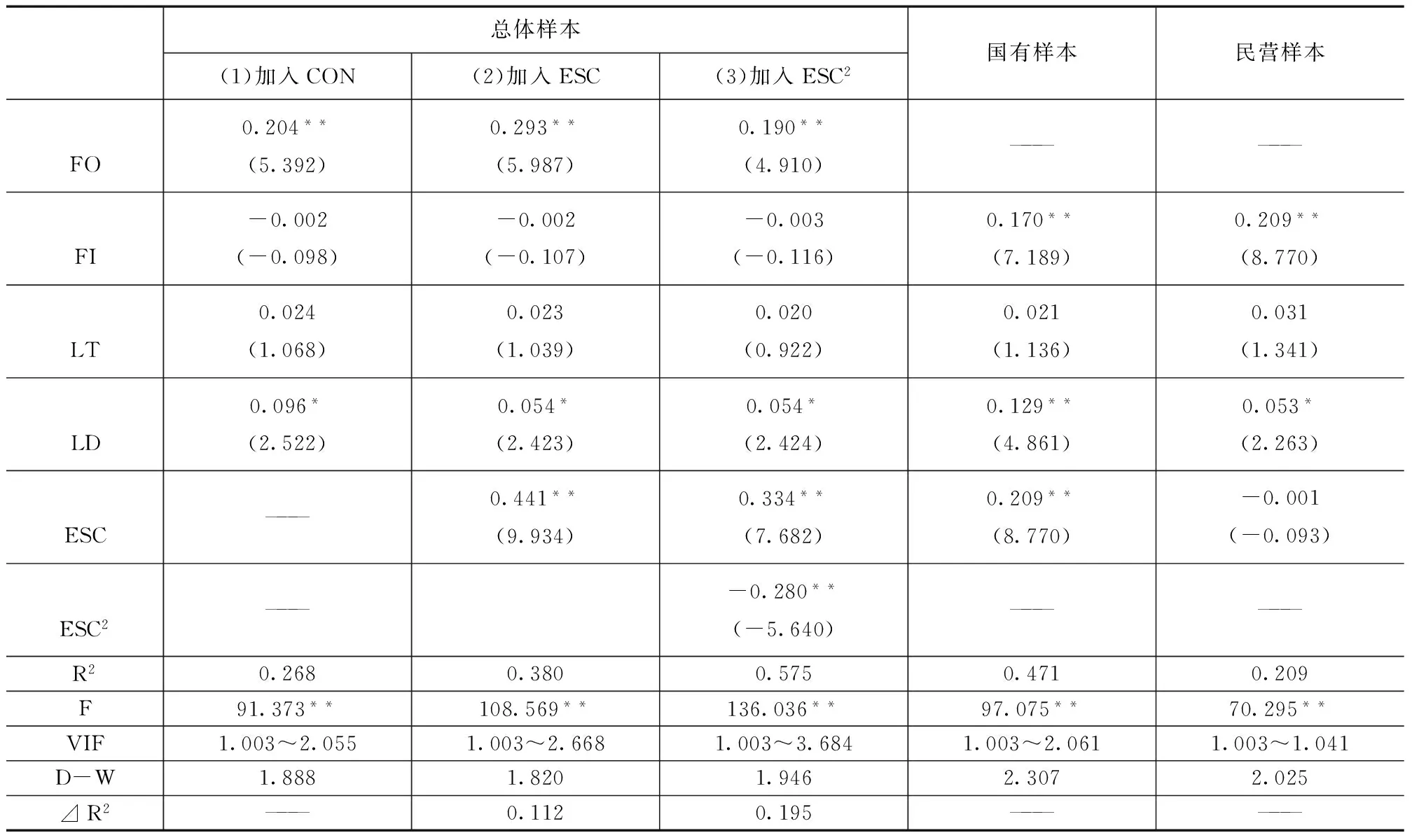

企业家社会资本与企业绩效关系的回归结果如表3所示。国有企业的企业家社会资本对企业绩效具有显著的正向影响(b=0.209,p<0.01),而民营企业的企业家社会资本对企业绩效的影响为负且并不显著(b=-0.001,p>0.05),这表明所有制形式这一情景要素会显著影响企业家社会资本与企业绩效之间的关系。在我国,国有企业的企业家(董事长)大多是政府以行政任命的形式产生,因此国有企业的企业家之间有一种近似于“血缘关系”的天然联系,彼此之间更容易达成信任关系,且无需付出过多的成本去维护。但同一行业内民营企业的企业家之间首先存在的是竞争关系,零和博弈往往是自然状态下的结果,企业家社会资本的培育需要付出较大成本,从而对企业绩效产生不利影响。

进一步的,在总体样本情况下,加入企业家社会资本的二次项后,模型的方差变异解释率增加了19.5%,F统计量也有显著增加。这表明与简单的线性关系相比,曲线关系更适合体现企业家社会资本对企业绩效的作用形式。且由于企业家社会资本二次项变量的回归系数显著为负(b=-0.280,p<0.01),这种曲线关系呈现倒 U 型。至此,本文的假设1通过验证。倒U型意味着企业家社会资本存在作用效果上的阈值,超过该值之后,企业家社会资本存量的增加会对企业绩效产生不利影响,一种可能的解释是边际企业家社会资本增加所付出的成本超过其带来的利益。因此,尽管企业家社会资本对企业绩效的提升是有价值的,但对其追求应该遵循适度原则,避免过犹不及。

表3 企业家社会资本与企业绩效关系的分层回归结果

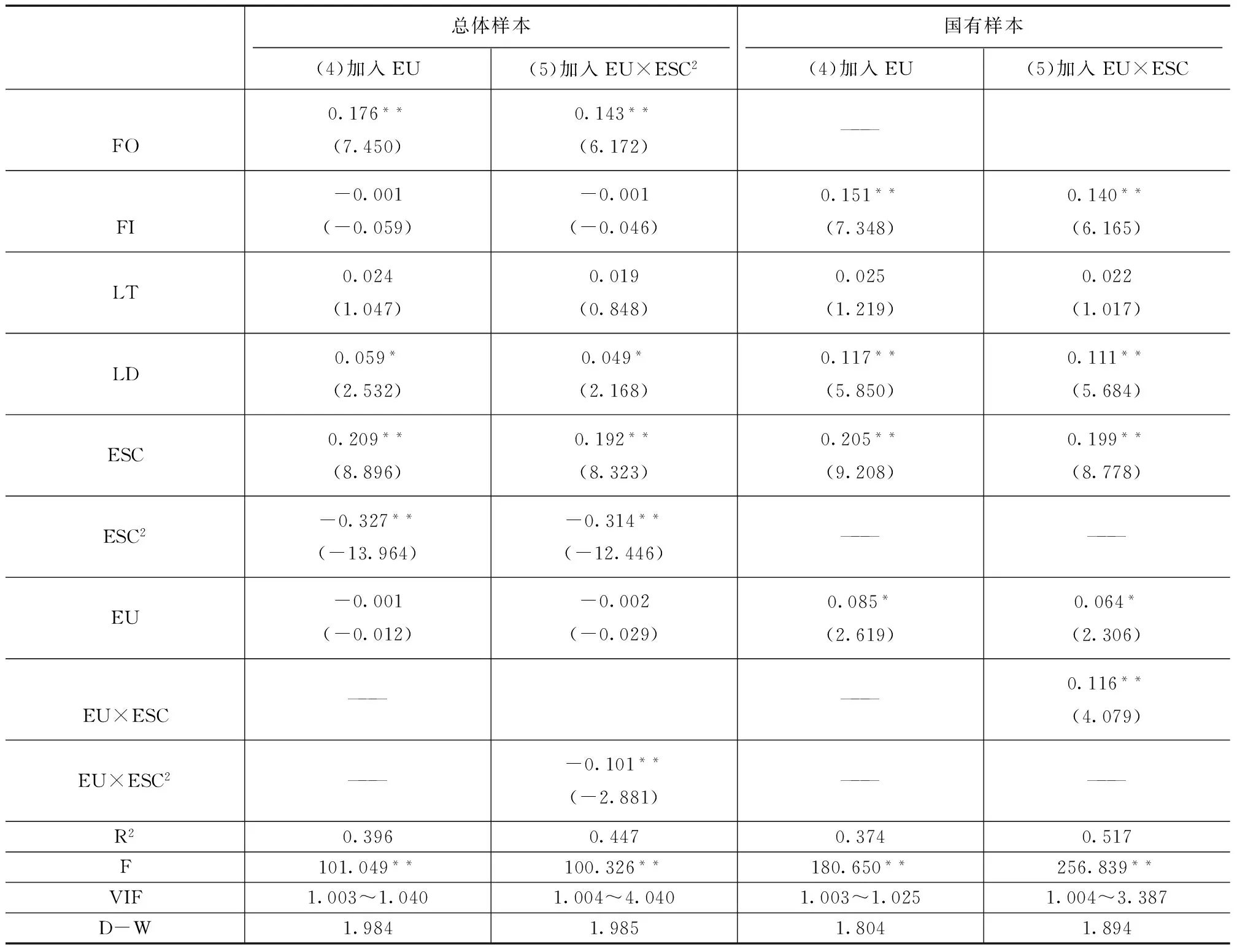

注:*p<0.05,**p<0.01;标准化回归系数;括号内数值为t值;为消除多重共线性,在进行第(3)步之前对交叉项变量进行了数据中心化处理。

在表3的基础上继续依次加入环境不确定性变量及其与企业家社会资本的二次项,以考察企业家社会资本对企业绩效影响的可持续性,即环境不确定性的调节作用,表4给出了回归结果。从国有企业样本模型可以看出,进一步加入环境不确定性与企业家社会资本的交互变量之后,交互项的系数显著为正(b=0.116,p<0.01),表明环境不确定性对企业家社会资本与企业绩效之间的关系存在显著的正向调节作用,环境不确定性越高,企业家社会资本与企业绩效之间的作用关系越强。与此类似,从总体样本模型可以看出,进一步加入环境不确定性与企业家社会资本二次项的交互变量之后,交互项的系数显著为负(b=-0.101,p<0.01),根据二次函数的定义这意味着企业家社会资本与企业绩效之间的曲线关系更加陡峭,表明环境不确定性程度越高,两者之间的作用关系越强。综上,本文的研究假设2通过验证。

五、结论与启示

现有关于企业家社会资本与企业绩效关系的讨论并未得出一致的结论,现有文献也未能就其中的原因做出深入和一致性的解释。本文从企业家社会资本对企业绩效作用的显著性和持续性两个方面系统探讨了经济转型背景下企业家社会资本的有效性问题,并利用我国中小板上市公司的数据进行了实证检验,获得了以下有价值的结论:

第一,企业家社会资本对企业绩效的作用效果受具体情境因素的影响,由于具体作用情境不同,企业家社会资本对企业绩效的不同作用结果是可以同时存在的。本文的实证研究结果表明,所有制形式即是重要的情境因素之一,国有企业的企业家社会资本对企业绩效具有显著的正向影响,而民营企业的企业家社会资本对企业绩效的影响为负且并不显著。

表4 环境不确定性调节作用的分层回归结果

注:*p<0.05,**p<0.01;标准化回归系数;括号内数值为t值;为消除多重共线性,在进行第(5)步之前对交叉项变量进行了数据中心化处理。

第二,企业家社会资本与企业绩效之间存在显著的倒U型关系。作为一种非正式的资源获取途径,企业家社会资本有助于企业通过外部网络来获取经营和创新活动所需的资源,但存在作用效果上的阈值。投入大量资源过度追求企业家社会资本存量的增加,可能会对企业绩效产生不利影响。因此对企业家社会资本的追求应该遵循适度原则,避免过犹不及。

第三,企业家社会资本对企业绩效的影响具有可持续性。环境不确定性对企业家社会资本与企业绩效之间的关系具有显著的正向调节作用,环境不确定性程度越高,企业家社会资本与企业绩效之间的曲线关系越陡峭,这意味着企业家社会资本对企业绩效的影响越突出,表明企业家社会资本的作用是具有可持续性的。

本文的研究结论为解开企业家社会资本与企业绩效关系的 “黑箱” 提供了直接的证据,进一步完善了社会资本理论和企业家理论相关研究成果,同时也验证了企业家社会资本培育以及市场和法治环境改善对于经济转型背景下我国企业可持续发展的重要意义。对于实践中的企业家及管理者,本文的研究启示是直接而明确的:一方面企业家要保持开放的心态,积极与外部的供应商、客户、合作者和竞争者等企业的高层管理者、各类行业技术专家以及相关政府部门人员保持良好的关系;另一方面也要警惕社会资本的消极面,应当根据企业的生产经营特点、所处行业特征及生命周期阶段等情境因素及时调整所处的社会网络,避免花费过量资源盲目扩大社会资本。另外,企业家社会资本作为一种非正式资源获取途径,其效用的显著性本身就已经从侧面证明了政府相关制度安排的缺失或不足,因此本文还为政府相关支持政策的制定和完善提供了重要依据。

[1]Tsai W, Ghoshal S. Social Capital and Value Creation: The role of Intrafirm Networks [J]. Academy of Management Journal, 1998, 41(4):464-476.

[2]Tortoriello M, Krackhardt D. Activating Cross-boundary Knowledge: the Role of Simmelian Ties in the Generation of Innovations [J]. Academy of Management Journal, 2010, 53(1): 167-181.

[3]陈加奎,赵海燕. 关系层面社会资本与人才流动意愿关系实证研究[J]. 东岳论丛,2009(9):51-53.

[4]Peng M, Luo Y. Managerial Ties and Firm Performance in a Transition Economy: The Nature of the Micro-macro Link [J]. Academy of Management Journal, 2000, 43(3):486-501.

[5]Shu C, Page A L, Gao S et al. Managerial Ties and Firm Innovation: Is Knowledge Creation a Missing Link? [J]Journal of Product Innovation Management, 2011, 29(1):125-143.

[6]Lu Y, Zhou L, Bruton G et al. Capabilities as a Mediator Linking Resources and the International Performance of Entrepreneurial Firms in an Emerging Economy [J]. Journal of International Business Studies, 2009, 41(3):419-436.

[7]Collins C J, Clark K D. Strategic Human Resource Practices, Top Management Team Social Networks, and Firm Performance: the Role of Human Resource Practices in Creating Organizational Competitive Advantage [J]. Academy of Management Journal, 2003, 46(6):740-751.

[8]Tortoriello M, Krackhardt D. Activating Cross-boundary Knowledge: The Role of Simmelian Ties in the Generation of Innovations [J]. Academy of Management Journal, 2010, 53(1): 167-181.

[9]Moran P. Structural vs. Relational Embeddedness: Social Capital and Managerial Performance [J]. Strategic Management Journal, 2005, 26(12):1129 -1151.

[10]Adler P S, Kwon S W.Social Capital: Prospects for a New Concept [J]. Academy of Management Review, 2002, 27(1): 17 -40.

[11]Nahapiet J, Ghoshal S. Social Capital, Intellectual Capital, and the Organizational Advantage [J]. Academy of Management Review, 1998, 23(2):242-266.

[12]Peng M W. Institutional Transitions and Strategic Choice [J]. Academy of Management Review, 2003, 28(2):275-296.

[13]边燕杰,丘海雄. 企业的社会资本及其功效[J]. 中国社会科学,2000(2):87-92.

[14]白璇,李永强,赵冬阳. 企业家社会资本的两面性:一项整合研究[J]. 科研管理,2012(3):27-35.

[15]岳丽君. 企业家社会关系协调能力与中小企业成长——基于中小板数据的实证研究[J]. 东岳论丛,2012(8):157-161.

[16]段升森,张新. 领导风格与文化管控的有效性实证研究[J]. 科研管理,2015(1):152-158.

[17]耿 新,张体勤. 企业家社会资本对组织动态能力的影响——以组织宽裕为调节变量[J]. 管理世界,2010(6):109-121.

[18]Luo Y, Huang Y, Wang S L. Guangxi and Organizational Performance: A Meta-Analysis[J]. Management and Organization Review, 2012,8(1):139-172.

[19]田奋飞. 企业演化研究:从“生命物性” 到“生命人性”[J]. 社会科学家,2008(1):59-62.

[20]Teece D J. Explicating Dynamic Capabilities: The Nature and Micro foundations of Sustainable Enterprise Performance [J]. Strategic Management Journal, 2007, 28(13): 1319-1350.

[21]王凤彬,李奇会. 组织背景下的嵌入性研究[J]. 经济理论与经济管理,2007(3):28-33.

[22]游家兴,刘 淳. 嵌入性视角下的企业家社会资本与权益资本成本——来自我国民营上市公司的经验证据[J]. 中国工业经济,2011(6):109-119.

[23]Partanen J et al. Social Capital in the Growth of Science-technology-based SMEs [J]. Industrial Marketing Management, 2008, 37(5):513-522.

[24]樊纲,王小鲁,朱恒鹏. 中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[责任编辑:申凤敏]

国家社科基金重大项目“科技型中小企业融资征信平台和数据库建设研究”(15ZDB157)。

迟冬梅,山东大学管理学院博士研究生,主要研究方向:财务资本、企业成长;段升森,齐鲁工业大学工商管理学院副教授,主要研究方向:中小企业成长。

F045.33

A

1002-6924(2016)08-142-148

猜你喜欢

法律方法(2022年2期)2022-10-20

现代装饰(2020年11期)2020-11-27

中国外汇(2019年7期)2019-07-13

商周刊(2018年18期)2018-09-21

华人时刊(2018年23期)2018-03-21

海峡姐妹(2017年5期)2017-06-05

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

系统工程与电子技术(2016年4期)2016-08-24

中国质量与标准导报(2014年9期)2014-02-28