政治关联影响因素及经济后果的模型分析:基于多任务委托代理模型的视角

2016-10-14 13:03:47赵晓琴万迪昉

管理工程学报 2016年3期

赵晓琴,万迪昉

政治关联影响因素及经济后果的模型分析:基于多任务委托代理模型的视角

赵晓琴1,2,万迪昉2

(1.新疆大学经济与管理学院,新疆乌鲁木齐,830047;2.西安交通大学管理学院,陕西西安,710049)

基于多任务代理模型,研究以理论模型分析和数值模拟的方法考察了外部运行环境变化和经营者道德风险对政治关联经营者、投资者收益以及社会福利的影响。结果表明:1)当外部客观环境变动较高时,经营者更多道德风险行为,反而可以抵消环境变动引起的收益减少。可见转型经济背景下我国企业积极诉求政治关联既是经营者为应对客观环境多变性而采取的措施,也是经营者追求自身利益最大化的结果。而政治关联减缓了外界环境对经营者收益降低的影响,提高了关联经营者对外界环境变动的敏感性。2)经营者道德风险加剧时,投资者收益大幅度下降。相较之下,投资者收益对外界环境变化的影响不敏感。3)外界环境变化以及经营者道德风险总是会降低社会福利。而对比无政治关联,政治关联降低了投资者收益和社会总福利。

政治关联;多任务委托代理模型;外界环境;道德风险

0 引言

企业政治关联(political connection)普遍存在于从发达国家如美国、德国、法国,到不发达国家如泰国、印度尼西亚、巴基斯坦、巴西、印度等世界各国的经济生活中,而且与一国的金融市场、投资者保护程度、法律制度完善等因素密切相关[1-3]。企业积极追求不同形式的政治关联在法律层面完全合法。随着我国经济社会的快速发展,目前国内具有一定政治身份的企业管理者逐渐增多,但政治关联对企业会带来怎样的经济后果?人们并没有得到一致结论:

一方面,当以现金流、企业市场价值作为衡量指标时,由于政治关联能为企业带来更多的资源投入和便利,如获得更优惠的贷款利率和更多的贷款金额[4]、更长的贷款期限[5],此外政治关联还能帮助企业获得进入管制/规制行业的机会[6-8]、获得更多的政府订单[9-11]、更宽松的监管环境[12]、企业面临财务困境时更容易获得政府援助[1]、更低的所得税税率[13]、更高的IPO发行价格和较低的上市固定成本[14]等,因此政治关联常被认为是有价值的企业资源[15],增加了企业价值。但另一方面,最近许多研究发现政治关联企业的经营绩效显著低于非政治关联企业,如政治关联为政府干预企业提供了便利,这侵蚀了股东尤其是中小投资者利益[16-18];政治关联企业IPO三年后的股票收益率低于非关联企业[19];关联公司的销售增长、盈利能力、公司治理状况也较低[3,10,20];而其他绩效指标,如ROE[10,21]、投资效率[22]等都明显低于非政治关联企业[10,23,24]。

可见,政治关联企业在其获得的资源投入与其相应产出绩效之间并不匹配。对此学者们大多从关联高管的社会资本、声誉的角度解释政治关联带来的便利,而从寻租、政府干预等角度解释政治关联的消极经济影响,但目前还没有在一个统一框架下分析政治关联的这种一体两面性。

本文将从探究我国企业建立政治关联的影响因素展开分析。首先,我国企业政治关联深受传统文化的影响。费孝通先生认为,中国人际关系中存在的“差序格局”也即“关系”特性深深根植于人们日常的经济政治文化生活中,人们在处理事务时往往会不自觉依据关系的远近亲疏确定不同的对待方式。当这种特性投射在企业与政府处理彼此之间关系时就表现为:政府官员往往会依据关系的远近而区别对待不同企业[25]。此时有政治关联的企业更方便也更有可能获得受政府掌控的资源。由此企业会热衷于寻求和建立这种与政府的关系。

其次我国在积极推进市场经济体制建设,但由于市场经济运行机制的不完善和计划经济路径依赖的影响,目前各级“大政府”依然保留了过多资源的支配权,尤其是大部分战略性资源的支配(如金融资源、政府订单、政府援助)[1,4,6,7]、多数大型项目的行政审批权和资源配置的决定权等(如行业准入许可、发改委、证监会的IPO审批制等)[9]。政府行政力量主导资源再分配的直接后果是增强了政府干预企业经营活动的强度和范围。在此影响下企业运营将不得不更多依赖政府的配给、监督和规定。中国作为“关系型”主导的转型社会[26],政治关联企业/经营者拥有的政治资源和由此带来的社会网络资源使得企业在与政府管理机构沟通协商方面更有优势,更容易获得相关机构和部门的理解和支持,往往能以更便利的渠道和更低的成本获得稀缺资源,具有政治关联的企业在寻租中处于有利地位。可见一方面政府的强势干预使企业不得不更多使用非市场化手段获取资源,而另一方面企业对行政主导配置资源的更多依赖进一步促使行政部门出台更多措施加强对资源的分配和管控。如此在企业与政府的互动过程中并没有形成市场机制下企业相互竞争的局面,而是形成企业为获取更多政府掌控的资源而展开的相互竞争,此时企业有强烈动机寻求建立及维持政治关联,以期获得从法律和正式制度中得不到的支持和保护[27]

最后,我国企业所有权结构的特点也是企业建立政治关联值得关注的因素。一方面,国有和非国有企业的所有权属性差异决定了这两类企业的政治关联并非同质。我国很多国有企业脱胎于计划经济下政府部门的生产单位,即使改制后这种天然的“血缘”关系使得这类企业更方便与政府部门沟通和有利于获取政府掌控的信息和资源。但存在的问题也很明显,国有企业所有者虚位、缺乏有效监督的现实使得这类企业的高级管理者作为代理人反而掌握了企业实际控制权。而政治关联所具有的政治身份地位及声誉威望很可能诱使管理者耗费过多精力和财富用于跑门路、拉关系等拉近与政府关系、增加其政治资本但无益于企业价值增值的活动。可以想象,这类企业中的政治关联经营者将存在更多如高额在职消费、聘任关系户等行为,为维系自己的管理地位和荣誉身份而投资那些可能损害投资者利益的项目。可见对这类企业,所有权和经营权的高度分离使公司面临的突出问题是全体股东与管理者之间的利益冲突。由此这类企业管理者将存在更严重的传统意义上的道德风险问题,这将影响企业政治关联。另一方面,虽然股改后有所改善,但我国不论国有企业还是非国有企业股权结构中普遍存在一股独大的现象。此时除存在股东与管理者利益冲突外,主要利益冲突反而突出的表现为:由于大股东掌握公司实际控制权,在自利和机会主义驱动下大股东可能伺机运用公司控制权进行损害中小股东利益的活动,如关联交易等大股东掏空行为。这引发了第二类委托代理问题[28-30]。这类企业的大股东作为实际经营者有动力积极主动展开政治关联活动,在获得更多资源投入后更可能投资对大股东有利而损害中小股东利益的项目。在这个意义上,中小股东与大股东之间形成的委托代理关系因大股东代理问题导致的道德风险也将影响企业政治关联。可见,我国企业两类代理人道德风险都会对政治关联产生影响。

综合上述分析,如果将传统文化和制度环境等视为企业/经营者积极主动追求建立政治关联的客观环境影响因素,则两类代理人的道德风险是其寻求政治关联的主观影响因素。之前研究都过于偏重关注其中一种诠释角度,而现实中政治关联很可能同时受上述两种因素的影响。

契约理论认为组织内部、组织之间可以看成是由各种契约形成的集合体。契约中各参与方在综合考虑内外部环境影响下(参与约束和激励相容约束条件),以最大化自身收益为前提做出决策。可见契约理论较好的将代理人面临的客观影响因素(包括诸如传统文化、制度环境等)和主观影响因素(包括道德风险)很好的集合在一个统一的分析框架下进行考察。这启示我们可以从契约理论的角度重新审视政治关联。但经典单任务委托代理模型并不能很好的同时解释政治关联以下的两面特性,即政治关联虽然能为企业带来更多的资源投入,但政治关联也降低了企业投资效率和企业价值。在基于政治关联企业/经营者面临更多外部环境影响、更严重代理问题以及将政治关联视为经营者从事的非生产性活动的认识下,我们认为在企业层面,政治关联企业出现的种种现象其本质可以从多任务代理人激励问题的新视角展开研究,重新审视客观环境变动、经营者道德风险对政治关联的影响及政治关联带来的经济后果。

论文构建了多任务委托代理问题下的政治关联模型,以此作为分析政治关联影响因素及政治关联经济影响后果的理论基础,突破了现有研究只关注政治关联某一方面特性的分析思路局限。分析表明,在我国转型经济背景和计划经济路径依赖下,企业积极诉求政治关联既是经营者为应对客观环境多变而采取的措施,也是经营者追求自身利益最大化的结果。具体而言,当外部环境变动较大时,经营者更多道德风险行为反而可以抵消环境变动引起的自身收益减少。而政治关联缓解了外界环境变动对经营者收益降低的影响。当关联经营者道德风险加剧时,投资者收益下降。对比之下,投资者收益对外界环境变化的影响不敏感。这在一定程度上解释了为什么当前我国投资者对企业追求政治关联持有一定包容态度。最后外界环境变动和政治关联降低了社会总收益。

本文之后结构安排如下:第二部分构建了两任务委托代理模型用以分析外部环境变化和代理人道德风险对代理人建立政治关联的影响以及这两个因素对委托人收益和社会福利的影响。第三部分则考察了有无政治关联对契约双方收益和社会福利的影响。第四部分则是对上述两部分内容进行的数值模拟分析,得以直观形象的考察本文研究结果。第五部分为文章的结论部分。

1 两任务下代理人建立政治关联的影响因素模型

Robert Gibbons[31]和George Baker[32]基于多任务代理模型在考虑了外界环境变动风险()、管理者和投资者收益不一致()时对管理者激励的问题。由于更关注管理者绩效测度,因此上述文章注重与管理者分享比例b的分析。

此外考虑到实践中,投资者对项目后续的运营其实能发挥主动选择和监督作用,研究将在模型中引入投资者监督水平。如此一来,使得我们的研究在理论上得以解释,正是由于外界环境变动同样降低了投资者收益,现实中投资者才会对管理者道德风险产生的消极影响持有一定程度的包容态度。

1.1 模型设定

设定投资者认为的项目收益表达式为:

与投资者不同,管理者知道项目产出函数为:

此时管理者的收益可写成如下形式:

资者收益为:

在满足管理者参与约束和激励相容约束条件下,投资者最大化其收益,则投资者问题如下:

(5)

(6)

。

将相应数值值代入式(3),则管理者收益如下:

(7)

代入式(4)可得相应投资者收益函数为:

代入式(6)可得投资者和关联管理者联合剩余,即社会福利函数为:

(9)

以下分析分别是对管理者、投资者和社会福利表达式,即式7,式8和式9对变量求一阶导后的结果展开分析。

1)经营者收益

2)投资者收益

结合命题1的结论,说明当外界环境变动在一定范围内时,该区间可表述为时,会出现项目投融资双方收益对经营者道德风险增加反应一致的局面:经营者若发生偏离行为则对其自身收益和投资者收益都带来负向影响。而当环境变动进一步增大时,经营者有动力采取扭曲偏离的行为,此时仅对经营者收益有利,而损害投资者收益。

3)社会福利

命题3 随着经营者和投资者收益之间偏离程度的增加,社会总福利减少。

证明见附录3。该命题说明由于经营者和投资者收益不一致将导致随着经营者道德风险问题的加剧,经营者和投资者联合收益即社会福利减少。

1)经营者收益

命题4 随着外界环境不确定因素影响的增大,经营者收益减少。

证明见附录4。这说明,经营者收益对外界环境变化非常敏感,只要外界环境变化就会降低经营者收益。

2)投资者收益

3)社会福利

命题6 随着环境不确定因素影响的增加,社会总福利减少。

证明见附录6。结合本命题和命题3的结论,说明经营者道德风险和外界环境变动都降低了社会总收益。

1.5 小结

两任务模型分析有助于理解为什么目前我国企业经营者会积极追求政治关联。在我国目前转型经济背景下,企业除了面临复杂多变的微观小环境和中观行业层面激烈的竞争外,计划经济的“路径依赖”使得当前政府部门仍旧掌握了大量的行政审批权,因此当前我国企业经营者面临更多和更严重的外部环境影响,即企业运营的客观环境较高。

由命题2和命题5可得到,环境变化程度或经营者边际产出是影响投资者收益的主要因素。当环境变化较低或经营者能力较高时,即使经营者存在道德风险行为,此时投资者收益并未下降。这在一定程度上解释了为什么目前转型经济下我国投资者对企业追求政治关联持有一定包容的态度。反之当环境变化程度较高或经营者能力较低时,随着经营者扭曲(即道德风险)增加和外界环境变化加剧都会降低投资者收益。不过相比环境变化的影响,投资者收益对经营者扭曲更为敏感。

最后,由命题3和命题6可得,外界环境变化较大以及经营者道德风险总是会降低经营者和投资者的联合剩余,即降低社会福利。

2 有无政治关联的两任务模型分析

2.1 模型中政治关联的变量设定

在经验研究中,Fan等人[3]认为:如果企业中至少有一个股东或一名高管曾经或现任是中央政府、地方政府或军队官员,那么该企业被定义为具有政治关系的企业。Faccio[2]认为公司大股东或高管之一为国会议员、州长、政府部长或与政府高官关系密切,则该企业即被视为政治关联企业。结合我国现实,国内研究政治关联的学者倾向于综合Fan等人和Faccio对政治关联的定义:企业只要董事长或总经理具备以下两个条件之一(1)曾经或现任各级政府部门官员;(2)曾经或现任各级人大代表和政协委员,就将该企业定义为政治关联企业,该管理者定义为政治关联管理者。本文在后续经验研究中也将遵循目前国内研究普遍对政治关联的这一定义。

在模型分析时,从环境不可控变化和代理人道德风险对项目收益影响的角度,我们认为:有政治关联企业和无政治关联企业都面临客观环境变动和代理人道德风险的影响,因此在这两类企业之间并无本质的差异而只是影响程度的差异。基于此,模型研究中将设定连续变量从环境变动和代理人道德风险两个维度刻画有无政治关联带来的影响差异,并且将有政治关联的管理者/大股东代表统称为政治关联经营者,以此与契约关系中的代理人相对应和匹配。

现实中有政治关联的经营者由于要维系和发展这种与政府部门的联系,会有更频繁的跑门路、拉关系、聘用官员的关系户等诸如此类活动。结合1.2节对的涵义分析:经营者和投资者边际向量产出和的夹角测度了经营者对投资者价值的偏离程度(即代表经营者道德风险程度)。因此对比无政治关联经营者,设定有关联经营者会从事更多非生产性活动具有合理性。基于此,模型分析设定有政治关联经营者和投资者之间的夹角会更大,设其影响系数为且有,即对比无关联,有关联经营者和投资者之间的夹角为。此时研究将关联经营者收益与投资者收益的不一致性度量变量由增加为。

2.2 模型设定

依据之前分析思路,对比有无政治关联的多任务模型仍是在满足经营者参与约束和激励相容约束条件下,投资者最大化其收益,则投资者问题如下:

(10)

则相应依据式(7),式(8)和式(9),有政治关联经营者、投资者和两者联合收益分别为:

(11)

(13)

2.3 有无政治关联的各方收益对比分析

1) 各方努力投入水平

命题7 对比无政治关联的情况,有政治关联高管投入的努力()低于最优水平(),激励比例()也低于最优水平()。此时投资者的监督水平()则应高于最优水平()。

证明见附录7。该命题说明,在有政治关联情况下,一方面高管要花费精力、时间和财物以建立和维持这种政治关系,这无疑增加了经营者和投资者之间扭曲和偏离的程度(),此时关联高管会发生更严重的代理问题从而降低其投入的努力。另一方面,由于企业面临更多来自外界环境的影响(),如政府的干预和额外的负担等,这也导致关联高管更低的努力投入水平。同时投资者为了确保其收益只有投入更多努力进行监督。

2)政治关联经营者收益

由上述分析可得,虽然更多的外界环境变动会降低政治关联经营者收益,但对比命题1条件有,表明政治关联降低了该阈值,这提高了关联经营者对环境变化的敏感性,将有助于减缓经营者收益的降低。

3)投资者收益

由上述投资者收益的变化分析可看出,在本命题(1)和(2)的条件下,投资者收益对政治关联经营者的道德风险行为十分敏感,而比较之下,投资者收益对外界环境变化较不敏感。

此外对比命题8和命题1及命题4,以及命题9和命题2及命题5,由于,有和,这说明政治关联降低了经营者和投资者对外界环境变化的承受力,也可以说增强了对外界环境变化的敏感性。

4)社会福利

命题10对比无政治关联,政治关联降低了社会总福利。

证明见附录10。结合之前分析结论,虽然政治关联一定条件下对契约双方收益分别有利,但整体上降低了社会福利。

3 有无政治关联收益函数的模拟数值对比

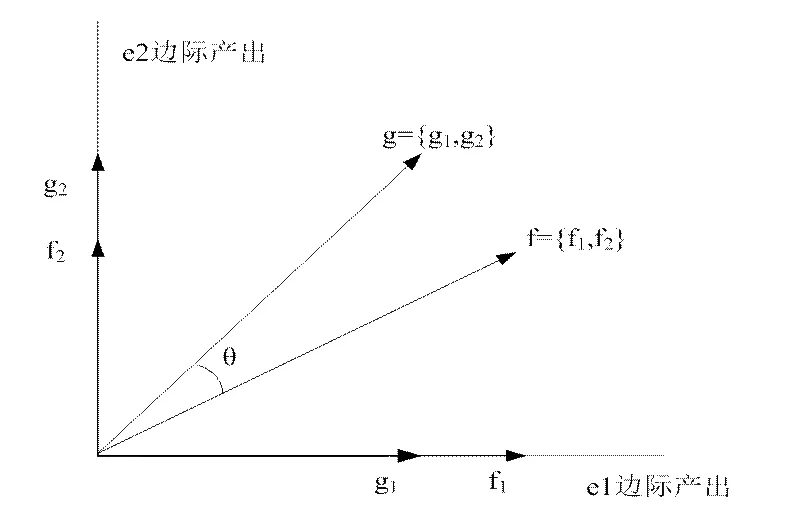

为了对结论有更直观的认识,研究依据两任务模型设定,图1是关联经营者和投资者收益不一致时的简明示意图。由图可看出,虽然经营者收益()和投资者收益都()来自经营者在两个维度上投入的努力,但收益不一致。两个向量模长的夹角度量了经营者和投资者收益之间的偏差。可见,只有当时,关联经营者和投资者收益之间才不会存在偏差,否则经营者和投资者的收益之间必定存在偏差。

图1 委托人和代理人收益测度之间的偏差示意图

3.1 经营者收益模拟和分析

依据式7以及命题1、命题4,图2(a)是对经营者收益函数的数值模拟图。由命题4结论得出,随着的增加,经营者收益迅速减少。由命题1结论,当在一定范围内变动,数值模拟中时,随的增加,即降低,经营者收益由于而随之降低。但当时,随的增加,即降低,经营者收益由于反而增加。

(a)

(b)

图2 经营者收益函数模拟图

依据式11以及命题8,图2(b)是在左图(a)基础上考虑有政治关联时的数值模拟图。由图可得,在外界环境相同影响程度下,对比无关联,政治关联提高了经营者收益。而对经营者道德风险的影响则如同命题8所述,当在数值模拟中时,对比无政治关联,政治关联经营者偏离行为反而提高其收益。反之时,无政治关联经营者的收益更高。

对比有无政治关联的影响可看出,有政治关联后,经营者收益对环境变化的敏感性提高了,模拟中由之前0.56下降到0.28,即只要环境变化影响的轻微增加,政治关联经营者的偏离活动就能提高其收益。

3.2投资者收益函数模拟和分析

依据式8、命题2和命题5,图3(a)是其数值模拟图。由命题2结论,当数值模拟中,随着夹角的增大,降低,,由图可得投资者收益在较窄的区间范围内随着夹角的增大并没有下降。当时,随着夹角的增大,降低,,由图可得投资者收益在更宽的区间范围内随夹角的增大而快速降低。而依据命题5,数值模拟中,投资者收益,说明随外界环境变化的增加投资者收益增加,但由于命题2中变化的阈值更小,由图可看出此时投资者收益在的区间内有增加的过程但之后随即快速下降。

(a)

(b)

图3 投资者收益函数模拟图

依据式12及命题9,图3(b)是在左图基础上考虑政治关联影响后的数值模拟图。由图可得,投资者收益在更窄的范围,模拟中时,对比无政治关联,投资有政治关联企业的投资者收益未下降,但之后投资者收益快速下降。但在整体上,政治关联降低了投资者收益。

对比有无政治关联的影响可看出,有政治关联后,投资者收益整体降低。

3.3社会福利函数模拟和分析

依据式9、命题3和命题6,图4是其模拟数值图。由命题3的结论和命题6的结论,社会福利随夹角和外界环境变化的增加呈下降。这说明不论是经营者代理问题引发的道德风险或者外部环境大的变化都将降低两者的联合剩余收益,即减少社会总福利。不过,由图可看出,社会福利随经营者扭曲行为,即其道德风险的增加而快速下降。

依据式13及命题10,图4(b)是在左图基础上考虑政治关联影响后的数值模拟图。由图可得,对比无政治关联,政治关联下社会联合收益较低,即政治关联降低了社会总福利

(a)

(b)

图4 经营者和投资者联合收益函数模拟图

4 结论

研究以多任务委托代理模型为基本分析框架,重新梳理和认识了外部环境变化和经营者道德风险两者共同作用对政治关联代理人、委托人和社会福利的影响。主要结论如下:

企业外部运行环境不确定性高低和经营者道德风险高低对经营者、投资者和两者联合收益的影响并不相同。结论表明,1)在我国目前转型经济背景和计划经济“路径依赖”影响下,当前我国企业经营者面临更多更严重的外部环境影响,即企业运营的客观环境较高。此时经营者更多道德风险行为,即增大夹角,反而可以抵消环境变动引起的收益减少。如此经营者有积极诉求政治关联的主观动力。可见,当前我国企业积极诉求政治关联既是经营者为应对客观环境多变性而采取的措施,也是经营者追求自身利益最大化的结果。2)经营者道德风险加剧时,投资者收益迅速大幅度下降。而对比之下,投资者收益对外界环境变化的影响不敏感。这在一定程度上解释了为什么当前我国投资者对企业追求政治关联普遍持有一定包容态度。3)外界环境变化以及经营者道德风险总是会降低社会福利。

对比有无政治关联的影响,结果表明:1)政治关联减缓了外界环境对经营者收益降低的影响,而且提高了关联经营者对外界环境变动的敏感性,即此时只要外界环境变化稍有增加,政治关联经营者的偏离行为就能提高其自身收益。2)对比无政治关联,政治关联降低了投资者收益。相比政治关联经营者道德风险的影响,投资者收益对外界环境变化影响不敏感。3)政治关联降低了社会总收益。

本文从理论上研究了政治关联经营者的道德风险和外部环境变化的相互作用对经营者建立政治关联的影响及政治关联对契约双方收益及社会福利的经济影响。由结论我们认为,在资源稀缺的情况下,关联企业获得资金优势对单个企业短期内貌似有利,但若我国企业长期依赖此种方式获取资源,而资本市场也以此方式配置资源,则非政治关联企业将无法通过透明和公平的市场机制获取资源,资源不能得到有效配置,这对企业效率的提高、投资者利益保护、市场机制的有效运行乃至社会福利都造成损失。研究结果期望有助于企业经营者、投资者(包括政府部门和社会各界)对目前我国企业/经营者积极寻求政治关联的经济影响有更清醒、更理性的认识。

[1] Faccio, F., R. Masulis, and J.M. Connell, Political connections and corporate bailouts [J]. The Journal of Finance, 2006. 61(6): p. 2597 - 2635.

[2] Faccio, M., Politically Connected Firms [J]. American Economic Review, 2006. 96(1): p. 369-386.

[3] Fan, J.P.H., T.J. Wong, and T. Zhang, Politically-connected CEOs, Corporate Governance and Post-IPO Performance of China’s Newly Partially Privatized Firms [J]. Journal of Financial Economics, 2007. 84(2): p. 330-357.

[4] Khwaja A, Mian A. Do lenders favor politically connected firms ? Rent provision in an emerging financial market [J]. Quarterly Journal of Economics, 2005, 120 (4): 401 - 411.

[5] Charumilind C, Kali R, Wiwattanakantang. Connected Lending: Thailand before the Financial Crisis [J]. Journal of Business Research, 2006, 79: 181-218.

[6] Mobarak AM, Purbasari DP. Corrupt protection for sale to firms : Evidence f rom Indonesia[J]. working paper, 2006

[7] Wiwattanakantang B. Big business owners in politics[J]. Review of Financial Studies, 2007, 22 (6): 2133 - 2168.

[8] 罗党论, 刘晓龙. 政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J]. 管理世界, 2009, 5: 97-106.

[9] Goldman E, Rocholl J, So J. Do Politically Connected Boards Affect Firm Value? [J]. Review of Financial Studies, 2008, 22 (6): 2331-2360.

[10] Boubakri M, Cosset JC, Saffar W. Political Connections of Newly Privatized Firms [J]. Journal of Corporate Finance, 2008, 14 (5): 654-673.

[11] Bertrand M, Kramarz F, Schoar A. Politicians, Firms and Political Business Cycle: Evidence from France. University of Chicago, 2006.

[12] Agrawal A, Knoeber CR. Do Some Outside Directors Play a Political Role? [J]. Journal of Law and Economics, 2001, 44 (1): 179-198.

[13] 吴文锋, 吴冲锋, 刘晓薇. 中国民营上市公司高管的政府背景与公司价值[J]. 经济研究, 2008, 3: 130-141.

[14] Francis BB, Hasan I, Sun X. Political connections and the process of going public: Evidence from China [J]. Journal of International Money and Finance, 2009, 28 (4): 696-719.

[15] Fisman R. Estimating the Value of Political Connections [J]. American Economic Review, 2001, 91 (4): 1095-1102.

[16] Frye T, Shleifer A. The Invisible Hand and the Grabbing hand [J]. American Economic Review, 1997, 87 (2): 354-358.

[17] Shleifer A, R.W. Vishny. The Grabbing Hand: Government Pathologies and Their Cures [M]: Cambridge: Harvard University Press, 1998.

[18] Cheung YL, Jing LH, Raghavendra RP. Guanxi, Political Connections, and Expropriation: The Dark Side of State Ownership in Chinese Listed Companies. City University of Hong Kong, 2005.

[19] Fan JPH, Rui OM, Zhao M. Public governance and corporate finance: Evidence from corruption cases [J]. Journal of Comparative Economics, 2008, 36 (3): 343-364.

[20] Chen CJP, Li Z, Su X. Rent Seeking Incentives, Political Connections and Organizational Structure Empirical Evidence from Listed Family Firms in China [J]. Working paper, 2005: 1-41.

[21] 邓建平, 曾勇. 政治关联能改善民营企业的经营绩效吗?[J]. 中国工业经济, 2009, 2: 98-108.

[22] Hung M, Wong TJ, Zhang T. Political Relations and Overseas Stock Exchange Listing: Evidence from Chinese State-owned Enterprises. working paper. University of Southern California, 2008: 47.

[23] Claessens S, Feijend E, Laeven L. Political connections and preferential access to finance: The role of campaign contributions [J]. Journal of Financial Economics, 2008, 88: 554-580.

[24] Faccio M. Politically-Connected Firms: Can They Squeeze the State? [J]. http://paper.sssrn.com, 2004.

[25] 张建君, 张志学. 中国民营企业家的政治战略[J]. 管理世界, 2005, (7): 94-105.

[26] Allen F, Qian J, Qian M. Law, Finance, and Economic Growth in China [J]. Journal of Financial Economics, 2005, 77 (1): 57-116.

[27] 徐细雄, 杨卓, 刘星. 企业政治关系研究前沿探析[J]. 外国经济与管理, 2010, 32 (3): 26-32.

[28] Gomes AR, Novaes W. Sharing of control as a corporate governance mechanism. SSRN: http://ssrn.com/ abstract=277111 PIER Working Paper No. 01-029; U of Penn, Inst for Law & Econ Research Paper 01-12. , 2005.

[29] 冯根福. 双重委托代理理论_上市公司治理的_省略_一步完善中国上市公司治理的新思路[J]. 经济研究, 2004, 12: 16-25.

[30] 涂国前, 刘峰. 制衡股东性质与制衡效果—来自中国民营化上市公司的经验证据[J]. 管理世界, 2010, 11: 132-143.

[31] Baker G. Distortion and Risk in Optimal Incentive Contract [J]. The Journal of Human Resources, 2002, 37 (4): 728-751.

[32] Gibbons R. Incentives Between Firms (and Within)[J]. Management Science, 2005, 51 (1): 2-17.

附录

1)命题1:

2)命题2:

3) 命题3 随着经营者和投资者收益之间偏离程度的增加,社会总福利减少。

4) 命题4 随着外界环境不确定因素影响的增大,经营者收益减少。

5) 命题5

6) 命题6 随着环境不确定因素影响的增加,社会总福利减少。

证明:依据式9经营者和投资者联合剩余收益对外界环境影响因素 方差求一阶导,可得:,说明随着外界环境不确定因素影响的增加,经营者和投资者联合剩余收益降低。 证毕

7) 命题7

(2)对比无政治关联的情况,有政治关联时投资者的监督水平()应高于最优水平()。

证毕

10) 命题10 对比无政治关联,政治关联降低了社会总福利。

The Factors and the Economic Consequences of Political Connection:From the Perspective of Multitask Principal-agent Problem

ZHAO Xiao-qin1,2, WAN Di-fang2

(1. The school of economic and management of Xinjiang University, Wurumqi 830046 China;2. The school of management of Xi’an Jiaotong University, Xi’an 710049 China)

Political connections are widespread in firms across the world and are associated with the country’s or region’s degree of financial market development, investor protection, and improvement in the legal system, and so on. An increasing number of politically connected firms are active in China’s economic and social development. What economic consequences do political connections bring to firms?On the one hand, political connections can make financing easier and bring in more resources for investment. When corporate value is measured with cash flow or the stock’s market value, political connections are considered to be a valuable corporate resource. On the other hand, many recent studies have shown that the performance of politically connected firms is significantly lower than that of non-politically connected firms.There is no unified analytical framework to explain the operation of political connections. We assume that business operators in China are actively pursuing political connections in response to changing conditions in the environment outside the firm while operating in the presence of moral hazards. Previous studies have looked at these factors separately. In practice, political connections are likely to be interrelated with agency problems and changes in the external environment.In the analytical framework of contract theory, parties consider internal and external environments (participation constraints and incentive compatibility constraint conditions) and then make decisions in order to maximize their own income (including private gain). Thus, contract theory can be useful to analyze objective influences (such as traditional culture, institutional environment, etc.) and subjective influences (including moral hazard) faced by the agent in a unified analytical framework. This shows us that we can re-examine political connections from the perspective of contract theory. However, the classic single-task principal-agent model cannot effectively explain both sides of the characteristics of political connections in the situation where political connections can bring in more resource inputs, and at the same time reduce corporate investment efficiency and value.Politically connected enterprise operators are facing more external influences and more serious agency problems. In addition, politically connected operators engage in more non-productive activities. Therefore, we believe that at the firm level political connections can be explained from the perspective of multi-tasking principal-agent problems. Based on the works of Robert Gibbons (2005) and George Baker (2002), the two factors of outside uncontrollable objective environment changes and subjective managers moral hazard can influence political connections managers’ decision-making. Based on the two-task principal-agent theoretical model and by using the method of theoretical model analysis and numerical simulation, the paper investigates how external environment factor and operators’ moral hazard factor influence the income of politically connected operators and investors and how the two factors influence social welfare. The analyses show that 1) when managers face more external environmental impact, namely the high value of the environmental changes, the manager’s loss in income can be offset by the increased level of distortion. In contrast, for managers without political connections having these connections can increase their sensitivity and alleviate the impact of changes in the external environment on the decrease of managers’ income. Thus, the reasons that many companies actively seek political connections are both operators’ measures taken in response to objective environmental changes and the result of maximizing their income in the context of China's transition economies. 2) There are negative impact and rapid decline on the investor revenue when a political connections manager has more moral hazard. In contrast, investor income is not sensitive to changes in external environment. This partly explains why China’s investors hold a certain tolerance attitude toward firms/managers seeking political connections relationship. 3) The more changes in external environment and the more a manager’s moral hazard, the lower degree of total social welfare is. Political connections have negative impact on the total social welfare.

political connection; multitask principal-agent model; external environment; moral hazard

中文编辑:杜 健;英文编辑:Charlie C. Chen

F275

A

1004-6062(2016)03-0015-012

10.13587/j.cnki.jieem.2016.03.003

2013-07-02

2014-03-11

国家自然科学基金资助项目(70972101,71263051);新疆大学博士启动项目;新疆大学经济与管理学院青年英才培养计划

赵晓琴(1977—),女,新疆伊宁人,新疆大学经济管理学院讲师,西安交通大学管理学院博士生。研究方向:公司治理和公司金融。

猜你喜欢

广州文博(2023年0期)2023-12-21 07:24:30

经营者(2021年12期)2021-07-26 07:20:34

当代陕西(2019年15期)2019-09-02 01:52:00

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

中国商论(2016年34期)2017-01-15 14:24:20

中国卫生(2015年9期)2015-11-10 03:11:30

现代企业(2015年6期)2015-02-28 18:51:37

四川生理科学杂志(2014年2期)2014-02-28 14:09:15

太原城市职业技术学院学报(2014年11期)2014-02-27 07:39:19