信贷配给对城乡收入差距的门槛效应研究

2016-10-14 10:24刘艳华

河北地质大学学报 2016年3期

郑 平,刘艳华

(安徽工业大学 商学院,安徽 马鞍山 243032)

信贷配给对城乡收入差距的门槛效应研究

郑平,刘艳华

(安徽工业大学 商学院,安徽 马鞍山 243032)

在剖析了信贷配给与城乡收入差距之间作用机制的基础上,论文构建了信贷配给与城乡收入差距的面板门槛模型,选取31个省市1987年—2013年的省级面板数据,运用面板门槛模型估计方法,实证分析信贷配给对城乡收入差距的影响,并且从区域层面进行了比较分析。结果显示:降低信贷配给程度有助于缓解城乡收入差距,而从东部、中部、西部三大区域的实证结果来看,各地区的信贷配给程度的提升对城乡收入差距的扩大有不同程度的影响。最后根据研究结果,提出降低各地区农业信贷配给程度的措施,从而达到缩小城乡收入差距的目的。

信贷配给;城乡收入差距;面板门槛

一、引言

改革开放30余年以来,中国经济一直处在高速增长阶段。尤其是市场经济体制的确立和城乡经济体制改革的深化,使得城乡居民收入水平在不断提高。同时,贫富差距也在不断扩大。其中的重要表现就是城乡居民收入差距的扩大。1978年城镇居民与农村居民名义收入之比为2.58,而2012年该比例值上升到3.10(由于2013年后与2013年前的分城镇和农村住户调查的调查范围、调查方法、指标口径有所不同,因此2013年、2014年的数据不作比较),这说明城乡居民收入差距有扩大的趋势。城乡收入差距问题是关乎中国经济可持续发展的重要问题,同时也关乎着社会的公平正义。国家也对城乡收入差距问题给予了高度重视。自“十六大”首次提出“统筹城乡经济社会发展”以来,中央已连续出台多个“一号文件”,并将“统筹城乡发展”作为重要的政策实施目标。自此,收入差距呈现缩小现象。尤其是2015年中央一号文件还着重强调了:努力在经济发展新常态下保持城乡居民收入差距持续缩小势头。因此,充分释放农村增收潜力,缩小城乡收入差距,对盘活“新常态”经济,具有重要的战略意义。

金融发展对城乡收入差距具有重要影响。但是,关于金融发展对城乡收入差距的影响机制还没有统一的意见。主要分为下面三个观点:

(一)金融发展对收入差距产生了“倒U”型影响

Greenwood和Jovanovic(1990)[1]通过构建一个动态模型,发现金融发展与收入差距之间呈现“倒U” 型关系。Townsend(2003)[2]的研究结果则进一步证实了金融发展与收入差距之间呈现库兹涅茨“倒U” 型关系的结论。乔海曙等(2009)[3]采用非参数相关检验和分位数检验方法,发现金融发展与收入差距之间的关系呈现非线性的“倒U”型。董晓林等(2013)[4]通过构建空间计量模型以研究金融发展与城乡收入差距之间的关系,认为金融发展规模、效率与城乡收入差距之间呈现“倒U”型关系。孙玉奎等(2014)[5]以东中西三个地区为视角进行分析,认为:三大地区农村金融发展与农民收入差距之间的关系属于“倒U”型曲线。方文全(2006)[6]、陈伟国等(2009)[7]、李志军等(2012)[8]、李琳(2013)[9]等通过多种分析方法,同样得出了类似结论。

(二)金融发展缓解收入差距

Clark、Xu和Zou(2006)[10]利用跨国数据进行实证分析,认为金融发展会显著缩小收入差距。Liang(2006)[11]以中国城市地区为视角,利用广义矩估计GMM方法进行实证分析,发现金融发展显著降低中国城市地区的收入不均。温涛等(2014)[12]通过中国西部地区40个区县的面板数据进行研究,认为金融发展有利于缓解城乡收入差距。潘永昕等(2015)[13]选取了甘肃14个市、州的面板数据,认为现阶段甘肃省的金融发展水平的提升会显著线性地缩小城乡收入差距。其他学者如:陈志刚(2008)[14]、王颖华等(2013)[15]、刘亦文等(2010)[16]等通过多种实证研究方法均得出类似结论。

(三)金融发展恶化收入差距

张立军等(2006)[17]以农村自身经济金融发展为视角,发现农村金融发展与城乡收入差距之间存在显著正相关效应。成学真等(2011)[18]采用PVAR协整检验和Granger因果关系检验方法,认为金融发展与城乡收入差距呈现显著正相关关系。谭飞燕等(2015)[19]采用面板协整检验和PMG估计方法进行实证分析,发现金融发展的不平衡将会恶化城乡收入差距。其他学者如:张红伟等(2008)[20]、鲁钊阳(2012)[21]、孙永强(2012)[22]、刘玉光等(2013)[23]、张宏彦等(2013)[24]、赵华伟(2014)[25]等也通过多种方法得出了类似的结论。

毫无疑问,上述研究为我们进一步研究金融发展与城乡收入差距之间的作用机制奠定了坚实的基础。但是上述研究结论尚未形成共识,仍有改进之处。第一,上述研究大多关注于金融发展与城乡收入差距之间的影响,而忽视了金融要素中的核心要素——信贷配给。实际上,中国农村存在非常普遍和严重的信贷配给现象(程郁等,2009[26];张龙耀等,2011[27]),其背后的原因是由于利率管制(McKinnon,1973;Shaw,1973)[28][29]、逆向选择与道德风险(Stiglitz和Weiss,1981)[30]、交易成本(Hung-JenWang,2000)[31]等因素的存在。在受到信贷配给的情况下,由于资本本身所具有的逐利性,信贷资金将会从农村向城市和非农领域转移。因此,一方面,农业信贷资金难以满足农户的有效信贷需求,使得农户在农业生产中面临的资金困难难以得到缓解,将对农业生产产生不利影响,进而降低农民的收入水平;另一方面,城市获得更多的信贷资源,将促进城市居民的增收。信贷资源的不均衡配置使得城乡居民收入差距进一步扩大。第二,上述研究均仅关注到农村金融与城乡收入差距的整体关系,而忽视了二者关系在地区上的差异性。由于农村金融发展的不平衡,农村金融对城乡收入差距的作用程度将会存在地区上的差异性。第三,已有研究在探讨农村金融与城乡收入差距之间的关系时,大多将二者关系假定为线性关系,然而二者之间的关系仍需要进一步地分析检验。

基于此,以信贷配给对城乡居民收入差距的作用机理为理论基础,利用1987年—2013年31个省市的面板数据,运用面板门槛模型,从新的视角分析了农村信贷对城乡居民收入差距的影响,为构建地区差别化信贷支农体系、缩小城乡收入差距提供了理论基础并具有重要的现实意义。

二、信贷配给对城乡居民收入差距的作用机理分析

信贷配给就是银行等正规金融机构通过非利率的贷款条件来对信贷资源进行分配的过程。在一定程度上,农业信贷配给程度是衡量农村居民信贷需求被满足程度的逆向指标,农业信贷配给程度越大,农户信贷需求被满足程度越小。农业信贷配给程度将在很大程度上影响农户信贷水平,进而对农村居民收入水平产生显著的消极影响。

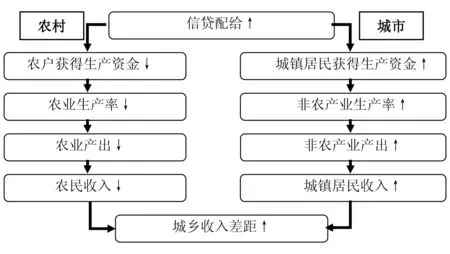

信贷配给与城乡收入差距之间存在微观和宏观的双重作用机制(如图1、图2所示)。在微观上,在受到信贷配给的情况下,农村居民的有效信贷需求(包括农业生产资料购置贷款、农产品加工和运销贷款、农业生产设施贷款等)得不到满足,农民在生产中的资金困难难以得到有效缓解,农业生产不能顺利进行,农业生产率降低,农业产出减少,农民收入水平降低;另一方面,由于农村剩余资金流向城市和非农产业,城镇居民的信贷可获性提高,生产资金需求更容易得到满足,非农产业产出增加,城镇居民收入提高,综合两方面来看,城乡收入差距将会扩大。从宏观上看,由于资本逐利的本质特征,农村金融会成为农村剩余资金的抽水机,农村剩余资金会从农村流向城市和非农产业,严重缩小农村投资规模,抑制农业经济增长,使得农民收入来源减少、收入水平降低;与之相反,农业剩余资金流向城市和非农产业,城市和非农产业投资规模扩大,城市经济加速发展,城镇居民收入提高,综合两方面的影响城乡收入差距扩大。因此,无论从微观还是宏观角度来看,信贷配给都会通过影响城市和农村两地区居民的收入,进而对城乡收入差距产生影响。

在经济发展过程中,信贷标准会随着经济形势、产业政策和货币政策等的调整而发生改变,地区农业信贷配给程度也会发生改变,因此各地区城乡居民收入差距也随之改变。

图1信贷配给对城乡收入差距的微观作用机制

图2信贷配给对城乡收入差距的宏观作用机制

在农村金融发展初期,农业信贷配给程度较高,这将扩大城乡居民收入差距。在此阶段,在受到信贷配给的情况下,由于资本的逐利本质,农村金融将成为农村剩余资金的抽水机,信贷资源将从农村地区流向城市和非农地区。信贷配给会减少农村投资规模,抑制农业经济增长,使得农民收入来源减少、收入水平降低;而另一方面,城市和非农产业获得更多的信贷资源,将加快其发展,使城镇居民收入来源增加、收入水平提高。因此,金融发展对居民收入的促进作用主要发生在城镇,而不是在农村。在农村居民收入水平降低和城镇居民收入水平提高的双重作用下,城乡居民收入差距将显著扩大。

在农村金融发展中期,信贷配给程度的降低将有助于城乡收入差距的缩小。一方面,城市化发展到一定程度后,其对外部资金的依赖性减小,农村金融作为农村剩余资金的抽水机作用减小,农村剩余资金外流减少;另一方面,随着农村经济发展,农村剩余资金增加,农村金融机构储蓄规模扩大,这将为农村金融机构降低信贷标准,扩大贷款规模提供了前提和基础。此时,农户的信贷可获性增加,农户获得更多的信贷资源,促使农民收入提高,将缩小城乡收入差距。

在农村金融发展后期,农业信贷配给程度降低到较低水平且基本保持稳定,城乡居民收入差距缩小到最低水平。此时,农村金融发展成熟,客户筛选技术已形成完整体系,信贷标准降低至最低水平,并且与城市信贷标准无差异。城镇居民与农村居民具有相同的信贷可获性,城乡居民收入差距降低至最低水平。

上述现象及结论似乎显而易见,即农业信贷配给程度与城乡收入差距呈现非线性关系。但其是否真的成立仍然需要通过实证检验。为此,将运用面板门槛模型的计量方法来对上述假设进行检验。

三、研究方法与数据来源

(一)研究方法

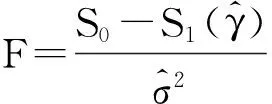

通过深入剖析信贷配给对城乡收入差距的作用机理,可以发现:农业信贷配给程度对城乡居民收入差距产生非线性影响,表现出区间效应。并且近年来,非线性计量经济模型的发展为研究信贷配给与城乡收入差距之间的非线性关系问题提供了方法基础。为了进一步深入剖析农业信贷配给程度对城乡居民收入差距产生的非线性效应,借鉴Hansen(1999)[32]的做法,构建出农业信贷配给程度与城乡收入差距的面板门槛模型。设定模型如下:

GAPit=αi+βXit+η1lnCRit·I(qit≤γ)+η2lnCRit·I(qit>γ)+εit

(1)

其中,i表示地区;t表示年份;GAP表示城乡收入差距;α表示个体固定效应,用于反映个体未观测特征;β为各控制变量相应的系数向量,表明各控制变量的影响程度;X为一组对被解释变量产生较大影响的控制变量;η1和η2为待估系数,η1表示当农业信贷配给程度lnCR小于第一门槛值时的估计系数,η2表示当农业信贷配给程度lnCR大于门槛值时的估计系数;I(qit≤γ)和I(qit>γ)均为指标函数,当条件成立时取值为1,否则取值为0,其中,q为门槛变量,γ为门槛值,εit为随机干扰项,εit~iid(0,σ2)。

(二)变量选取与数据来源

文章的核心目标在于探讨信贷配给对城乡居民收入差距的影响,信贷配给是考察的目标对象。但其他要素对城乡收入差距也会产生不可忽略的影响。因此,文章的分析框架将由信贷配给以及对城乡居民收入差距具有重要贡献的其他要素构成。为了构建面板门槛模型,将选取我国1987年—2013年的31个省市的省级面板数据,相应变量与其数据来源具体如下:

1.城乡收入差距(GAP)

借鉴钞小静、沈坤荣(2014)[33]等多位学者的方法,采用城镇人均可支配收入与农村人均纯收入之比来表示城乡收入差距。

2.农业信贷配给程度(CR)

3.政府经济行为,即地方政府影响(GEB)

张义博、刘文忻 (2012)[36]认为,政府对经济参与程度会对城乡收入差距产生显著正向效应。采用地方财政支出占GDP比重来衡量地方政府经济行为指标。

4.人力资本投资(EDU)

陈斌开等(2010)[37]对中国城乡收入差距产生影响的因素进行分解,认为教育对中国城乡收入差距产生显著影响。教育水平差距将与城乡收入差距呈现显著正相关。本文选取普通高等学校在校学生数与总人口之比来衡量人力资本投资。

5. 产业结构(EG)

随着产业结构的变化调整,要素将会从边际生产力较低的农业部门转移到边际生产力较高的非农业部门,直到这两个部门的边际生产力、收入相等为止。因此,一个地区产业结构中农业的比重越高则意味着城乡收入差距将越大。文中的产业结构指标将以第一产业产值的增加值占总GDP的比重来表示。

对上述变量均进行了自然对数的转换,以消除面板数据中存在的异方差影响。采用的相关数据来源于《新中国六十年统计资料汇编》、国家统计局网站、各省市历年统计年鉴、历年《中国金融年鉴》以及历年《中国区域金融运行报告》。主要变量的描述性统计如表1所示。

表1主要变量的描述性统计量

变量obs平均值标准差最小值最大值GAP8370.9800.2550.2161.641lnCR837-0.8121.192-5.951-0.008GEB837-1.9200.510-3.0120.264EDU837-5.2711.033-7.162-3.222EG837-1.8960.789-5.163-0.675

四、实证分析与结果

(一)单位根检验和协整检验

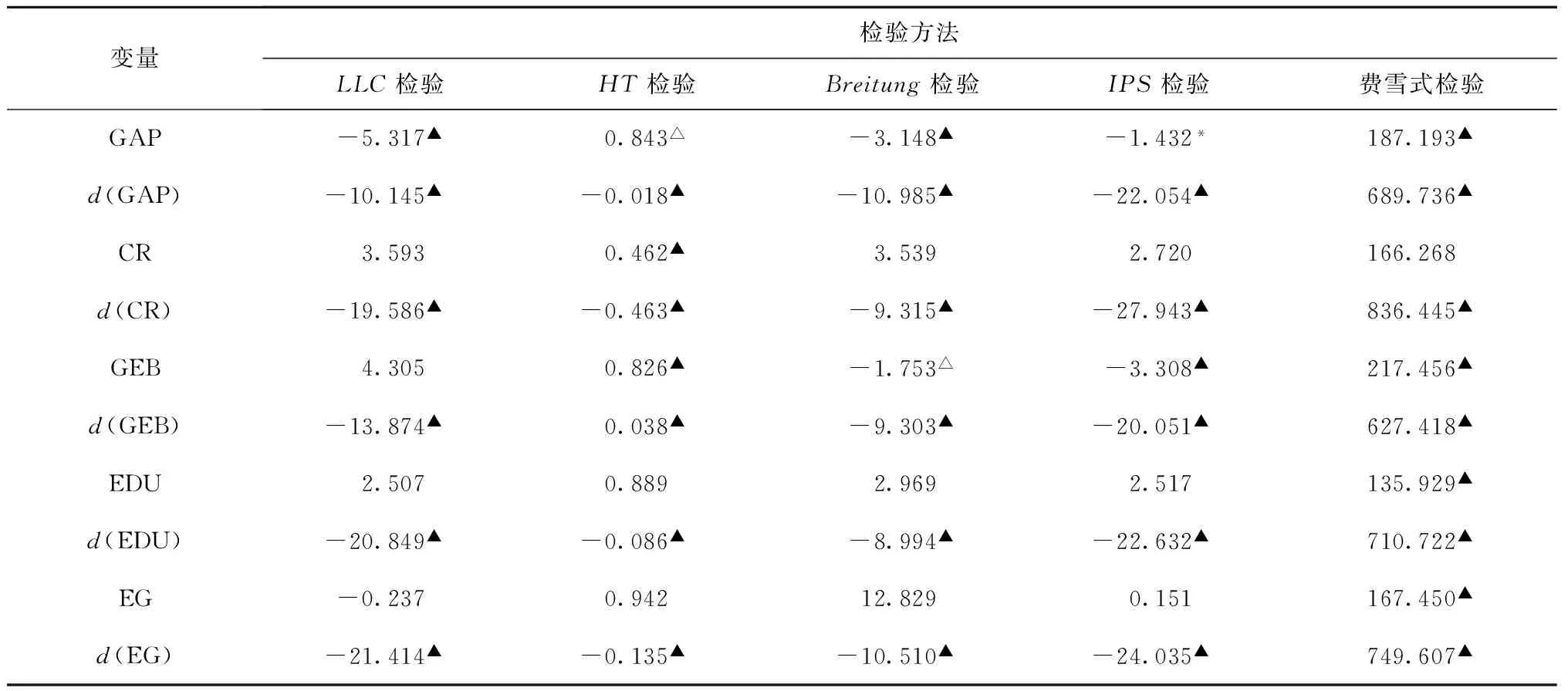

首先,为避免因面板数据存在的单位根而导致的伪回归,面板数据需要进行单位根检验。LLC检验、HT检验、Breitung检验、IPS检验以及费雪式检验均是单位根检验的常用方法。这些检验的原假设H0均为面板数据存在单位根,但检验统计量和检验标准的设定互不相同。为避免采用单一方法而导致的缺陷,并提高检验结论的可靠性,采用上述五种方法来检验样本数据的平稳性。检验均采用具有截距项和趋势项,滞后期的选择标准为AIC标准。检验结果如表2所示,各变量的原始数据部分存在单位根,而其一阶差分值在1%的显著性水平下均不存在单位根。这说明所有变量的一阶差分值都是平稳的。

表2样本数据的单位根检验统计量及其显著性

变量检验方法LLC检验HT检验Breitung检验IPS检验费雪式检验GAP-5.317▲0.843△-3.148▲-1.432*187.193▲d(GAP)-10.145▲-0.018▲-10.985▲-22.054▲689.736▲CR3.5930.462▲3.5392.720166.268d(CR)-19.586▲-0.463▲-9.315▲-27.943▲836.445▲GEB4.3050.826▲-1.753△-3.308▲217.456▲d(GEB)-13.874▲0.038▲-9.303▲-20.051▲627.418▲EDU2.5070.8892.9692.517135.929▲d(EDU)-20.849▲-0.086▲-8.994▲-22.632▲710.722▲EG-0.2370.94212.8290.151167.450▲d(EG)-21.414▲-0.135▲-10.510▲-24.035▲749.607▲

注:d(·)表示变量的一阶差分;▲、△和*分别表示在1%、5%和10%的显著性水平下显著,下同。LLC检验结果为t统计量,HT检验结果为统计量,Breitung检验结果为统计量,IPS检验结果为W统计量,费雪式检验结果为P统计量。

(二)面板门槛估计与结果分析

首先,面板模型需进行Hausman检验,以确定面板模型采用何种形式(固定效应还是随机效应)。对应的检验结果显示,Chi^2值为180.040,其对应的P值为0.000,在0.1%的显著性水平下,拒绝了模型采用随机效应的原假设。因此,面板模型应采用固定效应模型。

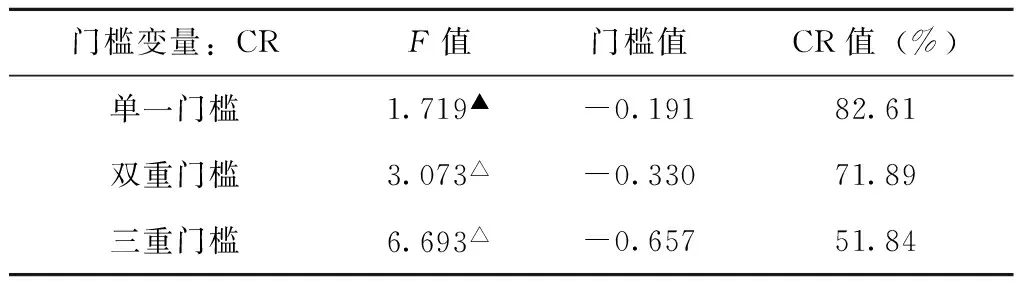

然后,采用Hansen(2000)[38]提出的门槛效应检验法确定门槛的个数。具体检验中采用自抽样法反复抽样3 000次进行仿真和格点搜索方式搜索门槛值,结果报告如表3。可以看出,面板模型在1%的显著性水平下存在单重门槛效应,并且在5%的显著水平下存在双重和三重门槛效应。这表明,在95%的置信度下,农业信贷配给程度对城乡收入差距的作用具有显著的门槛效应,其门槛值分别为-0.191、-0.330和-0.657,分别对应的农业信贷配给程度为82.61%、71.89%和51.84%。

表3信贷配给对农村地区贫困影响的门槛效应检验

门槛变量:CRF值门槛值CR值(%)单一门槛1.719▲-0.19182.61双重门槛3.073△-0.33071.89三重门槛6.693△-0.65751.84

注:▲、△和*分别表示在1%、5%和10%的统计水平上显著。

其次,我们分别采用普通固定效应线性模型和面板门槛模型分别对变量参数进行了稳健回归,估计结果如表4所示。结果显示:

在固定效应模型中,农业信贷配给程度与城乡收入差距显著正相关,说明农业信贷配给程度的提高,会扩大城乡收入差距。人力资本投资与城乡收入差距也呈现显著正相关,而其他变量(城市化水平、经济增长速度和产业结构、政府经济行为)均对缩小城乡收入差距有显著作用。

在门槛效应模型中,总体地看,随着农业信贷配给程度的提高,城乡收入差距与农业信贷配给程度的关系处于逐渐增强状态(如表4所示)。可以看出,农业信贷配给程度处于不同的区间,其与城乡收入差距的关系是有差异的。这表明,农业信贷配给程度对城乡收入差距的作用更倾向于以农业信贷配给程度为门槛的分段函数关系。即当农业信贷配给程度小于51.84%时,农业信贷配给程度每增加1个百分点,城乡收入差距便扩大0.014个百分点;而当农业信贷配给程度位于[51.84%,71.89%]区间时,农业信贷配给程度每增加1个百分点,城乡收入差距扩大0.066个百分点;农业信贷配给程度介于[71.89%,82.61%]区间时,农业信贷配给程度每增加1个百分点,城乡收入差距增加0.217个百分点;而当农业信贷配给程度高于82.61%时,农业信贷配给程度每增加1个百分点,城乡收入差距扩大0.431个百分点。

表4模型估计结果

变量固定效应门槛效应lnCR<-0.657(CR<51.84%)-0.657

注:▲、△和*分别表示在1%、5%和10%的统计水平上显著。

通过分析门槛效应模型的估计结果,可以得到如下规律:农业信贷配给程度从高水平向低水平转化时,农业信贷配给程度对城乡收入差距的缓解作用将会降低。即,在农业信贷配给程度较高的地区,增加农业信贷资金投入,降低农业信贷配给程度,可以更为有效地缓解城乡收入差距。其背后的原因是边际效率递减规律。即农业信贷投入总量的不断增加,农村生产活动中信贷投入的边际产出开始递减,农村居民收入和农村经济的增长速度相对放缓,城乡收入差距的消减速度也逐步减慢。

其他变量中,政府经济参与程度、产业结构中农业占比的提高,均对缩小城乡收入差距具有显著的积极作用,且其降低的程度与固定效应回归结果大致一致。而人力资本投资会扩大城乡收入差距,并且其扩大的程度与固定效应回归结果大致一致。其可能的原因是:教育水平的差异会扩大城乡收入差距;其次,随着人力资本投资的增加,农村居民受教育程度提高,这些受到教育的人将会走出农村,走入城市,为城市的进一步发展增添新的活力,提高城镇居民的收入水平;另一方面,这些农村里的青壮年走出农村将会减缓农村经济,进而降低农村居民的收入水平,综合几方面影响来看,城乡收入差距将会进一步恶化。

(三)信贷配给对城乡收入差距作用的地区差异分析

1.农业信贷配给程度的地区差异分析

需要着重强调的是,由于各地区进行了起点与力度不一的农村金融改革,体系建构参差不齐、信贷市场区域分化明显和信贷供求关系地区失衡等已成为农村金融的典型特征。

衡量地区间相对差异的常用指标有变异系数和泰尔指数。其中,变异系数主要衡量样本观测值的变异程度。而泰尔指数对区域间与区域内的差异进行了细分,能够对区域间与区域内的差异占总差异的比重进行测定。

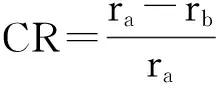

农业信贷配给程度作为文章的研究重点。采用变异系数指标来衡量地区间农业信贷配给程度的变异程度。

变异系数(CoefficientofVariation)为标准差于平均值的比值。其计算公式为:

因此, 农业信贷配给程度的变异系数计算公式可列为:

(2)

根据计算公式,求出1987年至2013年农业信贷配给程度的变异系数(CRCV),其变化趋势如图3所示。从图3可知,CRCV值呈上升趋势,由0.228逐渐上升到2.033,增加了7.92倍。农业信贷配给程度在省际间的差异越来越大。这表明农业信贷资源配置的地区性失衡日趋严重。其原因可能是:一方面,民间资本参与银行业金融机构的发展。尤其是2003年以来,银监会为城市商业银行、农村信用社、股份制银行与信托公司等金融机构引进民间资本进行增资扩股和重组改制给予了政策支持。经济发达地区的民间资本多于经济欠发达地区,民间资金进入银行业金融机构,将进一步加剧农村信贷资源配置的地区性失衡。另一方面,农村信贷资源配置的地区性失衡因农村金融机构增量式改革的地区性失衡而加剧。2006年,银监会降低农村金融业准入门槛,可按有关规定设立村镇银行、贷款公司和资金互助社。据中国银监会统计数据显示,截至2015年5月末,有1 263家村镇银行新建成立,其中民间资本参与了93%的村镇银行的建设,民间资本占比为73.4%。同时,非正规金融机构的发展也会对此造成影响。

另外,如图3所示,2009年农业信贷配给程度的省际间差异达到最大值。其原因是:一方面,银监会批准小额贷款公司改制设立村镇银行;另一方面,中国农业银行进行了股份制改革,并在服务“三农”方面做出积极的探索和实践,并进行了“三农”金融事业部制改革试点,加大了信贷投放力度。两项措施的施行将会进一步拉大农业信贷资源配置的地区差距。

图3农业信贷配给程度变异系数的变化趋势图

2.城乡收入差距的地区差异分析

基于以上对变异系数的研究,采用变异系数来衡量因变量——城乡收入差距的地区间变异程度。

在计算年度城乡收入差距变异系数(GAPCV)时,计算公式变为:

(3)

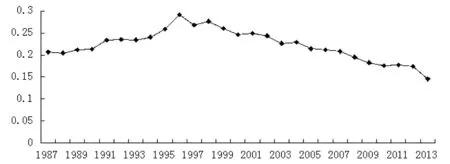

根据以上公式,计算了1987年—2013年城乡收入差距的变异系数(GAPCV),其变化趋势如图4所示。

由图4可知:第一,1987年—2013年GAPCV的均值为0.22,最高值接近0.3,城乡收入差距的区域差异已十分明显。第二,城乡收入差距的区域差异呈现出“倒U型”分布。1987年—1996年,城乡收入差距的区域差异呈现扩大趋势,而1996年—2013年,城乡收入差距的区域差异呈现缩小趋势。其原因可能是:一方面,我国经济体制从计划经济向市场经济转变,市场化程度和竞争力不同的地区和部门之间的收入差距扩大,个人因各自禀赋和稀缺程度的不同必然导致收入差距的产生,进而城镇居民与无特殊技能的农民的收入差距必然呈现扩大趋势;另一方面,到21世纪,市场经济体制已基本建立,并且国家逐渐加大对农村地区的财政支持力度。其中,1997年—1999年上半年,全国592个国家重点扶持贫困县获得488亿元的扶贫资金。

图4城乡收入差距变异系数的变化趋势图

3.信贷配给与城乡收入差距的地区差异

为了探索信贷配给与城乡收入差距之间的关系的地区差异,本文采用前述方法和分析思路,将样本分为东中西三个地区,并对每个地区的样本分别进行了门槛效应估计,估计结果见表5和表6所示。

由表5、表6可知,信贷配给对城乡收入差距的门槛效应存在明显的地区差异。首先,如表5所示,东中西三个地区的门槛值不同。通过比较可以发现,三个地区的门槛值存在较大差异,农业信贷配给程度存在较大差异。

表5各地区门槛变量CR的门槛估计值

门槛变量:CR东部中部西部门槛值CR值(%)门槛值CR值(%)门槛值CR值(%)单一门槛-0.690▲50.16-2.424△8.86-0.306▲73.64双重门槛-0.301▲74.01-0.191△82.61-0.113▲89.32三重门槛-0.249▲77.96-0.147△86.33-0.068▲93.43

其次,根据表6来看,在东中西的农村地区中,信贷配给对城乡收入差距的作用也显著不同。在东部农村地区中,农业信贷配给程度与城乡收入差距存在显著正相关关系,且其作用效果呈现“倒U”形态势。即:随着农业信贷配给程度从低水平区间向高水平区间转换,提高农业信贷配给程度对城乡收入差距的扩大力度逐级升高;而当农业信贷配给程度达到足够高的水平时,提高农业信贷配给程度对城乡收入差距的扩大力度反而下降了。在中部地区,农业信贷配给程度与城乡收入差距之间的关系并不明显。在西部地区,提高农业信贷配给程度,城乡收入差距将会扩大,并且其力度逐渐增加;但当达到足够高水平时,农业信贷配给程度与城乡收入差距之间的关系并不显著。

表6门槛变量的分地区估计结果

lnCRCR参数东部地区中部地区西部地区lnCR<-0.690CR<50.16%0.021▲-0.690

其余变量中,政府经济参与程度、产业结构中农业产值占比的提高均会缓解城乡收入差距,其中中西部地区的政府经济参与程度对缩小城乡收入差距的作用效果最为明显,应进一步提高中西部地区的政府经济参与程度;产业结构中农业占比对东西部地区城乡收入差距的影响显著,应进一步提高各地区农业产业占总产业产值的比重,以有效缩小各地区的城乡收入差距,然而中部地区产业结构中农业占比与城乡收入差距之间的关系并不显著。人力资本投资与城乡收入差距之间呈现显著的正相关。

表7其他变量的分地区估计结果

地区/变量GEBEDUEG东部地区-0.051*0.024△-0.224▲中部地区-0.230▲0.120▲-0.068西部地区-0.353▲0.089▲-0.268▲

五、结论与政策建议

(一)研究结论

第一,从总体来看,降低农业信贷配给程度有助于减缓城乡收入差距。

第二,信贷配给对城乡收入差距的作用路径是非线性的,具有非常显著的门槛特征:随着农业信贷配给程度由高水平区间向低水平区间的转换,降低农业信贷配给程度对缓解城乡收入差距的作用效果逐渐减弱。当农业信贷配给程度处于最高水平区间时,增加农业信贷有效供给,提高农村经济主体的信贷可获性,对城乡收入差距的缩小作用最大;随着农业信贷配给程度向低水平区间的转换,降低农业信贷配给程度的缩小城乡收入差距作用逐级减弱;当农业信贷配给程度处于最低区间时,增加农业信贷供给的缩小城乡收入差距作用达到最低值。

第三,增加政府经济参与程度、提高产业结构中农业产值比重,具有显著的缩小城乡收入差距效应。而人力资本投资的扩大将会恶化城乡收入差距。

第四,分地区来看,信贷配给对城乡收入差距的门槛效应具有显著的地区特征。首先,东中西部地区农业信贷程度的门槛值不同。其次,各地区信贷配给对城乡收入差距的作用也显著不同:东部农村地区中,随着农业信贷配给程度从高水平区间向低水平区间转换,降低农业信贷配给程度对城乡收入差距的缓解力度呈现“倒U”形。在西部地区,随着农业信贷配给程度的提高,城乡收入差距将会扩大,并且其作用效果逐渐增强;但当达到足够高水平时,农业信贷配给程度与城乡收入差距之间的关系并不显著。而在中部地区,农业信贷配给程度与城乡收入差距之间的关系并不显著。

第五,提高西部地区政府经济参与程度所产生的缩小城乡收入差距效果最为显著;增加东西部产业结构中农业产值比重的缩小城乡收入差距效果最明显;增加中部地区人力资本投资将会显著扩大中部地区的城乡收入差距。

(二)政策建议

上述研究结论对我国政府缩小城乡收入差距,乃至缩小贫富差距具有重要的政策启示。为了缓解城乡收入差距,应从以下几个方面着手:第一,放宽农村金融市场的准入条件,发展与农村经济发展相适应的农村金融体系;第二,充分发挥地区农村金融机构的支农作用,在加大信贷支持力度的同时,更应注重地区征信体系建设,减少信息不对称程度,提高信贷支农的效率;第三,加快推进传统农业改造进程,增强农业对金融的吸引力;第四,优化农村地区发展的外部环境,提高政府经济参与程度,增加产业结构中农业产值比重,降低教育水平差异、引导大学生的下乡发展,不断发挥这些要素对城乡收入差距的缩小作用。

〔1〕GREENWOODJEREMY,BOYANJOVANOVIC.FinancialDevelopment,GrowthandDistributionofIncome[J].Joumal of Political Economy,1990,98(5):1076-1107.

〔2〕TOWNSENDROBERTM,KENICHIUEDA.FinancialDeepening,Inequality,andGrowth:AModel-BasedQuantitativeEvaluation[J].Imf Working Papers,2003,193(3):251-293.

〔3〕 乔海曙,陈力.金融发展与城乡收入差距“倒U型”关系再检验——基于中国县域截面数据的实证分析[J].中国农村经济,2009(7):68-76.

〔4〕 董晓林,张晓艳.金融发展对城乡居民收入差距的影响——基于空间计量模型的实证研究[J].南京农业大学学报(社会科学版),2013(3):33-39.

〔5〕 孙玉奎,冯乾.我国农村金融发展与农民收入差距关系研究——基于农村正规金融与非正规金融整体的视角[J].农业技术经济,2014(11):65-74.

〔6〕 方文全.中国收入差距与金融发展关系的实证分析[J].江淮论坛,2006(1):30-35.

〔7〕 陈伟国,樊士德.金融发展与城乡收入分配的“库兹涅茨效应”研究[J].经济经纬,2009(1):22-25.

〔8〕 李志军,奚君羊.中国金融发展与收入差距的倒U关系分析[J].上海经济研究,2012(9):12-18.

〔9〕 李琳.中国金融发展对城乡收入差距的影响——基于面板数据FEVD模型的实证研究[J].征信,2013(1):85-88.

〔10〕CLARKEGEORGE,XULIXIN,ZOUHENG-FU.FinanceandIncomeInequality:TestofAlternativeTheories[J].Policy Research Working Paper,2003,72(3):578-596.

〔11〕ZHICHENGLIANG.FinancialDevelopmentandIncomeDistribution:aSystemGMMAnalysiswithApplicationtoUrbanChina[J].Journal of Economic Development,2006,31(2):1-21.

〔12〕 温涛,王小华,董文杰.金融发展、人力资本投入与缩小城乡收入差距——基于中国西部地区40个区县的经验研究[J].吉林大学社会科学学报,2014(2):27-36.

〔13〕 潘永昕,高麟睿.甘肃省金融发展对城乡居民收入差距的影响[J].甘肃社会科学,2015(3):173-177.

〔14〕 陈志刚,师文明.金融发展、人力资本和城乡收入差距——基于中国分省面板数据的实证研究[J].中南民族大学学报(人文社会科学版),2008(2):144-149.

〔15〕 王颖华,王静.金融发展与居民收入差距的关系研究[J].广西社会科学,2013(5):61-65.

〔16〕 刘亦文,胡宗义.农村金融发展对城乡收入差距影响的实证研究[J].山西财经大学学报,2010(2):45-52.

〔17〕 张立军,湛泳.我国农村金融发展对城乡收入差距的影响[J].财经科学,2006(4):53-60.

〔18〕 成学真,李萍.金融发展与城乡收入差距的实证研究[J].统计与决策,2011(3):134-136.

〔19〕 谭飞燕,李孟刚.金融发展失衡与城乡收入差距的实证检验[J].统计与决策,2015(14):133-135.

〔20〕 张红伟,陈伟国.中国金融发展与城乡收入差距关系的实证研究[J].财政研究,2008(12):58-60.

〔21〕 鲁钊阳.城乡金融发展与收入差距研究[J].商业研究,2012(10):178-186.

〔22〕 孙永强.金融发展、城市化与城乡居民收入差距研究[J].金融研究,2012(4):98-109.

〔23〕 刘玉光,杨新铭,王博.金融发展与中国城乡收入差距形成——基于分省面板数据的实证检验[J].南开经济研究,2013(5):50-59.

〔24〕 张宏彦,何清,余谦.中国农村金融发展对城乡收入差距影响的实证研究[J].中南财经政法大学学报,2013(1):83-88.

〔25〕 赵华伟.我国金融发展与城乡收入差距的经验验证——来自省际面板数据的证据[J].经济问题探索,2014(7):92-96.

〔26〕 程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009(5):73-82.

〔27〕 张龙耀,杨军.农地抵押和农户信贷可获得性研究[J].经济学动态,2011(11):60-64.

〔28〕MCKINNONRONALD.Money and Capital in Economic Development[M].BrookingsInstitutionPress,1973.

〔29〕SHAWEEWARDSTONE.Financial Deepening in Economic Development[M].Oxford:OxfordUniversityPress,1973.

〔30〕STIGLITZJE,WEISSA.CreditRationinginMarketswithIncompleteInformation[J].American Economic Review,1981,71(71):393-410.

〔31〕HUNG-JENWANG.Symmetricinformationandcreditrationing:GraphicalDemonstrations[J].Financial Analysis Journal,2000,56(2):85-95.

〔32〕HANSENBE.Thresholdeffectsinnon-dynamicpanels:Estimation,testing,andinference[J].Journal of Econometrics,1999,93(2):345-368.

〔33〕 钞小静,沈坤荣.城乡收入差距、劳动力质量与中国经济增长[J].经济研究,2014(6):30-43.

〔34〕 田俊丽.中国农村信贷配给及农村金融体系重构[D].成都:西南财经大学,2006.

〔35〕THALERGJ,BROWNRG.Analysis and design of feedback control systems: formerly,Servomechanism analysis [M].McGraw-Hill,1960.

〔36〕 张义博,刘文忻.人口流动、财政支出结构与城乡收入差距[J].中国农村经济,2012(1):16-30.

〔37〕 陈斌开,张鹏飞,杨汝岱.政府教育投入、人力资本投资与中国城乡收入差距[J].管理世界,2010(1):36-43.

〔38〕HANSENBE.Samplesplittingandthresholdestimation[J].Econometrica,2000,68(3): 575-603.

(责任编辑吴星)

AResearchontheThresholdEffectofCreditRationingupontheUrban-ruralIncomeGapinRuralAreas

ZHENGPing,LIUYan-hua

(AnhuiUniversityofTechnology,Ma'anshan,Anhui243032)

Thispaperanalyzesthemechanismbetweencreditrationingandurban-ruralincomegap.Onthisbasis,thispaperbuildsthepanelthresholdmodelbetweencreditrationingandurban-ruralincomegap,selectstheprovincialpaneldataof31provincesin1987-2013,usesthepanelthresholdmodelestimationmethod,empiricallyanalyzestheimpactbetweencreditrationingandurban-ruralincomegap,andmakesacomparativeanalysisintheregionallevel.Theresultsshowsthat:reducingthedegreeofcreditrationinghelpsalleviatingurban-ruralincomegap.Theempiricalresultsofthreeregionsofeastern,centralandwesternshowsthat,enhancingthecreditrationingofthevariousregionshasdifferentdegreesofimpactontheexpansionofurban-ruralincomegap.Finally,accordingtotheresults,thispapermakesmeasurestoreducetheextentofagriculturalcreditrationingineachregion,soastoachievethepurposeofnarrowingtheincomegap.

creditrationing;urban-ruralincomegap;panelthreshold

10.13937/j.cnki.sjzjjxyxb.2016.03.013

2016-04-05

国家自然科学基金项目“基于二维空间的农户信贷配给空间异质规律研究”(71203001)。

郑平(1992—),男,安徽安庆人,安徽工业大学商学院硕士研究生,研究方向为农村金融与财政。

F832.4

A

1007-6875(2016)03-0068-10

网络出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.03.013.html网络出版时间:2016-06-2015:30

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

当代陕西(2019年8期)2019-05-09

家庭影院技术(2018年3期)2018-05-09

黄河之声(2016年24期)2016-04-22

中国卫生(2015年5期)2015-11-08

中国火炬(2015年3期)2015-07-31

爆笑show(2014年3期)2014-06-25

湖北招生考试·高考资讯(2009年9期)2009-01-05