新常态下房地产与股市的关联性实证分析

2016-10-14 10:24朱德忠

河北地质大学学报 2016年3期

邵 方,朱德忠

(安徽财经大学 金融学院,安徽 蚌埠 233000 )

新常态下房地产与股市的关联性实证分析

邵方,朱德忠

(安徽财经大学 金融学院,安徽 蚌埠 233000 )

2008年金融危机后,全球经济基本步入“新常态”。为应对“新常态”,中国政府采取措施,使全国经济呈现新“外貌”。针对新常态背景下房地产和股市状况,以国房景气指数代表中国房地产行业发展情况、上证综合指数收盘价表示股市行情,建立VAR模型进行分析。之后引入货币供给量,重新建立模型,经脉冲响应、方差分解分析,得出上证综指、国房景气指数主要受自身行业的影响;货币供给量给房市和股市造成的影响度大于两个市场相互间的影响程度;观察短期内房地产行业、股市两者之间相互的贡献度,房市对股市的贡献度更大。

新常态;国房景气指数;上证综合指数;VAR模型

一、引言

2014年5月,习近平主席在河南考察时初次提出“新常态”观念;当年七月,习近平总书记在中南海召开的党外人士座谈会上再次用新常态观念描述我国目前经济面貌。实际上,2011年中国经济就已经走进新常态。目前,“新常态”一词已经是当下盛行的词汇。“新常态”要求中国经济发展方式必须转变,不仅要脱离以往投资带动和出口带动经济的增长方式,而且要逐渐蜕变为对质量、效益、可持续发展有更高追求的经济增长新手段。

目前,我国采取新的经济增长手段是除去经济中的虚假成分,脱离投资依赖,转向动力多元化,使环境更加优美等方向进发。高效与低速度同行,高速与低质量并驾。新常态下,中国经济总体质量与效益走向上层水平的同时也伴随经济的结构性减速——中国 GDP增速从2012年起开始回落,增速放缓,2012年、2013年、2014年和2015年上半年增速分别为7.70%、7.70%、7.40%和7.00%,中国道别以前30多年平均约10.0%的经济高速增长,开始转降中高速增长(注:增速计算数据来源国家统计局官网)。

房地产和股票基本是各类投资者多元化组合投资的对象,而且在投资领域货币供给量是影响投资者决策的关键因素。因此,研究新经济环境中在货币供给量这一控制变量的影响下房地产行业与股票行情的变化机制,微观上有助于投资者做出合理选抉择,建立最优投资组合;宏观上有助于政府在新常态下制定政策进行多元化、多层次的资本市场监管,调动资本在各个市场间的流转,推进房地产行业、股票市场和国民经济的持续健康发展。

二、房地产与股市目前状况

(一)房地产市场的现状

2015年前三个季度,我国房地产开发投资7 000多亿元,剔除价格因素实际增长4.20%,同比名义上涨2.60%,增速比1月—8月下降0.90%。其中,住宅投资上涨1.70%,增速下降0.60%。住宅投资额占房地产投资总额的67.3%。开发投资方面住宅用房投资绝对量最大,办公楼绝对量最小,但是办公楼用房投资额同比增长11.1%,增长量最大,表明2015年增加了在办公楼方面的建设投资。售房总面积同比增加16.4%,但销售额同比只增加15.3%,说明房价有所下降;其中商业营业用房销售面积同比增加20.0%,销售额却同比下降1.70%,虽然其他用房销售额同比增幅也不及销售面积同比增幅,但其二者均有所上升,显然商业营业用房价格下跌幅度最大。

面对经济增速不断下行的局面,国家也放松了监管:撤销限购、放宽限贷,以刺激购房需求维护房市。CREIS中指数表明:2014年9月主要城市累计房地产市场交易面积环比增加7.24%,截至2014年9月末中指监测的主要城市房屋库存量环比增加5.65%。这表明政府实行宽松政策使房地产市场有所回温,但大量库存压力还是在考验政策带来的实际效用。

图12014年9月至2015年10月房地产投资同比增速(%)

2015年国家实行多轮政策相互叠加,上半年央行频繁降息降准,8月货币信贷政策再宽松后,9月的政策信贷财政端发力,同步促进新房、二手房市场的销售,并且特别针对中小城市给予放宽的自主权,加之公积金新政的渐渐落实,截至目前,房贷成本已降低至历史最低,消费者购房压力再度释放。CREIS中指数据表明:2015年,前三个季度中指监测的35个主要城市,五分之四的城市房地产市场交易面积同比上涨,深圳占据鳌头——涨幅116.0%,其次东莞上涨88.0%,其他城市出现下降,合肥下降28.0%。2015年第三季度进入传统售房淡季,成交量环比略降,但同比上涨,所以总体来说,政府频繁“出手”,还是达到促使楼市回暖的效果。

(二)股票市场的现状

2011年之后,股市总体呈下降趋势,从2012年初到2014年4月,股市比较平稳,上证综指保持在2 000点至2 500点之间震动,这段时间我国还未适应新常态。到2014年8月国家通过《预算法》修正案,2015年1月正式实施,2014年8月国家开发银行建立住宅金融事业部,同年9月国务院颁发《关于加强地方政府性债务的意见》(第43号文)等一系列措施,管住政府的“有形的手”,各级政府权利一定程度上被削减,也使其改变以往“唯GDP论英雄”的标准,转向加强公共服务投资。政府主动向有利于经济健康发展的方向转型,使具有“经济晴雨表”功能的股市也渐渐回温。2014年8月股市迈出低谷,在2014年底中央经济工作会议之后,股市价格指数和成交总量更是持续攀升。再加上期间实施火热的“一带一路”政策,从2014年11月到2015年6月央行4次降息,使股市进入牛市,上证指数几乎要突破5 000点,甚至掀起全民炒股的热潮。但这些好似一场梦,2015年8月之后股市暴跌1 500点左右,虽然9月央行再次降息,但并未使股市有太大的好转。

三、实证检验

(一)数据来源

本文选取国房景气指数(REI)反映房地产行业发展状况的和上证综合指数收盘价(SH)作为反映股市的总体走势的统计指标,鉴于数据可得性,本文选取广义货币供给量(M2)代表我国货币供给量,为排除季节因素的影响,用Census X12方法调整,得到季节调整后的M2序列——M2_sa。国房景气指数源于中宏产业数据库,货币供给量源于中宏统计数据库,上证综合指数源于东方财富网。选取时间序列:1996年1月—2015年9月。

(二)数据检验

为去除数据的异方差性,对所有数据取对数得到lnSH和lnREI、lnM2_sa。

起初对三个变量进行单位根检验。在此基础上用lnREI和lnSH建立VAR模型,基于所建立的模型结果,对二者进行Granger因果检验;然后,改进模型,引入控制变量——货币供给量,对三个变量进行Johansen协整检验、建立多元VAR模型,为深入分析房地产行业和股市的联动性,最后采用Cholesky分解做出脉冲响应函数和方差分解对数据进行分析。

1.单位根检验

ADF和PP单位根检验,结果见表1。

表1单位根检验结果

变量原序列一阶差分显著水平ADFADFPPADFPP1%5%10%lnSH-2.0160.589-4.0450.008-4.000-3.430-3.139lnREI-4.3050.004——-3.998-3.429-3.138lnM2_sa-2.3010.431-20.8380-3.998-3.429-3.138

分析检验结果,可知国房景气指数为平稳时间序列,上证综指和M2_sa为一阶单整序列;因此,用EG两部法判断lnSH与lnREI的协整性,用resid01表示其回归方程的残差,对lnSH与lnREI进行回归后,resid01为-4.324,是平稳序列(显著水平1%=-3.998),即上证指数和国房景气指数有协整关系。

之后,根据上述检验结果建立VAR模型。

2.VAR模型

(1)初始模型估计

对修正后的上证综指和国房景气指数建立VAR模型。根据准则——AIC和SC,同时利用似然比LR最终判定最适滞后阶数为6,接着,利用模型检验扰动项之间存在的同期关联程度,以残差的同期相关矩阵表示。用en代表第n个方程的残差(n=1,2),结果见表2。

表2残差同期相关性结果

e1e2e11-0.028e2-0.0281

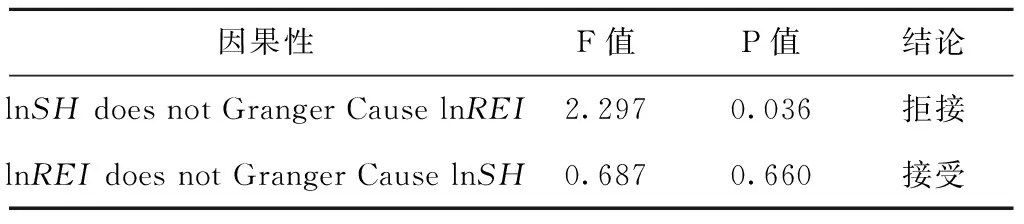

由表2知lnSH和lnREI回归方程的残差的同期相关性略弱。继而,进行Granger因果关系检验法分析上证综指和国房景气指数是否受到对方滞后期影响,结果见表3。

表3Granger检验结果(滞后6期)

因果性F值P值结论lnSHdoesnotGrangerCauselnREI2.2970.036拒接lnREIdoesnotGrangerCauselnSH0.6870.660接受

从表3我们可以看出,显著水平为5%的情况下,拒绝假设:“lnSHdoes not Granger Cause lnREI”,即认为上证综指可以Granger引起国房景气指数,但是接受假设:“lnREIdoes not Granger Cause lnSH”。

(2)模型的改进

引入变量——M2,对lnSH、lnREI、lnM2_sa进行JJ协整检验,首先假设序列有线性趋势但协整方程只有截距项,采用4阶滞后期进行差分,结果见表4。

表4协整检验结果

零假设协整向量的个数Trace统计量5%的临界值0125.02329.797至多1个11.62715.495至多2个0.4133.841

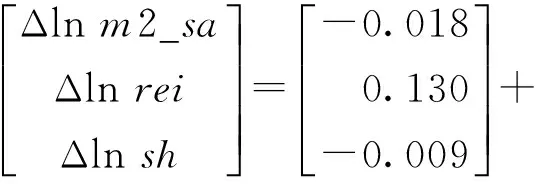

由表4的结果可知:lnSH、lnREI和lnM2_sa三个变量之间有两个协整关系,故可以对这些变量建立VAR模型,根据准则AIC、SC,最后确定所以改进的模型的最适滞后期为2。得到建立的VAR模型方程:

观察模型滞后2期的单位根的图形表示结果(图略),全部特征根的倒数都出现在单位圆里,故而判定估计的模型稳定。

为进一步分析国房景气指数与上证综指的联动性,本模型采用正交化方法Cholesky分解,得到国房景气指数、上证综指和货币供应量依次对国房景气指数、上证综指的脉冲响应函数图(图略)。

国房景气指数脉冲响应结果分析:国房景气指数在受到一个正冲击后,国房景气指数前6期出现上升,第6期达到最大值,之后缓慢下降,表明该冲击在较长时期内有显著的促进作用,但是不存在长期持续效应;当本期给上证综合指数一个正冲击后,国房景气指数在前6期表现微微上浮,之后基本稳定在水平值上,保持稳定增长,表明该冲击具有一定的推动作用及较长的延续效应;给货币供给量一个单位正冲击,国房景气指数第3期有微量下降,第4期趋于稳定,11期才有回转迹象,表明货币供给量受到某外部冲击后经市场传递会给国房景气指数带来小幅负面冲击。

上证综合指数脉冲响应结果分析:给国房景气指数一个正冲击,上证指数由负转正,第7期回升正值,之后保持匀速上升,表明该冲击具有长期的持续促进效应;本期上证综指受到一个正冲击,使上证指数有上升趋势,而且此冲击有较强的持续效应;最后给货币供给量的一个正冲击,上证综指在初期迅速上长,第4期达最大值,然后基本保持稳定,表明该冲击有显著地促进作用和持续效应,符合宽松的货币政策有利于“救市”的理论。

采取计量经济学中常用的方差分解来度量,研究每一个结构冲击对国房景气指数和上证综指贡献度,进一步评价不同结构冲击的重要性,结果见表5。

表5方差分解

期数国房景气指数导向上证综合指数导向月lnREIlnM2_SAlnSHlnSHlnM2_SAlnREI1100.0000099.49300.507299.9110.0520.03798.1351.2390.626399.7530.1460.10093.4595.9010.641499.5890.2450.16688.63510.7470.618599.4400.3350.22584.63914.7850.576699.3120.4120.27681.54017.9360.523799.2030.4790.31979.14620.3850.469899.1110.5340.35477.26722.3130.420999.0350.5810.38475.76323.8550.3811098.9710.6210.40874.53525.1070.3581198.9180.6540.42973.51226.1360.3521298.8740.6810.44572.64726.9900.363

由表5可知:首先,在变量lnREI和变量lnSH的方差分解中,自身贡献度占主要地位,随着时间拉长,上证综指和国房景气指数受自身的影响逐步减小且上证指数减小的速率更快,而其他因素的贡献度较小。其次,在不考虑自身贡献度的情况下,其他变量对国房景气指数的贡献度从1期到12期一直增长,而且货币供给量的影响程度更大;各变量在对上证综指的贡献程度中,国房景气指数对上证指数的贡献度在第一期不为零且在前三期持续增长,但是之后就呈下降趋势,货币供给量的贡献度保持增长而且一直大于国防景气指数。最后,国房景气指数对上证综指造成的影响在前8期都大于上证综指对国房景气指数的影响。

四、结论及政策建议

通过上文分析,结论如下:一是格兰杰因果检验得知上证综合指数和国房景气指数两者仅有单向因果关系;二是加入货币供给量的多元VAR模型,上证综指、国房景气指数主要受自身行业作用;三是货币供给量分别给国房景气指数和上证综合指数造成的影响度均大于国房景气指数与上证综指两者互相影响程度;四是国房景气指数给上证指数的作用力在前8期都大于上证综指给国房景气指数造成的变动,我们可以认为,在短期内房地产行业、股市两者之间的相互贡献度中,房市对股市的贡献度更大。

针对以上结论,结合新常态下的经济要保持中高速增长,要改善民生,着力化解产能过剩,实现产业结构优化升级、创新驱动发展,建议如下:首先,根据“十三五”期间创新发展要求,房地产市场也应该实现创新升级。房市更多变动是受到自身滞后期的影响,因此房地产行业更应促使自己的良性发展与优化升级。任何企业可以进入的市场不是无限的,但产品长期发展的空间却非有限。随着经济结构良性发展、人们消费水平提升,房地产行业也应该迈向高档化。比如一些简单的公寓住房可以向商业综合房和高档别墅住宅发展,普通商品房可以增加其基础配置,比如提高厨卫设施的质量,改良房屋内部构造等。总之要创新房产品。其次,创新房地产行业融资方式。比如房地产私募基金,房地产投资信托;新融资方式还有商业抵押担保债券(CMBS)、上市直接融资和房地产资产证券化等。再次,房市、股市受到对方前期的变动影响不及国家货币政策造成的影响,所以国家实施货币政策时要对这两个市场做必要的统筹规划,认真思考任何一种政策的实施对这两个市场后期可能造成的变动。 不能顾此失彼,要善于利用两者的联动性。特别是短期频繁实施的降息降准政策,政府在试图“救市”的同时要思考对另一市场可能造成的影响;最后,通过学习哈里·马科维茨的资产组合理论,又称投资分散理论,我们知道最优资产组合是单位风险水平上的收益最高,或单位收益水平上风险最小。因此。“不能把全部鸡蛋只放进一个篮子”,广大投资者应该根据房市与股市的变动,对股票和房地产的投资适时调整比重,及时优化资产投资组合,实现效益最大化或风险最小化。

〔1〕 李杨,张晓晶.“新常态”:经济发展的逻辑与前景[J].经济研究,2015(5):4-19.

〔2〕 李杨,张晓晶.新常态意味着中国经济的浴火重生[J].开放导报,2014(6):19-22.

〔3〕 高晓晖,李婧怡.房地产价格和股票价格关系的研究综述[J].上海房地,2009(10):39-41.

〔4〕 国家统计局.2015年1-10月份全国房地产开发投资和销售情况[EB/OL].(2015-11-11)http://www.stats.gov.cn/tjsj/zxfb/201511/t20151111_1271221.html.

〔5〕 吴珊,马亚博,等.2014年第三季度中国主要城市房地产市场交易情报[EB/OL].(2014-10-08)http://fdc.fang.com/report/8415.htm.

〔6〕 许琳,党俊娇,等.中国主要城市房地产市场交易情报(2015年1-9月)[EB/OL].(2015-10-08)http://fdc.fang.com/report/9611.html.

〔7〕 冯跃威.新常态下的股票市场[J].中国石化,2015(1):71-72.

〔8〕 卫松涛,曹强.人民币汇率与股票价格关联性实证分析[J].石家庄经济学院学报,2013(6):20-23.

〔9〕 MARKOWITZ H M.PortfolioSelection:EfficientDiversificationofInvestments[M].New York:John Wiley & Sons,1959.

(责任编辑周吉光)

Under the New Normal a Relevant Empirical Analysis on Real Estate and Stock Market

SHAO Fang, ZHU De-zhong

(Anhui University of Finance & Economics, Bengbu, Anhui 233000)

After the 2008 crisis, global entered into a "new normal". As a response to the "new normal", Chinese government takes measures to make national economy present a new "appearance". According to the new normal background in the real estate and stock market conditions, using the State Housing boom index on behalf of Chinese real estate industry development and Shanghai Composite Index closing price on behalf of stock market, establishing a VAR model to analyze them. After the introduction of the money supply, the article reconstructs the model. The results show that the State Housing boom index is mainly affected by the shadow of the industry itself, the monetary supply to the housing market and the impact of the stock market is greater than the impact of the degree of interaction between the two markets, and in the short term, the impact of the real estate industry to the stock market is greater than the impact of the stock market to the real estate industry.

new normal; state housing boom index; Shanghai composite index; VAR model

10.13937/j.cnki.sjzjjxyxb.2016.03.003

2016-04-01

邵方(1994—),女,安徽合肥人,安徽财经大学金融学院学生,主要从事金融学研究。

F293.35

A

1007-6875(2016)03-0011-05

网络出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.03.003.html网络出版时间:2016-06-2015:30

猜你喜欢

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

中国畜牧杂志(2019年6期)2019-06-18

软科学(2016年12期)2017-02-07

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

军事运筹与系统工程(2016年3期)2016-09-26

股市动态分析(2016年25期)2016-07-23

中国流通经济(2015年1期)2016-01-20

股市动态分析(2015年35期)2015-09-10