股权结构情境下政治关联对公司绩效的影响——基于中国民营上市公司的实证分析

2016-10-12 05:00:29胡石清

哈尔滨商业大学学报(社会科学版) 2016年3期

程 鑫,胡石清

(华侨大学 经济与金融学院,福建泉州 362000)

股权结构情境下政治关联对公司绩效的影响

——基于中国民营上市公司的实证分析

程鑫,胡石清

(华侨大学 经济与金融学院,福建泉州 362000)

民营企业的政治关联因政治体制、经济体制、市场特征、公司治理环境等不同而呈现不同特征,表现出极强的情境依赖性,其中,公司治理被认为是与政治关联机制相关的一个关键的情景变量,而股权结构作为公司治理效率的主要因素,对政治关联与公司绩效关系起到调节作用。基于796家中国民营上市公司2010—2014年的面板数据,运用面板固定效应回归模型和多重工具变量两阶段最小二乘法回归模型,检验政治关联与公司绩效的关系以及股权结构作为情境因素对政治关联与公司绩效关系的调节效应。实证结果表明:在其他条件不变的情况下,民营企业的政治关联对公司绩效存在显著的负效应;股权集中度对政治关联与公司绩效的关系具有正向调节作用,具体表现为在股权结构相对集中的情况下,政治关联对公司绩效的负效应受到一定程度的抑制,即这种负向关系被减弱。

政治关联;股权集中度;情景效应;公司绩效

一、引言

民营企业在经济和社会中的地位逐渐加强,已成为我国国民经济的重要组成部分。尽管其发展的环境已经得到很大改观,但是依然面临制度环境的约束,民营企业热衷于通过建立政治关联来获取各种资源,给企业发展带来巨大收益,这一现象也受到学术界的广泛关注。一方面,民营企业热火朝天地参与政治,构建企业的政治关联;另一方面,对于政治关联是提高公司价值还是降低公司价值,学术界也争论不休。基于社会资本、资源依赖等相关理论,政治关联在企业产权保护、融资便利、行业管制壁垒的突破、政府补助与税收优惠等正效应中提升了公司绩效,但是,基于委托—代理和政治资源诅咒效应等理论,在政治关联使政治关联成本以及由政府干预、寻租行为、委托—代理问题导致的治理成本的增加等负效应中降低了公司绩效。

民营企业的政治关联因政治体制、经济体制、市场特征、公司治理环境等不同而呈现不同特征,表现出极强的情境依赖性,其权变性决定了在不同的外部环境和企业特征下既可能成为企业的“支持之手”,也可能成为企业的“掠夺之手”。公司治理被认为是与政治关联机制相关的一个关键的情境和结果变量,而股权结构作为公司治理效率的关键因素,股权结构对政治关联与公司绩效关系存在调节作用。本文的研究突破前人对政治关联情境变量的研究领域,丰富了政治关联以及公司治理方面的研究,有利于引导企业构建合理的股权结构,对于促进民营企业治理结构以及绩效的提高有重要的现实意义。

目前,国外已有相当多的文献就政治关联作了深入的研究,本文分别从政治关联与公司绩效关系研究、政治关联的情境研究两个方面对现有文献进行收集和整理。

(一)政治关联与公司绩效的关系

国内外学者基本持有两种差异较大的结论:

1. 正相关论

边燕杰、丘海雄(2000)[1]认为,企业与政府官员的关系使得企业可以更方便地获取所需的政治或政策资源,所以,企业与政府的关系可以为企业带来经营绩效的提升。胡旭阳、史晋川(2008)[2]、罗党论、刘晓龙(2009)[3]、陈爽英等(2010)[4]提出,民营企业政治关联可以获得难以靠市场获得的稀缺资源和其他无形资源,有利于打破行业壁垒。Faccio(2010)[5]以我国A股公司为样本的经验研究表明,政治关联的声誉效应和关系机制的确在很大程度上弥补了我国正式制度的不足。Chen(2011)[6]认为,政治关联扮演了“支持之手”作用的学者认为政治关联明显增强企业对资源的获取和利用能力,能够显著提高企业经营绩效和价值。Duan and Chik(2012)[7]的研究表明,在中国产权保护程度弱和金融发展水平低的地区,民营企业更有可能建立政治关联,而且具有政治关联的民营企业能获得更多的信贷资金。

2.负相关论

邓建平、曾勇(2009)[8]的研究表明,政治关联度越高的民营企业,其绩效反而越差。Faccio(2010)[5]以47个国家的公司为样本比较研究了政治关联和非政治关联企业的差异,结果发现,与没有政治关联的企业相比,虽然具有政治关联的企业的财务杠杆更高,税收支付更低且市场控制力更强,但政治关联企业的会计绩效却较差。

(二)政治关联的情景研究

由于民营企业在发展过程中的政治体制、经济体制、市场特征、公司治理环境存在显著差异,其政治关联也因国别、区域、行业及产权不同而呈现不同特征,表现为极强的情境依赖性(姜鹏飞、陈岩,2015[9]),本文梳理了影响政治关联效应的因素,分别从宏观、中观以及微观维度来分析政治关联的主要情景因素。

1.宏观维度

企业的政治关联行为内生于其所处的制度环境,中国当前经济制度、法律制度尚不健全,正式制度具有流动性、不连贯性、模糊性和不完善性等特点(罗党论、唐清泉,2009[10])。一些非正式制度如关系文化、声誉机制等对企业发展具有很大影响,正式制度与非正式制度相互交织构成了企业政治关联的制度背景。正式制度越不完善,企业建立政治关联的意愿越强烈,政治关联与制度环境具有相互替代的作用(徐业坤、钱先航、李维安,2013[11])。

2.中观维度

在企业所处行业方面,转型期中国经济的一个显著特征是行业发展不平衡,各级政府对经济运行的过多干预不正常地扩大了行业平均利润率的差异(李海风、史燕平,2014[12]);在企业所处的区域方面,由于资源禀赋、地理位置及国家政策差异,我国各地区的市场化程度存在较大差异,区域市场化程度越低、金融发展越滞后、法制越不健全的区域,企业政治关联越多(余明桂、回雅甫、潘红波,2010[13])。

3.微观维度

企业政治关联是环境规制、企业发展与企业家诉求的综合体现。在企业的所有权结构方面,不同所有权的企业资源特征、合法性需求、政治意愿存在差别(李健、陈传明,2013[14])。

在公司治理结构方面,政治关联与市场制度环境对金字塔结构的影响存在着替代作用;而董事长或总经理的政治关联与市场制度环境对金字塔结构的影响呈明显的互补效应(韩忠雪、程蕾,2012);国有股权比例越高,企业政治关联的强度就越大(王俊秋、江敬文,2012)。

上述文献对于本文的进一步研究无疑具有重要的借鉴意义,然而我们也注意到,以前的研究中也存在很多问题:

(1)政治关联与公司绩效。对于政治关联与公司绩效的研究结论不一致,主要分为正相关论和负相关论,主要问题表现在:一是未将民营上市公司和非民营上市公司区分开处理,影响结论的可靠性;二是前人的研究在政治关联的界定上不尽相同,导致研究结论不统一,本文采用评分法来度量政治关联程度,进行相应的层级划分,这在一定程度上克服了将不同类型、不同层级的政治关联混为一谈而不能准确地理解和把握企业政治关联效应内在逻辑的弊端。

(2)政治关联的情境因素分析。国内外学者对影响政治关联的各个情境因素探讨得很全面,本文要指出的则是在公司治理结构方面的股权结构是影响政治关联的一大因素,但学者大多注重国有股比例对政治关联建立的影响,本文从股权集中度这个角度出发,股权结构作为情境因素对政治关联与公司绩效关系的调节效应,丰富了政治关联的情境因素研究。

二、理论分析与提出假设

(一)政治关联对公司绩效的效应分析

1.政治关联对公司绩效的正效应

董嵩鹰(2013)[15]在研究中发现具有政治关联的上市公司在债务融资、企业投资及税率、政府补助、进入限制性行业等方面均会给企业带来益处。政治关联对公司绩效的正效应主要表现在企业产权保护、融资便利、行业管制壁垒的突破、政府补助与税收优惠等五个方面:(1)产权保护效应。民营企业的政治关联可作为法律替代机制发挥了保护民营企业产权的作用,企业家的政治关联作为一种社会资本,有助于民营企业建立良好的政企关系进而减少来自政府的侵害行为;民营企业的政治关联具有监督政府的作用,如当选人大代表或政协委员的民营企业家具有民主监督、政治协商的权利,在一定程度上对政府官员产生约束力。(2)融资便利。民营企业通过企业家政治关联与政府建立良好的关系,向外界传递了政府支持的信号,这样,不仅反映企业有一定的资质与实力,而且可以帮助减少企业与金融机构之间的信息不对称问题,金融机构更加愿意提供金融资源给有政治关联的民营企业。(3)行业管制。与国有企业不同,民营企业在不同的管制行业中面对着不一样的竞争,作为政治资源的企业家政治关联将有助于民营企业获得许可进入管制行业。(4)政府补助。在我国,上市公司的摘牌退市将给企业的经营造成重大的危害,使上市公司面临巨大的压力,民营企业家的政治背景也能使企业更有效地与有关政府部门进行沟通,获得相关救助。(5)税收优惠。政治关联企业的实际税率显著比非政治关联企业更低,税收负担减轻,增加了投资者享有企业经营利润的份额,资金的趋利性使得企业对投资者的吸引力加大,受到投资者的青睐和追捧,加快企业成长的步伐。

2.政治关联对公司绩效的负效应

基于政治资源诅咒效应,政治关联极易导致企业过度投资,扭曲信贷资源配置效率并降低企业绩效。Fisman和Wang(2013)[16]通过考察政治关联企业的安全生产问题来研究政治关联的道德成本问题,发现有政治关联的企业员工死亡率更高,因而产生了更高的道德成本;财政资源意外增加的地区其腐败行为也随之增大,并且政治候选人质量也有着不同程度的下降。Brollo(2013)[17]、袁建国等(2015)[18]研究表明,政治关联阻碍了企业创新活动,并降低了技术创新与企业未来业绩的敏感性,凸显了政治关联对企业实际经营绩效的扭曲效应。

政治关联给民营企业带来政治关联成本和由政府干预、寻租行为、委托—代理等问题导致的治理成本增加等负效应:(1)政治关联成本。企业为了维护与政府的联系而发生的维持政治关联的成本,为了满足政府的政治与社会目标、承担政策性负担而发生的迎合政治目标的成本以及因政治关联而投资过度的成本,等等。(2)治理成本。政府不仅可以直接通过扶持和掠夺干预其公司治理增加其治理成本,还可能间接地通过企业家政治联系进行监控和寻租,增加公司的政治风险、信息风险和寻租问题,从而增加治理成本。

基于以上分析,本文提出第一个假设:

假设1a:在其他条件不变时,政治关联对公司绩效存在正效应。

假设1b:在其他条件不变时,政治关联对公司绩效存在负效应。

(二)政治关联——股权集中度——公司绩效框架

1.股权集中度对公司治理的影响分析

公司治理绩效指的是对企业制度安排本身的治理效果、效率以及企业通过实施有效的公司治理之后所取得的绩效,而股权集中度被国内外很多学者认为是影响公司治理绩效的一个重要因素。

对于民营企业中的委托—代理问题,主要是大股东与小股东之间的第二类代理问题比较严重,大股东可能会通过隧道挖掘等行为谋求自己的利益,进而产生对小股东利益侵害的行为,而合理的股权集中度可以起到监督和抑制的作用。具体来说,股权集中度从两个方面提升公司的治理效率,首先,股权集中度较高时,大股东的股份所占比例较高,可以促使大股东行使控制和监督的意向来获得更多的收益;其次,由于股东所占比例提高,其控制权与决策权相应提升,那么,监督职能的能力水平也会提高(Hunt,1986[19];Claessens and Djankov,1999[20])。当股东行使其控制和监督职能的激励程度与能力水平都有所改善时,会促使股东更有效地行使其监督职能,进而提升公司治理水平(Eisenhardt,1989[21];Shleifer、Vishny,1999[22];孙永祥,1999[23])。

在分析股权结构对治理效率的影响之后,就可以进一步地分析股权结构如何通过这一途径发挥情境变量作用。

2.股权集中度对政治关联效应的调节作用

股权集中度作为情景变量通过两个方面来调节政治关联与公司绩效的关系。

一方面,民营企业的政治关联因政治体制、经济体制、市场特征、公司治理环境等不同而呈现不同特征,表现出极强的情境依赖性,公司治理被认为是与政治关联机制相关的一个关键的情境和结果变量。在有效的公司治理框架下,拥有政治关联的企业会通过较强的企业间治理而获得更高的回报,使企业实现规模、收入、利润等业绩的增长;当公司治理环境恶劣,政治关联的功能会变得复杂,干预企业经营,使企业为其政治寻租活动付出成本,损害企业价值。而股权结构是企业治理结构中一个重要的组成部分,股权集中度的上升可以促进股东行使其控制和监督职能的激励程度与能力水平的提升,股东能更有效地行使其监督职能,从而提高企业内部治理效率,一定程度上可以控制信息风险和寻租问题,减少企业的委托—代理问题,有效降低治理成本等负效应。

另一方面,当股权集中度上升时,大股东在企业股份中所占比例的上升,使得大股东通过与政府和政府官员之间的特定关系带来的收益增加,加之企业内部治理效率的提升,大股东有更强烈的动力建立高质量的政治关联,从而获得更多的保护企业的产权、为企业带来融资便利、税收优惠、政府补贴、政府救助、行业准入管制放松、优先获得政府合同等正效应。

因此,政治关联负效应的削弱和正效应的提高有利于促进公司绩效的提高,综上所述,股权集中度的提升对政治关联对公司绩效效应有正向调节的作用。股权集中度对政治关联效应的作用机制如下图所示:

图 股权集中度对政治关联效应的作用机制图

基于以上观点,本文提出第二个假设:

假设2a:当政治关联对公司绩效存在正效应时,相对于分散的股权集中度,集中的股权结构会促进这种正向作用。

假设2b:当政治关联对公司绩效存在负效应时,相对于分散的股权集中度,集中的股权结构会抑制这种负向作用。

(三)数据来源

此次研究样本取自CSMAR数据库2010—2014年在沪深交易所A股上市的民营上市公司共计1 100个,并对初选样本进行了剔除和筛选:按照产权界定民营企业,剔除了国有企业、国有控股样本和无法识别实际控制人的样本;剔除ST、*ST的公司样本;剔除金融类样本;剔除上市日期在2010年及以后的样本;剔除实际控制人简历不详的样本。

最终得到796个样本,共计3 980个观测值(平衡面板)。其中,政治关联数据是根据公司披露的实际控制人的个人简历,通过手工筛选、评分、整理得到的。

三、实证检验与结果分析

(一)模型设计

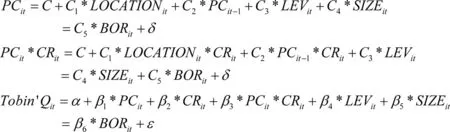

为了检验政治关联与公司绩效的关系以及将股权结构作为情景因素对政治关联与公司绩效关系的调节效应,本文设计了两个模型:

模型(1):

模型(2):

其中,PC为政治关联变量,将用民营企业是否有政治关联的虚拟变量(CPC)以及政治关联程度(CPD)作为代理变量,模型(2)中加入交互项PC*CR,即为政治关联与股权集中度的交互项,用来检验股权集中度的调节作用。

由于以上两个模型没有考虑到政治关联与公司绩效之间存在的内生性问题,通过Hausman检验表明:政治关联变量(CPC、CPD)以及其交互项(CPC*CR、CPD*CR)具有显著的内生性,处理内生性的通常办法是寻找工具变量采用两阶段估计以获得无偏的结果,选择注册地变量作为工具变量。根据Wooldridge(2010)[24],在大样本的条件下,增加工具变量通常会得到更加有效的估计结果,因此,我们又引入第二个工具变量,即政治关联变量的滞后项(高冰、王延章,2015[25])。因而,我们采用多重工具变量两阶段最小二乘法(2SLS)进行估计。关于本文模型中带有的交互项,我们采用STATA网站关于内生性交互项2SLS处理方式(Wooldridge,2011[26])进行了处理,得到两阶段回归模型(3)和模型(4):

模型(3):

模型(4):

(二)变量选取

1.政治关联的界定与度量

(1)是否有政治关联(CPC)。如果一个公司的实际控制人具有曾经在中央政府或者地方政府任职,在各级人大、政协担任领导职务(包括主任、副主任、主席、副主席),曾经或者现在担任全国人大代表、全国政协委员、地方人大代表或地方政协委员等任意一种背景,则定义政治关联(CPC)为1,否则为0。

(2)政治关联程度(CPD)。本文按对政治关联程度(CPD)由强到弱依次进行分类:全国人大代表、全国政协委员或部级正职或副职、省级正职或副职CPD取值4;省人大代表、省政协委员或直辖市市长和副省级市市长CPD取值3;市人大代表、市政协委员或司级正职或副职、厅级正职或副职以及地级市市长或县级市市长CPD取值2;县或区人大代表、县或区政协委员或处级正职或副职、县级正职或副职、乡级正职或副职CPD取值1;其他情况政治关联(间接性的政治关联,比如受到政府的嘉奖或表彰,加入有影响力的社会团体例如共青团、全国妇联等)CPD取值0.5;无政治关联CPD取值0。

2.工具变量的选取

(1)注册地变量(LOCATION)的定义。如果公司的注册地在长江三角洲和珠江三角洲地区,则取值为1,否则取值为0。作为中国经济改革的先锋,长江三角洲和珠江三角洲的市场开放程度高,其民营企业所处的外部政策环境与其他地区显著不同,从而对企业政治关联的建立产生重要的影响,而理论上,企业的注册地的差异不会直接影响到公司绩效水平。

(2)政治关联的滞后项(PCt-1)。政治关联作为一种社会资源,为企业在获得银行贷款、项目审批和政治扶持等方面提供便利条件,这些都为企业后一期绩效的增长提供了帮助,企业的政治关联对公司绩效的影响可能存在滞后效应。

其他相关变量定义见表1。

表1 变量定义

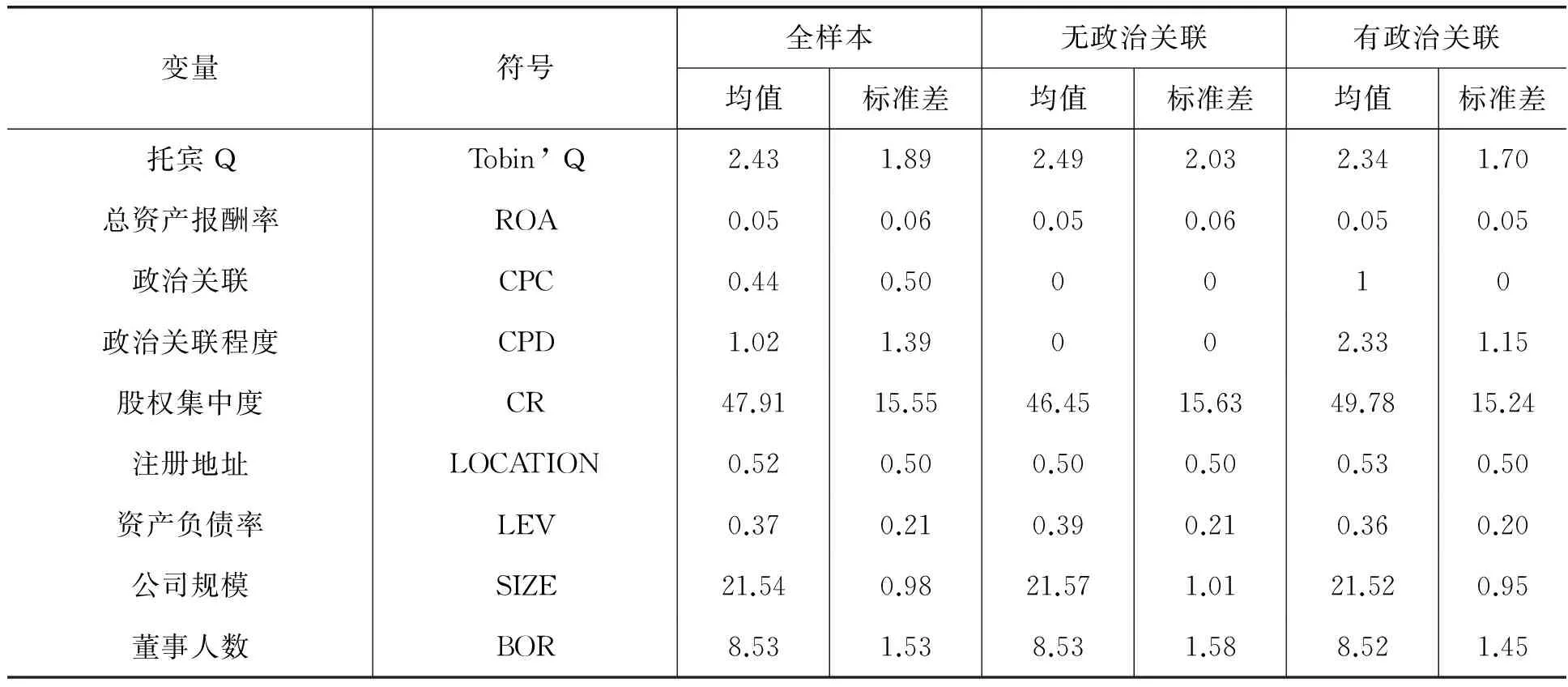

(三)描述性统计

通过表2,我们发现,公司绩效(Tobin’ Q)的平均值为2.43、最小值为0.07、最大值为20.54,表明中国民营上市公司的绩效存在较大差异;企业政治关联(CPD)的平均值1.02,而政治关联样本的政治关联(CPD)的平均值为2.33,当中有政治关联样本站总样本的43.9%,将近一半的比例。另外,对比有无政治关联的两类企业,有政治关联的样本在公司绩效、资产负债率、公司规模方面都低于非政治关联样本,在股权集中度方面显著高于非政治关联样本。

表2 主要变量描述统计

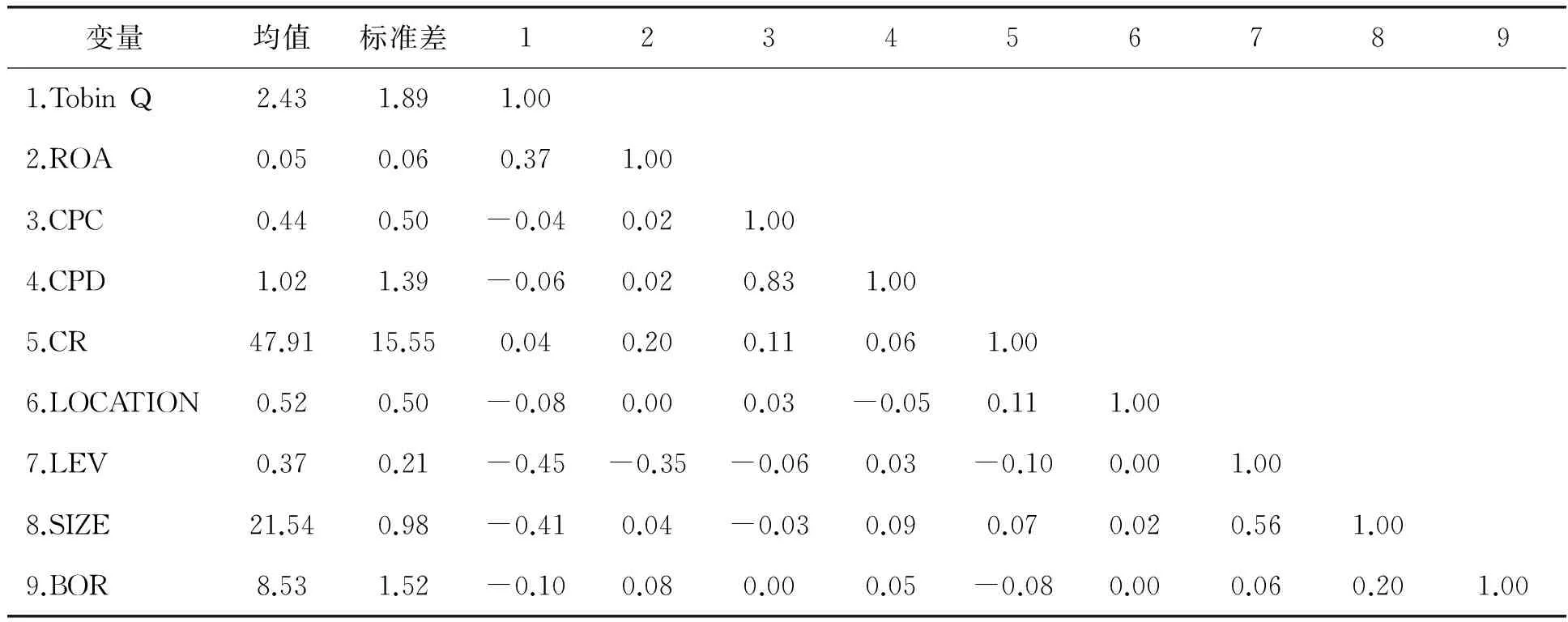

表3主要用来分析变量间的相关性,相关性检验结果显示,各变量之间的相关系数均小于0.8,表明本模型中的变量并不存在多重共线性问题。

表3 主要变量的表述性统计与相关分析

(四)实证结果与分析

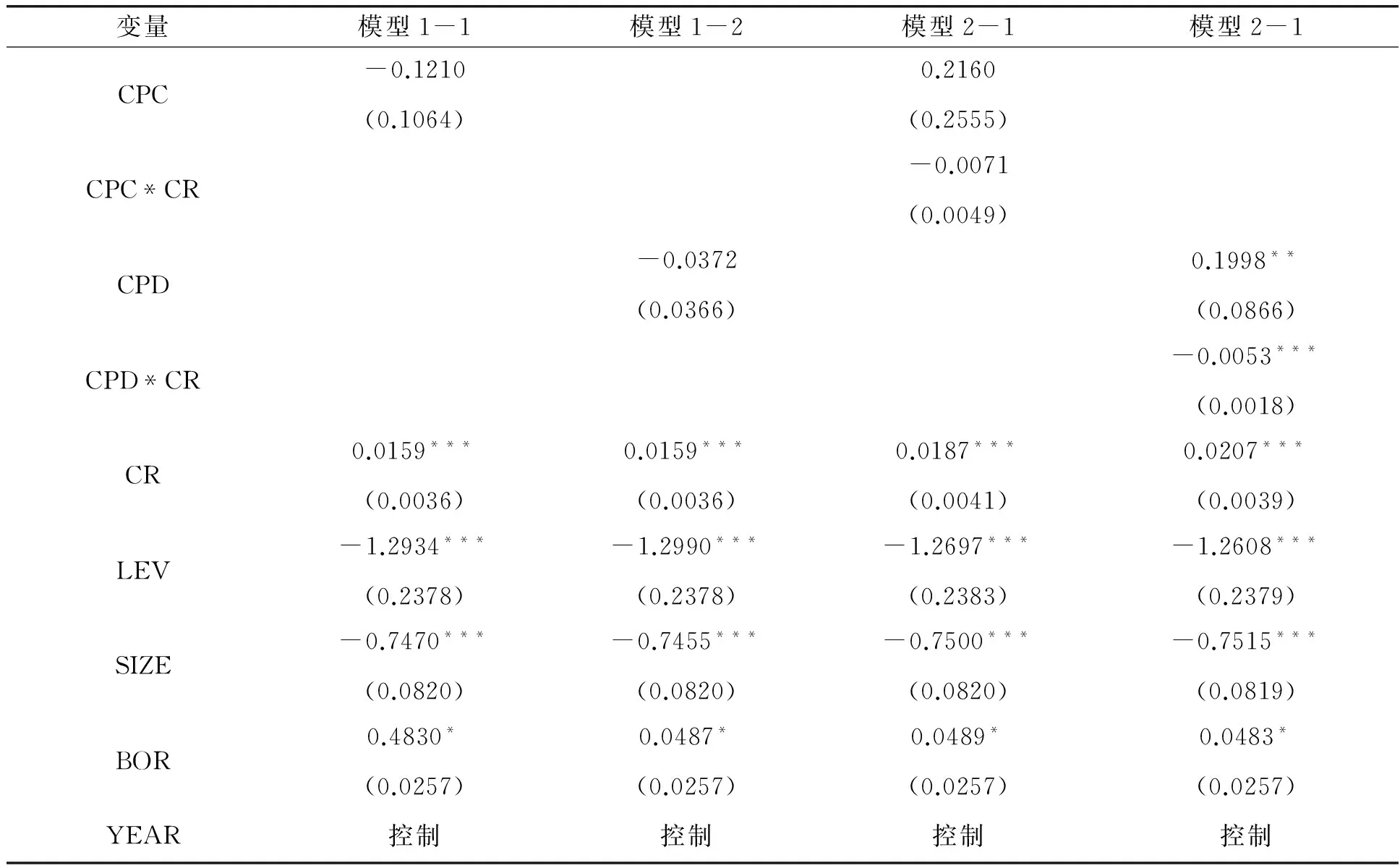

首先,我们对所有模型进行Hausman检验,得出P=0.0000,强烈拒绝原假设,选择使用固定效应回归模型。由表4可知,在面板固定效应回归中,当因变量为Tobin’ Q时,模型(1)中政治关联变量(CPC、CPD)均没有通过显著性检验,表明政治关联对公司绩效不产生显著的影响;模型(2)中加入了股权集中度与政治关联变量的交互项(CPC*CR,CPD*CR),政治关联(CPC)以及其交互项(CPC*CR)依然没有通过显著性检验,而政治关联程度(CPD)以及其交互项(CPD*CR)通过了显著性检验,但本文判定其可能为伪回归,因为通过Hausman检验表明:政治关联变量(CPC、CPD)以及其交互项(CPC*CR、CPD*CR)具有显著的内生性,模型(1)与模型(2)并未考虑政治关联与公司绩效之间存在的内生性问题。

表4 面板固定效应回归分析结果

注:***,**和*分别表示系数在1%、5%和10%的水平下显著;括号里的是标准误

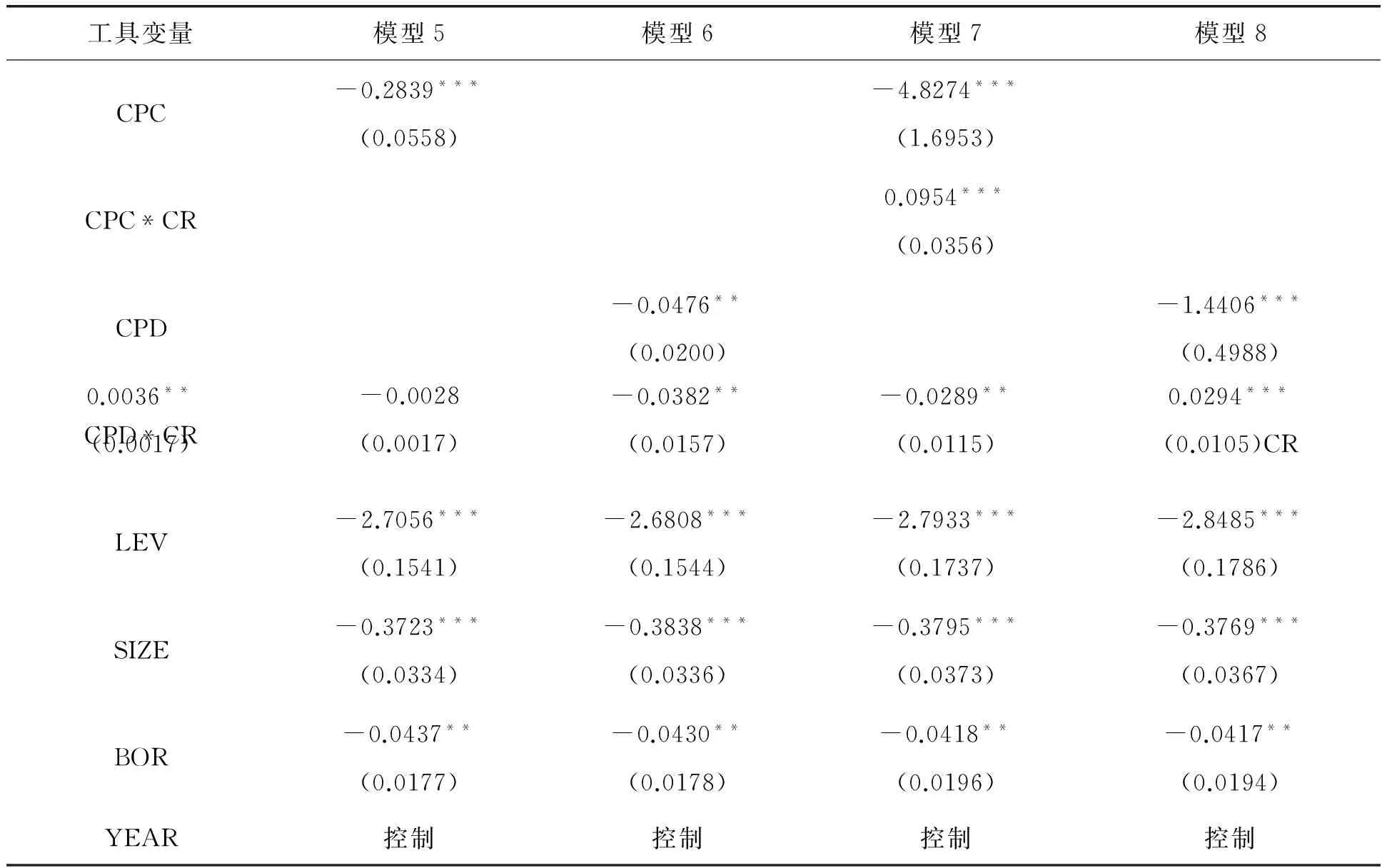

我们采用多重工具变量两阶段最小二乘法(2SLS)对模型(3)和模型(4)进行回归得到表5与表6的实证结果。表6给出了工具变量的检验结果,第3、4列表示加入工具变量注册地变量(LOCATION)、政治关联滞后一项以及其对应股权集中度与政治关联变量的交互项(CPC*CR,CPD*CR)后的弱工具变量检验结果。模型(4-1)的Cragg-Donald统计量为8.956,大于10%偏误下的临界值7.26,模型(4-2)中的Cragg-Donald统计量为11.597,大于5%偏误下的临界值11.04,均即拒绝弱工具变量的假设,而Dubin-Wu-Hausman内生性检验结果分别为6.1938(P=0.0021)和6.1203(P=0.0022),强烈拒绝CPC、CPC*CR、CPD、CPD*CR为外生变量的假设,即政治关联与股权集中度的交互项是内生变量。综上可得,本文选取的工具变量不存在弱工具变量问题,而且对政治关联的检验表明存在内生性问题。因此,选取上述工具变量作为工具变量评估政治关联、政治关联与股权集中度的交互项对公司绩效的影响是必要的。

表5 工具变量检验

表6为模型(3)与模型(4)的多重工具变量两阶段回归结果,表6中的第1、2列为检验政治关联变量(CPC、CPD)与公司绩效(Tobin’ Q)的关系,CPC的系数在1%的水平下显著为负,表明相对于无政治关联的企业,有政治关联的企业经济绩效更差,CPD的系数在5%的水平下显著为负,表明政治关联程度越高,公司绩效越差。综上所述,可知政治关联对公司绩效存在负效应,与假设1b相符。可能的解释主要是:(1)为了维护与政府的联系而导致政治关联成本的增加;(2)由于政治关联环境而存在政治风险、信息风险和寻租问题,加大了企业的委托—代理问题,从而增加治理成本。

表6中的第3、4列为加入交互项后的回归结果,当加入政治关联变量与股权集中度的交互项(CPC*CR、CPD*CR)之后,前面的系数均在1%的水平下显著为正,表明相对于分散的股权集中度,在集中的股权集中度下,政治关联对公司绩效的负效应会受到一定程度的抑制,即政治关联与公司绩效的负向关系会得到缓解。假设2b得到验证,可能的解释主要是:(1)股权集中度的上升,股东参与控制与监督的激励与能力的提升使得股东更有效地行使其监督职能,进而促进了企业内部治理效率,一定程度上可以控制信息风险和寻租问题,减少企业的委托—代理问题,有效降低治理成本等负效应;(2)当股权集中度上升时,大股东建立高质量的政治关联的激励程度和能力有所提高,从而正效应得到提升。政治关联负效应的削弱和正效应的提高使得政治关联对公司绩效的负向影响会受到一定程度的抑制。

表6 多重工具变量两阶段回归结果

注:***,**和*分别表示系数在1%、5%和10%的水平下显著;括号里的是标准误

股权集中度变量(CR)的系数在1%的水平下显著为负,说明股权集中度越高,公司绩效越差。财务杠杆变量(LEV)的系数在1%的水平下显著为负,说明资产负债率越高,公司绩效越差。财务杠杆可以看作是公司偿债能力的体现,负债对公司绩效的影响可以从正反两面来看,有利的影响是源于债务利息的节税功能,利息往往可以税前扣除,相应的就帮助公司降低所得税额,但不利的影响来自于高负债对公司带来的财务风险,公司现金流的压力会增加,对净资产收益率等衡量公司绩效的指标将带来杠杆效应。公司规模变量(SIZE)的系数在1%的水平下显著为负,说明公司规模越大,公司绩效越差。一些研究也表明企业规模的扩大不仅没有发挥规模经济的作用提升公司绩效,反而阻碍了企业的经营发展。董事变量(BOR)的系数在1%的水平下显著为负,说明董事人数越多,公司绩效越差。

(五)稳健性检验

为了进一步确定模型的稳健性,本文选用了总资产报酬率(ROA)作为托宾Q的替代来衡量公司绩效水平。稳健性检验的结果表明,在替换了因变量的代理变量之后,企业政治关联的系数仍然显著为负,交互项的系数显著为正,与之前模型的结果保持了一致,这说明本文建立的回归模型是稳健的,实证得到的结果也是可靠的。限于篇幅,在这里不再详述。

四、结论与政策建议

本文基于796家中国民营上市公司2010—2014年的面板数据,运用面板固定效应回归模型和多重工具变量两阶段最小二乘法回归模型,检验政治关联与公司绩效的关系以及股权结构作为情境因素对政治关联与公司绩效关系的调节效应。

实证结果表明:第一,在其他条件不变的情况下,民营企业的政治关联对公司绩效存在显著的负效应。以往的研究认为,政治关联能够帮助企业积累社会资本,获取有利信息与资源,进而提高绩效。与以往定性研究所期待的不同,本文的研究表明,在中国民营企业当前的发展环境下,政治关联更多地表现为政治资源的诅咒效应,这意味着政治资源所带来的成本与风险要大于收益。因此,企业在自身的发展过程不应盲目地提示成本去建立政治关联,而应根据企业自身的情况与外部环境决定政治关联构建的程度。第二,在股权结构相对集中的情况下,政治关联对公司绩效的负效应受到一定程度的抑制,这种负向关系被减弱,符合本文的理论分析结果,验证了政治关联的情境依赖性,揭示了政治关联一个重要的情景因素:股权集中度对政治关联与公司绩效的关系具有正向调节作用,集中的股权结构能够有效抑制政治关联的负效应,促进其正效应,带给企业利益最大化。政治关联内生于企业所处的制度环境,是市场的部分替代品,在面临不完全竞争市场时,股权结构作为影响企业自身的治理效率的重要因素对企业政治关联作用的发挥至关重要,高股权集中度与不完全竞争市场的组合可以促进民营企业政治关联发挥其正向作用。

[1] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000,(2).

[2]胡旭阳,史晋川.民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例[J].中国工业经济,2008,(4):5-14.

[3]罗党论,刘晓龙.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J].管理世界,2009,(5):97-106.

[4]陈爽英,井润田,龙小宁.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界,2010,(1):88-97.

[5] Faccio M.(2010).Differences between Politically Connected and Non-Connected Firms: Across-Country Analysis. Financial Management.(3):905-928.

[6] Chen Y., Touve D(2011).Conformity, Political Participation, and Economic Rewards: The Case of Chinese Private Entrepreneurs. Asia Pacific Journal of Management.(2):1-25.

[7] Duan Hongbo, and Chik Abdul Razak Bin(2012). Institutional Environment, Political Connection and Financial Constraints--Evidence from Private Enterprise in China. Business and Management Research.(1):133-140.

[8]邓建平,曾勇.政治关系能改善民营企业的经营绩效吗[J].中国工业经济,2009,(2):98-108.

[9]姜鹏飞,陈岩.企业政治关联:基于中国情境化特征的探讨[J].贵州社会科学,2015,(3):133-139.

[10]罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009,(7):84-96.

[11]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界,2013,(5):116-130.

[12]李海风,史燕平.政治关联影响资源配置效率的实证研究[J].技术经济,2014,(3):84-89.

[13]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3).

[14]李健,陈传明.企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究[J].金融研究,2013,(3):157-169.

[15]董嵩鹰.上市公司政治关联及其经济后果研究综述[J].财会通讯,2013,(2):26-28.

[16]Fisman R. and Wang Y.(2013).The Mortality Cost of Political Connections. Nber Chinese Economy Working Group.

[17]Brollo F., Nannicini T., Perotti R., Tabellini G.(2013).The Political Resource Curse. American Economic Review.(5):1759-1796.

[18]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015,(1):139-155.

[19]Hunt, H.G.(1986).The Separation of Corporate Ownership and Control:Theory, Evidence, and Implications. Journal of Accounting Literature.(5):86-124.

[20]Clacssens, S. and Djankov, S(1999). Ownership Concentration and Corporate Performance in the Czech Republic. Journal of Comparative Economics.(27):498-513.

[21]Eisenhardt, K. M(1989). Agency Theory: An Assessment and Review. Academy of Management Review. (14):57-74.

[22]La-porta, R.F. Lopez-de-silanes. A. Shilifer and R. Vishny(1999).Corporate Ownership Around the world. Journal of Finance.(54):471-571.

[23]孙永祥,黄祖辉.上市公司股权结构与绩效[J].经济研究,1999,(12):23-39.

[24]Wooldridge, J. M(2010). Econometric Analysis of Cross Section and Panel Data: Mit Press. Cambridge, MA.

[25]高冰,王延章.管理者政治关联与企业绩效相互影响的实证研究[J].技术经济,2015,(2):101-118.

[26]Wooldridge, J. M.,2011, st: RE: Endogenous Interaction Terms in 2SLS, From: Rene Algesheimer

[责任编辑:赵春江]

The Influence of Political Connection on Corporate Performance under the Situation of Ownership Structure——Based on an Empirical Analysis on Chinese Listed Private Enterprises

Cheng Xin, Hu Shi-qing

(School of Economics and Finance, Huaqiao University, Quanzhou 362021, China)

The political connection of private enterprises has different characteristics because of the political system, economic system, market characteristics and corporate governance environment, which shows a strong dependence of the situation. Corporate governance is widely considered as a key situational factor. While the ownership structure, the main factor of corporate governance efficiency, has regulation effect on the relationship between political connection and corporate performance. This study uses a panel dataset of 796 China's Private listing corporation over the period of 2010-2014, applying panel fixed effect regression model and multiple instrumental variable 2SLS regression model to examine the relationship between political connection and corporate performance and the effect of ownership structure as situational factor on the relationship between them. The empirical results show that: (1) In other conditions, the political connection of private enterprises has a significant negative effect on corporate performance. (2) The ownership concentration has a positive moderating effect on corporate performance. The negative effect of political connection on corporate performance is restrained by a certain degree. This negative relationship is weakened.

political connection; ownership concentration; situational effect; corporate performance.

2015-12-09

国家社会科学基金项目(14BJL020)

程鑫(1991-),女,湖北黄石人,硕士研究生,主要从事公司金融研究;胡石清(1972-),男,湖南湘潭人,副教授,博士,主要从事数量经济学及信息经济学研究。

金融理论与实务

F830.91

A

1671-7112(2016)03-0017-12

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

当代陕西(2019年15期)2019-09-02 01:52:00

华人时刊(2018年23期)2018-03-21 06:25:58

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

上海企业(2014年9期)2014-09-22 20:44:06