风口上的微博

2016-10-10 08:36贺佳雯

中国经济信息 2016年19期

贺佳雯

曹国伟拿微博股票给新浪股东分红,马云又增持300万股。微博想回归风口,靠流量、资本还是网红?

新浪将自身持有的约3%的微博股票向新浪的股东们派发红利,于是作为微博的第二大股东,马云又豪掷1.35亿美元增持了300万股。这场“大手笔”分红背后,流露出更多的关于微博的细节。

微博的流通比例尚且处于很低的水平,但A/B股的设置,让新浪在一段时间内仍然能牢牢掌握微博的控制权。

连续的热门话题让微博重新成为流量之王。第二季度财报显示,新浪微博无论是用户活跃度、数量,还是营收方面,都呈持续上扬的态势。

更有华尔街巨头摩根大通为其背书,称其为“网红经济的主要受益者”。在过去两年,微博将用户下沉到二三线城市,吸引到大量年轻用户并提供了更多垂直化内容,这一切努力都在为网红经济的商业化铺垫。

微博或许正在迎来它的第二个风口。靠流量、资本,还是网红?

新浪将自身持有的约3%的微博股票向新浪的股东们派发红利,于是作为微博的第二大股东,马云又默默增持了微博的股权。

8月31日晚间,新浪公司宣布,董事会已批准将向股东依照固定比例配送微博公司的股票,比例为每持有10股新浪普通股将配送1股微博A类普通股。

就在新浪股东们奔走相告这一喜讯时,马云露出了“神秘的微笑”。9月10日,阿里巴巴集团向美国证券交易委员会(SEC)递交文件,披露向微博相关高管团队成员购入后者所持的总计300万股微博股票,占微博总流通股本的1.4%,交易总价为1.35亿美元。

红利释放

按照微博股票8月30日(美国时间)收盘价每股47.54美元计算,相当于新浪向股东每股派发了4.754美元的红利,一次性的派息率约为6.2%。持有通过DTC(存管信托公司)结算的新浪普通股股东将收到对应数量的微博A类普通股,具体形式为微博的ADS。

本次微博股票的配送日为2016年10月12日或其前后数日,配送对象为2016年9月12日工作日结束前登记的新浪股东。完成微博股票的配送后,新浪在微博的持股比例将由目前的约54%(投票权比例约为78%),降至约51%(投票权比例降至约75%)。

“这样的红利,在当下市场背景,是很大手笔的。”华创证券分析师张毅在接受《中国经济信息》记者采访时如是评价新浪此次分红的力度。

但在这场“大手笔”的分红背后,还流露出更多的关于微博的细节。

从SEC披露的新浪微博的股权结构可以看出,截止2016年3月31日,新浪持有微博54.5%的股权,阿里巴巴作为微博第二大股东,持有30.5%的股权,新浪CEO曹国伟拥有微博1.4%的股权。仅上述三个股东就合计掌握了微博85.1%的股权,众多机构和散户投资者仅能分享到14.9%的微博股份。

本次分红的一大细节是,新浪股东获得派发的是微博A类普通股。早在微博上市之初,为了保证新浪对微博的控制权,微博就采用了双层结构。市场投资者持有的是A类普通股,每股对应1票投票权,新浪自身持有的是B类普通股,每股对应3票投票权。本次分红将导致新浪在微博的持股比例将由约54%降至约51%,但投票权仅从约78%降至约75%。新浪仍将微博的控制权牢牢抓在自己手中。

这样看来,新浪分红派发微博的股权,无论对微博股东还是新浪股东,都是比较有利的方案,微博的股东权益没有被稀释,而新浪的股东则可以直接分享到微博的未来增长,而不是间接通过持有新浪来享受微博的增长。

在美国市场,直接持股与间接持股有着很大的区别。这一区别既可以体现在持有微博的新浪身上,也可以体现在持有阿里巴巴的雅虎身上。在剔除新浪所持有的微博股权市值后,新浪自身业务的估值很低,而雅虎在剔除所持阿里巴巴股权市值后,自身业务估值为负。

MCM Partners公司分析师Ryan Roberts在获悉分红消息后宣布,重申新浪股票的买进评级。该分析师还表示,鉴于自己早已指出新浪股票基于分类加总法(SOTP)的价值被显著低估,新浪管理层实现股东价值最大化的计划令人鼓舞。在配送微博股票后,预计新浪股票的估值折让率将缩小,这部分得益于此事表明新浪管理层有意愿来解决母公司新浪和控股子公司微博的估值背离问题。

曹国伟此番分红的目的显而易见。无非是想扩充微博的流动性,进而使微博和新浪的市场价值都能得以更充分的体现。在华尔街多家投行看来,这种分红并不代表着新浪的价值降低,反而意味着新浪开始致力于释放其所持资产的价值。

“微博的流通比例尚且处于很低的水平,未来还不排除再度分红微博股票的可能性,新浪股东有望进一步获利。”张毅预计:“但A/B股的设置,让新浪在一段时间内仍然能牢牢掌握微博的控制权。”

阿里增持

曹国伟才宣布给股东分红,马云就豪掷1.35亿美元增持了300万股微博股票。

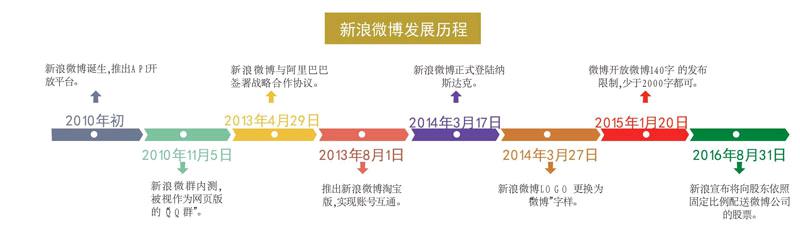

三年前,2013年4月29日,阿里与新浪微博签署战略合作协议,前者以5.858亿美元购入新浪微博公司发行的3000万股优先股和480万股普通股,占微博公司全稀释摊薄后总股份的18%。交易完成后,阿里成为新浪微博的第二大股东。

另外,新浪授予了阿里巴巴一项期权,允许阿里巴巴在未来按事先约定的定价方式,将其在微博公司的全稀释摊薄后的股份比例提高至30%。2014年4月17日,微博在美国纳斯达克上市。根据约定,阿里以4.49亿美元将其在微博公司的全稀释摊薄后的股份比例提高至30%,并为后者贡献了该财年29%的营收。

据了解,微博的营收来自广告营销和增值服务两大类,其中广告营销是主要收入。广告营销收入来源分为两类,一类是“来自阿里巴巴”,另一类则是“其他”。

新浪微博的营收增长与阿里有着密不可分的关系。根据新浪微博5月初递交给SEC的文件,阿里巴巴2013年、2014年、2015年分别给新浪微博带来4913万美元、1.07亿美元、1.436亿美元收入,三年一共贡献收入达2.997亿美元。从2013年到2015年12月,阿里巴巴带给新浪微博的营收占到新浪微博收入比例分别是26%、32%、29%,占微博这三年收入的近1/3。

事实上,在阿里巴巴成新浪微博的股东后,有心的网民都可以看到,新浪微博中嵌入的阿里巴巴网络购物广告越来越多,新浪微博也成为淘宝、天猫两大平台的新增流量来源。

而去年10月在阿里巴巴以超过42亿美元全资收购优酷土豆后,据外媒SeekingAlpha分析,阿里巴巴有可能以同样的策略,“在未来的6个月里”收购新浪微博甚至是其母公司新浪,将其转为一家全资子公司。由此加强在内容与社交方面的布局。毕竟阿里在收购优酷土豆过程也是从一步步增持优酷的股票开始的。

虎嗅Eastland也有称,根据阿里对社交、媒体的重视及其一贯的行事风格,增持微博的可能性非常之大。问题在于怎么个增持法呢?是直接增持微博还是直接控制新浪?

不过,曹国伟曾公开表示,“新浪门户和微博两业务一个增长缓慢,另一个增长迅速,如有合适机会,会在资本市场寻求交易,但目前并没有任何此类计划”。

本次增持交易完成后,阿里持有微博的股权将增至31.5%,投票权将由14.5%增至15.2%。受业绩增长推动,微博股价近一个月来暴增,截至美国时间9月8日收盘价49.22美元,增幅逾44%。新浪的股价也在同期内增长了34%。

如今看来,依凭着增持,微博又往阿里的口袋靠近了几步。根据微博最新股价,阿里在微博的投资已录得三倍收益。

第二个风口

“微博正在迎来它的第二个风口。”易观分析师杨帆对《中国经济信息》记者分析道。微博发家时曾风光无限,但近两年由于微信朋友圈的火爆,有逐渐消退的趋势。

自微信诞生后,“两微”相争谁将胜一直备受市场关注。业内较普遍的看法认为,微信的崛起同时伴随着微博的衰落。随着微信以及朋友圈的火热,微博的用户规模与使用率大幅下降,大批用户开始从微博转战朋友圈。微信公众号的上线,更是将微博的大部分大V带走,似乎微博的社交功能已经被冲击得七零八落。

就在此时,借力流量与资本的火爆,微博却有回归风口的可能。

最近连续几个超级热门话题让微博重新成为流量之王。因王宝强和马蓉的婚姻之争,王宝强在微博发布与马蓉解除婚姻关系的话题后,一时间猛料频出,微博流量达到新高峰,话题“#王宝强离婚#”的阅读量超过100亿次阅读,300多万人参与讨论。

而奥运更是让微博声先夺人,奥运期间微博原生奥运视频播放量达104亿,运动员微博直播互动超过30场,观看人次达2.2。女排夺冠当天,微博日活跃用户达到1.43亿,创下历史峰值。直播和短视频让微博变成了流量之王。

从微博发布的2016年第二季度财报来看,微博第二季度营收达到1.469亿美元,同比增长36%;净利润为2590万美元,同比增长516%,均超出华尔街分析师预期。

受益于微博持续增长的推动,新浪与微博股价双双大涨,均创52周新高。微博股价已从一年前的9美元一线涨到如今的47美元左右,甚至屡次触及50美元,涨幅超过400%,市值突破100亿美元,创历史新高。

从用户数据来看,截止2016年 6 月的月活跃用户数较上年同期增长 33%,至2.82 亿,其中 89%为移动端用户。不仅连续九个季度保持30%以上的增长,移动端月活跃用户更是同比增长40%。

资本方面,其实不仅仅是这次股东分红,新浪在去年的管理层控股就曾起到提振市场之作用。去年11月16日曹国伟以每股41.49美元、总作价4.6亿美元现金购买了新浪1100万股新发行的普通股。通过此番增持,曹国伟持有新浪1246.7万股,占新浪交易达成后总股本17.8%,曹国伟成为新浪最大股东。而阿里此次增持的股票也来自于曹国伟、王高飞等高管团队。

由此来看,新浪及微博的市值是否长期以来被市场低估?张毅认为,在去年中概股低迷之时,新浪和微博股票严重被低估的情况下,作为新浪掌门人的曹国伟在这样的背景下大幅度增持新浪股票,为新浪背书,给市场以信心,是企业经营中正常的经营策略和市场行为。

而且,曹国伟同意自己或关联方通过本次交易购买所有股票在交易完成后有六个月约定锁定期。所以,曹国伟“自己买自己”是一次托市行为。

不过,这个对赌,明显曹国伟赚了。曹国伟2015年11月增持1100万股新浪的成本价为41.49美元,现在新浪涨至75.4美元,浮盈3.7亿美元。“实物分红”后,曹国伟又获得110万股微博(市值超过5100万美元)。2015年11月,曹国伟花4.6亿美金增持新浪时,有2.3亿美元是通过抵押股票借的,即曹国伟通过本金2.3亿美元,10个月赚到4.2亿美元。

“新浪释放自己的绩优价值给广大股东,实现微博这一绩优价值和新浪其他业务价值的搭配,增强新浪和微博的联系感。”在张毅看来,新浪此举同时增强微博股票的流动性,打破微博在外流通股过少的局面。

通过配送策略,新浪将为股东配送大约700万股微博股票,随着微博用户活跃度、数量和营收方面的持续上扬,对投资者而言是一个“能赚”的信号。

弄潮网红经济

就在新浪祭出这份分红方案之前的几个小时,华尔街巨头摩根大通发布研究报告,恢复对微博的研究,评级为“增持”,并将其2017年6月的目标价定为70美元。

摩根大通给出的理由是,在过去两年,微博将用户下沉到二三线城市,吸引到大量年轻用户并提供了更多垂直化内容,这一切努力都为网红经济提供了基础,使得微博成为网红经济的主要受益者,而网红经济的商业化潜力将在接下来几年逐渐释放,并给微博带来可观的营收增长。

“这其实是个双向作用。”杨帆分析,微博流量的去中心化和新商业模式的创新,可以让中小网红将自身的影响力变现。与此同时,微博也能从快速发展的网红经济获益,推动广告、增值业务和利润分成等商业化进展。

基于对微博“弄潮”网红经济的判断,摩根大通预计,微博2016-2019财年的复合增长率会超过53%,超过华尔街分析师的平均预期31%。

而微博直播业务将在2018财年实现商业化。预计将在2018财年带来额外的15%总营收和52%的非美国会计准则净盈利。

“我们预计2017和2018财年的每股收益比华尔街分析师预期均值分别高出26%和36%。尽管微博公司已经成功通过粉丝经济实现盈利,我们认为视频直播业务商业化潜力同样巨大。”摩根大通在研究报告中称。

一边是市场的看多信号,另一边却是寥寥无几的股权筹码,对于理性的美国投资机构者而言,很难做到不计成本地扫货建仓,他们采取的往往是在一个合理的价格区间内分批逐步买入的策略,但微博过低的流动比例很难令机构配置到合适的头寸。

如今,新浪利用向股东分红的契机,将持有的微博股份向股东派发,实质上就是改善微博股权流动性的举措。相比微博,新浪的股权比例要分散许多,约3%的微博股权中的大部分都将流向散户手中。这也为机构配置微博股票带来契机。

“新浪是微博最大股东,在微博发展被一致看好的情况下,新浪没有理由不被看好,新浪通过此举为自己正名。新浪的资产价值将释放,作为优质资产的微博将成为投资者看好新浪的理由,让投资者在二者间建立更强的关联。微博对新浪的驱动力,就像微信对腾讯的驱动一样,是产品的垄断地位决定的。”一位接近微博高层的人士对媒体表示。

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15

读者(2021年20期)2021-09-25

炎黄地理(2021年1期)2021-06-08

小学生学习指导(低年级)(2019年11期)2019-11-25

阅读时代(2017年3期)2017-03-11

生活用纸(2016年5期)2017-01-19

中国科技信息(2015年21期)2015-11-07

创业家(2015年4期)2015-02-27

环球时报(2009-09-29)2009-09-29

棋艺(2001年23期)2001-01-06