油气储量数量及其价值信息的相关性研究

——基于中国三大石油公司的实证检验

2016-10-10 05:43:43杨惠贤杨虎翔

西安石油大学学报(社会科学版) 2016年3期

杨惠贤 杨虎翔

(西安石油大学 油气资源经济管理研究中心,陕西 西安 710065)

油气储量数量及其价值信息的相关性研究

——基于中国三大石油公司的实证检验

杨惠贤杨虎翔

(西安石油大学 油气资源经济管理研究中心,陕西 西安 710065)

油气储量数量及其价值对石油企业的发展有着极其重要的作用,为此采用我国三大石油公司披露的油气储量数量及其价值进行实证研究,并对其进行对数处理,结果显示:油气储量数量、储量价值、油气资产账面价值的自然对数与信息披露后的股价为正相关关系。这一结论说明石油公司对于油气储量价值信息披露的必要性。

油气储量; 储量价值; 账面价值; 价格模型

0 引 言

石油和天然气是埋藏在地下的矿产资源,在未探明之前,它们只是一种未知的、没有确定使用价值的矿产资源,需经过地质勘探部门的普查、物探、钻井、测井等手段查明地质储量、开采储量、远景储量,并确定了油气储量及其地下的埋藏情况后才能进行开采和销售,从而实现其价值。企业拥有的油气储量及其价值既是企业生产业绩的重要体现,又是企业未来发展的基础。但是,由于油气生产企业获得的油气储量及其价值与取得储量的成本之间没有直接关系,因而这一业绩无法通过资产负债表中的成本得到体现。储量及其价值对于比较不同企业的财务状况和经营业绩有重要影响,假如在当期两个企业报告了相同的资本化成本和发生了上游成本,但他们在当期发现和累计发现的储量及其价值却是不同的。由此可见,企业忽略了价值信息就排除了有关潜在现金流量信息,可以说,商业储量是企业未来现金流的主要来源,但储量信息除了企业的财务报表以外,难从其他途径获得。

1 相关文献综述

一直以来,国内外学者就是否应该披露油气储量及其价值信息存在着不同的看法。主张披露储量及其价值信息的人认为储量是企业最有价值的资产,但资本化的成本却与地下储量不存在对应关系,因而披露储量和价值就很有必要。反对者认为油气储量估计本质上是不准确和主观的,涉及大量的假设和预测,它无论对个别矿藏还是整个企业都是如此,因而,储量的披露可能产生误导。对油气储量信息披露的研究,国外除了在理论上探讨油气储量及价值信息的披露内容与方法外,也有关于油气储量信息披露相关性的研究。Berry K曾研究了油气储量数量与企业价值的相关性,结果显示储量数量与企业价值相关,且相关性较为明显[1]69-78;Bell在研究了油气储量与油气价值的相关性后发现:储量公允价值的披露对投资者具有价值[2]57-74。King.B则认为不同企业油气储量估计的方法不尽相同,探明的储量未必能开采出来,油气储量估计本质上是不准确和主观的,它涉及大量的假设和预测,以及商业储量的估计频繁调整,这无论对个别矿藏还是对整个企业都是如此,而且这些调整有可能非常大,使油气储量数量的披露可能产生误导,与股票价格的相关性也就无从谈起[3]40-52。Joseph.E认为:证券交易委员会(简称SEC)不应要求企业在规定机构进行可靠性测试时公开储量认可数据,企业有权选择是否予以披露[4]78-79。这是因为影响各企业油气储量的诸因素存在很大的差异,即使同一企业拥有的储量、相关的因素也不相同,诸如生产成本、矿物等级、价格、储量位置、运输条件、市场条件、未来年预期生产率等可能各不相同。结果是尽管两个企业在同样的储量类别上储量相等,但一个企业拥有的该储量价值也可能远远大于另一个企业的储量价值。

美国财务会计准则委员会69号准则曾要求企业在财务报告附注中披露油气数量及价值信息,我国《企业会计准则第27号石油天然气开采》准则中要求油气生产企业披露其拥有的国内和国外油气储量信息,但并未对油气公允价值的披露做出要求。事实上,我国三大石油股份公司从诞生开始就已经在财务报表中披露了油气储量和价值信息,但这些信息是否具有相关性尚待检验。

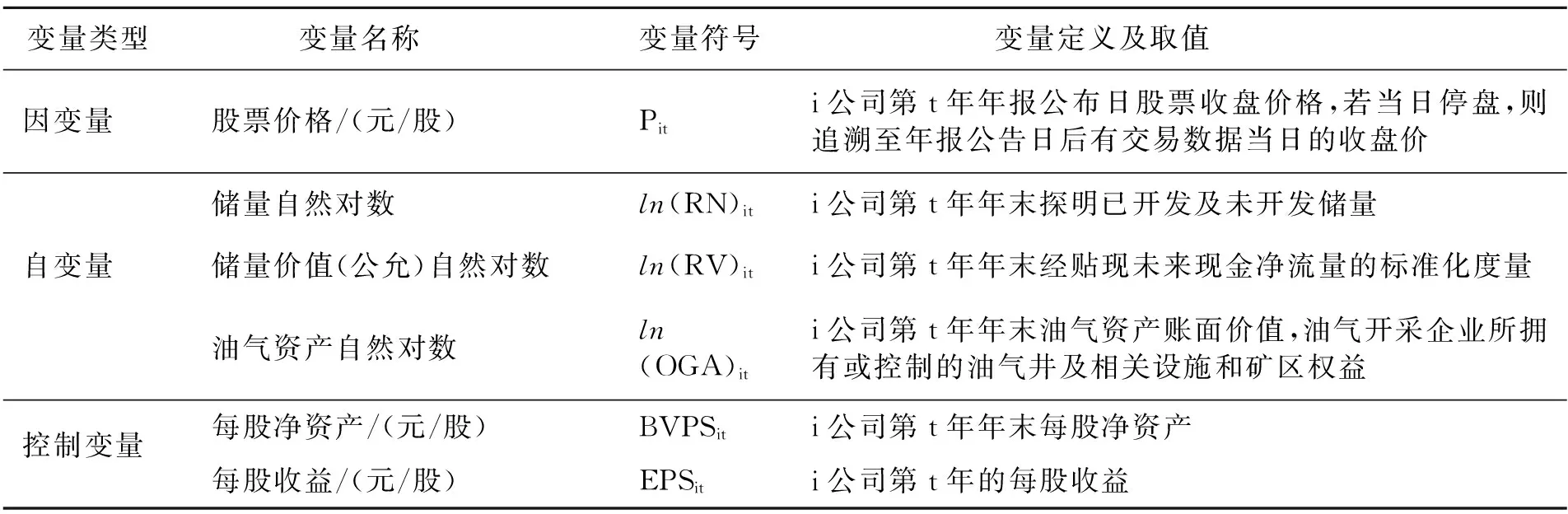

2 研究假设及其模型

2.1研究假设

本文从中国石油天然气股份公司(简称中石油)、中国石油化工股份有限公司(简称中石化)、中国海洋石油有限公司(简称中海油)公布的年报中选取油气储量数量、储量公允价值及油气资产账面价值这三个最具代表性的储量信息,分析油气储量等数据公布后股票的价格变化,以揭示油气储量与储量信息的相关性。会计信息相关性是指投资者以企业会计信息的过去、现在为基础,对未来进行预测并调整其投资行为的反应。从市场的角度来说,会计信息相关性指的是会计信息解释股票价格的能力,许多学者也是通过研究会计信息与股票价格相关性来验证其决策的有用性的。如果会计信息具有决策有用性,则投资者就会据此做出反应,从而也就引起了股票价格的变动,由此说明会计信息具有一定的价值相关性。

由于油气生产企业拥有的油气储量数量、储量价值既是公司生产业绩的重要体现,也会对企业未来生产经营产生影响。由此提出假设H1:油气储量数量、储量价值(公允)与股价呈正相关关系。

通常来讲,油气储量价值由油气资产帐面价值来反映。所谓油气资产账面价值是指油气开采企业所拥有或控制的油井及相关设施和矿区权益,其价值在总资产中占有较大比重,虽然油气资产账面价值与油气资产公允价值表现出巨大的差异[5]5-9,但是,油气资产是为油气生产企业已经花费了努力的、预计可以为其带来经济利益的地下石油天然气资源的实际成本支出的货币表现,同样在很大程度上是可以为企业未来带来更多的现金流量,获得更多的利润的基础[6]26-30。由此提出假设H2:油气资产的账面价值与股价呈正相关关系。

2.2研究模型

会计信息的价值相关性实证研究模型均由Ohlson剩余收益估价模型(RIVM)演变而来,其中剩余收益定价模型是目前相关性研究中最为广泛引用的模型之一[7]158-159,而价格模型则将会计信息有用性评价扩展到了资产负债表。例如,我国学者陈信元等运用Ohlson剩余收益价格模型将剩余收益、收益和净资产三个变量与公司股票价格联系起来,提供了股票价格与会计信息相关性的实证研究[8]81-89。Easton和Sommers认为价格模型具有规模效应,并认为资本市值(股票市场价值)对财务数据的回归结果主要是受样本中只占很小比例的规模最大公司的影响(这种规模最大公司对水平截面回归模型的影响就是“规模效应”)。价格模型和收益模型各有优缺点,虽然收益模型的解释力较低,但不受“规模效应”的影响。Kothari通过研究认为:应同时使用两种模型,这便成为了价值相关性研究的一般方法,因此本文选择价格模型[9]64-71。

一般地,企业盈余及净资产对企业股票价格预期会产生较大影响,如每股收益作为衡量普通股获利水平的指标,是投资者据以评价企业盈利能力、预测企业成长潜力,进而做出相关经济决策的重要财务指标之一;每股净资产作为反映每股股票包含的公司资产价值的指标,是衡量企业经济实力的重要标志,公司每股净资产值越大,公司创造利润的能力和抵御外部风险的能力越强。因此,本文在假设H1中加入了每股收益(EPS)作为控制变量,在假设H2中,加入了每股净资产(BVPS)作为控制变量。

为了使自变量的数据平滑,以提高计算结果的拟合度,本文对自变量采取对数处理,即:对于储量(RN)、储量价值(RV)和油气资产账面价值(OGA)取自然对数,于是形成实证研究模型1,再根据假设H1检验储量数量的自然对数,储量价值的自然对数、每股收益与股票价格的相关性建立模型1:

Pit=β0+β1lnRNit+β2lnRVit+β3EPSit+μit

(1)

下面本文再以油气资产账面价值(OGA)自然对数作为自变量,由此形成实证研究模型2:

Pit=β0+β1BVPSit+β2lnOGAit+μit

(2)

模型1和模型2中涉及的变量定义及取值如表1所示。

表1 模型1和模型2中各变量定义及取值

3 实证分析

3.1样本选择和数据来源

本文以我国三大石油公司作为研究样本,并选取其2000—2013年在港交所的股价作为被解释变量,对于解释变量中的油气储量数据以国际在技术和经济上可采的前提下的储量按可靠程度分为探明储量和未探明储量,其中探明储量又分为探明已开采和探明未开采储量,这些储量均能代表企业未来的发展空间,本文所采用的储量选取探明已开发及未开发储量[10]186-189。

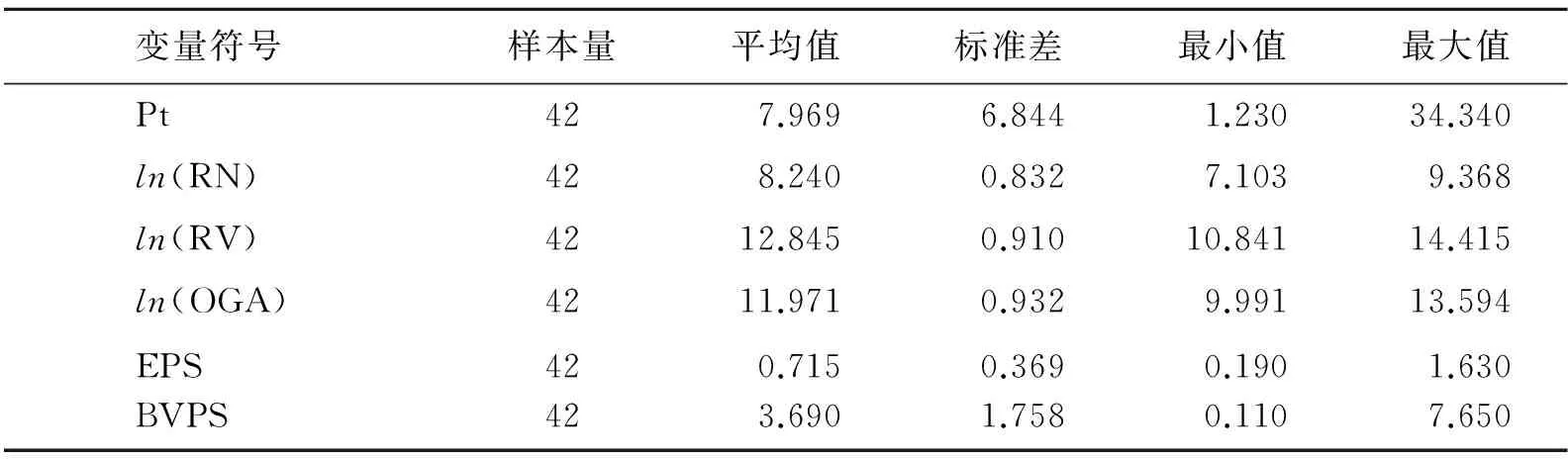

3.2描述性统计及相关性分析

下面本文利用Stata软件对我国三大石油公司2000—2013年的股价及由其它解释变量和控制变量构成的面板数据进行分析,各主要变量的描述性统计结果如表2所示。

表2 我国三大石油公司2000—2013年股价描述性统计

注:本文所使用的三大石油公司财务报告数据和股票价格数据分别来源于深圳国泰安数据库(GSMAR)、巨潮资讯、同花顺软件。

由表2可以看出,我国三大石油公司2000—2013年股价的标准差为6.844,储量自然对数的标准差为0.832,储量价值的标准差为0.910,油气资产账面价值的标准差为0.932,由此说明,我国三大石油公司的储量账面价值及价值之间有明显差距,并且各公司的储量数量、储量价值及账面价值之间也有一定的差异。

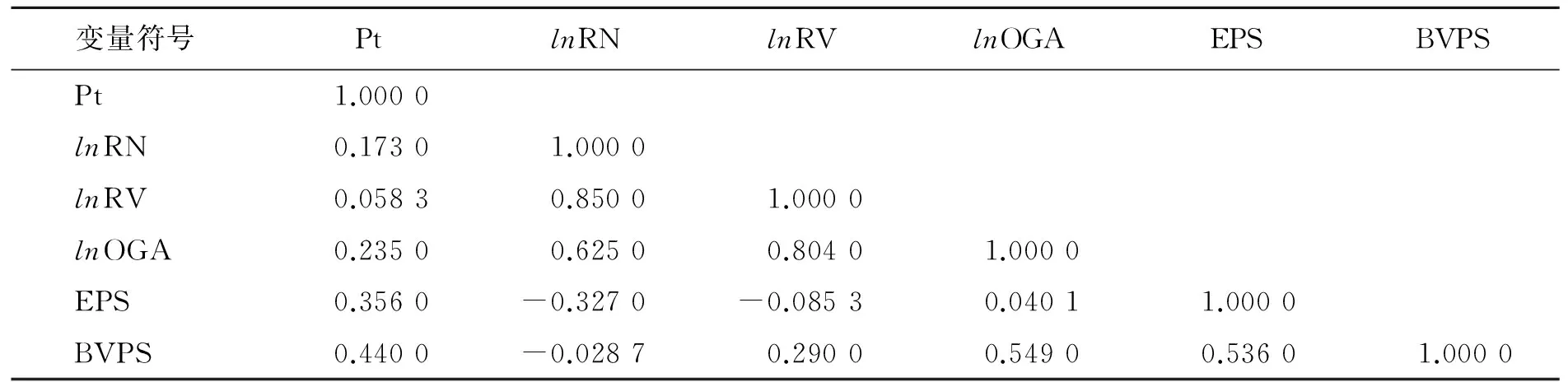

下面再根据我国三大石油公司储量数量、储量价值及帐面价值数据进行Pearson相关性分析,详见表3所示。

表3 Pearson相关性分析

由表3可知,被解释变量Pt与lnRN相关系数为0.173,即储量和股价呈正相关关系。Pt与lnRN相关系数为0.058 3,即储量价值和股价呈正相关关系,但相关性比较弱。各变量之间的相关系数较小,说明系数之间相关性不大,并不存在多重共线性问题,因此,系数估计值是比较精确的,可以进行面板数据回归。

3.3回归分析

下面本文采用面板数据模型对我国三大石油公司的面板数据进行回归分析,以增加模型的自由度,降低解释变量之间的多重共线性程度。

在做模型1的回归时,本文分别采用了混合回归模型、固定效应回归模型及随机效应模型。由于固定效应F检验的F统计量非常小,不适合采用混和回归,而通过随机效应Hausman检验也发现P值较小(Prob>chid2=0.016 4),由此本文最终选择随机效应模型进行回归分析。

在做面板数据模型2的回归之前,本文又比较了混和回归模型、随机效应模型和固定效应模型的优劣,最后选择了固定效应回归模型,并通过固定效应F检验和豪斯曼检验发现P值较大,因此模型2采用固定效应模型进行回归分析。

以上两个模型的回归结果详见表4所示。

由表4结果可得出以下两个结论。

(1)油气储量及其价值与股价正相关。由模型1的回归结果可知,调整R2(Adj R2)为0.423,表明被解释变量股价(Pt)在变动中,有42.3%由所选取的自变量解释,说明所涉及的模型具有较高的拟合度。股价(Pt)与储量自然对数(lnRN)在5%水平上显著相关,和储量价值自然对数(lnRV)在1%的水平上显著相关,并对股价有正向解释能力,表明储量、储量价值的自然对数和股票价格具有相关性。同时,每股收益(EPS)与股票价格在10%的水平上显著正相关,假设H1得到验证。

表4 模型1和模型2的回归结果

注:***、**、*分别表示在1%、5%、10%水平上显著。括号内为t值。

根据模型1的回归分析,本文发现:自变量中储量及其价值、每股净收益都与因变量股价正相关,其中储量和储量价值(公允)的自然对数与股价分别在0.05和0.01的水平上显著相关,对股价具有很好的解释力,验证了假设H1。从模型1的回归分析可以看出,这些变量都对股价具有正向解释能力,进一步说明了油气储量及价值信息和会计信息具有相关性。

(2)油气资产账面价值与股价正相关。由模型2的回归结果可知,调整R2(Adj R2)为0.453,表明被解释变量股价(Pt)的变动中,有45.3%由所选取的自变量解释,说明所涉及的模型具有较高的拟合度。另外,从模型2还可以看出:股价(Pt)与每股净资产(BVPS)、油气资产账面价值自然对数(lnOGA)正相关,并且油气资产账面价值自然对数、每股净资产与股价均在5%水平上显著相关,说明油气资产账面价值自然对数对股价具有很好的正向解释能力,而每股净资产与股价相关性亦较为明显,表明每股净资产对股价有一定的影响作用,由此假设H2得到了验证。

本文进一步发现:油气资产账面价值的自然对数对股价具有正向解释能力,回归系数为正,并在0.05的水平上显著,即油气资产账面价值越大,股票价格越高。同时,每股净资产也与股票价格在0.05的水平上显著正相关。

4 结 语

根据本文对油气储量及其价值的相关性研究,更加清楚地了解了我国目前关于油气可采储量及其价值的披露意义、计算方法及其它问题,对此,本文提出以下建议:

(1)加强对油气经济可采储量及其价值计算的研究。影响油气储量及价值计算的重要参数包括油气价格、成本、税费以及油气技术可采量的计算等。在目前油气价格波动较大的情况下,我国关于油气储量计算中参数取值是否需要调整还需要讨论,同时关于油气价值信息方法及参数取值也需要加以探讨和研究,从而为油气储量价值信息披露提供可靠的理论依据。

(2)规范我国油气储量及价值度量。储量价值的评估最重要的就是价格评估,目前我国应尽快将油气储量及价值度量纳入我国储量及价值度量准则中,并同国际惯例接轨,以降低储量信息转换成本。但我国在借鉴国外披露方法时,要注意取其精华,去其糟粕。例如,美国证券交易委员会曾经在2008年油价出现大幅度波动后,修改了其一直使用的以公司当年年底基准日的油价作为参数的方法,因为这种价值度量方法极易受短期价格波动等因素的影响,造成油气储量价值变动不定,因而代表性较差,所以,我们在进行油气储量及价值度量时应注意避免此类情况的发生,选择本财务年度内12个月的平均值进行储量评估的方法,以保持油气储量及价值数据的一致性,而对于一些特殊的情况则可以通过敏感性分析进行预期价格披露。

(3)改善油气储量及价值信息相关性披露的环境。目前我国油气储量及其价值的相关性研究还处在初级发展阶段,为此,我国应借鉴国外有关油气储量及其价值的相关性研究成果。尤其是在油气储量及价值相关性信息的披露上,应注意学习国外的一些成熟做法,以推进我国油气储量及价值信息披露体系的建立和完善。但目前我国市场经济还不够成熟,因而我国油气公司在吸收外国油气储量及价值信息相关性披露做法的同时,一定要结合我国的实际情况,有针对性地选择适合我国油气储量及价值相关性披露的方法。

(4)鼓励其他石油公司对于油气储量价值信息的披露。基于理论分析与实证检验结果,油气储量资产的数量与价值信息,以及油气资产的历史成本信息(账面价值)都是油气生产企业投资者进行决策的主要依据。虽然我国企业会计准则没有关于储量价值信息披露的规定,但是我国三大石油公司都披露了油气价值的附注信息,因而我国即使考虑油气价值信息的可靠性,也应鼓励其他石油公司对于油气价值信息的披露。

(5)完善油气储量信息的披露形式。对于综合化(一体化经营)油气公司或包含油气生产活动的混业经营公司来说,油气储量及价值是油气生产企业制定发展战略及投资者进行决策的至关重要的依据。目前,我国油气公司对油气储量信息虽有所披露,但我国油气会计准则对于油气储量信息的披露不够规范,因而出现了对油气储量信息披露的内容及形式参差不齐的问题。为此,我国应进一步规范油气储量信息披露的标准,使各个油气公司对油气储量信息的披露有法可依,有据可查。

(6)加强油气储量及其价值信息披露制度的建设。油气企业储量及其价值相关性信息的披露受到多方的影响,既有制度的约束,也有非制度潜移默化的影响。对此,国家应出台相应的规章制度以保障油气企业储量及其价值相关性信息披露的及时性、准确性、公开性,只有这样才能进一步促进我国油气企业的健康发展。

[1]Berry K.Capital Market Analysis of Reserve Recognition[J].Capital Market,1988(24).

[2]King B.Reserve SpendingAnd Market Capitalization[J].America:Unversity of California,LosAngeles,Anderson School of Management,2004(3).

[3]Bell,Sati P.Market Reactions to Earnings Announcements of Successful Efforts and Full cost Firms in the Oil and Gas Industry [J].The Accounting Review,1993(4).

[4]Joseph E.Connor Reserve Recognition Accounting:Factor Fiction [J].The Journal of Accountancy,1979(7).

[5]杨惠贤,陈莹昭.油气储量资产与油气资产辨析及其价值计量研究[J].西安石油大学学报:社会科学版,2012(1).

[6]林金高,龚光明.石油天然气财务会计的三大难题[J].会计研究,2000(12).

[7]任煜.2004—2008年我国银行股票价格与会计信息的价值相关性研究[J].金卡工程,2009(3).

[8]李海峰.中国上市公司质量及价值分析(1994—2010):基于剩余收益定价模型的视角[J].西华大学学报:哲学社会科学版,2012(5).

[9]耿建新,白莹,张驰.股票价格低于每股净资产的影响因素分析:来自中国A股上市公司的经验证据[J].会计与经济研究,2013(1).

[10]张伦友.国内外油气储量的概念对比与剖析[J].天然气工业,2005(2).

(责任编辑王栓芹)

On the Correlation between Oil-gas Reserves and Its Value Information

YANGHuixian,YANGHuxiang

(SchoolofEconomicsandManagement,Xi'anShiyouUniversity,Xi'an,Shaanxi, 710065,China)

Oil and gas reserves and its value play an extremely important part in the development of oil and gas businesses. Therefore,an empirical research was carried out aroundthe information of oil and gas reserves and its value revealed by our three big oil-gas corporations, which was alsohandled by logarithm. The results indicate that there is the positive correlation between share prices after the disclosure of oil-gas reserves, its fair value and its asset book value. This can not only benefit the disclosure of oil-gas reserves and values by oil companies, but also help companies further strengthen the management about enterprise internal regulation and system.

oil-gas reserves;oil-gas value;book value;price model

2015-11-20

杨惠贤,女,陕西西安人,西安石油大学油气资源经济管理研究中心教授,硕士生导师,研究方向:财务会计。

F230

A

1008-5645(2016)03-0001-06

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

河北地质(2023年1期)2023-06-15 02:45:12

矿产勘查(2020年4期)2020-12-28 00:30:08

少年文艺·我爱写作文(2020年8期)2020-08-16 13:52:56

股市动态分析(2019年42期)2019-11-13 01:55:04

中国证券期货(2016年10期)2016-11-18 14:09:28

股市动态分析(2016年2期)2016-09-27 21:22:52

断块油气田(2014年5期)2014-03-11 15:33:45

中国质量与标准导报(2014年6期)2014-02-28 22:24:03

法人(2014年5期)2014-02-27 10:44:25