股市传闻、社会互动与个人投资者交易决策

2016-09-28 01:38:53周战强

武汉大学学报(哲学社会科学版) 2016年5期

周战强 李 彬

股市传闻、社会互动与个人投资者交易决策

周战强李彬

借助对中国股市个人投资者进行的传闻问卷调查数据,采用中介模型,分析股市传闻通过社会互动对个人投资者交易决策的影响机制。结果发现,股市传闻会直接影响个人投资者的交易决策,也会通过社会互动中的内生互动和情景互动对个人投资者交易决策产生间接影响;虽然直接效应大于总的间接效应,但并不存在明显差异;情景互动比内生互动的中介效应明显要大。本研究深化了对传闻与投资者交易决策关系的理解,建议在治理股市传闻时应考虑减少传闻引起的社会互动。

股市传闻; 社会互动; 个人投资者; 交易决策

在股票市场上,经常出现宏观和产业政策变化、上市公司经营业绩状况、股票主力动向及股价走势等各种各样的传闻。传闻作为一种未经证实的信息,尽管投资者在获悉时不知道其真假,却往往会有一些投资者据此买卖股票,进而引起股价发生不同程度的波动(Pound & Zeckhauser,1990:291-308;赵静梅等,2010:38-51;Gao & Oler,2012:485-508)。由此产生的问题是:传闻这种未经证实的信息是如何影响投资者股票交易决策的?或者说传闻影响投资者股票交易决策的机制是什么?研究这一问题,对于理解包括传闻在内的信息影响投资者股票交易的实际过程、有效治理股市传闻等都有重要的意义。

经济学关于传闻与投资者交易关系的研究,主要是从实证角度进行。大多数实证研究直接利用实际股票交易数据,采用事件研究法进行。Pound & Zeckhauser(1990)发现在《华尔街日报》上登载的接管传闻公布前,接管目标公司股价一般会明显上升。有关我国股市传闻的研究也发现,在上市公司传闻公布前及公布当日股价存在明显变化(赵静梅等,2010:38-51;陈静、张晓明,2010:31-34)。除了传闻对股价会发生显著影响外,也有研究发现传闻目标公司证券在并购传闻公布前的交易活动显著增加(Clarkson et al.,2006:31-52;Gao & Oler,2012:485-508)。少数实证研究通过实验和调查的方式进行。DiFonzo & Bordia(1997)在金融市场背景下进行计算机模拟投资博弈,结果发现合理的传闻会对参与者交易行为产生明显影响。Schindler(2007)利用大学生进行的模拟投资实验表明,接到传闻的参与者会进行交易,引起资产价格波动。相对于实证研究而言,经济学对于传闻如何影响参与者交易进而影响价格的理论分析要滞后和薄弱很多。仅有少数几位学者试图在理论上阐释传闻与股价关系。Banerjee(1993)假设投资者听到传闻的概率与投资人数同方向变化,建模分析发现后续听到传闻的投资者会模仿前面投资者的行为。也有研究在建模分析时注重交易者之间信息交流的作用,认为如果交易者之间交流得越多,越可能进行交易,从而引起价格波动(Kosfeld,2005:646-664;Andrei & Cujean,2010:1-33)。从已有文献的分析可以看出,实证研究主要探讨的是传闻的作用结果,并未涉及传闻的作用机制;理论建模分析揭示出传闻有可能通过社会互动如模仿或交流对投资者行为发生影响,但是尚未得到实证研究的直接支持。

笔者从社会互动角度对传闻影响投资者交易决策的机制进行实证探讨。在股票市场上,个人投资者是信息劣势的一方,一般是传闻信息的接收者,更易受其影响,实际上往往也是其最大受害者,因此本文将目光聚焦于个人投资者身上,讨论这一影响机制。本文的创新和贡献体现在以下几个方面:一是利用调查数据证明了股市传闻会通过社会互动对个人投资者交易决策发生影响,这不仅有助于理解传闻影响个人投资者交易决策的过程,还有助于理解一般信息影响个人投资者交易决策过程。二是把社会互动分为两类,考察和比较了这两类互动的中介作用。三是为已有相关理论模型提供了经验支持。

一、 研究假说

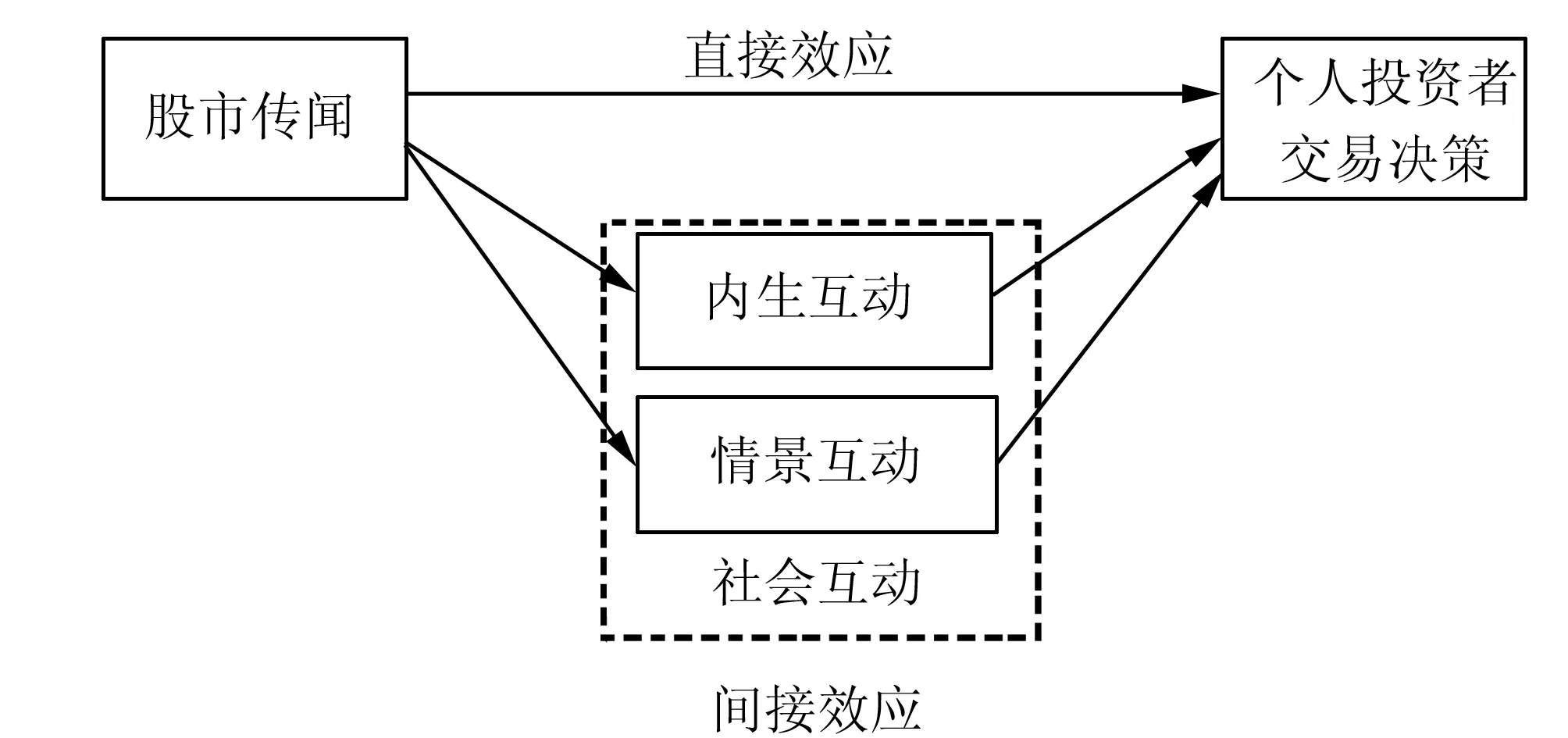

图1 股市传闻对个人投资者交易决策的影响机制

根据已有理论文献及对传闻特征的理解,笔者认为传闻对个人投资者交易决策的影响可以分为直接和间接效应两个方面。直接效应是指传闻本身就可以构成信息冲击,直接影响投资者交易决策,这是因为传闻本身可能具有一定信息含量,或是由于投资者自身特征因素的影响。间接效应是指传闻会通过投资者之间的社会互动,间接对投资者交易决策发生作用。由于传闻是未经证实的信息,获悉传闻信息的人可能会把它传播出去,以寻求事实,减少不确定性,作为进一步决策的依据(DiFonzo & Bordia,2007:69-88)。这一传播过程就是投资者之间针对传闻信息的社会互动过程。社会互动会更新投资者的信息或信念,改变其价格预期,影响其交易决策。基于此,本文给出传闻对个人投资决策影响机制的逻辑分析图(见图1)和相应的研究假说。

(一) 股市传闻直接影响个人投资者的交易决策

在传闻传播的过程中,总有一些投资者对传闻更为敏感,对传闻的相信阈值较低,或者认为 “无风不起浪”, 传闻出现一定是事出有因,或者把传闻当作新闻看待,不去核实传闻的真实性。这些投资者相对而言更可能直接根据传闻进行交易。在对大学生进行的传闻投资实验中,控制了有可能影响参与者行为的其他因素,只考察传闻与参与者投资选择的关系,结果发现传闻会影响参与者投资行为(DiFonzo & Bordia,1997:329-353;Schindler,2007:106-113)。因此可以推断个人投资者会对股市传闻发生直接反应,提出下列假说1:

假说1:股市传闻对个人投资者的交易决策具有直接影响。

(二) 股市传闻通过社会互动间接影响个人投资者的交易决策

传闻信息一旦产生就可能发生传播。Kapferer(1989)对法国家庭的抽样调查表明,接到传闻的受访者的主要行为结果是与其他人交流传闻信息,其中有40%的人会将它告诉他人。Schindler(2007)对金融专业人员的调查表明,超过60%的受访者承认他们在任何情况下或者至少在相信传闻是重要的情况下会传播它。传闻传播实际上是群体成员寻求、分享、评估信息,对传闻合理性做出判断的过程,是一种集体解决问题的过程(DiFonzo & Bordia,2007:69-88)。可见,传闻传播的过程就是社会互动的过程。按照个人投资者受社会环境影响的方式,社会互动分为内生互动和情景互动(Manski,2000:115-136)。因此,传闻通过社会互动对个人投资者交易决策的影响可以从这两条路径加以分析。

1.内生互动路径

内生互动是指个体的行为倾向随着参考群体行为的变化而变化,也就是说受到群体中其他成员行为的影响,这意味着个体与参考群体成员之间的影响是双向的(Manski,2000:115-136)。传闻出现后,如果投资者未能通过指定媒体或其他可能的资料来源,及时获取到传闻的澄清信息及其他相关信息*这些指定媒体包括《中国证券报》、《上海证券报》、《证券时报》、《证券日报》等证券类报刊,巨潮资讯网及上海证券交易所网站。此外,一些报刊如《证券导报》、《深圳商报》、《北京商报》、《每日经济新闻》、《股市动态分析周刊》等会对一些传闻向相关公司或机构进行求证后,发布媒体澄清信息。,或者由于个人专业知识和能力所限,无法或难以对传闻事件进行核实,就会通过相互讨论和交流,对相关事件寻求解释。投资者既可能与亲戚、朋友、同学、同事等熟悉的人,也可能与不熟悉的网友交流和讨论传闻。这种讨论可获得关于投资决策的信息,是内生互动作用的重要表现(Manski,2000:115-136;李涛,2006:45-57)。投资者交流传闻会减少资产价值的不确定性,影响其对证券的需求,进而影响股票价格变动(Schindler,2007:128-139)。他们与其他人交流传闻次数越多,越可能根据传闻进行交易(Kosfeld,2005:646-664;Andrei & Cujean,2010:1-33)。因此可提出假说2:

假说2:股市传闻通过内生互动间接影响个人投资者的交易决策。

2.情景互动路径

情景互动是指投资个体的行为倾向随着参考群体成员外在特征变化而变化,但是他的行为并不能反向影响参考群体成员的外在特征,因此这种影响是单向的(Manski,2000:115-136)。传闻一般会出现在模糊或不确定的情境中(Rosnow et al.,1988:29-42)。这时投资者缺乏有关股票基本价值的信息,在市场上观察到的行为是其交易决策的重要基础。他们对股价预期主要依靠市场上其他投资者的行为和预期,通过模仿其他人的行为,做出交易决策。如果看到大多数投资者选择买入,也愿意选择买入;看到大多数投资者选择卖出,也愿意选择卖出(Egan et al.,2014:652-666)。股价是市场上所有投资者交易行为的反映,其变化会明显影响后续的交易行为(Grinblatt & Keloharju,2001:589-616;何基报、鲁直,2006:585-593;Griffin et al.,2007:905-951)。接到传闻的多数投资者认为自己处于传闻传播序列的中间位置,股价变动传递着前面其他投资者对于传闻的看法和行动(Schindler,2007:51-78)。如果投资者接到传闻时观察到股价发生了变动,就会认为有更多投资者相信它并采取了交易行动。股价变动方向预示了已交易投资者可能的盈亏状况,据此传闻接收者做出自己的交易决策,这反映了情景互动的作用。因此可提出假说3:

假说3:股市传闻通过情景互动间接影响个人投资者的交易决策。

二、 数据、变量及其描述性统计

(一) 数据来源

本文的数据来自于2011年2~3月对中国股市个人投资者进行的股市传闻问卷调查。为避免受访者对股市传闻理解的不一致,在调查问卷的扉页上给出了股市传闻的工作定义:股市传闻是指与股票市场有关的难以立即确定真实性或精确性的任何消息、报告、声明或故事。

调查采用多阶段分层随机抽样方式进行。首先,随机抽取14个样本城市。由于一线、二线、三线城市的划分目前并没有统一标准,在综合考虑2009年287个地级及其以上城市的政治、经济、规模及区域影响等基础上,将其划分为三类:北京、上海、广州、深圳4个城市为一线城市;天津、重庆、南京、武汉、沈阳、西安、成都、杭州、济南、哈尔滨、长春、郑州、长沙、福州、乌鲁木齐、昆明、兰州、南昌、贵阳、南宁、合肥、太原、石家庄、呼和浩特、青岛、大连、宁波、厦门、苏州、无锡30个城市为二线城市;其它地级城市为三线城市。将每类城市按照城市名字的笔画顺序依次排序编码,采用简单随机抽样抽取。在一线、二线及三线城市分别抽取了1(北京)、2(沈阳、南宁)、11(赤峰、德阳、南充、绍兴、通辽、邢台、徐州、扬州、宜宾、银川、玉溪)个城市为样本。其次,主要根据这些城市的人口规模,选择其中较大的5个城市,包括北京、沈阳、南宁、赤峰、南充,随机抽取2个营业厅,其它城市随机选择1个营业厅。营业厅的选取原则是,对于选择1个营业厅的城市,先采用简单随机抽样选择该城市的1个城区,然后在该城区的所有证券营业厅中采取简单随机抽样选取1个营业厅;对于选择2个营业厅的城市,先采用简单随机抽样选择该城市的2个城区,然后在选中的每个城区的所有证券营业厅中采用简单随机抽样选取1个营业厅。再次,在抽取到的每个证券营业厅,采用随机偶遇抽样的方式,借助调查问卷扉页上的甄别问题,抽取30名近3个月内曾听到或看到传闻的个人投资者进行问卷调查。一共发放调查问卷570份,最后回收有效问卷503份。

调查问卷内容主要包括受访投资者的个人基本特征、对所报告传闻的主观评价、传闻传递状况、根据传闻的交易情况等。删除本研究相关问题上数据不全的资料,最后得到的有效样本量为316。

(二) 研究变量说明

本研究涉及的变量如下(见表1):

1.被解释变量

本研究的被解释变量是个人投资者的交易决策(DEC)。在问卷中要求受访者回答他是否根据自己报告的传闻进行了交易,有5个选项:“没有进行交易”、“全部卖出”、“卖出一些”、“(以前持有一些,据此)再买一些”、“(以前未持有,据此)买入”。如果选择第1个选项,DEC=0;如果选择后面4个选项,DEC=1*由于选择“全部卖出”、“(以前未持有,据此)买入”选项的受访者人数较少,将它们分别与“卖出一些”、“(以前持有一些,据此)再买一些”合并,这样形成了一个包括3个类别的变量。我们也尝试以此为因变量进行多项logit回归,但是在合并类别检验中,卖出与买入类别的合并检验并不显著,因此又将它们合并为交易类别。。

表1 变量说明及描述性统计

2.核心解释变量

不管什么内容的传闻,只有对于其发送者和接收者具有某种重要程度的主题才可能形成传闻,才可能发生传播。一般来说,越重要的传闻越可能发生传播,或传播的频率越高(Rosnow et al.,1988:29-428)。因此,本研究的解释变量是传闻信息的重要程度(IMP)。传闻的重要程度可以分为客观即传闻本身的重要程度、主观即接收者认为的重要程度。在股票市场上,传闻内容广泛,主要涉及兼并收购、资产重组、经营业绩、高管变动、投融资、诉讼、主力走势、宏观和产业政策等。同一类内容传闻本身的重要程度相对容易识别,但不同类内容传闻本身的重要程度很难比较,即使传闻本身很重要,但接收者认为不重要也不可能发生行为反应,因此这里采用的指标是传闻接收者认为的传闻重要程度。它一般用受访者对传闻信息重要程度的评价进行衡量(Difonzo & Bordia,2007:69-88)。在调查问卷中设计有下述问题测量传闻的重要程度:“当您最初听到或看到这一传闻时,您认为它对您的股市投资交易重要吗?”受访者可从“非常不重要”到“非常重要”的7等级Likert选项中做出选择。将这些选项相应赋值1到7,数字越大代表重要程度越大。

3.中介变量

(1)内生互动。内生互动的测量指标一般选取的是认识和拜访邻居、参加宗教活动、过春节时的拜年人数、人际交往程度或支出、礼品支出、是否依赖朋友信息进行决策等(Hong et al.,2004:137-163;李涛,2006:45-57;Liang & Guo,2015:5588-5596)。这些指标衡量的内生互动程度提高,并不一定保证个人投资者交易决策时与参考群体其他成员关于目标股票交流频率增加。如果直接采用针对传闻目标股票的信息交流状况作为内生互动指标,就可以避免这个问题。因此,这里以受访者接到传闻后告诉过多少人(RANGE)表示传闻信息交流状况,测量内生互动。

(2)情景互动。经济学文献对于情景互动的实证分析很少,一般采用其他参与者的投资回报作为测量指标(李涛,2006:45-57;Kaustia & knüpfer,2012:321-338)。由于个人投资者在根据传闻信息决策时,不可能知道其他投资者利用这一信息的投资回报,而股价变动情况在一定程度上反映了其他投资者投资的可能回报,因此这里利用传闻目标的股价变化情况(PRICE)作为情景互动的测量指标。由于受访投资者根据传闻交易的具体日期难以确定,无法采用具体股价变动数据来衡量情景互动,而是利用受访者听到或看到传闻时是否观察到相应股价走势的变化作为情景互动的测度。如果受访投资者接到传闻,观察到相应股价有一定变化,PRICE=1,否则,PRICE=0。

4.控制变量

Manski(2000)认为除了内生互动和情景互动外,社会互动还包括相关效应。相关效应是指由于同一群体成员具有相似的个人特征,在行为上具有相似性,这是一种非社会现象。为避免相关效应的干扰,笔者把影响投资者决策的个人特征和投资特征,如性别、年龄、文化程度、投资水平、风险承受状况等作为控制变量。其中,性别变量代码为SEX,如果受访者是男性,SEX=1,否则,SEX=0;年龄(AGE)以受访者的岁数表示;文化程度(EDU)以受访者是否受过大学教育加以衡量,如果受访者接受过专科及其以上教育,EDU=1,否则,EDU=0;投资水平(INVL)根据受访者对自己投资水平的评价来测度,如果认为其投资水平高于平均水平,INVL=1,否则,INVL=0;风险承受程度(RISK)根据受访者的投资是否保守来衡量,如果投资保守,RISK=1,否则,RISK=0。

现有关于股市传闻影响的大多数研究分析的是兼并收购传闻的影响。不同类型传闻的影响并不相同(赵静梅等,2010:38-51)。因此笔者把传闻类型(TYPE)作为一个控制变量放入模型,如果传闻内容涉及的是兼并收购,TYPE=1,如果是其他类型传闻,TYPE=0。另外,传闻来源渠道的权威性会影响人们对传闻的可信度,影响接到传闻的人的行为反应(Kapferer,1989:467-481)。因此本文把传闻来源渠道(PATH)也作为一个控制变量放入模型,如果传闻来自网络论坛、传闻专栏等网络渠道,PATH=1,如果来自其他渠道,PATH=0。

(三) 变量描述性统计

表1右半部分给出了变量的描述性统计结果。可以看出,样本中男性受访者占54%,男性比例略高于女性。受访投资者的平均年龄为39岁,受过大学教育的受访者约为72%。有11%的受访者表现出较高的投资水平。在股票投资上风险承受程度较低的受访者占40%。传闻对相当多受访者的交易行为产生了影响,其中有大约38%的人会根据传闻进行交易。受访者报告的传闻中有15.5%是兼并收购传闻,32.3%来自网络渠道,他们对传闻重要程度的评价并不高,平均来说略微高于中位值水平。由于传闻信息的不确定性,受访者在接到传闻后平均来说会与他人交流2.6次传闻信息。有大约60%的受访投资者接到传闻后发现股价发生了相应变化。

三、 实证结果分析

(一) 以内生互动为中介的实证结果分析

本研究的被解释变量受访投资者交易决策是一个分类变量,作为中介变量的内生互动变量可看作连续变量,因此建立下述3个方程构成的中介模型进行分析:

+β6RISK+β7TYPE+β8PATH+εX

(1)

(2)

+γ6INVL+γ7RISK+γ8TYPE+γ9PATH+εXM

(3)

其中,X代表核心解释变量和控制变量。

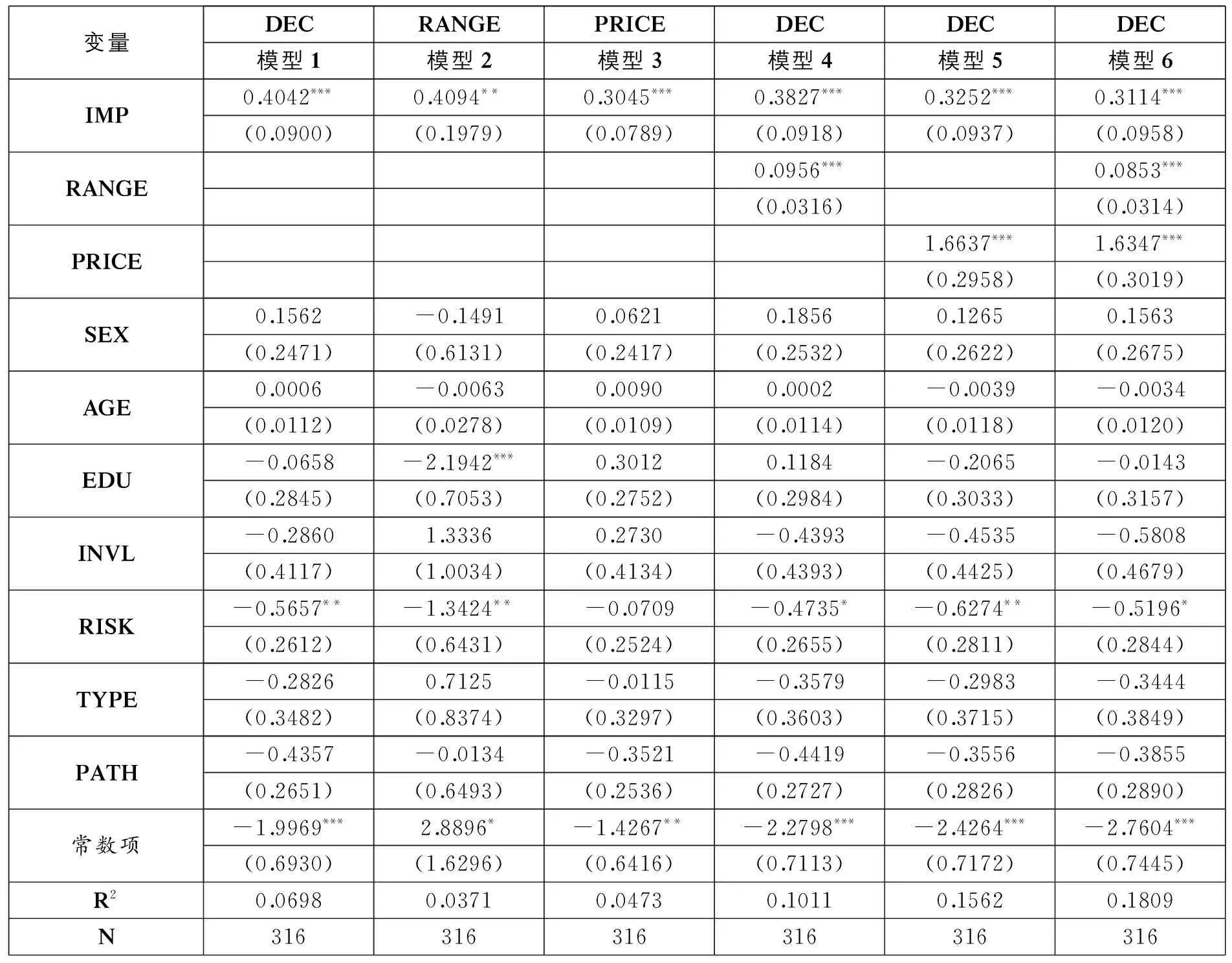

表2报告了中介模型的回归估计结果。其中模型1、2、4是以内生互动为中介的估计结果。从模型1和4都可以看出, IMP的系数为正,在1%的显著性水平上统计显著,说明在其他条件不变的情况下,传闻导致受访投资者交易的概率增加。这与投资者交易决策受传闻影响的实证结果(DiFonzo & Bordia,1997:329-353;Schindler,2007:106-113)一致。模型4中IMP对DEC的回归系数显著为正,说明存在IMP对DEC的直接效应,即传闻会直接影响个人投资者的交易决策。这证明了假说1。

表2 中介模型的回归估计结果

注:(1)括号中的是标准误;(2)模型2报告的R2是调整R2,其余模型报告的R2是Pseudo R2;(3)***、**、*分别表示在1%、5%、10%显著性水平上统计显著。

从表2模型2可以看出, IMP对RANGE的回归系数为正,在5%的显著性水平上统计显著,从模型4可以看出,RANGE对DEC的回归系数为正数,并且在1%的显著性水平上统计显著,这说明内生互动的中介效应显著,也就是说传闻通过内生互动对个人投资者交易决策发生间接影响。这证明了假说2,并且与Kosfeld(2005)、Andrei & Cujean(2010)的理论分析结果一致。

(二) 以情景互动为中介的实证结果分析

由于情景互动变量PRICE是一个分类变量,相应的中介模型由前述方程(1)和下面两个方程组成:

(4)

+γ6INVL+γ7RISK+γ8TYPE+γ9PATH+εXM

(5)

表2中模型1、3、5是以情景互动为中介的估计结果。从模型1和5都可以看出, IMP的系数为正,在1%的显著性水平上统计显著。这进一步验证了假说1。模型3中IMP对PRICE的回归系数为正,在1%的显著性水平上统计显著,模型5中PRICE对DEC的回归系数为正数,并且在1%的显著性水平上统计显著,说明情景互动的中介效应显著,即传闻通过情景互动对个人投资者交易决策发生间接影响。这证明了假说3,并与Banerjee(1993)的理论分析结果相符。

(三) 以内生互动和情景互动为中介的实证结果分析

在分别考虑内生互动和情景互动情况下,前面3个假说得到了验证。如果同时考虑这两类互动,上述假说是否仍然成立呢?为此本文建立多重中介模型进行分析。该模型由前面方程(1)、(2)、(4)和下述方程(6)组成:

+γ5EDU+γ6INVL+γ7RISK+γ8TYPE+γ9PATH+εXM

(6)

其中,M代表中介变量。

表2中模型1、2、3、6是以内生互动和情景互动为中介的多重中介模型估计结果。模型1和6中IMP的系数都为正,在1%的显著性水平上统计显著。这进一步验证了假说1。模型2中IMP对RANGE的回归系数为正,在5%的显著性水平上统计显著,模型6中RANGE对DEC的回归系数为正数,并在1%的显著性水平上统计显著,这说明内生互动的中介效应显著,进一步验证了假说2。模型3中IMP对PRICE的回归系数、模型6中PRICE对DEC的回归系数都为正数,并且都在1%的显著性水平上统计显著,这说明情景互动的中介效应显著,进一步验证了假说3。

(四) 内生性讨论与稳健性分析

1.内生性问题的讨论

本研究的内生性问题可能来自两个方面:一是受访投资者的交易决策可能反过来影响其对传闻重要程度的判断,产生反向因果关系问题;二是受访投资者某些不可观察的特征,如投资技能等可能影响其对传闻重要程度的判断与交易决策。在本研究使用的调查问卷中,强调受访者“最初”听到或看到传闻时对其重要程度的判断,因此不可能出现反向因果关系问题。另一方面,在模型设计时,本研究尽可能多地控制了受访者人口统计特征、投资特征、传闻特征等因素,尽可能克服了遗漏变量引起的内生性问题。

2.稳健性分析*受限于篇幅,这里没有报告稳健性分析的结果。如果需要,请向作者索取。

(1) 替代核心解释变量进行稳健性分析。我们构造了一个传闻重要程度的虚拟变量(IMP1)。如果受访者对传闻重要程度判断为“有点重要”、“重要”或“非常重要”,IMP1=1,否则,IMP1=0。以该变量替代核心解释变量IMP,进行中介效应分析,估计结果与前面实证结果一致。

(2) 采用子样本进行稳健性分析。通过对问卷调查数据分析发现,受访个人投资者报告的传闻绝大多数属于上市公司传闻,因此只保留上市公司传闻数据,共288个样本量,进行中介模型估计,结果表明采取子样本的分析结果与前面结果一致。

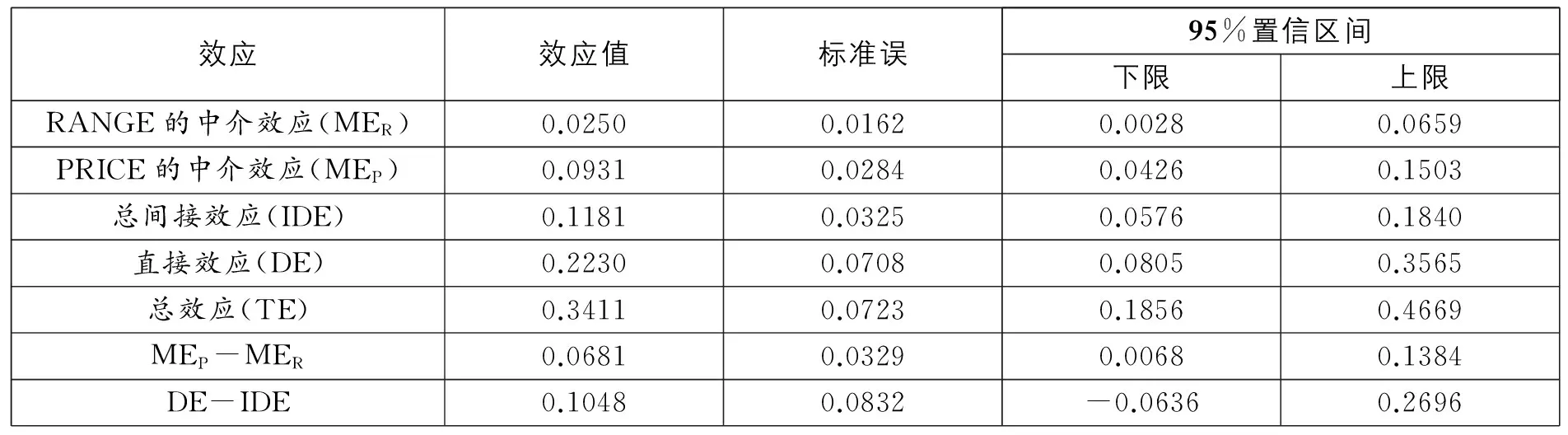

(五) 进一步讨论:效应的分解与比较

前述估计结果虽然证明了传闻对个人投资者交易决策的影响既存在直接效应,又存在间接效应,但并没有说明直接效应和间接效应哪个更大?两者是否存在显著差异?就中介效应而言,内生互动与情景互动两种中介效应哪个更大?两者是否存在显著差异?为此我们利用偏差校正的百分位Bootstrap方法(重复1000次)进行检验,结果见表3。可以看出,传闻对个人投资者交易决策的直接效应和总间接效应(即单个中介效应之和)分别为0.2230、0.1181。虽然直接效应大于总间接效应,但对两者差异的检验表明,不能在5%的显著性水平上拒绝这一差异为零的虚无假设,说明两者没有明显差异。情景互动和内生互动的中介效应分别为0.0931、0.0250,两者的差异在5%的显著性水平上显著异于零,说明它们存在明显差别,传闻通过情景互动对个人投资者交易决策的影响要明显大于内生互动的。

表3 效应的分解与比较

四、 结论与建议

股市传闻像新闻一样,会导致投资者进行交易。传闻究竟如何影响个人投资者的交易决策,目前仍不清楚,还在探索之中。笔者利用对中国股市个人投资者进行的问卷调查数据,借助中介模型,实证分析了社会互动在股市传闻与个人投资者交易决策之间的作用机制,得出以下结论:(1)股市传闻会直接影响个人投资者的交易决策,也可以通过内生互动和情景互动对个人投资者交易产生间接影响。(2)虽然直接效应大于总间接效应,但是两者并不存在明显差异。(3)就中介效应而言,情景互动的中介效应明显要大于内生互动的。

因此,要减少传闻对个人投资者交易决策的影响,在对股市信息按照投资重要程度分类的基础上,对于可能发生传闻的信息类别,应尽量提早预告,力争减少传闻的出现。一旦出现传闻,必须及时、准确、全面地向投资者做出澄清,这样可以尽量减少社会互动的作用。同时,要加强对个人投资者进行宣传教育,促使他们谨慎分析传闻出现时的股票价格波动,不要随意传播或讨论传闻,这样既可以减少情景互动的影响,又可以减少内生互动的影响。

进一步的研究可以将传闻区分为利好和利空传闻,分析它们对个人投资者交易决策的影响机制是否存在差异,可以考虑在出现传闻情况下,具有什么样特征的个人投资者偏好内生互动或情景互动,更易产生反应,可以探讨在传闻与个人投资者交易决策之间是否存在其它中介作用。

[1]陈静、张晓明(2010).资本市场传闻信息与股价异动研究.兰州学刊,5.

[2]何基报、鲁直(2006).中国证券投资者买卖决策的实证研究.复旦学报,5.

[3]李涛(2006).社会互动与投资选择.经济研究,8.

[4]赵静梅、何欣、吴风云(2010).中国股市谣言研究:传谣、辟谣及其对股价的冲击.管理世界,11.

[5]Andrei,D.,J.Cujean(2010).Information Percolation in Centralized Markets.http://papers.ssrn.com/sol3/papers.cfm?abstract _id=1699173.

[6]Banerjee,A.V.(1993).The Economics of Rumours.ReviewofEconomicStudies,60.

[7]Clarkson,P.M.,D.Joyce,I.Tutticci(2006).Market Reaction to Takeover Rumour in Internet Discussion Sites.AccountingandFinance,46.

[8]DiFonzo,N.,P.Bordia(1997).Rumor and Prediction:Making Sense (but Losing Dollars) in the Stock Market.OrganizationalBehaviorandHumanDecisionProcesses,71(3).

[9]DiFonzo,N.,P.Bordia(2007).RumorPsychology:SocialandOrganizationalApproaches.Washington,DC:American Psychological Association.

[10] Egan D.,C.Merkle,M.Weber(2014).Second-order Beliefs and the Individual Investor.JournalofEconomicBehavior&Organization,107.

[11] Gao,Y.,D.Oler(2012).Rumors and Pre-announcement Trading:Why Sell Target Stocks before Acquisition Announcements?.ReviewofQuantitativeFinanceandAccounting,39(4).

[12] Griffin,J.M.,F.Nardari,R.M.Stulz(2007).Do Investors Trade More When Stocks Have Performed Well? Evidence from 46 Countries.TheReviewofFinancialStudies,20(3).

[13] Grinblatt,M.,M.Keloharju(2001).What Makes Investors Trade?TheJournalofFinance,56(2).

[14] Hong,H.,J.D.Kubik,J.C.Stein(2004).Social Interaction and Stock-Market Participation.TheJournalofFinance,59(1).

[15] Kapferer,J.N.(1989).A Mass Poisoning Rumor in Europe.ThePublicOpinionQuarterly,53(4).

[16] Kaustia,M.,S.Knüpfer(2012).Peer Performance and Stock Market Entry.JournalofFinancialEconomics,104.

[17] Kosfeld,M.(2005).Rumours and Markets.JournalofMathematicalEconomics,41(6).

[18] Liang P.,S.Guo(2015).Social Interaction,Internet Access and Stock Market Participation——An Empirical Study in China.JournalofComparativeEconomics,43(4).

[19] Manski,C.F.(2000).Economic Analysis of Social Interaction.JournalofEconomicPerspectives,14.

[20] Pound,J.,R.Zeckhauser(1990).Clearly Heard in the Street:The Effect of Takeover Rumors on Stock Prices.JournalofBusiness,63(3).

[21] Rosnow,R.L.,J.L.Esposito,L.Gibney(1988).Factors Influencing Rumor Spreading:Replication and Extension.Language&Communication,8(1).

[22] Schindler,M.(2007).RumorsinFinancialMarkets.New Jersey:John Wiley & Sons,Ltd.

■作者地址:周战强,中央财经大学经济学院;北京 100081。Email:zhouzhanqiang2008@163.com。

李彬,中央财经大学经济学院。

■责任编辑:刘金波

◆

Rumors in the Stock Market,Social Interaction and Individual Investors’ Trading Decision

ZhouZhanqiang(Central University of Finance and Economics)

LiBin(Central University of Finance and Economics)

This paper examines the mechanism through which rumors in the stock market influence individual investors’ trading decision through social interaction by using the mediator model,based on a rumor questionnaire in which the individual investors in China stock market were sampled and completed.Results show that the rumors exert a direct effect on the trading decision,and do indirectly through endogenous and contextual interaction.Although the direct effect is greater than the total indirect effect,there is no obvious difference between them.In terms of specific mediating effects,the contextual interaction has a significantly greater mediating effect than the endogenous interaction.This study deepens our understanding of individual investors’ trading decision which is influenced by the rumors,and suggests that decreasing the resulting social interaction should be considered when controlling the rumors in the stock market.

rumors in the stock market;social interaction;individual investors;trading decision

10.14086/j.cnki.wujss.2016.05.010

国家自然科学基金项目(71350016);教育部留学回国人员科研启动基金项目

猜你喜欢

小康(2022年28期)2022-10-21 02:35:38

小康(2022年19期)2022-07-09 10:41:00

小康(2022年16期)2022-06-13 05:05:44

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

时代邮刊(2021年8期)2021-07-21 07:52:36

湖北农机化(2020年4期)2020-07-24 09:07:16

世界农药(2019年4期)2019-12-30 06:25:10

今日农业(2019年11期)2019-08-15 00:56:32

中国外汇(2019年7期)2019-07-13 05:45:04