2015~2016年东盟经济的回顾与展望

2016-09-22 05:56:34王勤

东南亚纵横 2016年2期

王 勤

2015~2016年东盟经济的回顾与展望

王勤※

2015年,在全球经济增长放缓的形势下,东盟国家经济增长速度普遍减缓,但仍是世界经济最活跃的地区之一。2015年年底,东盟正式宣布建成东盟共同体,这标志着东盟经济将跨入共同体时代。2016年,东盟经济仍将保持弹性,总体经济增长率预计将略高于2015年,但中期经济增长前景仍不明朗。尽管东盟宣告经济共同体已经建成,但要真正实现区域内生产要素自由流动的目标仍任重而道远。

东盟;经济增长;东盟共同体

在全球经济增长放缓的形势下,2015年东盟国家经济增速普遍减缓。东盟各国积极调整宏观经济政策,实施经济转型和结构调整,加快国内基础设施建设,推进区域经济一体化进程。2015年年底,东盟正式宣布建成东盟经济共同体,标志着东盟经济跨入共同体时代。

一、2015年东盟国家经济回顾

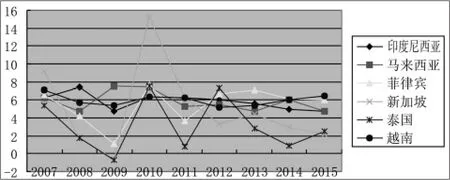

在全球金融危机的冲击下,东盟国家经济普遍出现衰退或减速。2009年,文莱、马来西亚、新加坡和泰国经济出现负增长。2010年,各国经济相继从衰退中复苏,逐渐摆脱金融危机的阴影。2011年之后,东盟国家经济持续复苏,但其增速普遍减缓。2015年,东盟国家的经济增长率仍普遍下降。

据东盟各国官方已公布的统计数据,2015年,印度尼西亚第一季度的经济增长率为4.72%,第二季度为4.67%,第三季度为4.73%;马来西亚第一季度的经济增长率为5.6%,第二季度为4.9%,第三季度为4.7%;菲律宾第一季度的经济增长率为5.2%,第二季度为5.6%,第三季度为6%;新加坡第一季度的经济增长率为2.6%,第二季度为1.7%,第三季度为1.8%,第四季度为2%,全年为2.1%;泰国第一季度的经济增长率为3%,第二季度为2.8%,第三季度为2.9%;越南第一季度的经济增长率为6.12%,第二季度为6.47%,第三季度为6.87%,第四季度为7.01%,全年为6.68%。其中,印度尼西亚的经济增长率创下2009年以来的新低,马来西亚经济增长率低于官方预期,菲律宾经济增长率低于该国政府预定的增长目标,新加坡经济增长受到国际市场需求波动和国内经济转型的双重影响。不过,越南经济则创下五年来年度增速的新高。

图1 2007~2015年东盟主要国家的国内生产总值增长率(%)

由于美国退出量化宽松货币政策,预期提高利率,东盟国家出现了大规模资金撤离,一些国家汇市和股市大幅波动。随着全球经济复苏放缓,国际市场需求持续萎缩,大宗商品价格大幅下降,东盟主要国家经济受到直接的影响,为此各国纷纷采取应对措施。自2015年9月起,印度尼西亚政府相继出台了8个振兴经济配套计划,以稳定和提振实体经济。这些振兴经济配套措施包括减少繁文缛节以利招商引资、扶持印尼盾币值和扶贫计划、削减探矿及投资工业经济特区所需的准证数量、免除船只、飞机与火车的增值税、调降电力和削减燃油价格、扩大营业贷款、简化土地许可证手续、提高中小企业贷款、改善运输和物流系统等。2016年1月,印度尼西亚基准利率调降至7.25%。2015年8月,马来西亚宣布成立特别经济委员会,探讨应对因全球经济不稳定造成的经济放缓尤其是林吉特大幅贬值的问题。9月,马来西亚政府公布了总值约275亿林吉特的中短期振兴经济措施,包括以200亿林吉特扶持股市、以75亿林吉特刺激商业和旅游业以及指示政府相关公司将海外盈利转回国内等措施。2015年1月,新加坡金融管理局提前调整货币政策,在维持了新元平缓和逐步升值政策的同时,放慢新元升值的步伐。2015年10月,新加坡宣布成立未来经济委员会,旨在发展一套着眼未来的经济策略,让新加坡成为一个可持续增长、创造价值和机会、充满活力和弹性的经济体。该委员会从未来的增长行业和市场、企业能力和创新、就业和技能、市区发展和基础设施、增强互联互通等五大方面进行战略规划。未来五年,新加坡政府将实施“研究、创新与企业2020计划(RIE2020)”,拨款190亿新元,其中约86亿新元将投入先进制造技术、生物医药、服务与数码经济以及城市方案①《政府五年拨190亿元推动科研创新》,新加坡《联合早报》2016年1月9日。。泰国政府相继推出经济刺激政策和基础设施投资计划,2015年5月泰国政府推出新的财政预算案,将5436亿泰铢用于投资支出,占总开支的20%,创下七年来的最高水平,该预算赤字将达到3900亿泰铢,比上一财政年度高出56%。同时,泰国政府多次下调基准利率。2015年3月和4月,泰国又两次宣布下调基准利率至1.75%和1.5%,以加快经济的复苏。

面对国际市场需求波动和国内经济增长放缓,东盟国家积极调整经济发展战略,实施经济重组和结构调整,加快经济转型和产业升级的步伐,推出大中型基础设施建设项目,以促进国内经济的持续稳定发展。2014年年底,印度尼西亚新总统佐科宣布了《2015~2019年印度尼西亚中期改革日程和经济发展规划》(RPJMN),提出五年经济发展的战略目标和重点项目。未来5年,印度尼西亚将加快12个领域大型基础设施项目建设,计划兴建49座大型水坝,开发24个现代化港口,新建15个机场,新增电力装机总量3500万千瓦,新建高速公路1000公里,铁路里长由5434公里增加至8692公里。2015年5月,马来西亚推出了第11个五年计划(2016~2020年)。在未来五年内,政府将拨款2600亿林吉特,着重在加强基础建设以促进经济增长、创造更多就业机会、提高生产力、加速行业增长、加强职业技术教育、增加中产阶级人数以及开发具有竞争力的城市等。政府将吉隆坡、新山、古晋和亚庇作为马来西亚经济发展的重点城市,继续开发柔佛—依斯干达经济特区、乔治城—北部走廊经济特区、关丹—东海岸走廊经济特区以及古晋—砂捞越再生能源走廊和沙巴发展走廊。泰国新政府在暂停了前政府的基础建设投资计划后,经过重新规划评估,推出了2014~2022年国家交通基础设施规划,该规划涵盖铁路、公路、水运、航空和城市轨道交通,投资额高达2.4万亿泰铢,其中耗资最大的是铁路项目。越南政府颁布的至2020年吸引外商投资的国家项目名单中,包括127个项目,投资额约达600亿美元。其中,基础设施方面共有51个项目,包括交通基础设施、能源基础设施、城市基础设施和工业园区基础设施等领域。

二、东盟跨入经济共同体时代

2007年11月,在第13届东盟首脑会议上,东盟通过了《东盟经济共同体蓝图》,它确定了东盟经济共同体的发展目标、时间表和具体措施,提出了东盟经济共同体建设的4大支柱、17个领域和176项优先行动,由此东盟经济共同体的建设全面展开。东盟经济共同体的目标是:创造一个单一市场与生产基地、形成一个具有竞争力的经济区域、区域经济均衡发展和融入全球经济体系。自2007年东盟经济共同体进程正式启动后,该共同体的建设已历时八年。截至2015年10月,东盟经济共同体建设的相关项目完成率已超过92%。

(一)单一市场和生产基地建设初见成效

单一市场和生产基地是东盟经济共同体建设的重中之重,也是实现区域内商品、服务、资本和技能劳动力相对自由流动的关键。近年来,东盟积极实施关税和非关税减让措施,促进贸易便利化,扩大服务贸易的开放,放宽投资部门的限制,并加快专业人才资质互相认可,由此区域经济一体化的贸易和投资效应逐步显现。目前,东盟6国(文莱、印度尼西亚、马来西亚、菲律宾、新加坡和泰国)已取消了99.65%的货物进口关税,其他4国(柬埔寨、老挝、缅甸和越南)已将98.86%的货物进口关税税率降至5%以下。过去十年间,东盟内部贸易成本下降约15%①ASEAN Secretariat and WB:“ASEAN Integration Monitoring Report”,http://www.worldbank.org/en/region/eap/publication/asean-integration-monitoring-report.。由此,东盟内部贸易的规模迅速扩大,且快于东盟总贸易和区外贸易的增长。2014年,东盟内部贸易占总贸易额的比重为24.1%。另一方面,东盟逐步取消服务贸易的限制,促进了区内服务贸易的自由化。自1996年起,东盟区域服务贸易自由化的谈判已进行了9轮,取得了一系列成果。目前,东盟至少有80个服务部门行业向外资开放,放宽了对外资股权的限制。同时,在原有《东盟投资框架协议》的基础上,2008年12月东盟成员国签署了《东盟全面投资协议》,2014年签署了《东盟全面投资协定的修正议定书》,逐步放宽或取消了投资限制,主要涉及制造业、农业、渔业、林业、采矿业和服务业等领域。据统计,2000~2014年,东盟吸收的外国直接投资(FDI)总额从209.55亿美元增至1361.81亿美元,增长5.5倍;吸收的区外FDI总额从201.02亿美元增至1118.04亿美元,增长4.6倍;吸收的区内FDI总额从8.53亿美元增至243.77亿美元,增长27.5倍。与此同期,东盟吸收的区内FDI占总额的比重从4.1%升至17.9%。

(二)东盟区域的国际竞争力逐渐提升

东盟经济共同体建设的另一支柱是提升区域经济的国际竞争力。近年来,东盟侧重于创建具有竞争力的政策环境和营商环境,各国相继出台竞争法,成立东盟消费保护合作委员会(ACCCP),实施东盟知识产权行动计划,签署避免双重征税的协议,加快基础设施的建设,并已初见成效。根据东盟共同体进展的监测体系,测量东盟区域竞争力的指标包括国际竞争力指标、科技投入指标和科技产出指标,国际竞争力指标以国际竞争力评价机构的世界各国竞争力排名来评估,科技投入指标以理工类大学毕业生数、研究与开发(R&D)支出和每百万人口中拥有研发人员数来衡量,科技产出指标主要以制成品的技术密集度来测定②ASEAN Secretariat(2013).ASEAN Community Progress Monitoring System 2012,pp.60.。从权威性国际竞争力评价机构每年公布的国际竞争力的世界排名看,世界经济论坛(WEF)公布的2001年和2015年全球竞争力排名分别为:柬埔寨从第107名升至第90名,印度尼西亚从第57名升至第37名,马来西亚从第37名升至第18名,菲律宾从第53名升至第47名,新加坡从第10名升至第2名,泰国从第35名升至第32名,越南从第64名升至第56名③IMD(2000):World Competitiveness Yearbook2000;IMD (2015).World Competitiveness Yearbook2015.。

(三)区域经济发展差距有所缩小但仍较明显

由于东盟成员国资源禀赋差异,发展阶段不同,经济差距较大,东盟经济共同体的建设一直致力于缩小成员国间的发展差距,实现区域经济的均衡发展。从东盟4国所占GDP比重和人均GDP看,2008~2014年,东盟4国的GDP占东盟总量从8.9%升至10.9%;东盟国家人均GDP从2577美元增至4135.9美元,增长0.6倍。其中,东盟6国从3273美元增至5005.1美元,增长0.53倍;东盟4国从813美元增至1709.6美元,增长1倍。因此,按世界银行的标准,2014年新加坡(5.6万美元)和文莱(4.1万美元)属于高收入国家,马来西亚(1.08万美元)、泰国(5436.1美元)属于上中等收入国家,印度尼西亚(3900.5美元)、菲律宾(2816美元)、越南(2054.8美元)、老挝(1727.7美元)、缅甸(1277.7美元)、柬埔寨(1104.5美元)属于下中等收入国家①2015年7月世界银行对世界各经济体的收入分类标准为,人均国民收入1045美元及以下为低收入国家,人均国民收入1046~4125美元为下中等收入国家,人均国民收入4128~12735美元为上中等收入国家,人均国民收入12736美元及以上为高收入国家。。可见,虽然东盟4国均已脱离低收入国家,进入下中等收入国家行列,但东盟6国与东盟4国经济的发展差距仍十分明显。再从东盟4国进出口贸易和吸收的FDI的比重看,2000~2013年,东盟4国贸易占东盟进出口贸易的比重从0.8%升至12.4%,东盟4国区内贸易占东盟区内贸易的比重从1.3%升至9.4%;2000~2014年,东盟4国吸收FDI占东盟吸收FDI的比重从7.1%升至9.4%,东盟4国吸收区内FDI的比重从39.5%降至11.2%。由此可见,虽然东盟4国进出口贸易和区内贸易的扩大均快于东盟6国,但所占比重仍较低;东盟4国吸收的FDI快于东盟6国,吸收的区内FDI增长缓慢,但所占比重也相对较低。

(四)融入全球经济的进程加快

东盟经济共同体建设的最终目的是增强自身的经济实力,提升国际竞争力,进一步融入全球经济。近年来,东盟在建设经济共同体的同时,积极扩大对外经济关系,参与全球生产网络的产业分工,推进双边或多边自由贸易区谈判,区外经济关系依然是东盟经济发展的重要动因。据统计,2000~2014年,东盟的区外贸易占东盟贸易总额的比重仅从77.9%降至75.9%。2014年,除东盟区内,东盟的主要贸易伙伴有中国、欧盟、日本、美国、韩国、中国台湾、中国香港、澳大利亚和印度等,其贸易额占东盟进出口贸易的61.6%;东盟的主要外资来源地有欧盟、日本、美国、中国香港、中国、澳大利亚、韩国、中国台湾和加拿大等,其投资额占东盟吸收FDI总额的64.9%;尽管东盟接待的区内游客数量增幅大大快于东盟区外游客数量,但区外游客仍是各成员国旅游客源的重要来源地。同时,在新的国际产业分工和生产网络格局下,东盟成为以跨国公司为主导的全球生产网络的重要节点。作为全球重要的制造业生产和出口基地,东盟是世界上最大的集成电路和电子元件、第二大办公自动化设备和通讯器材以及化工、汽车、医药、纺织、成衣等重要出口地区。此外,在东盟经济共同体建设的同时,东盟积极推进双边或多边自由贸易谈判,建立由东盟为主导、与自由贸易协定合作伙伴形成区域全面经济合作伙伴协议(RCEP)。2012 年11月,覆盖东盟与中国、日本、印度、韩国、澳大利亚、新西兰16国的自由贸易区建设正式启动,并将于2015年底建成。与此同时,东盟各成员国与区外国家签署了一系列双边或多边自由贸易协定。截止2015年3月,东盟各成员国正在协商中的自由贸易协定为61个,已达成自由贸易协定的为103个,总数达164个②ADB Asia Regional Integration Center.http://aric.adb.o rg/fta.。

自1978年起,东盟区域经济一体化历时30多年,经历了从特惠贸易安排到自由贸易区、再到经济共同体的过程,基本实现了从低级的区域化形式逐步向更高的区域化形式过渡和发展。东盟建立经济共同体的实质是形成一个共同市场,东盟经济共同体蓝图的发展目标和战略措施,基本上围绕共同市场的发展目标和开放领域展开。一般来说,在共同市场的框架下,它要求区域内实现商品、服务、资本和劳动力等生产要素的自由流动。但是,由于东盟各成员国的发展水平、政治制度、社会形态和法律体系均不相同,决定了东盟经济共同体是一个有限的共同市场。东盟经济共同体主要依据具体的区情和国情,制定和规划其共同市场的发展蓝图,实施共同市场发展的步骤和措施。从目前东盟经济共同体实行的共同市场相关规划和实际运作看,一些成员国关税减让中仍存在例外清单的产品,敏感产品取消关税滞后,非关税壁垒削减受阻,对外统一关税尚未形成;各国的服务贸易部门仍为有选择和有限地开放,服务提供方式自由化仍保留限制措施,市场准入和国民待遇方面自由化也有局限;尽管各国放宽了对外商投资部门的限制,但一些国家敏感部门仍有诸多约束,金融服务业开放相对较慢,区内资本市场尚未完善;东盟区内劳动力的自由流动仅限于专业人员和技能工人,专业人才资质的互相认证进展缓慢。

三、2016年东盟经济发展的前景

对于2016年东盟国家经济的发展前景,国际经济机构和东盟国家大多持有相对乐观的态度。在全球经济持续疲软的背景下,东盟经济仍保持弹性,总体经济增长率预计将略高于2015年,多数国家将保持中速经济增长,而少数国家经济则低速增长。

据国际货币基金组织(IMF)的预测,2016年文莱的经济增长率为3.2%、柬埔寨为7.2%、印度尼西亚为5.1%、老挝为8%、马来西亚为4.5%、缅甸为8.4%、菲律宾为6.3%、新加坡为2.9%、泰国为3.2%、越南为6.4%;世界银行的预测,2016年柬埔寨的经济增长率为6.9%、印度尼西亚为5.3%、老挝为7%、马来西亚为4.5%、缅甸为7.8%、菲律宾为6.4%、泰国为2%、越南为6.6%;亚洲开发银行最新预测,2016年东盟的总体经济增长率为4.9%,将高于2015年的4.4%。近期,东盟主要国家的官方预测,2016年印度尼西亚的经济增长率为5.2%~5.6%、马来西亚为4%~5%、菲律宾为7%、新加坡为1%~3%、泰国为3.5%~4%、越南为6.7%。

2016年,全球经济复苏将会有所减弱,下行风险增加,中期前景依然低迷,东盟国家经济增长的前景将受制于全球经济不确定性的影响。据国际货币基金组织预测,2016年全球经济增长率预计为3.6%,主要发达国家的增长率为2.2%,美国的增长率为2.8%,欧元区的增长率为1.6%,日本的增长率为1%,新兴市场和发展中经济体为4.5%。随着美国货币政策的转向和国际大宗商品价格的下跌,对东盟国家经济增长的双重影响将进一步显现。美国货币政策正常化将导致全球利率上升,资本流动产生逆转,引起资产价格连续波动,借贷成本上升也将直接影响基础设施等的项目融资。同时,国际油价的下跌,将对石油出口国产生直接的影响,如马来西亚石油税收入的减少将迫使政府调整2016年度财政预算案。在新的国际经济形势下,处于转型期的东盟国家经济发展仍面临着一系列结构性的问题。由于世界经济复苏缓慢和外部需求下降的影响,东盟国家经济增长减缓和波动性增大,多数国家利用宏观经济政策支持经济增长的空间有限,各国产业结构调整与升级依然乏力,中期经济增长前景仍不明朗。

尽管东盟宣告经济共同体已经建成,但要真正实现区域内生产要素自由流动的目标仍任重而道远。从2014年开始,东盟着手为东盟经济共同体建成后的十年制定和规划发展蓝图。2015年11月,第27届东盟首脑会议通过了《东盟迈向2025年吉隆坡宣言:携手前行》《东盟共同体2025年愿景》以及《2025年东盟经济共同体蓝图》等,这些规划和蓝图为未来10年东盟经济共同体的发展指明了方向。当然,由于东盟成员国发展水平和制度的差距、内部合作和协调机制不完善,将会制约这一区域性制度安排的效能。此外,东盟各国经济高度依赖区外市场,也直接影响区域经济一体化的总体效应。

(责任编辑:罗 梅)

Economy of ASEAN:Review of 2015 and Prospect of 2016

Wang Qin

In 2015,under the situation of the global economic slowdown,the ASEAN countries generally slow economic growth,but is still one of the most active areas of the world economy.Built at the end of 2015,the ASEAN officially announced that the ASEAN Community has been built,which marks the ASEAN economic will enter the era of common community.In 2016,ASEAN economy will still keep elasticity and overall economic growth rate is expected to be slightly higher than in 2015,but the medium-term growth prospects remain unclear.Although the ASEAN Economic Community(AEC)has been built,but to truly realize the free flow of production factors in the area of the target is still a long way to go.

ASEAN;Economic Growth;ASEAN Community

F13/17.33.32

A

1003-2479(2016)02-0015-05

※厦门大学东南亚研究中心主任、经济学博士、教授、博士生导师

猜你喜欢

散文诗(青年版)(2022年5期)2022-05-31 01:42:12

中华环境(2021年9期)2021-10-14 07:51:14

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

甘肃教育(2020年17期)2020-10-28 09:01:36

疯狂英语·初中天地(2020年6期)2020-09-11 07:39:34

法大研究生(2020年2期)2020-01-19 01:43:48

时代人物(2019年27期)2019-10-23 06:12:06

现代营销(创富信息版)(2018年9期)2018-09-03 09:50:10

中国财政年鉴(2017年0期)2017-07-04 08:49:42