2015年塑膜市场供需分析:价格“刷”新低 企业运营艰难

2016-09-15 08:54:10王保营

塑料包装 2016年1期

王保营

(山东卓创资讯集团有限公司)

行业发展概况

2015年塑膜市场供需分析:价格“刷”新低 企业运营艰难

王保营

(山东卓创资讯集团有限公司)

2015年对于塑膜市场来说是不寻常的一年,年内各产品价格(BOPP、CPP、BOPET及胶带母卷)刷新历史新低,行业产能扩增脚步放缓,生产企业利润缩水严重,企业运营艰难成常态。本年报将带领大家一起回顾2015年塑膜产品行情走势,并简析年内生产企业运营状态,了解塑膜产品行业供需现状,最后对2016年各产品行情进行展望。

塑膜 价格创新低 盈利困难 开工下滑

1 .BOPP:产能扩张脚步放缓,行业举步维艰

1.1 2015年国内BOPP市场行情回顾2015年国内BOPP价格走势可以分两阶段来看。第一阶段即上半年,春节之前BOPP在国际油价暴跌影响下惯性走低,市场预期的圣诞及春节刚需也难以提振市场,膜价一度跌至9500元/吨左右,最低成交价格曾短暂跌破9000元/吨。春节过后油价超跌反弹,PP也实施限产保价措施,虽然下游需求有限,但是在成本拉动下膜价也逆势而上,膜价也一路反弹,厚光膜价格一度涨至11500元/吨上方,较节前低位上涨2000元/吨。不过虽然膜价一路走高,但是市场交投并未明显改善,膜价上涨主要受原料拉涨所致,下游需求并无实质性改善,膜价走高反而加大下游的抵触情绪,增加了出货难度,此种状态维持到5月份左右。

五月份之后,尤其是进入下半年以来,BOPP完全进入下行通道。油价反弹后缺乏支撑再次回落是膜价下跌的导火索,而下半年石化企业也不再实行限产保价的提振措施,国际原油及PP跌跌不休给BOPP造成了极大的下行压力,膜价无奈跟跌。进入九月份之后,市场预期的“金九银十”并未出现,刚需改善有限加之成本面施压不止,市场反而加速下滑,变成“冷九寒十”。虽然在下行通道中膜价也曾多次出现反弹迹象,但是事实证明几乎所有的反弹都是昙花一现,膜价真正反转难度较大。临近年底BOPP继续下行,厚光膜报价已经跌破8000元/吨大关,听闻市场成交最低跌破7500元/吨大关,已经跌破金融危机时的最时的低点。除了价格跌跌不休,BOPP市场运营情况也陷入低谷,膜厂开工率、下游开工率、商家采购意向、膜厂及贸易商行业利润情况都大幅下滑。

图1

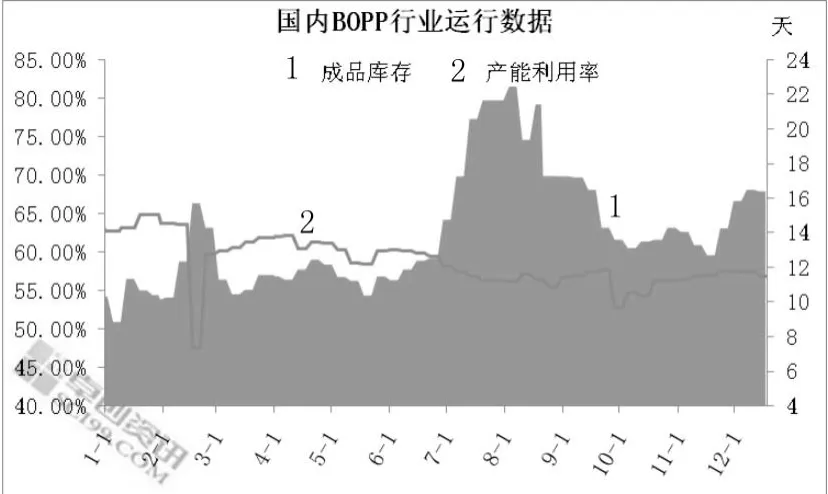

1.2 BOPP行业运行数据低迷

图2

今年国内BOPP行业各项运营数据不佳,我们以最具代表性的产能利用率与成品库存为代表来看。虽然今年新增产能有限,但是前几年投产产能过多,BOPP依然处于供求失衡状态,加之经济低迷也在一定程度上影响了终端需求,进而导致膜厂开工率下降。。据卓创资讯统计今年国内BOPP产能利用率多数时间维持在55%-70%,尤其是下半年基本维持在60%甚至更低的水平。

今年国内BOPP生产企业成品库存明显高于往年。上半年BOPP曾一度逆势大涨,但是由于下游需求跟进有限,在缺乏下游需求支撑的情况下膜价涨势不断,反而加重了贸易商与下游对高价货源的抵触情绪。下半年BOPP跌跌不休,贸易商及下游存货就意味着亏损,备货意向极低,膜厂库存压力总体偏高,部分膜企成品库存周期一度超过一个月。即使有八九月份BOPP刚需改善的情况,但是BOPP成品库存总体依然偏高,下半年平均库存周期在15天左右。

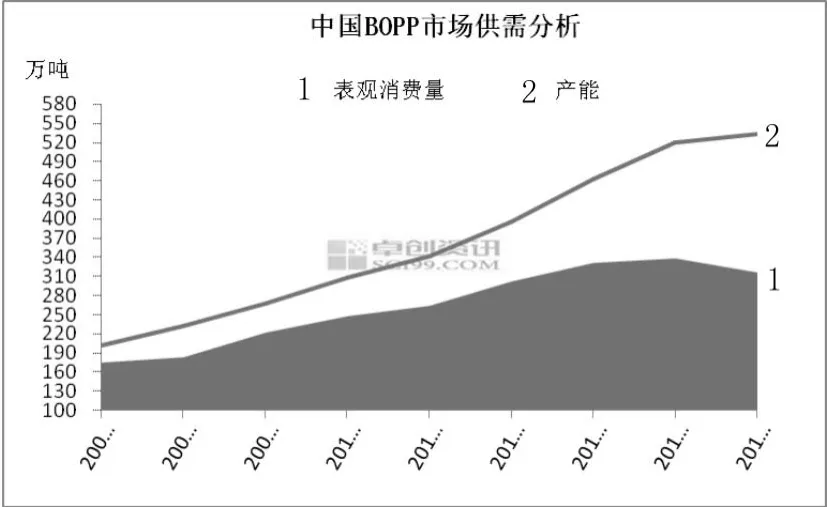

1.3 国内BOPP市场供需情况

图3

与前几年BOPP动辄上线十条以上,产能扩张超过50万吨相比,今年BOPP扩张步伐明显放缓,许多新投产计划推迟。不过即便如此,BOPP依然处于供求失衡状态。具体来看,今年BOPP新增三条生产线,产能在10万吨左右,但是由于产能过剩严重及经济低迷的影响,BOPP需求面难以有效改善,严重拖累BOPP市场。由于需求不足加之膜厂利润空间继续压缩处于普遍亏损状态,膜厂开工率偏低,停产及破产企业也越来越多,BOPP表观消费量较去年有所下滑。目前BOPP总产能超过530万吨,而表观消费量仅仅在320万吨左右,扣除特种膜及薄膜产出比因素,BOPP行业整体过剩依然在150万吨左右。

1.4 2016年BOPP行情展望

美联储加息兑现且明年将正式进入加息周期,美元指数或将继续走高并在一段时间内打压油价在内的大宗商品市场,所以不排除BOPP仍有继续下跌可能。不过目前油价、PP已经跌至金融危机最低点附近,其下行空间虽有但已经越来越小,当其跌至成本线附近或将止跌,而BOPP也将有望跌至相对低位后反弹。不过目前国内经济形势偏差,而BOPP供需矛盾又难以消除,所以BOPP仍不具备大涨条件。综上来看,BOPP在利空影响下仍有一定下跌空间但已经不大,当其跌至相对低位后有望止跌,然后进入一定区间内的箱体震荡状态。

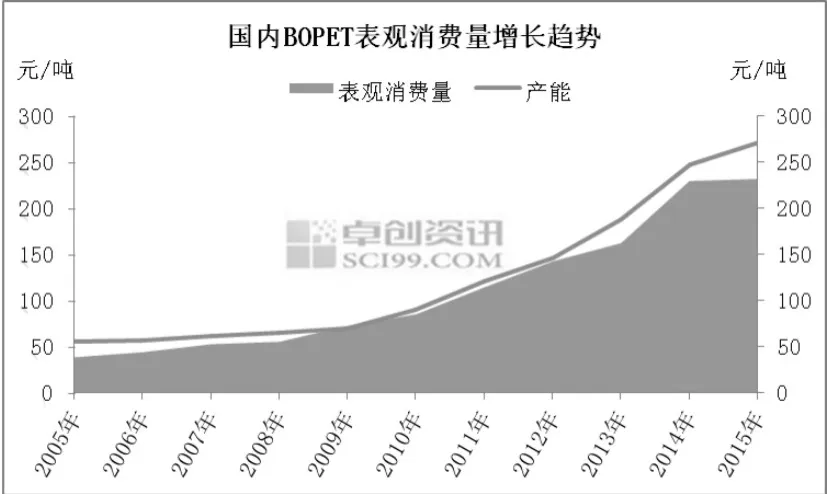

2 .BOPET:企业亏损成常态,价格屡创新低

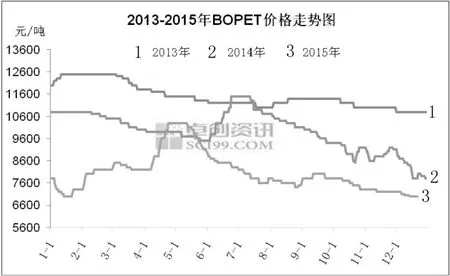

2.1 2015年国内BOPP市场行情回顾

图4

2015 年年初,我国BOPET市场仍承接2014年的跌势,价格在1月底跌到低点,其中华东地区普通膜报价在7000元/吨。后随着国际油价的连续走高,成本利好,膜企报盘积极跟进,价格缓缓上移。直到4月初,受古雷PX装置爆炸拉动,市场报盘全线飘红,而相隔一周后,扬子石化乙二醇再度引爆行业上涨热情,膜企单日涨幅多达300元/吨左右,一路助推我国BOPET市场冲高至万元大关,华东地区普通膜报价在10000元/吨,达到年内顶峰。

随着爆炸消息的慢慢消散,BOPET市场再次在成本施压、需求跟进乏力的泥沼中不能自拔,下游对高价位抵触升温,市场交投逐渐转淡。“金九银十”转瞬即到,虽膜市依旧死寂,但行业会议的召开,却给死寂沉沉的市场带来些许波澜,部分企业报盘跳涨高开,以双星、康辉和兴业为代表的三家大厂价格多逆市拉涨1500元/吨,部分中小型企业涨幅仅在200元/吨左右。然终端仍延续观望,实盘商谈难有明显跟进。“十一”之后BOPET价格从8000元/吨一路下滑,膜企心态普遍悲观,对后市备感迷茫。截至2015年底,华东地区普通膜商谈在6900-7200元/吨。

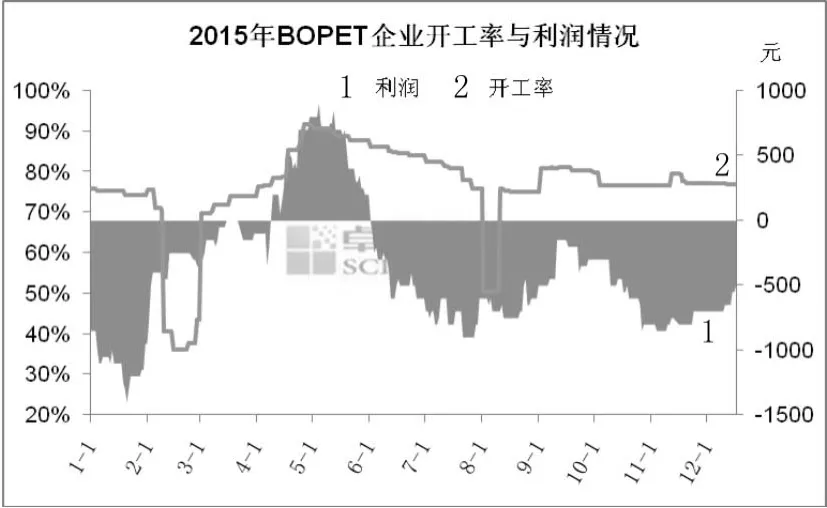

2.2 BOPET行业开工下滑、企业亏损成常态

图5

2015 年对于BOPET来说是不平凡的一年,全年整体开工基本在80%以下,亏损成为常态。由上图可以看出,由于行情低迷,春节期间膜企基本停工放假,行业开工落至35%左右。后期随原油上涨,两起爆炸助推,BOPET价格涨至高点在10000元/吨,开工率也随之走高到93%。八月份因双星彩塑停车检修一周,因其产能是行业第一,导致行业整体开工率大幅下滑至50%。双星开机之后,膜市基本面较悲观,膜价逐步回落,膜厂库存增加,开工率多在75%左右徘徊不前。

利润来看,据卓创资讯数据显示,2015年我国BOPET行业除四月两起爆炸把膜价推至高位,给膜企迎来短暂风光,其他时间基本处于亏损状态,亏损额度最高至1200元/吨。由于全年底油价,成本施压下膜价步步下探,导致膜企全年亏损维持在500-1000元/吨。

2.3 国内BOPET行业供需现状

图6

尽管2015年国内BOPET市场仍呈现供需失衡的状态,然今年国内BOPET市场扩张步伐减缓不少,新增普通膜产能仅在9万吨左右,新增功能性薄膜14.55万吨,截至目前,国内总产能在270.45万吨/年,较比去年仅增长9.51%。主要原因多在于2013-2014年企业新投产能较为集中,引发企业的销售压力,长期亏损的局面下,企业对行业失去投资信心,仅部分企业把2014年的计划产能陆续释放,其它多是功能性薄膜产能的投放。

2.4 2016年国内BOPET行情展望

近几年我国BOPET市场行情一年比一年平淡,受产能集中释放压力所累,企业持续亏损,商家信心极度受挫,行业景气度不高。而当前持续下行的经济形势下,实体经济经营困难,终端需求增速缓慢,信心不足。据卓创资讯统计数据来看,尽管2016年BOPET新增产能不多,然当前行业供应过剩已是不争事实,且短期内较难改善。2016年如若欧亚装置恢复运行,势必给市场带来较大的影响,膜企价格战争在所难免。即使其不开,也难以改变当前行业现状,市场走势仍是艰难。加之原料方面成本不力,2016年国内BOPET市场利空因素仍占上风,预计膜价仍是跌多涨少,预计华东地区普通膜运行空间在6400-7500元/吨。

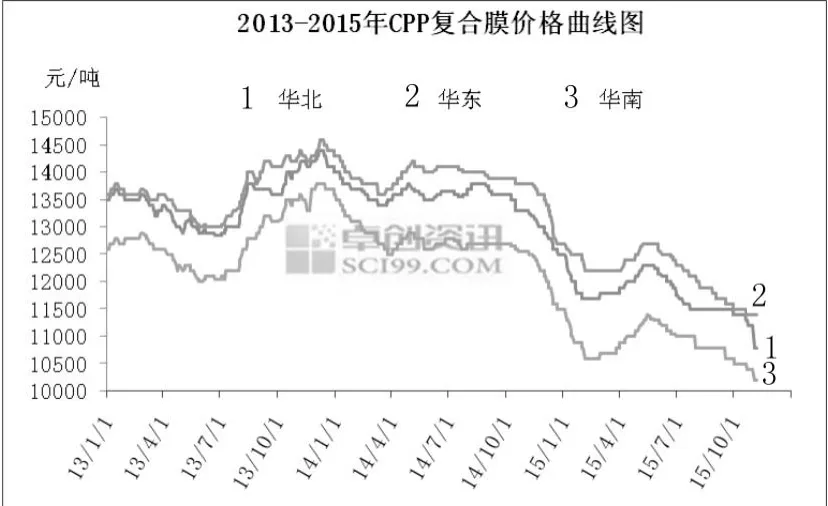

3.CPP:利润可观,行情低迷

3.1 国内CPP市场价格曲线回顾

图7

纵观2015年CPP市场,整体市场维持弱势,全年走势呈现倒“U”形。由于大环境持续低迷,CPP市场长时间处于供大于求的状态,膜市淡旺季不再明显,成本走势逐渐成为影响膜价关键的因素,目前CPP复合膜维持在10000-10500元吨。

由上图可以看出,本年度CPP的价格呈整体震荡下行走势,且均低于2013-2014年走势,CPP复合膜价格跌至金融危机以来最低点。全年来看,CPP复合膜年中峰值出现在5月份,复合膜价格在12500-12700元/吨,较比2014年的最高值下降12.59%,在年底达到了年内的谷值,CPP复合膜跌落至10000-10500元/吨,较去年跌幅21.25%。通过价格的对比可以看出目前CPP市场行情持续偏弱。

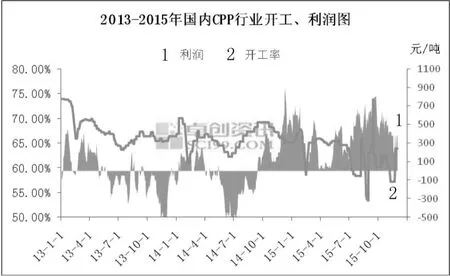

3.2 2015年CPP开工、利润数据分析

图8

由上图可以看出,本年度CPP膜厂盘面盈利情况尚可。2014年平均利润率维持在0.7%,按照2014年的年均价13730元/吨计算,膜厂盈利基本维持在100元/吨左右。而2015年平均利润率维持在1.77%,同比增长1.07%。按照2015年的年均价11900元/吨计算,膜厂盈利基本维持在350元/吨左右,相较于去年数据尚为可观。

但与此相反,2015年CPP行业开工率数据再创新低,整体开工情况不容乐观。随着春节后期下游需求逐渐开启,行业开工率逐渐回升,在2015年的3月份达到上半年的最高点,维持在65%-66%。下半年的开工情况来看,仅有9-10月份的开工情况略高于去年,维持在63%左右。11-12月份再次呈现下滑的趋势,基本维持在60%左右。

CPP行业整体开工率来看,全年的开工率基本维持在60%-64%,大型膜厂高开工的情况已经不再,且有部分膜厂因资金以及订单减少等原因处于半开工状态,由此也拉高了行业的开工率数据。实际情况来看,需求疲态依然困扰市场,整体开工维持较低水平,部分区域开工5成偏下成为常态。

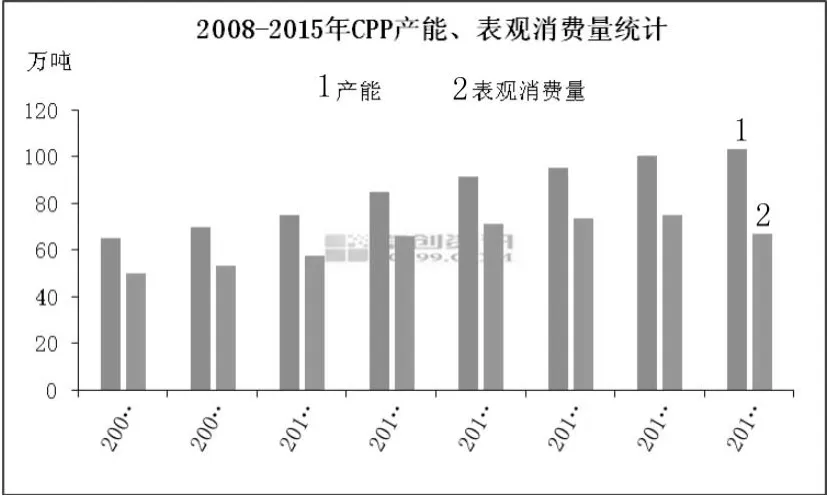

3.3 产能增速放缓地区分布不平衡

图9

根据卓创统计数据显示,2008-2013年,随着国产线设备性能的不断提升,国内CPP上新脚步不断,市场产能不断扩增,产能平均增速达到11%。2014年之后,CPP市场人士逐步认识到行业渐入产能过剩阶段,投产计划略有放缓。2015年增加的产能在3万吨左右,增速放缓至3.09%,目前CPP行业年产能维持在103.36万吨。

根据国际经验,产能利用率保持在81%-82%是衡量工业产能是否过剩的临界点,高于85%表示产能不足,75%以下则表明产能严重过剩。据卓创统计数据显示,2014年至今,国内CPP市场开工率基本维持在60%-65%,CPP行业目前已处于产能过剩阶段,目前CPP行业供应压力较大。

除此之外,目前国内CPP产能分布仍呈现不平衡态势,华东、华南及华北仍是CPP主要产能集中地,其产能占比在80%左右。CPP产能沿海市场已经严重饱和,但与此相反,西北地区以及西南部分地区仍有CPP空白区域,后期有扩产计划的膜厂可以适当考虑向这些地区转移产能。

3.4 2016年国内CPP走势分析

2016 年CPP行业仍有部分产能释放,行业供应过剩问题等问题仍将存在。且经济面来看,近期美元走强极大打压大宗商品市场,进而拖累CPP市场造成其价格下滑。而国内GDP增速放缓以及CPI低位运行则影响了CPP终端需求,此外国内实体经济脆弱,资金流动性吃紧,在一定程度上影响了部分膜企的正常产销。综合来看,2016年CPP市场仍是难言利好,CPP膜厂报盘仍将低位运行,普通复合膜或维持在8500-11000元/吨的区间内整理。

4.胶带母卷:价格跌跌不休,开工下滑

4.1 2015年胶带母卷市场行情回顾

图10

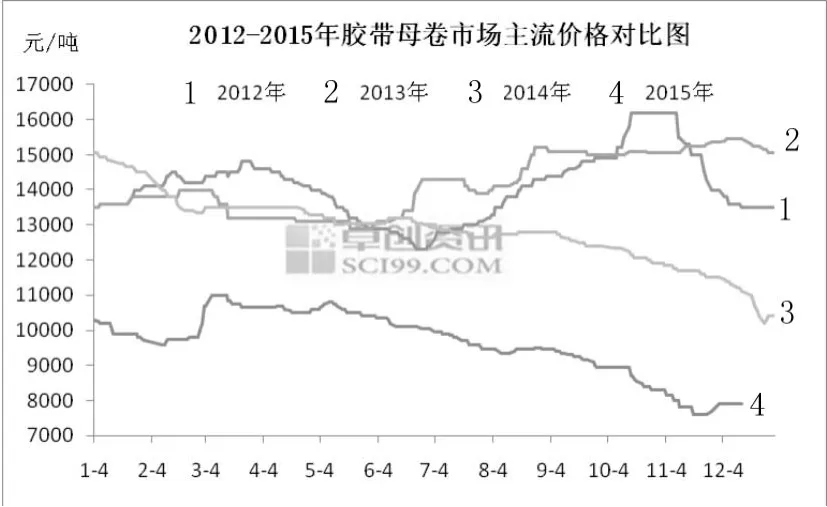

纵观2015年国内胶带母卷市场行情,可用两个字来形容:惨淡!年内价格没有最低只有更低,价格运行区间窄,淡旺季特征已不明显。据卓创统计数据显示,截至2015年12月中旬,胶带母卷华东市场50μ价格年内运行在7600-11000元/吨,且在高价位运行时间较短,多数时期处于下跌局面。

通过2012-2015年胶带母卷市场主流价格的对比中可以看出2015年胶带母卷市场的惨淡局面。首先,主流市场价格运行区间与前三年出现了明显的断层,据卓创统计数据显示,价差在3000-3500元/吨。其次,胶带母卷市场杂乱无章的走势已成近几年市场的运行特点,2012年至今四年间,没有一年的价格曲线与其中另一年的曲线相同。第三,年均价呈现逐年下滑的走势,2012年年均价在14164元/吨,2013年年均价在14090元/吨,2014年年均价在12854元/吨,2015年年均价在9893元/吨,初次破万。通过2012-2015年胶带母卷市场价格的对比再次说明了2015年胶带母卷市场的悲惨现状。

4.2 投产计划屡被推迟,产能扩增脚步放缓

据卓创统计数据显示,截至2015年底,国内胶带母卷行业年产能增至235.36万吨,较2014年底的230万吨增长5.36万吨,增幅在2.33%不足3%。据统计数据显示,自2012年起国内胶带母卷行业产能就以15%-30%的速度增长,2015年出现不足3%的产能增速令人深思。

究其原因,众多投产计划纷纷推迟为主因,其次是年内行情的悲观令投资者望而却步。据卓创调研数据显示,2015年共有11条生产线将近15万吨的产能投产计划被推迟,且此类计划多集中在东北、山东等地。

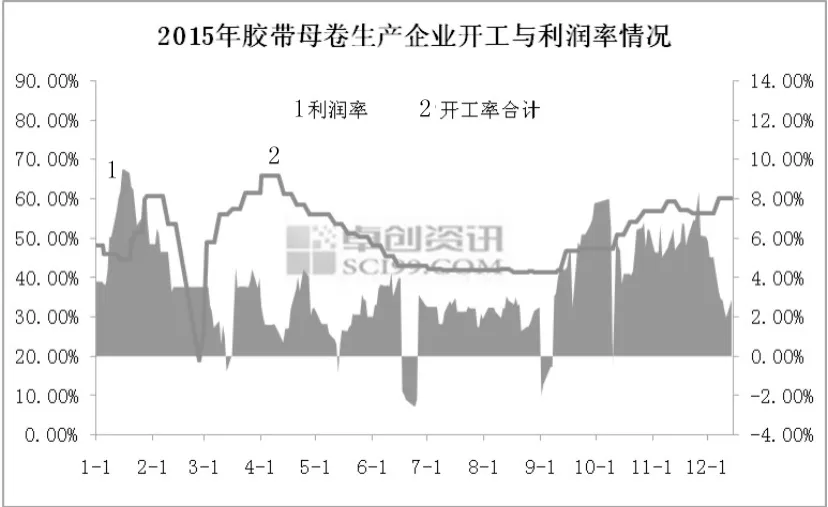

4.3 开工跌破五成,盘面利润可观

图11

2015 年胶带母卷生产企业的整体开工率在40%-60%,较去年下滑近10个百分点。一方面,说明2015年胶带母卷市场需求的不佳。另一方面,根据国际衡量行业产能过剩的标准来看,行业开工率低于75%说明目前国内胶带母卷市场供应过剩的现实。

2015 年胶带母卷生产企业年内盈利情况较为可观,整体盈利水平在0-500元/吨,年初高达700元/吨;相对应的毛利率维持在0%-10%。卓创调研得知,2015年胶带母卷生产企业实际盈利仅维持在不亏损的状态,根据原料实时价格测算出的利润现实度欠缺,厂家实际盈利在0-200元/吨,且部分企业在部分时期处于亏损状态,这与厂家的原料采购周期也有关系。

4.4 供需矛盾尖锐难改,2016年行情低迷为主

2016 年,胶带母卷行业产能过剩问题难改,涂布企业盈利水平仍将偏低,企业将面临“优胜劣汰”的生存法则,新增产能计划逐步消失;原料BOPP及丙烯酸丁酯行业供应过剩问题依存等问题存在。2016年的胶带母卷市场仍将面临上下游市场消息面偏空运行的囧状,整体预计2016年国内胶带母卷市场难逃“寒冬”。

单位:元/吨

卓创预计,2016年胶带母卷市场主流报盘仍将低位运行,但当前市场价格已处低位,继续下探幅度有限,加之原料BOPP与丙烯酸丁酯存在成本压力,胶带母卷市场价格跌穿6000元/吨的可能不大。2016年国内胶带母卷市场价格或运行在6500-9000元/吨,波动幅度窄,“过山车”行情难现,行情或“细水长流”。

Plastic filmannual report:Not a easy year!

Wang Baoying

(Sublime China Information Group)

The Chinese plastic film marketwitnessed a lot in 2015,such as record-low prices(including BOPP,CPP,BOPET&adhesive tape jumbo roll),slower capacity expansion and shrinking profits.As a result,Chinese plastic film enterprises suffered a lot.This report reviews the 2015 Chinese plastic film market trend,and analyzes the operating status of plastic film producers.Also,it describes the supply and demand situation of the Chinese plastic film market,and makes forecasts aboutmarket trend in the future.

Plastic film the lowest possible price Earnings difficulties Started to decline

猜你喜欢

现代经济信息(2022年22期)2022-11-13 18:32:00

纯碱工业(2021年1期)2021-04-04 11:30:51

居业(2021年10期)2021-03-31 06:17:44

学苑创造·B版(2019年8期)2019-08-09 08:52:54

童话世界(2018年20期)2018-08-06 08:57:50

汽车之友(2016年18期)2016-09-20 14:10:22

文体用品与科技(2016年7期)2016-06-15 06:52:33

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

中学科技(2015年2期)2015-04-28 05:06:21